2026年の医療業界の動向

ヘルスケア市場

「AIは、投薬ミスをはるかに高い精度で捕捉できるようになるはずだ」― デビッド、ベイツ医師、マス ジェネラル ブリガム)

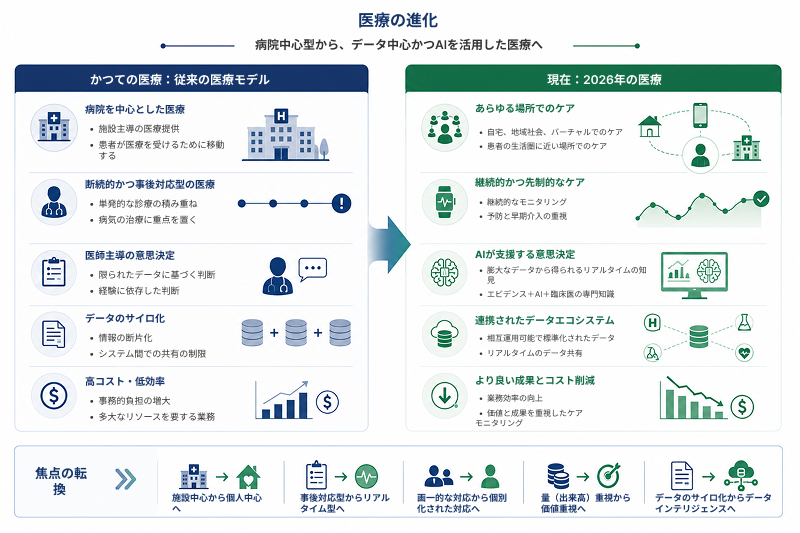

医療へのAI導入に伴い、日常的な診察は「画面主導型の診断」へと変化しつつあります。医師は、バックグラウンドで稼働するシステムからの提案を照合し、レポートを精査することに多くの時間を割くようになるからです。

その一方で、インフラよりもデータの価値が徐々に高まっており、AIツールそのものがシステムの中核を担うようになっています。

Claudeのサブレディット(掲示板)で大きな話題となった投稿で、あるユーザーがインドに住む62歳の叔父の事例を報告しました。その叔父は、就寝時に横になるときだけ激しい偏頭痛に悩まされていましたが、25年間、複数の専門医に相談しても原因は特定できずにいました。しかし、Claudeとのある対話が状況を一変させました。AIはそれまで誰も見落としていた手がかりを特定し、未診断の睡眠時無呼吸症候群を抱える透析患者に関する研究情報を提示した上で、呼吸器内科医に提出するための詳細な診察用サマリーを作成したのです。

AIが果たしたのは、呼吸器内科、神経内科、腎臓内科、そして耳鼻咽喉科といった異なる診療科の情報をシームレスに結びつけるという役割でしました。AIは医師に取って代わるものではなく、専門医の診断を助けるようなパターンを浮き彫りにしたのです。

一方、一部の現場では、放射線科医よりも速くスキャン画像を解析するアルゴリズムが登場しています。かつては血糖値管理のために設計された分子が、現在では心血管疾患や腎臓病の治療薬開発パイプラインにも登場しています。また、患者自身が手首に装着したデバイスから、臨床現場で利用可能なレベルのデータを生成するようにもなっています。

SDKI Analyticsのアナリストは、市場データ、政府への提出書類、企業の開示情報、機関による調査などを通じて、こうした動向を追跡してきました。以下に、2026年において最も重要となるヘルスケア業界の6つのトレンドと、その裏付けとなるデータを紹介します。

2026年の医療業界を形作る6つのトレンド

以下のトレンドは単独の事象ではなく、医療の資金調達、提供、そして体験のあり方におけるより広範な変化とそれぞれ結びついています。

1. AI診断:試験運用から本格運用へ

2. 高齢化が変えるケアの経済構造

3. GLP-1受容体作動薬:糖尿病治療の枠を超えた拡大

4. 遠隔患者モニタリング:標準的な医療ケアへ

5. AIとゲノミクスによる創薬プロセスの再構築

6. サイバーセキュリティ:臨床戦略の中核へ

トレンド1:AI診断は試験運用から本格導入の段階へ

医療機関は過去5年間で、数百件に及ぶAIの試験運用(パイロット)を実施してきました。2026年には、それらの試験運用の多くが本格的な導入へと移行する見込みです。特に、医用画像診断、アンビエントドキュメンテーション、臨床意思決定支援といった分野での導入が進む可能性があります。

医療機関におけるAIの導入は加速しています。SDKI Analyticsの調査によると、米国の医療機関におけるAI導入率は過去2年間で25%を超えました。一方、FDA(米国食品医薬品局)は340以上のAIツールを承認しており、その多くは診断を目的としたものです。対象疾患は脳腫瘍、脳卒中、乳がんなど多岐にわたり、様々な臨床現場で活用されています。

しかし、診断精度に関する課題は依然として未解決のまま残されています。83件の研究を対象としたメタ分析によると、生成AIモデルの全体的な診断精度は52.1%でした。これは非専門医と同等の水準ではあるものの、専門医の精度を大きく下回る結果となっています。

機会のマッピング

規制による義務化に先駆けてAIガバナンスの枠組みを構築している組織は、強固な競争優位性を築きつつあります。短期的には、事務作業の自動化が投資対効果(ROI)をもたらします。一方、長期的価値は臨床AIにあると判断されますが、それには導入前に妥当性確認の基準を満たすことが前提となります。

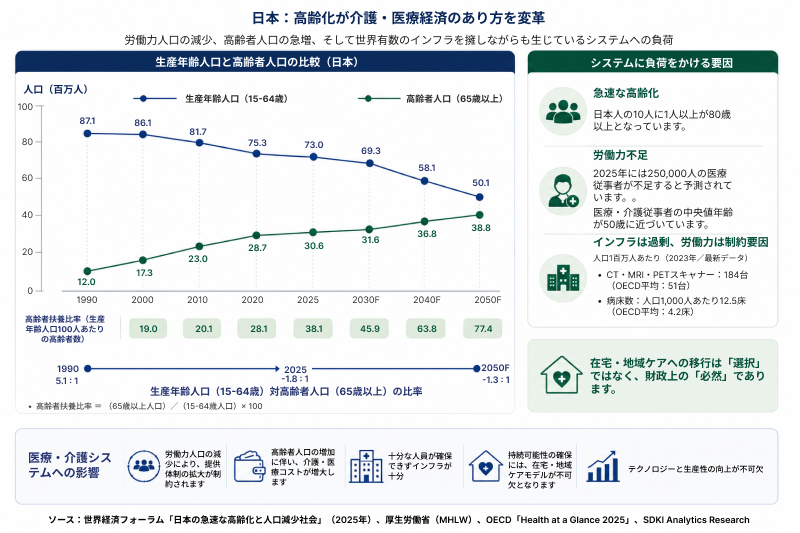

トレンド2:高齢化がケア(介護・医療)の経済構造を塗り替えている

高齢化に伴い、ケアに関わる経済構造が急速に変化しています。高齢化に伴う医療・介護費用の問題を如実に示す国が日本です。現在、日本では10人に1人以上が80歳以上となっています。世界経済フォーラムの分析によると、現役世代と高齢者世代の比率は、1990年の「5.1対1」から、2025年には「約1.8対1」へと変化する見通しです。

日本の厚生労働省は、同国の医療制度の根幹を成す価値観として、国民皆保険、公平性、そして地域に根差したケアを掲げてきました。しかし、直面している課題は財政面だけにとどまらず、運営面にも及んでいます。日本政府は2025年に250,000人の医療従事者が不足すると予測しており、医療従事者の年齢中央値が50歳に近づく中、人材確保という問題は時間の経過とともに深刻化しています。

一方、OECDの報告書『Health at a Glance 2025』によると、日本の人口1百万人あたりのCT、MRI、PETスキャナーの設置数は184台で、OECD平均の51台の約4倍に上ります。また、人口1,000人あたりの病床数も12.5床と、OECD平均の4.2床を大きく上回っています。インフラは整っているものの、それを大規模に運用するための人的資源はますます逼迫しています。在宅ケアや地域密着型ケアへの移行は、単なる選択の問題ではなく、財政上の必然なのです。

こうした状況は、ドイツ、韓国、イタリア、そして中国の都市部でも同様に見られるようになっています。日本との違いは、日本が他国に先駆けてこの段階に到達し、持続可能な高齢者ケアのあり方について、まさに「生きた実験」を行っているという点にあります。

機会のマッピング

高齢化が進む社会において、在宅医療プラットフォーム、地域密着型のケア・インフラ、介護テクノロジーを構築する組織は、人口統計データによって既に裏付けられた需要に応えようとしています。

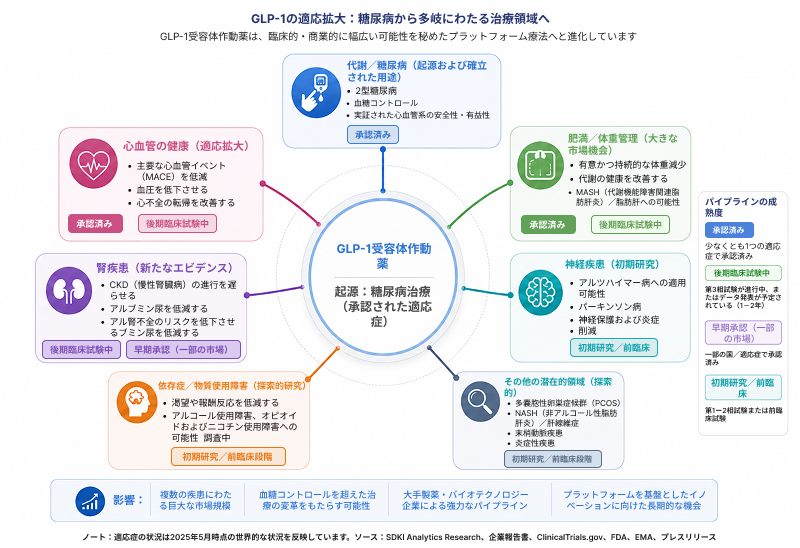

トレンド3:糖尿病治療の枠を超えて広がるGLP-1製剤

GLP-1受容体作動薬は、当初、2型糖尿病の治療薬として開発されました。しかし、心血管疾患、腎疾患、睡眠時無呼吸症候群を対象とした臨床試験のデータ分析により、これらの薬剤は全く新しい臨床領域へとその適用範囲を広げています。

ヘルスケア分野のベンチャー投資において、長寿(ロンジェビティ)や健康寿命(ヘルススパン)に関連する技術への関心が急激に高まっており、GLP-1製剤の適応拡大や代謝機能の改善はその中核を成す動きとなっています。もはや、これらの薬剤は単なる代謝改善薬にとどまりません。現在では、神経の健康、依存症に関わるメカニズム、炎症マーカーなどへの作用についても研究が進められています。

もっとも、政策面での要因がアクセスの問題を複雑にしています。例えば、米国では現政権の発足時に肥満治療薬としてのGLP-1受容体作動薬に対するCMS(メディケア メディケイド サービス センター)の保険適用が取り消されましたが、代替案として提案された「TrumpRx」も、依然としてアクセスの格差を解消できていません。さらに、雇用主が提供する医療保険制度もコスト管理の課題に直面しています。これらの薬剤は高価である上、それらが対象とする慢性疾患(肥満、心血管疾患、メタボリックシンドローム)こそが、多くの組織が抑制しようと努めている医療利用増大の主因となっているからです。

製薬企業にとって、パイプラインにおける機会はセマグルチドやチルゼパチドにとどまりません。経口GLP-1製剤、併用療法、次世代型分子といった開発品が、多額の資金を背景に着実に開発を進めています。

機会のマッピング

心代謝系疾患や代謝性疾患のパイプラインを有する製薬・バイオテクノロジー企業は、当該治療領域の拡大に伴い、有利な位置にあります。日本の国民皆保険(NHI)制度や厚生労働省(MHLW)による承認プロセスは、他のアジア市場と比較して、比較的体系化された市場参入ルートとなっています。服薬アドヒアランス、用量の最適化、リアルワールド アウトカム(実臨床での治療成績)を網羅したGLP-1管理プログラムを今から構築しておくことで、今後増加が見込まれる処方量に対して、医療費支払者や雇用主はより適切に対応できるようになる可能性があります。

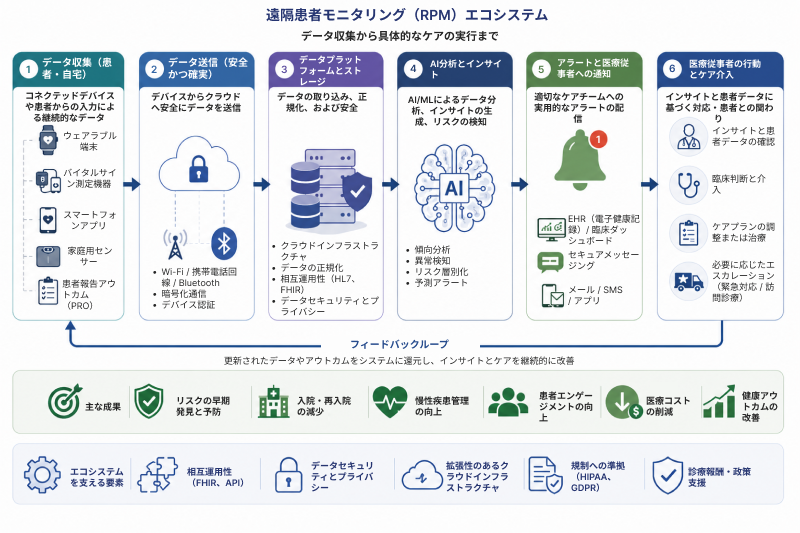

トレンド4:遠隔患者モニタリングが標準的な医療行為へ

ウェアラブル医療機器市場の規模は2025年時点で1,030億米ドルと推定され、2035年には年平均成長率(CAGR)15.9%で4,500億米ドルに達すると予測されています。この市場の成長を牽引しているのは、診療報酬の対象となる遠隔患者モニタリング プログラム、臨床グレードのセンサー、そして継続的に取得される生体データを臨床的に活用可能な情報として扱うようになった規制環境です。

CMS(米国メディケア メディケイド サービス センター)は、遠隔で取得された生体データの確認を行う医療従事者への報酬を支払うため、CPTコード(医療行為コード)99453、99454、99457、および99458の適用範囲を拡大しました。この単一の政策変更により、それまでは単なる「任意の技術投資」に過ぎなかったものが、収益を生み出す「臨床インフラ」へと変貌を遂げました。

一方、心臓モニタリング、持続的グルコース管理、血圧監視、睡眠時無呼吸症候群の検出といった用途では、2026-2030年末にかけて高い需要が見込まれています。不整脈検出アルゴリズムについては、公表された研究において、専門技術者による手動解析と同等か、あるいはそれを上回る感度を達成するようになっています。

2026年に向けて、より大きな変化となるのは、個別のデバイスから統合型RPM(遠隔患者モニタリング)プラットフォームへの移行です。課題となるのは、医療システムがそのデータを大規模に処理し、適切な医療スタッフにアラートを伝達し、患者の容体悪化を防ぐために間に合う形で患者への対応を完結させられるかどうかです。

機会のマッピング

現在、RPMインフラを構築している医療システムは、臨床的な能力とデータ資産の双方を獲得しつつあります。単なるデータ収集の課題だけでなく、ワークフロー上の課題をも解決できる組織こそが、遠隔モニタリングによって「予防」という約束が果たされるか否かを左右することになる可能性があります。メドテック企業にとって、FHIRに基づくデータ共有が義務付けられている日本のような市場では、相互運用性を最優先したプラットフォームが構造的な優位性を持ちます。日本におけるRPMインフラ関連の提携に向けた参入の好機は現在開かれており、政策的にも後押しされています。

_1783938810.webp)

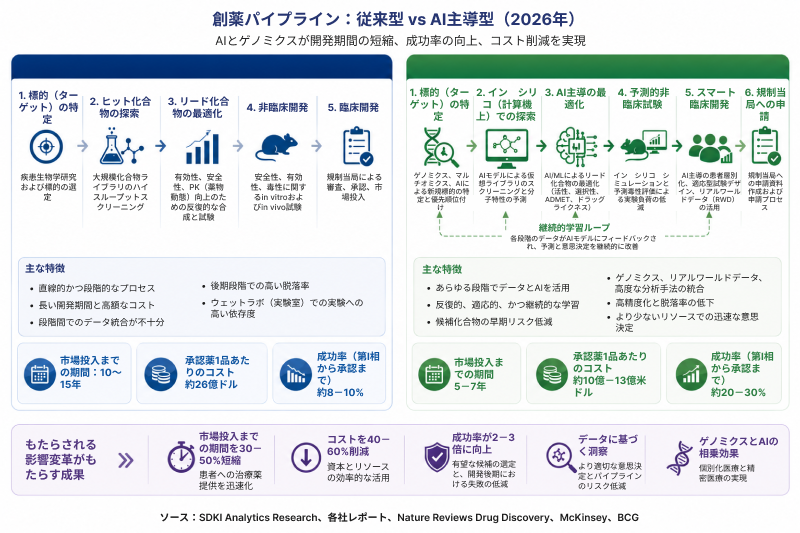

トレンド5:AIとゲノミクスによる創薬プロセスの再構築

製薬各社は、数十年にわたり創薬のタイムラインを短縮しようと試みてきました。AIは、これまでの取り組みではほとんど達成できなかったこと、すなわち、従来のワークフロー内の個々のステップを最適化するのではなく、プロセスの初期段階を根本的に変革することを実現しつつあります。

日本では、Astellas、Daiichi-Sankyo、Ono Pharmaceuticalが、AIスーパーコンピュータ「Tokyo-1」を介してNVIDIAの「BioNeMo」プラットフォームを活用し、大規模な分子シミュレーションやタンパク質構造予測モデルの構築に取り組んでいます。AlphaFold2、DiffDock、RFdiffusionといったツールが創薬の企業インフラに統合されたことで、研究者は、従来であれば湿式実験(ウェットラボ)を何年も繰り返さなければ解明できなかったような、分子間の3次元的な相互作用を予測できるようになっています。

さらに、当社の分析によると、最大規模の取引は、創薬向けの生成AI、AIを活用した臨床試験、およびアンビエントドキュメンテーションの分野に集中していたことが示されています。投資資金はもはや投機的な仮説を追うものではなく、実績が裏付けられた研究パイプラインにおいて、初期段階での生産性向上を示しているプラットフォームへと投じられています。

この傾向において、ゲノミクス分野の動きも同様に重要です。例えば、全ゲノムシーケンシングのコストは、集団全体の健康管理プログラムに組み込まれるレベルにまで低下しています。日本では、東京大学ヒトゲノム解析センターが、NVIDIA Parabricksを活用した政府助成によるがんゲノミクス イニシアチブを推進しています。臨床現場においても、リキッドバイオプシーやアルツハイマー病を対象とした血液バイオマーカー検査が、研究段階から実際の診断業務へと移行しつつあり、早期介入のタイミングに大きな影響をもたらしています。

機会のマッピング

分子シミュレーション、予測的標的同定、適応型治験デザインなどを網羅する「AIネイティブ」な創薬インフラに今投資を行う製薬企業は、今後10年にわたり増幅し続けるパイプライン上の優位性を築くことになります。競合他社が分子設計にAIを活用する一方で、自社ではAIを単なる事務作業にしか用いない企業は、後戻りが困難な戦略的賭けに出ていると言えます。

製薬企業にとって、日本のAMED(日本医療研究開発機構)による助成の枠組みや、厚生労働省が確立した薬価算定プロセスは、近隣市場と比較して規制対応の見通しが立ちやすい環境を提供しています。2026年の制度改革に向けて検討されているCEA(費用対効果評価)の枠組みは、今後10年間にわたり日本における革新的治療薬の価値評価のあり方を決定づけるものとなるため、製薬企業が今まさに積極的に関与すべき極めて重要な領域です。

トレンド6:臨床戦略の中核となるサイバーセキュリティ

サイバーセキュリティは、臨床戦略の中核へと位置づけられるようになりました。この問題に対する日本の対応は参考になります。大阪総合医療センターはランサムウェアの被害を受け、この攻撃により外来診療の停止といった重大な影響が生じました。手術が中断され、緊急入院患者の受け入れ先が変更される事態が約2か月間続いました。それから3年後、同病院は『ニューズウィーク』誌の2025年版「主要病院ランキング」に選出されました。同病院はセキュリティインフラ全体を再構築し、Microsoft Azureへ移行し、多要素認証を備えたゼロトラストアーキテクチャを導入した結果、現在では他の医療機関の参考となるセキュリティフレームワークを確立しました。同病院の院長は、「予防は復旧よりもはるかにコストがかからない」と明言しました。

セキュリティ対策を講じることを義務付けています。厚生労働省は「医療情報システムの安全管理に関する指針」を改訂しました。同年後半には、経済産業省と総務省が共同で「医療情報システムの安全管理ガイドライン」を発表しました。

一方、日本医療機器工業会連合会は、国際的なIMDRF基準に準拠した「SHIELD」フレームワークを策定中であり、これは特に、メーカー、規制当局、医療提供者の間で連携を図りながら、医療機器のサイバーセキュリティに対処することを目的としています。

機会のマッピング

日本においては、注目を集めたセキュリティ事案の発生、積極的な規制の枠組み、そして急速にデジタル化が進む医療分野という要素が組み合わさり、サイバーセキュリティソリューションに対する明確な需要環境が形成されています。日本市場への参入を目指すベンダーにとって、厚生労働省(MHLW)との連携やAMED(日本医療研究開発機構)の共同プログラムは、参入に向けた体系的なルートとなります。また、世界中の医療機関にとって、「大阪総合医療センター」の事例は有益なモデルケースと言えます。

_1783938832.webp)

よくある質問

2026年の医療業界における最大のトレンドは何ですか?

業界全体に最も大きな影響を与える6つのトレンドは以下の通りです:AI診断の試験運用から本格稼働への移行、高齢化によるケア経済の構造変化、GLP-1受容体作動薬の新たな治療領域への拡大、遠隔患者モニタリング(RPM)の標準的な臨床診療への定着、AIとゲノミクスによる創薬プロセスの再構築、そして臨床戦略の中核となったサイバーセキュリティ対策です。

2026年、医療分野でのAI導入を推進している要因は何ですか?

3つの要因が同時にAI導入を加速させています。すなわち、自動化への需要を生む医療従事者不足、AI導入を経済的に実現可能にする診療報酬制度の拡大、そしてAIの学習データや実臨床での検証機会となるウェアラブル機器・電子カルテ(EHR)・ゲノミクス由来のデジタル患者データの増大です。

GLP-1受容体作動薬は、単なる減量効果を超えて医療を変革しているのでしょうか?

はい、その証拠は査読付き論文などで蓄積されつつあります。臨床試験により、GLP-1受容体作動薬に関する心血管疾患や腎疾患への有意な効果を示すデータが得られています。現在、研究者は神経系への影響、依存症に関わる経路、炎症反応などについても調査を進めています。その商業的・開発パイプライン上の意義は、肥満や2型糖尿病の管理という枠組みを大きく超えるものです。

2026年、遠隔患者モニタリング(RPM)は医療提供のあり方をどのように変えていますか?

RPMサービスに対するCMSの診療報酬適用範囲の拡大により、ウェアラブル機器によるモニタリングは、単なる技術への任意投資から、収益を生み出す臨床インフラへと変化しました。

2026年における医療機関のサイバーセキュリティ・リスクの状況はどのようなものですか?

医療分野は依然として、世界的にランサムウェア攻撃の最大の標的となっています。事務系システムだけでなく臨床系システムも攻撃にさらされるようになったため、リスク状況は悪化しています。手術の延期、救急車の搬送先変更、投薬記録へのアクセス不能といった事態が、実際に攻撃の結果として報告されています。

2026年、医療機関はどこへの投資を優先すべきでしょうか?

短期的に最も高いリターンが見込めるのは、事務業務のAI自動化(診療記録作成支援、事前承認手続き、請求却下への対応など)です。長期的に最も高い価値をもたらすのは、臨床AI、RPMインフラ、そして創薬プラットフォームへの投資です。サイバーセキュリティへの投資は、もはや任意のものではありません。また、プライマリ ケアのワークフローへの行動保健(メンタルヘルス等)の統合は、規制と市場の需要が一致する中で、不可欠な取り組みとなっています。

SDKI Analyticsは、医療・医薬市場のあらゆる領域を網羅しており、医療分野におけるAI活用、ウェアラブルデバイス、データインフラ、コンシューマーヘルス、創薬開発などを対象としています。医療分野で投資、調達、あるいは戦略に関する意思決定を行う組織の皆様に対し、当社のチームが必要とする詳細かつ深い調査・分析情報を提供いたします。