希土類元素:需要を牽引する5つの産業

鉱業、鉱物および金属

2026年現在、レアアース市場は「磁石用レアアース」が主導する市場へとますます変貌を遂げています。国際エネルギー機関(IEA)によると、金額ベースでのレアアース消費において永久磁石向けが約95%を占めるに至っており、磁石用レアアースの需要は2015年以降で倍増しました。具体的には、磁石の主要元素であるネオジム、プラセオジム、ジスプロシウム、テルビウムの4種の需要が倍増しており、2030年までにさらに15-30%増加すると予測されています。

電気自動車(EV)、風力発電機、ロボットシステム、防衛技術といった分野が供給を奪い合う中、レアアース磁石の確保は、その原料となる鉱物資源そのものの確保と同様に、戦略的に重要な課題となっています。

日本国内では、Shin-Etsu工業が福井県に新たなレアアース精製工場を建設する計画を明らかにしました。同社にとって、新規の精製施設建設は2008年以来のこととなります。総額350億円の投資のうち175億円(費用のちょうど半分)を政府の補助金が賄うこの計画は、レアアース素材の輸入依存度を低減させるための取り組みの一環です。

製造業者、投資家、そして調達部門の責任者にとっての課題は、レアアースを産業的価値へと転換する「精製」「合金化」「磁石製造」といった一連の能力へのアクセスをいかに確保するかという点にあります。

主な需要要因の概要

|

業界 |

レアアースが重要な理由 |

|---|---|

|

電気自動車 |

|

|

風力エネルギー |

|

|

ロボティクス・自動化 |

|

|

防衛・航空宇宙 |

|

|

リサイクル |

|

ソース: SDKI Analytics分析と国際エネルギー機関(IEA)

業界1:電気自動車が競争環境を塗り替えている

EV(電気自動車)業界は、磁石用希土類(レアアース)需要を牽引する最大の要因の一つとなっています。これは、永久磁石モーターが、競合する他のモーター方式に比べて高い効率と出力密度を実現し、かつ車両の航続距離を延ばすことができるためです。インドは2025年11月、年間約6,000トンの生産能力確保を目指し、希土類永久磁石の国内製造体制を構築するための816百万米ドル規模の計画を承認しました。この計画は、EV製造の支援と輸入依存度の低減を具体的に意図したものであり、磁石の製造(川下工程)が単なる調達上の検討事項にとどまらず、産業政策の対象となっていることを示しています。

Shin-Etsuの福井工場における動きも、同様の文脈で捉えることができます。同社の新施設は、ジスプロシウム、テルビウム、イットリウムといった重希土類元素に特化して取り組む予定です。これらの元素は、ネオジム磁石がEVモーター内部の高温環境下でも性能を維持するために不可欠なものです。さらに、Shin-Etsuは現在、日本国内で唯一の大規模な希土類分離プラントを運営しています。したがって、福井の新施設は、産業規模でこの工程を遂行できる体制を持つ唯一の日本企業による、生産能力の拡大を意味します。今回の投資は、供給ルートが逼迫する状況下においてこそ、国内での加工能力こそが競争力を左右するという判断を反映したものです。

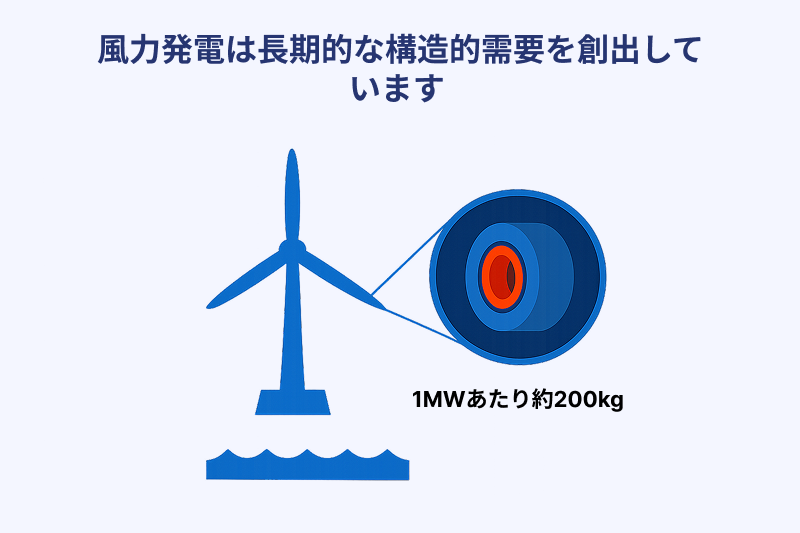

業界2:風力発電が長期的な構造的需要を創出している

永久磁石発電機は、洋上風力発電設備において標準となっています。これは、競合する設計では洋上プロジェクトに必要な発電容量を満たすことができないほど、効率が向上し、メンテナンス要件が軽減されるためです。国際エネルギー機関(IEA)は、現在の政策設定の下では、風力発電と電気自動車(EV)の普及が相まって、磁石用希土類の需要が2030年までに30%以上増加すると予測しています。

直接駆動式の洋上風力発電容量1メガワットあたり、発電機だけで約200kgの希土類材料が必要となります。ヨーロッパと東アジアで洋上風力発電の導入が加速するにつれ、希土類需要への累積的な影響は、市場が直面する最も持続的な構造的トレンドの一つとなっています。

2026年、Arafura Rare Earths Ltd.は、Traxys North Americaと、ノーランズ プロジェクト産のネオジム プラセオジム酸化物およびジスプロシウム テルビウム酸化物の供給に関する拘束力のある契約を締結しました。これは、これらの材料のオフテイク契約が長期的なインフラ投資として構築されていることを示す重要な商業的シグナルです。

業界3:ロボット工学が主要な需要拡大要因として台頭

10年前、レアアースの需要に関する議論は、ほぼ全面的に電気自動車(EV)に集中していました。しかしその後、産業用ロボットが新たな成長の柱として台頭し、EVとは異なる需要サイクルで動く市場を形成しています。

産業用ロボット、協働ロボット、そして自動化生産システムは、いずれも精密な動作制御のために永久磁石モーターを必要とします。自動車の販売動向に左右されるEV向け需要とは対照的に、産業オートメーション向けの需要は安定的かつ積み上げ型で推移する傾向があります。工場が季節ごとにロボットを廃棄・撤去することはないからです。

日本は、この状況を示す好例と言えます。高齢化に伴う慢性的な人手不足に直面する中、日本の製造業は生産性向上の手段として自動化への投資を継続してきました。日本は依然として世界最大級の産業用ロボット市場であり、それらのシステムに不可欠な高性能磁石部品は、重希土類の需要を支える安定した要因となっています。

2026年、USA Rare Earthはオクラホマ州にて、ロボット、産業オートメーション、航空宇宙分野をターゲットとしたネオジム・鉄・ホウ素磁石の商業生産を開始しました。大きく報道されることは少ない市場ですが、この動きは、レアアース素材を継続的に消費する用途に向けて、自給可能なサプライチェーンを構築する一歩となるものです。

業界4:防衛サプライチェーンが戦略的投資を牽引

希土類(レアアース)磁石は、ミサイル誘導システム、レーダー プラットフォーム、戦闘機、通信機器、電子戦システムなどに組み込まれています。一部の用途については理論上の代替品も存在しますが、それらは一般的に性能が劣る上、コストも高くなります。

IEA(国際エネルギー機関)の推計によると、2024年時点での世界の永久磁石生産において、中国が約94%のシェアを占めています。こうした状況を受け、世界の主要国はサプライチェーンの特定国への依存度を低減させるための取り組みを進めています。例えば、日米両政府は2025年10月に重要鉱物に関する協力の枠組みに署名し、米国エネルギー省と日本の経済産業省(METI)の下に「日米重要鉱物供給安全保障・迅速対応グループ」を設置しました。この合意に基づき、両政府は、重希土類元素を主たる対象として、優先度の高いレアアース プロジェクトに対する共同融資、協調備蓄、および許認可手続きの迅速化に取り組むこととしています。

この分野における日本の体制整備は、単なる一つの合意にとどまらない広がりを持っています。日本は、独立行政法人エネルギー・金属鉱物資源機構(JOGMEC)を通じ、2004年以来、世界各地の100件を超える重要鉱物プロジェクトに600百万米ドル以上を投資してきました。長期供給契約、研究開発(R&D)のパートナーシップ、オフテイク(生産物引取)契約を伴う融資などを含むこうした投資実績こそが、日本をサプライチェーン多角化の「模範」たらしめており、他国の政府も今、その手法を再現しようとしているのです。

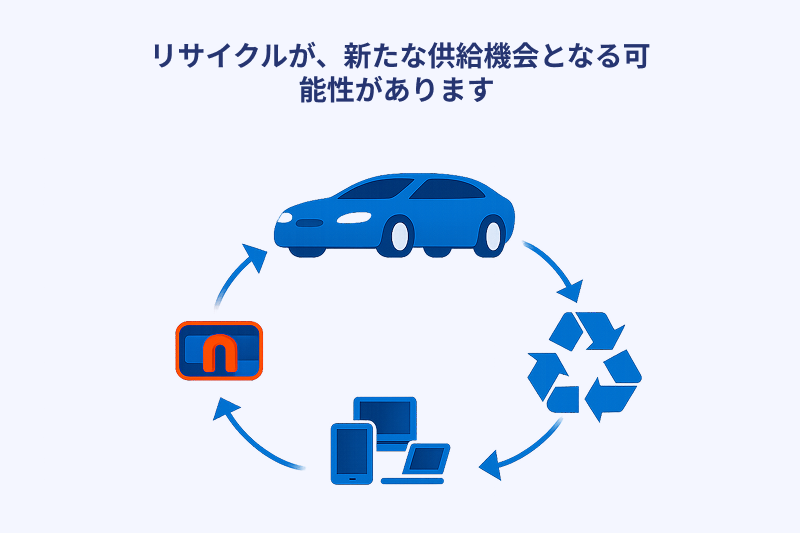

業界5:リサイクルが次なる供給の好機となる可能性

レアアースをめぐる議論では、採掘が最も注目を集めています。しかし、今後20年間で起こり得る供給面での極めて重要な変化は、全く別のところから生じるかもしれません。

国際エネルギー機関(IEA)の試算によれば、リサイクルによって、2050年までにレアアースの一次供給(新規採掘分)への需要を最大35%削減できる可能性があります。現在のリサイクル量はまだ限定的ですが、使用済み製品という供給源は着実に蓄積されつつあります。2020年代初頭に普及し始めた電気自動車(EV)、過去10年間に設置された風力発電タービン、そして蓄積された家電製品などはすべて、5年前にはこれほどの規模で存在しなかった「二次原料」となり得るものです。

日本はこの分野において、他国に先駆けた取り組みを行っています。政府は2026年度予算において379億円を計上し、リサイクルの一連の工程(EVモーターやエアコン用コンプレッサーからの回収、輸送・物流、品質検査、元素ごとの抽出)を網羅する実証プロジェクトを支援することとしました。この補助金は、リサイクルを単なる商業的な実験ではなく「戦略的インフラ」と位置づけています。その背景には、リサイクルされたレアアースが、より低いコストかつ環境規制への対応コストも抑えられた中国産の一次供給品と競争しなければならないという厳しい現実があります。政府による資金提供は、まさにその「採算性のギャップ」を埋めることを直接的な狙いとしています。

市場への影響:真の主戦場は磁石製造にある

素材のサプライチェーンを下流へとたどるにつれ、その集中度はさらに高まっています。IEA(国際エネルギー機関)の分析によれば、中国はレアアースの採掘で約60%、精製・生産で91%、そして永久磁石の製造で94%のシェアを占めています。企業や各国政府にとって、これは単に鉱山からの供給を管理するだけでは制約を解消できないことを意味します。真の産業競争力は、加工や磁石製造といった工程にこそあるからです。

|

サプライチェーンの段階 |

中国のシェア |

重要性 |

|---|---|---|

|

採掘 |

|

|

|

精錬 |

|

|

|

磁石製造 |

|

|

ソース: IEAおよびSDKI Analyticsによる分析

この表は、2025年および2026年に予定されている資本投下―信越化学による福井の精製工場(350億円)、インドでの磁石製造計画(816百万米ドル)、USA Rare Earthによるオクラホマ州での稼働開始、そして日米共同備蓄の取り組み―がいずれも、新規鉱山の開発ではなく、加工や磁石生産を対象としている理由を説明するものです。もちろん鉱石へのアクセスは不可欠ですが、産業上の付加価値がどこに蓄積されるか、また供給途絶が実際にどこに打撃を与えるかを決定づけるのは、下流工程の支配権なのです。

アナリストの視点:2026-2027年の見通しと予測

SDKI Analyticsによると、世界のレアアース市場は2024年に50億米ドル規模でしたが、年平均成長率(CAGR)10%で推移し、2037年には160億米ドルに達すると予測されています。この市場の成長は、EV(電気自動車)や洋上風力発電設備の製造需要によって牽引されています。同期間中、地域別ではアジア太平洋地域が最も高い成長率を記録すると見込まれています。電化、再生可能エネルギーの導入、ロボット技術の採用、そして防衛力の近代化が加速するにつれ、レアアース産業の重要性はさらに高まるでしょう。これは日本にとって極めて重要な意味を持ちます。

今後の競争力は、単にレアアース資源を確保できるかどうかだけでなく、世界有数の高度な製造業大国として、最大の経済的価値が創出される「ダウンストリーム(川下)」のバリューチェーンにいかに参画できるかにかかっています。レアアース市場の次なる局面は、誰が最大の鉱床を保有しているかによって決まるわけではありません。希土類元素を産業上の優位性へと転換する技術、加工能力、そして磁石製造能力を誰が掌握しているかによって決定づけられることになる可能性があります。

よくある質問

希土類元素は主に何に使われていますか?

IEA(国際エネルギー機関)によると、金額ベースでの希土類元素消費量の約95%を永久磁石が占めています。これらの磁石は、電気自動車(EV)、風力発電タービン、ロボットシステム、防衛技術などに広く使用されています。

なぜ希土類元素は戦略的に重要なのでしょうか?

希土類元素は、電化、再生可能エネルギー、先端製造、国防を支える多くの技術を実現するものです。サプライチェーンの特定の地域への集中が、世界的な戦略的重要性を高めています。

なぜ磁石の製造がレアアースのサプライチェーンにおいて最も重要な部分だと考えられているのでしょうか?

採掘が最も注目されがちですが、IEAの報告書では、磁石の生産こそがサプライチェーンにおける最大のボトルネックであると指摘されています。2024年時点で、世界の永久磁石製造能力の約94%を中国が占めており、これは採掘生産量の約60%という割合と比較しても高い水準です。その結果、多くの政府や製造企業が、供給の安全性を強化するために、精錬、金属化、合金生産、そして磁石製造への投資を優先しています。

2030年に向けて、どの希土類元素の需要が最も大きく伸びると予想されていますか?

ネオジム(Nd)、プラセオジム(Pr)、ジスプロシウム(Dy)、テルビウム(Tb)は、引き続き戦略的に最も重要な希土類元素であり続けると予想されます。これらは、電気自動車、風力発電タービン、ロボット、防衛システムに使用される高性能永久磁石に不可欠だからです。IEAによると、現在の政策設定の下では、磁石用レアアースの需要は2030年までに30%以上増加すると予測されています。

レアアースのリサイクルは、将来の供給リスクを低減できるでしょうか?

はい、可能です。IEAの試算では、リサイクルによって2050年までに一次レアアース(新規採掘による供給)の必要量を最大35%削減できる可能性があります。電気自動車のモーター、風力発電タービン、産業機器、家電製品などが大量に耐用年数を迎えるにつれ、リサイクルはレアアース資源の供給源として、また新規採掘プロジェクトを補完する戦略として、ますます重要になると予想されます。

なぜ日本のような国は、単に採掘プロジェクトを確保するだけでなく、レアアースの加工分野にも投資しているのでしょうか?

多くの政府が、鉱物資源を保有しているだけでは供給の安全性を保証できないと認識しています。レアアースのバリューチェーンにおいて最も付加価値の高い工程は、多くの場合、採掘後の段階(精錬、合金生産、永久磁石製造など)で行われるからです。日本は、自動車、エレクトロニクス、ロボット、先端製造といった産業を支えるとともに、特定の地域に集中したグローバル サプライチェーンへの依存に伴うリスクを低減するため、こうした川下分野の能力強化にますます注力しています。