2026年における半導体業界の主要8大トレンド

半導体業界のトレンド

半導体は、世界経済において常に最も重要な技術の一つであり続けてきました。当社のアナリストは、過去20年間にわたり、そして現在進行中の10年間においても、絶えず進化し続ける半導体業界のトレンドを注視してきました。その分析に基づき、半導体はコンピューティング、通信、モビリティ、産業オートメーション、そして防衛システムのすべてにおいて中核を成す存在であるため、その動向は多岐にわたる産業に多大な影響を及ぼすことになると予測しています。さらに当社は、2026年の半導体業界における主要なトレンドを特定しました。この年は、製造戦略、サプライチェーンの強靭化(レジリエンス)、エネルギー利用、そして国家的な産業政策といった広範な領域における「リセット(再構築)」によって、業界全体の構造が大きく変容していく年となる可能性があります。

当社は、2026年に極めて重要な意味を持つと見込まれる、合計8つの主要な半導体業界トレンドを特定し、整理しました。それらは以下の通りです:

1. AIインフラが、半導体需要の最大の基盤を牽引します。

2. 先進パッケージング技術が半導体イノベーションを加速させ、ムーアの法則が直面する限界の克服に貢献します。

3. チップレット アーキテクチャが、半導体設計の未来の主流となります。

4. 車載用半導体分野では、引き続きSDV(ソフトウェア定義型車両)およびAIへの注力が続きます。

5. 半導体サプライチェーンが直面する課題が、さらなるサプライチェーンの多角化(分散化)を促す契機となります。

6. 半導体製造装置に対する需要が、拡大する可能性が高いです。

7. エッジAIチップは、専用のNPU(ニューラル プロセッシング ユニット)の採用拡大に伴い、その恩恵を受けることになります。

8. 持続可能な半導体製造が、本年の主要なトレンドの一つとして浮上します。

こうした一連の動向やトレンドにより、2026年は半導体業界にとって極めて重要な一年となる可能性があります。

世界の半導体市場の概況

市場のトレンドについて論じる前に、現在の半導体市場の全体像を把握しておくことが不可欠です。世界の半導体産業は、コンピューティング能力、人工知能(AI)の応用、そしてデジタルインフラに対する需要の高まりを背景に、この10年間で著しい拡大を遂げたことが明らかになっています。

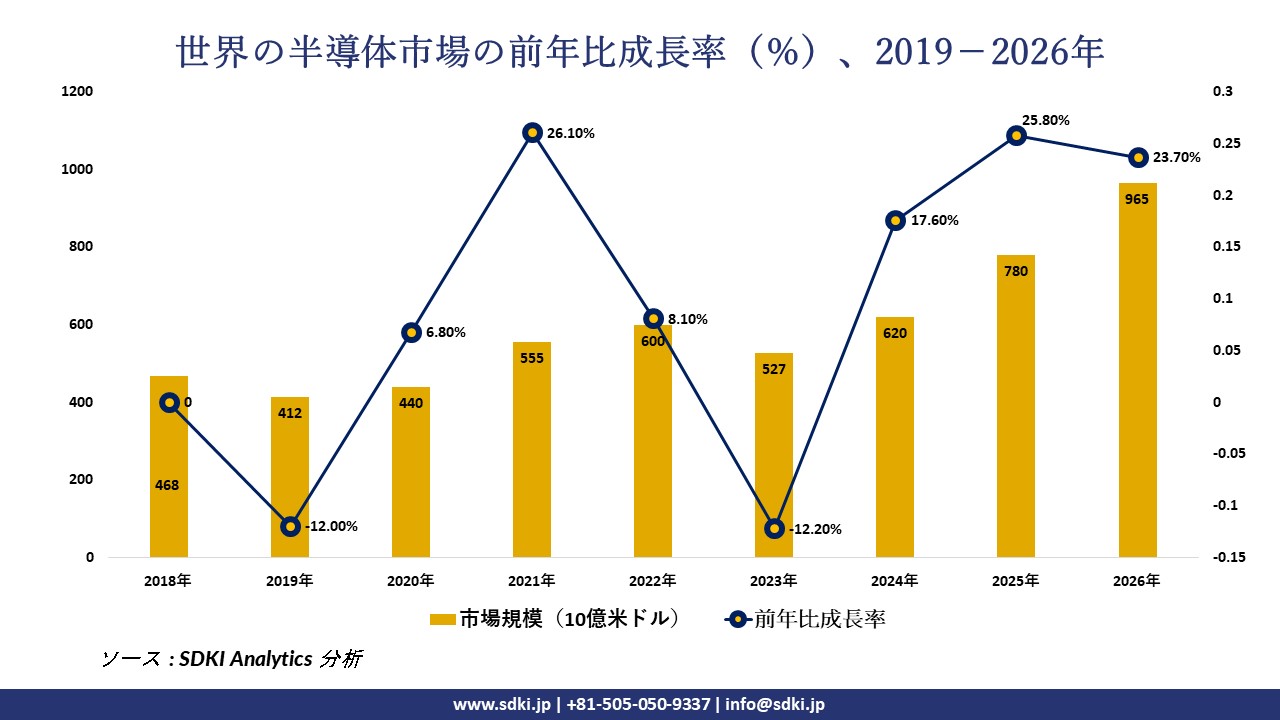

SDKI Analyticsの市場推計によると、当該業界は2026年に、史上初めて1兆米ドルの大台を突破する目前に迫っています:

- 2026年の世界の半導体売上高は、9,600億米ドルから9,740億米ドルの範囲内で推移すると予想されています。

- 世界の半導体売上高は、2026年に1兆米ドルの大台を突破する可能性が極めて高いと見込まれます。半導体製品の内訳としては、高性能コンピューティング用チップが引き続き市場を牽引し、これにメモリチップが続く構図が続くと予想されます。

2026年に地域レベルで講じられた主要な措置:

- 2026年1月、米国商務省は、国内の半導体製造および研究を拡大するため、「CHIPS for America」プログラムを通じて、すでに全米16州に対し総額320億米ドルを超える資金提供を提案したと発表しました。これは、各国政府がいかに半導体を戦略的なインフラとして重視しているかを如実に物語るものです。

- ヨーロッパでは、2026年1月30日、グルノーブルにて「ヨーロッパ半導体法(Chips Act)」に基づく初の稼働型パイロットライン「FAMES」が開設されました。同プロジェクトは、EUおよび加盟国による総額830百万ユーロの投資に支えられており、EU域内で展開される5つのパイロットライン全体では、合計37億ユーロもの資金が投じられています。

- アジア太平洋地域は、半導体製造において世界最大のシェアを占める地域であり、域内各国政府は、その優位性を維持すべく半導体戦略の推進を加速させています。例えば、2026年2月には、日本政府が支援する半導体スタートアップ企業「Rapidus(ラピダス)」が、次世代2ナノメートルロジック半導体の開発を加速させるため、日本政府および民間パートナーから総額2676億円(約17億米ドル)の資金を調達しました。同社は2027年までの量産開始を目指しています。

- 台湾の2026年1月の輸出額は657.7億米ドルに達し、そのうち電子部品単体で223.6億米ドルを占めました。電子部品の内訳を見ると、集積回路(半導体)だけで210.4億米ドルに上ります。この事実は、半導体がマクロ経済を牽引する主要な原動力であることを改めて浮き彫りにしています。

- 韓国からの輸出額は、AIブームに牽引された半導体販売の好調を受け、2026年2月時点で9ヶ月連続の増加を記録しました。

したがって、半導体業界における主要なトレンドを的確に把握している組織は、デジタルエコノミーにおける新たな競争環境を巧みに乗り切り、人工知能(AI)インフラによって牽引される世界的な半導体市場の成長機会を最大限に活用できる、より有利な立場に立つことができる可能性があります。

こちらもご覧ください: 研究分野におけるAI活用の広がり

2026年の半導体業界の動向をより的確に把握するため、単一の技術的変革にとどまらず、半導体のバリューチェーン全体で起きている広範な変化についても検討しました。以下のトレンドは、2026年の半導体業界を形作る最も重要な動向をまとめたものです。

1. AIインフラの拡充が、半導体需要の最大の原動力となります:

2026年における半導体分野の決定的なトレンドは、ハイパースケールデータセンター全体でのAIインフラの急速な拡大です。AIモデルの学習には、GPU、アクセラレーター、および高帯域幅メモリシステムによって駆動される、大規模な計算クラスターが必要不可欠であることが明らかになっています。さらに、世界中の組織が大規模なAIモデルの導入を継続するにつれて、高度なチップに対する需要は、半導体業界の複数のセグメントへと拡大していくこと可能性があります。

2026年に旺盛な需要が見込まれる半導体セグメントは何ですか?

高度な半導体に対する需要の急増は、ロジックプロセッサ、メモリチップ、およびネットワーキング用半導体に対し、持続的な需要の下支えをもたらすことになる可能性があります。さらに、この需要基盤の最前線には、AI学習や電力効率に優れたエッジAIデバイスに対する、高まりつつある要請が位置づけられることになります。

2026年、半導体輸出は増加しているか?

台湾や韓国といった主要な輸出国がすでに半導体輸出の増加を報告しており、2026年は極めて順調な滑り出しを見せていることがうかがえます。さらに、AIインフラの整備加速が明白となっている今、AIチップをはじめとする関連市場において、今後も新たなビジネス機会が創出され続けると予測されます。以下に、世界規模で拡大を続ける半導体エコシステムに関連するいくつかの実証データをご紹介します:

- 台湾財政部は、2026年1月の電子部品輸出額が220億米ドルに達したと発表しました。

- 韓国における半導体輸出の拡大:韓国政府の貿易統計によると、2026年初頭までの時点で、同国の半導体輸出は9ヶ月連続で増加を記録しました。韓国における輸出拡大の主要因として、AI関連チップへの需要の高まりおよびメモリ製品の販売好調という、2つの重要なトレンドが挙げられます。

- インド政府によると、同国内のクラウドデータセンター容量は約1,280MWに達しており、2030年までには現在の4倍から5倍の規模に拡大すると予測されています。

- 世界的なハイパースケールAIインフラの拡張:ハイパースケールAIインフラの拡張が続いており、次世代AIモデルや学習環境の構築に向け、ギガワット級の演算クラスターを配備するプロジェクトなどが進行しています。

- 世界のハイパースケールAIインフラは、拡大の一途をたどっています。現在進行中のプロジェクトの数々は、次世代AIモデルや学習環境を支える、ギガワット級の規模を持つ計算クラスターを構築することを目的として設計されています。こうしたプロジェクトの例として、インドにおけるL&TとNVIDIAによる取り組み、Metaの「Project Hyperion」、OpenAI・ソフトバンク・Oracleによる「Project Oracle」、AWSとAnthropicによる「Project Rainier」などが挙げられます。

- データセンターの急速な世界的拡大:世界のデータセンター容量は、2030年までにほぼ倍増し、約200GWの規模に達すると予測されています。この拡大を牽引しているのは、主にAIインフラおよびクラウドサービスの拡張です。

2. 2026年における性能向上の主要な原動力は、先進パッケージングとなる

2026年には、AIワークロードが大幅に拡大し、チップの性能がパッケージング技術に依存する度合いが一層高まると予測されます。さらに、AIアクセラレータやデータセンター向けプロセッサは極めて高いメモリ帯域幅を必要としますが、このボトルネックは、高帯域幅メモリの統合や熱管理の向上を可能にする高度なパッケージング技術によって解消されます。

チプレット、ヘテロジニアス統合(異種統合)、3D積層といった高度なパッケージング手法を用いることで、複数の半導体ダイを単一のシステムとして機能させることが可能になります。このアーキテクチャにより、プロセッサとメモリ間のデータ転送速度が向上すると同時に、エネルギー効率も改善されます。

こうした背景から、各国政府や企業はパッケージング技術の開発能力に対し、多額の投資を行っています。以下では、2026年の半導体業界における主要トレンドの一つである、高度なパッケージングに関連する市場の動向について解説します。

2026年の先進パッケージングの発展

|

日付 |

企業・機関 |

開発 |

高度パッケージングへの影響 |

|

2026年2月 |

Samsung Electronics |

業界初となる商用HBM4の出荷を発表;2026年にはHBMの売上高が3倍以上に拡大する見通し |

AIワークロードにおいて、高帯域幅メモリのスケーリングが、高度パッケージング(3D積層、相互接続密度、熱管理)と直接的に結びついていることを改めて強調しています。 |

|

2026年3月 |

ASE Technology Holding |

台湾・高雄にて、総額178億台湾ドルを投じる先進パッケージング新施設の起工式を実施 |

AIチップの需要に応えるため、特にヘテロジニアス統合やチップレットベースの設計分野において、後工程(バックエンド)の生産能力増強が加速していることを示しています。 |

|

2026年4月(技術シンポジウム) |

TSMC |

技術ロードマップの中核として、3DFabricプラットフォーム(CoWoS、SoIC、InFO、SoW)を重点的に推進 |

高度パッケージングが、最先端のプロセスノードと並び、主要な性能向上要因として位置づけられるようになったことを示唆しています。 |

|

2026年 |

Fraunhofer IPMS / EU Chips Act (APECS Pilot Line) |

2.5D/3D集積、チップレット、およびヘテロジニアスシステムに特化した先進パッケージングのパイロットラインを構築 |

各国政府がパッケージングを単なる製造支援機能としてではなく、戦略的なインフラとして捉えていることを示しています。 |

|

2026年3月 |

European Commission (Silicon Box, Italy) |

チップレットに特化したパッケージング施設に対し、「Open EU Foundry」の認定を取得 |

サプライチェーンの強靭化に向け、地域ごとの高度パッケージング・エコシステムを構築しようとする、政策レベルでの推進の動きを実証しています。 |

|

2026年3月 |

Synopsys and Samsung Foundry |

HBM4や2.5Dパッケージングの検証を含む、マルチダイ設計フローに関する協業体制を拡充 |

パッケージングとチップアーキテクチャが相互に最適化される、システムレベルでの設計の複雑化という潮流を浮き彫りにしています。 |

|

3月(GTC) |

Samsung and NVIDIA |

先進パッケージング技術を含む、AI半導体エコシステムの全容を提示 |

高度パッケージングを、ハイパースケールAIインフラや大規模なコンピューティング環境の展開と直接的に結びつけています。 |

ソース: 各機関・企業のプレスリリース、およびSDKI Analytics

3. チップレットアーキテクチャがプロセッサ設計を再形成している

モノリシック スケーリング(単一ダイの微細化)の経済性が悪化の一途をたどる中、2026年にはチップレットベースのアーキテクチャへの移行が加速しています。先端ノードの製造コスト高騰や、物理的なレチクルサイズの上限によるダイ寸法の制約が直接的な要因となり、大型の単一ダイ プロセッサの製造効率はますます低下しています。こうした背景から、チップレット アーキテクチャが実用的な設計戦略として台頭しており、半導体企業は複雑なシステムを、より効率的に製造可能な、機能特化型の小型ダイへと分割できるようになっています。

また、チップレット アーキテクチャが商業的に成立するためには、先端パッケージング技術の進化も不可欠です。現在では、CPUコア、GPUアクセラレータ、I/O、メモリコントローラといった各機能を複数のダイへと分散させる(ディスアグリゲートする)ことで、各コンポーネントをそれぞれに最適なプロセスモードで最適化することが可能となっています。

2026年にチップレットの採用が拡大しているのはなぜですか?

2026年における半導体業界の主要なトレンドとして、高性能コンピューティング、AIアクセラレーター、およびデータセンター向けプロセッサにおいて、チップレットの採用がますます拡大することが挙げられます。さらに、業界標準の成熟が進み、マルチダイシステムを支える設計エコシステムも進化していくと予想されます。したがって、チップレット アーキテクチャは今後、基盤となるアプローチとしての地位を確立することになる可能性があります。

4. 車載半導体の需要が加速している

2026年、車載半導体の需要は加速の一途をたどっており、その原動力となっているのは、車両の電動化と車載アーキテクチャのデジタル化の進展という、二つの要因がもたらす相乗効果です。当社は自動車業界全体の広範なトレンドを分析し、電気自動車(EV)が世界規模で普及拡大する中、パワーエレクトロニクス、バッテリー管理システム、各種センサー、そしてコネクティビティモジュールといった各領域において、従来よりも大幅に多くの半導体搭載量が求められるようになっていることを指摘しています。同時に、先進運転支援システム(ADAS)や「ソフトウェア定義型車両(SDV)」への移行が明確に進んでおり、これに伴い、車載向け高性能コンピューティング、メモリ、およびセンサー統合技術に対する需要も高まっています。

こうした変化は、世界的な普及動向にも如実に表れています。例えば、電気自動車(EV)の販売台数は2025年に20百万台を突破し、世界の自動車総販売台数の25%以上を占めるに至りました。最大のEV市場は引き続き中国であり、同国における新車販売台数の過半数をEVが占める状況となっています。2026年には、EVの販売台数はさらに増加すると予測されています。そして2030年までには、EV市場の成長がさらに加速し、自動車用半導体のあらゆるカテゴリーにおいて、需要の継続的な拡大を牽引していくことになります。

さらに重要な点は、車両1台あたりの半導体搭載額が増加しているという事実です。電気自動車やデジタル技術を搭載した車両は、従来のガソリンエンジン車などのプラットフォームと比較して、はるかに多くの半導体を必要とするためです。その結果、自動車分野は半導体産業にとって、安定的かつ長期的な需要の牽引役として台頭しつつあります。この成長は、規制による後押しと、技術進化に伴う半導体搭載量の拡大という、双方の要因によって支えられています。

5. 半導体サプライチェーンのリスクが貿易のあり方を再形成している

2026年の半導体業界の動向を形成する主要因の一つは、地政学的リスクの高まりであります。例えば、ロシアとウクライナの間で続く紛争や、中東における近年の緊張の高まりは、世界的なサプライチェーンが抱える脆弱性を浮き彫りにしています。現在、米国・イスラエル・イラン間の対立を受け、ホルムズ海峡を経由する海上輸送には支障が生じています。さらに、半導体の製造は、特殊化学品、製造装置、および先端素材を供給するサプライヤーによる複雑なネットワークに依存しており、輸送ルートの寸断は製造プロセスに悪影響を及ぼすことになります。

「イランにおける紛争が長期化すれば、エネルギーコストの高騰を招くことになります。また、中東から一部の重要資材を調達できなくなった場合、半導体生産が滞る恐れもある」――Kim Young-bae(韓国国会議員)

サプライチェーンの寸断を示す最近の事例として、ヘリウム供給への悪影響が挙げられます。ヘリウムは半導体製造における熱管理に不可欠な要素であり、現時点では代替手段が存在しません。カタールはヘリウム産業における主要なプレーヤーの一つであるため、現在の中東情勢の危機は、ヘリウムのサプライチェーンに深刻な影響を及ぼす可能性があります。

「こうした混乱はまた、現在進行中の戦争によってサプライチェーンに生じ得る空白を埋めるべく、他国の企業がヘリウムの生産を拡大する機会をもたらしてもいます」— SDKI Analytics アナリスト洞察

こちらもご覧ください: ホルムズ海峡封鎖に対する日本の備え

6. 半導体製造装置の需要拡大

新規ファブ(半導体製造工場)の建設に伴い半導体製造装置への需要が高まっており、これは2026年における半導体業界の主要なトレンドの一つとなっています。各国政府が国内の半導体エコシステムを支援する中、ファブの増設・拡充は、露光装置、成膜装置、エッチング装置、検査ライン、および関連するプロセスインフラに対する需要をも押し上げています。したがって、半導体製造装置の供給分野においては、極めて収益性の高いビジネス機会が生まれることになります。

一方、世界的な半導体関連投資は近年加速の一途をたどっています。これは、各企業が人工知能(AI)インフラや高度なコンピューティングシステム向けの生産能力を確保しようと、激しい競争を繰り広げているためです。さらに、2024-2026年の間に発表された複数の大型プロジェクトを特定しており、これらは半導体メーカーがいかにして製造およびパッケージング能力の拡充を図っているかを如実に物語っています。以下の表は、半導体製造装置に対する安定的かつ堅調な需要基盤の形成において、極めて重要な役割を果たすと予測される主要企業の半導体関連投資プロジェクトをまとめたものです。

今10年における半導体産業への主要投資

|

企業/取り組み |

所在地 |

投資額 |

年 |

戦略目標 |

|

Micron 先端メモリ製造工場 |

シンガポール |

約240億米ドル |

2026年 |

AIデータセンターの需要を支える、先進メモリの生産を拡大します |

|

TSMC 先端半導体製造工場 |

台湾 / グローバル |

数十億米ドル規模の拡張投資 |

2025-2026年 |

AIプロセッサに用いられる先進ノードの生産能力を増強します |

|

Intel 半導体製造能力の拡張 |

米国 |

約200億米ドル |

2024-2025年 |

国内の半導体製造およびファウンドリサービスを強化します |

|

Samsung 半導体クラスター |

韓国 |

長期的には約2300億米ドル |

2023年発表、拡張進行中 |

20年間にわたり(2042年までに)、世界最大級の半導体製造拠点を構築します |

|

Rapidus 次世代半導体製造工場 |

日本 |

2026年の直近の資金調達額:2676億円 |

2027年までに量産開始 |

先進ロジック半導体の生産能力を確立します |

ソース: SDKI Analytics

こうした投資は、ハイパースケールデータセンターで使用されるAIプロセッサ、高帯域幅メモリ、および高度なコンピューティングチップを支えるべく、半導体メーカーがいかにして製造能力を拡張しているかを示しています。

7. エッジAIチップはデータセンターの枠を超えて拡大中

現在の需要の中心は依然としてAIサーバーにありますが、2026年の半導体業界のトレンドにおいて、急速に台頭しているもう一つのテーマが「エッジAIチップ」の普及拡大です。その背景にあるのは、処理機能がデバイスや産業システムにより近い場所へと、ますます移行しているという潮流です。こうした環境下では、あらゆるタスクをクラウドへと送り返すよりも、低遅延性、リアルタイムでの意思決定、プライバシー保護、そしてシステムの堅牢性(レジリエンス)といった要素の方が、より重要視されるようになっています。

注目すべきいくつかの重要な傾向は以下のとおりです:

- 企業、家庭、そして個人の各領域においてIoTの導入が拡大する中、ヨーロッパ委員会は、エッジコンピューティングこそがクラウド中心型モデルの論理的な進化形であると指摘しています。その理由として、エッジコンピューティングがリアルタイム処理、堅牢性、プライバシー保護、そしてエネルギー消費の低減を可能にする点を挙げています。

- またEUは、組み込みコンピューティングや軽量AIの技術進歩により、エッジ側において直接、より高度な意思決定処理を行うことが可能になりつつあるとも指摘しています。

これは半導体市場の展望にとって極めて重要です。なぜなら、エッジAIは需要の裾野をハイパースケールデータセンターの枠を超えて、産業用ロボット、スマートインフラ、輸送システム、コネクテッドヘルスケア、そしてファクトリーオートメーションへと拡大させるからです。言い換えれば、2026年における半導体技術のトレンドとして最も実用的なものの一つは、AIコンピューティングが外縁へと拡散しつつあるという点であり、これにより組み込みプロセッサ、センサー、低消費電力アクセラレータ、および通信チップに対する新たな需要が創出されることになる可能性があります。

8. 半導体製造におけるサステナビリティの中心的役割

2026年の半導体業界のトレンドにおいて、「持続可能な製造」はますますその中心的な位置を占めつつあります。これは、半導体産業の成長が、AIインフラが要求するエネルギーや資源の集約度と、これまで以上に密接に結びついているためです。半導体製造工場(ファブ)では、膨大な量の電力、超純水、化学薬品に加え、高度に管理された製造環境が不可欠となります。

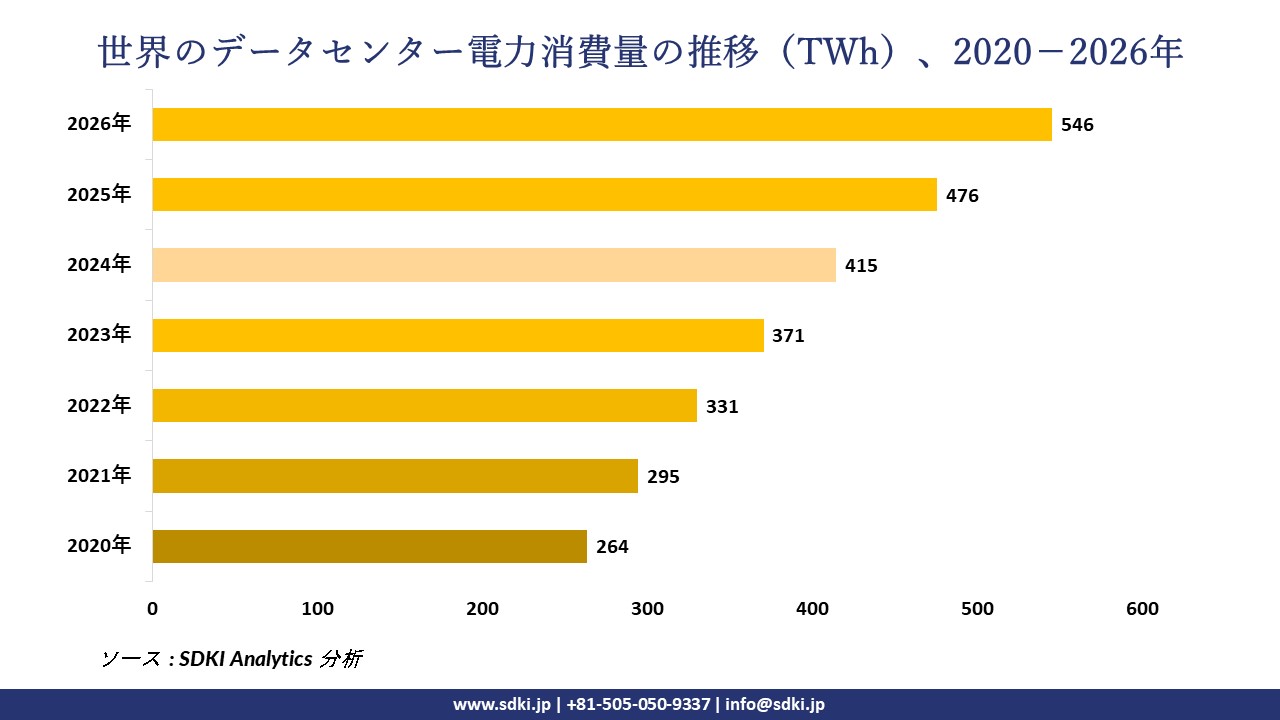

当社の試算によれば、データセンターにおける電力消費量は2030年までに倍増し、約945TWhに達する見込みであり、その増加の最大の原動力となるのはAIであると予測されています。さらにIEA(国際エネルギー機関)も、データセンターが2024年時点で世界の電力消費量の約1.5%を占めていると指摘しており、その基本シナリオにおいては、この割合が2030年までに約3%まで上昇する可能性があるとしています。

これらの数値は、半導体産業の将来にとって極めて重要な意味を持ちます。なぜなら、AIインフラの構築拡大に伴い、半導体バリューチェーン全体に対し、エネルギー生産性、冷却効率、および資源管理の向上を求める圧力が強まっているからです。AI関連の需要がチップ生産量やコンピューティング環境の展開を押し上げ続ける中、サステナビリティ(持続可能性)という要素は、業界全体における投資判断、製造工場の設計、そして長期的な競争力を形成する上で、ますます決定的な役割を果たすようになる可能性があります。

2026年の半導体業界のトレンドを形成する政策とは何か?

歴史的に見ても、政府の政策は半導体産業の形成を左右する最も強力な要因の一つとなってきました。主要な経済圏では、国内の半導体製造能力を強化し、グローバル・サプライチェーンが抱える脆弱性への依存を低減させるため、大規模な産業政策が実施されています。

主要な半導体政策イニシアティブ:

|

国・地域 |

政策 |

年 |

主要施策 |

|

米国 |

CHIPS・科学法 |

進行中 |

国内半導体製造および研究開発を支援するための約520億米ドル規模のインセンティブ |

|

ヨーロッパ連合 |

ヨーロッパ半導体法 |

進行中 |

ヨーロッパにおける半導体製造およびサプライチェーンを強化するための430億ユーロ規模のプログラム |

|

日本 |

半導体振興プログラム |

進行中(2nm製造フェーズへ移行中) |

TSMC、Rapidus、および半導体エコシステムの発展を支援する政府助成金 |

|

インド |

インド半導体ミッション |

2022-2026年 |

半導体製造工場(ファブ)、パッケージング施設、および電子機器製造に対するインセンティブ |

ソース: SDKI Analytics

民生用電子機器のサイクルからAIインフラ需要へのシフト

半導体業界は現在、その発展の未来を再定義するような構造的変革の渦中にあります。歴史的に見れば、半導体は家電製品などの内部に組み込まれる部品としての位置づけにありました。これに対し、2026年時点の半導体市場は、インフラ産業特有の経済原理をますます色濃く反映するようになっています。業界全体が「1兆米ドル規模」という節目に近づく中、AIインフラへの需要シフトをいち早く見極めた組織こそが、戦略的な優位性を手にすることになる可能性があります。

半導体分野における投資および市場の機会とは何か?

半導体業界では、複数のセグメントにわたり大規模な投資活動が展開されています。これは、主に人工知能(AI)インフラの拡充によって牽引される「2026年の半導体業界における主要トレンド」を反映した動きです。その一方で、投資機会と並行して、業界のステークホルダーに影響を及ぼす新たな課題も生じつつあります。以下に、2026年において半導体業界のステークホルダーが直面し始めている、いくつかの新たな課題を挙げました。

半導体産業における課題

半導体業界は、力強い成長見通しがあるにもかかわらず、いくつかの課題に直面しています。

-

高まる人材不足:半導体製造には高度に専門化された技術人材が不可欠ですが、業界が直面する大きな課題の一つが労働力不足です。例えば、TSMCは台湾において人材不足に直面していますが、その主な要因として出生率の急激な低下が挙げられます。また、アリゾナ州においても、TSMCは高度な製造装置を運用・管理できる熟練労働者の確保に苦慮しています。

-

サプライチェーンの集中:世界の半導体製造の大部分が依然として少数の地域に集中しているため、地政学的な対立に起因する影響を受けるリスクが拡大しています。

-

製造コストの高騰:最先端の半導体製造施設を建設するには、数百億米ドル規模の巨額な費用を要します。こうした極めて多額の設備投資が必要となる点は、市場への新規参入を阻む要因となっています。

-

主要な投資分野: 2026年、半導体業界は新たな資本配分の波を迎えています。これは、AIインフラへの需要急増に加え、高度なコンピューティング能力を拡張する必要性が高まっていることによって支えられています。現在、投資機会はもはや前工程の製造分野に限定されることなく、半導体バリューチェーン全体へと徐々に拡大しつつあります。

-

高度パッケージング施設:AIアクセラレーターにとって極めて重要な技術である、2.5D/3D集積やチップレットベースのアーキテクチャに対応するため、生産能力の増強が進められています。

-

製造工場の建設:AIワークロードに不可欠な先端ノードのロジック半導体や高性能コンピューティング(HPC)チップを支えるべく、最先端の製造工場(Fab)の拡張が進められています。

-

半導体材料のサプライチェーン:供給制約への対処やサプライチェーンの強靭化(レジリエンス向上)を目的として、基板、特殊化学品、ウェーハといった分野への投資機会が増大しています。

-

AIインフラハードウェア:大規模なデータセンターの構築・運用を支えるため、GPU、メモリ(HBM)、およびネットワーキング関連ハードウェアへの支出が増加しています。

最近の発表は、これらの投資の規模を浮き彫りにしています:

- Micron Technologyは2026年、シンガポールに新たな半導体ウェハー製造施設を設立しました。この新施設は、AI(人工知能)の普及に伴うメモリチップへの長期的な需要を支えるため、今後10年間で約240億米ドルを投じる計画を象徴するものです。

- GlobalFoundriesは、ニューヨーク州およびバーモント州における半導体製造能力を拡張するため、160億米ドルの投資を発表しました。この投資は、米国内の半導体サプライチェーンを強化するとともに、AIアプリケーションに用いられる先端半導体への高まる需要を支えることを目的としています。

- 日本では、政府および民間企業が最近、半導体スタートアップであるRapidus(ラピダス)に対し、2ナノメートル世代のロジック半導体の開発を加速させるべく、総額2,676億円(約17億米ドル)の資金拠出を決定しました。なお、量産開始は2027年を目標としています。

こうした大規模な投資は、半導体メーカーや各国政府がいかにして生産能力の拡充を図っているかを示すものであり、年内にはさらなる投資が投入されるものと我々は予測しています。

よくある質問

2026年における半導体業界の最も重要なトレンドは何ですか?

2026年における半導体業界の最も重要なトレンドとして、AIチップ需要の拡大、車載用半導体の利用増加、先進パッケージング技術、チップレット・アーキテクチャ、そして半導体サプライチェーンに対する地政学的な影響力の高まりが挙げられます。また、世界的に拡大するチップ需要を支えるため、各国政府や企業は製造能力の増強や半導体製造装置への大規模な投資を行っています。

2026年において、人工知能は半導体業界のトレンドにどのような影響を与えているのですか?

人工知能インフラストラクチャは、半導体エコシステム全体に影響を与える主要なトレンドです。大規模なAIモデルのトレーニングには、GPU、アクセラレータ、高帯域幅メモリを搭載した大規模なコンピューティングクラスタが必要となるためです。ハイパースケールデータセンターが世界的に拡大するにつれ、半導体エコシステム全体で高度なプロセッサとネットワークチップの需要が高まり続けています。

2026年の半導体業界のトレンドにおいて、高度パッケージングとチップレットはなぜ重要なのですか?

高度なパッケージングおよびチップレット・アーキテクチャは、複数の半導体ダイを単一の高性能システムとして連携させることを可能にするため、半導体技術における極めて重要なトレンドとなりつつあります。これらの技術は、帯域幅の向上と消費電力の削減を実現するとともに、トランジスタの微細化がますます複雑かつ高コスト化する中で、メーカーが性能を拡張していくための支えとなります。

2026年において、地政学的リスクは半導体業界の動向にどのような影響を及ぼすのですか?

地政学的な緊張や貿易の混乱は、世界のサプライチェーンが抱える脆弱性を露呈させることで、2026年の半導体業界の動向を大きく変容させています。半導体の製造は、世界各地に分散して存在する特殊な材料、製造装置、および高度な製造施設に依存しているため、サプライチェーンの多角化は政府や企業にとって、ますます優先度の高い課題となっています。

2026年において、サステナビリティとエネルギー需要は、半導体業界のトレンドをどのように形成しているのですか?

半導体製造工場は大量の電力や水、そして高度に管理された製造環境を必要とするため、サステナビリティは半導体業界のトレンドにおいて重要な要素となりつつあります。AIインフラの拡大に伴いデータセンターのエネルギー消費量が増加する中、半導体メーカー各社は、エネルギー効率に優れた生産技術や持続可能な製造手法への投資をますます強化しています。

_1777465559.webp)