- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ADCペイロード(細胞毒性薬剤)市場エグゼクティブサマリ

1) ADCペイロード(細胞毒性薬剤)の市場規模

ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関する当社の調査レポートによると、同市場は2026―2035年の予測期間中、年平均成長率(CAGR)4.9%で拡大すると見込まれています。予測期間の末年には、市場規模は720.2百万米ドルに達する見通しです。

しかし、当社の調査アナリストによると、基準年における市場規模は381.3百万米ドルでしました。治療の有効性と安全性を向上させるための精密腫瘍学(プレシジョン・オンコロジー)や標的療法の絶え間ない進歩が、この分野における需要を直接的に押し上げています。

2) ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の傾向 ― 成長傾向にある分野

SDKI Analyticsの専門家の分析によると、予測期間中におけるADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の主な傾向には、トポイソメラーゼ阻害剤、チューブリン阻害剤、DNA損傷剤、オーリスタチン、メイタンシノイドなどが含まれます。以下に、同市場を牽引すると予想される主要な傾向に関する詳細を記載します。

|

市場セグメント |

主要地域 |

年平均成長率(2026―2035年) |

主な成長要因 |

|

トポイソメラーゼ阻害剤 |

ヨーロッパ |

5.00% |

強力な研究開発資金、規制当局の承認、そして腫瘍治療薬の開発パイプライン |

|

チューブリン阻害剤 |

北米 |

4.80% |

FDAの承認、バイオテクノロジーの革新、そして臨床試験における優位性 |

|

DNA損傷剤 |

アジア太平洋地域 |

6.90% |

がん罹患率の上昇、精密医療の普及、バイオテクノロジー拠点 |

|

オーリスタチン |

ヨーロッパ |

5.10% |

製造能力、腫瘍学における専門性、および製薬会社との提携 |

|

メイタンシノイド |

北米 |

4.70% |

実績のある製薬企業、腫瘍学への注力、そして先進的なリンカー技術 |

3) 市場定義 – ADCペイロード(細胞毒性薬剤)とは何ですか?

ADCペイロード(細胞毒性薬剤)は、標的となるがん細胞のみを死滅させるために抗体薬物複合体(ADC)に用いられる、極めて強力な化学物質として知られています。これらのペイロードは特殊なリンカーを介してモノクローナル抗体に結合しており、これにより、毒性物質を腫瘍細胞へ直接かつ選択的に送達しつつ、正常組織への損傷を低減することが可能になります。

4) 日本noADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)規模:

当社の調査報告および分析によると、日本の市場は予測期間中、15.1%の年平均成長率(CAGR)で力強い拡大を示す見通しです。日本におけるADCペイロード(細胞毒性薬剤)需要は、産業政策の影響をますます強く受けています。例えば、内閣府が2024年6月に策定した市場ロードマップでは、抗体医薬、核酸医薬、および関連するバイオ医薬品プラットフォームが、市場拡大に向けた国家的な取り組みの対象として位置づけられています。この取り組みは、国内のバイオ医薬品および関連する先端医療市場の規模を、2020年の1.5兆円―2030年には3.3兆円へと拡大させることを目標としています。

さらに、経済産業省の次世代抗体製造技術プログラムでは、ADC(抗体薬物複合体)が重要な成長分野として位置づけられており、総額約850億円の事業規模に対し、2021年―2023年のてすでに473億円が投じられています。国があるモダリティを戦略的分野として指定すれば、上流工程における化学、分析、封じ込め技術、そしてプロセスの再現性といった要素が、国内で投資可能な能力として確立され始めます。

- 日本の国内市場プレーヤーにとっての収益機会:

日本の市場参入企業にとって、ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関連する収益機会は以下の通りです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

国内ADC製造拠点の拡充 |

高い生産能力、地域に根ざしたサプライチェーン |

政府によるバイオテクノロジー支援、腫瘍学分野における需要、製薬会社との提携 |

日本の強固な医薬品エコシステムや政府主導のバイオコミュニティは、輸入依存度の低減とサプライチェーンの強靭化を目指し、ADC(抗体薬物複合体)用ペイロードの国内製造を促進しています。 |

高い |

|

戦略的ライセンス契約 |

ライセンス契約の増加、国境を越えたコラボレーション |

グローバル製薬業界への関心、知的財産保護、腫瘍学専門分野 |

ADC用ペイロード技術を海外の製薬企業にライセンス供与することは、日本企業が独自の技術革新を収益化しつつ、グローバルな事業展開を拡大することを可能にします。 |

中 |

|

臨床試験サービス |

Mask |

|||

|

バイオテクノロジー・スタートアップ・エコシステム |

||||

|

ADCペイロードの輸出 |

||||

|

受託研究・製造(CRMO) |

||||

|

がん領域に特化したパートナーシップ |

||||

|

地域(都道府県)主導のバイオコミュニティ形成 |

||||

- 日本のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の都道府県別内訳:

以下は、日本のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の都道府県別内訳の概要です。

|

県 |

年平均成長率(%) |

成長の主要因 |

|

東京 |

11.20% |

バイオテクノロジーの中心地、政府の支援、製薬会社の本社集中 |

|

大阪 |

10.80% |

臨床試験活動、学術研究開発、腫瘍専門病院 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics専門家分析

ADCペイロード(細胞毒性薬剤)市場成長要因

当社のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- がん標的療法の需要拡大:

がん標的療法の採用拡大は、ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の成長を後押ししています。ADCは、極めて強力な細胞毒性薬剤を腫瘍細胞に直接届ける一方で、正常組織へのダメージを低減できるため、製薬企業もこの技術に注力しています。

これにより治療の精度が向上し、乳がん、卵巣がん、肺がんといった難治性がんにおいて、より良好な治療成績が期待できるようになります。また、臨床試験の増加や規制当局による承認数の拡大も、高度なペイロード技術への需要を高めています。

米国国立医学図書館(NLM)の調査報告によると、2024年には米国で2,001,140件の新規がん症例と611,720件のがんによる死亡が確認されており、ADCを含む次世代がん治療法への強力な需要が生まれています。

- ADC(抗体薬物複合体)製造への投資拡大:

バイオ医薬品の製造やADC開発への投資拡大に伴い、細胞毒性ペイロード(薬物部分)の需要が高まっています。当社の調査によると、バイオ医薬品企業は、新たなADC療法の商業化を支えるべく生産能力の増強を進めています。細胞毒性ペイロードは、薬剤によるがん細胞の殺傷効率を左右する極めて重要な構成要素です。

リンカー技術とペイロードの化学的特性の進化は、薬剤の安定性や治療効果を向上させるとともに、パートナーシップの締結やパイプライン拡充の動きを加速させています。市場分析によれば、2025年にはシンガポールにおけるADC新製造施設への15億米ドルの投資が報告されており、ADCの生産能力強化に対する業界の関心の高まりが浮き彫りになっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ADCペイロード(細胞毒性薬剤)市場の世界シェア

SDKI Analyticsの専門家によると、ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.9% |

|

2025年の市場価値 |

381.3百万米ドル |

|

2035年の市場価値 |

720.2百万米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家分析

ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)のセグメンテーション分析

当社は、ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の見通しに関連する様々なセグメントにおける需要と機会を明らかにする調査を実施しました。当社は、ペイロードタイプ別、弾頭の威力別、作用機序、リンカーとの互換性別、アプリケーション別、エンドユーザー別によって市場をセグメント化しました。

ペイロードタイプ 別–

ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関する調査レポートによると、ペイロードタイプ別は重要な市場セグメントであり、同業界はこれに基づき、微小管阻害剤、DNA損傷剤、トポイソメラーゼ阻害剤、その他のサブセグメントに分類されています。

したがって、我々の分析によれば、予測期間中、トポイソメラーゼ阻害剤が45%の市場シェアを占め、市場を主導すると見込まれます。同阻害剤はDNAの複製や修復を阻害する作用を持ち、HER2低発現乳がんや非小細胞肺がんといった固形がんの治療において高い有効性を発揮するためです。

このことを裏付ける事実として、世界保健機関(WHO)の2024年の報告によれば、乳がんの発生率の上昇がADCペイロード(細胞毒性薬剤)需要を大きく牽引しています。実際、2022年には世界で2.3百万件の新規乳がん症例が報告され、これは全がん症例の11.6%を占めています。

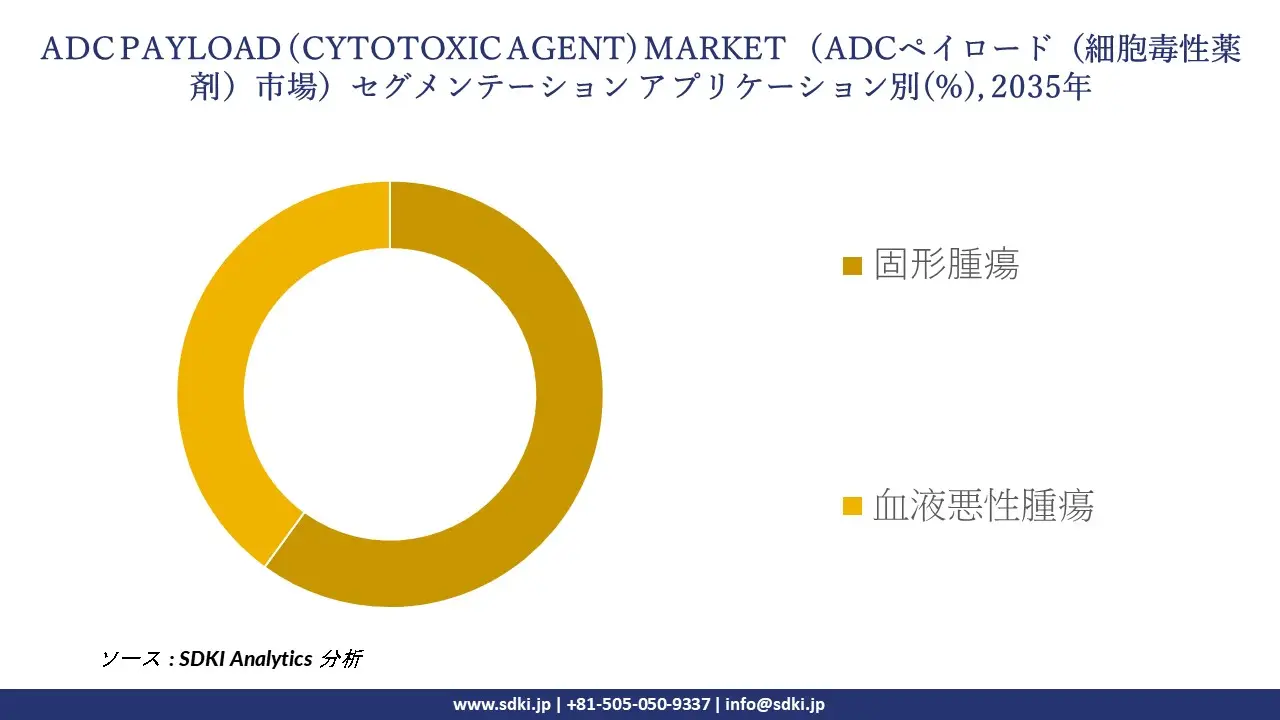

アプリケーション別-

アプリケーション別セグメントに基づいて、ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)は、固形腫瘍、血液悪性腫瘍というサブカテゴリーに細分化されています。

我々の見解では、当該期間において、固形腫瘍に対するADCペイロード(細胞毒性薬剤)の適用が最大のサブセグメントになると予測されます。これは、HER2、TROP2、およびその他の腫瘍関連抗原を標的とするADCが、乳がん、肺がん、胃がん、大腸がんにおいて高い有効性を示しているためです。

一方、世界保健機関(WHO)の2024年の報告によると、肺がんはがんによる死亡の主要な原因の一つとされており、その死者数は1.8百万人(がんによる総死亡者数の約18.7%)に上ります。こうした状況が、固形がんにおけるADCの細胞毒性ペイロードの適用を推進する要因となっています。

以下に、ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

ペイロードタイプ別 |

|

|

弾頭の威力別 |

|

|

作用機序別 |

|

|

リンカーとの互換性別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics専門家分析

世界のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)における調査対象地域:

SDKI Analyticsの専門家は、ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関する本調査レポートにおいて、以下の国および地域を対象に分析を行いました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics専門家分析

世界的なADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の拡大を阻む主な要因の一つに、各国における厳格な規制要件が挙げられます。ADCはバイオ医薬品と低分子の細胞毒性薬を組み合わせたものであるため、双方に関連する二重の規制手続きを経る必要があり、多大な時間とコストを要します。規制当局は安全性、有効性、品質の均一性に関して厳しい基準を設けており、こうした規制は通常、承認の遅れを招くとともに、小規模なバイオテクノロジー企業による市場参入の障壁となっています。

ADCペイロード(細胞毒性薬剤)市場 歴史的調査、将来の機会、成長傾向分析

1) ADCペイロード(細胞毒性薬剤)メーカーの収益機会

世界中のADCペイロード(細胞毒性薬剤)メーカーに関連する収益機会の一部は、以下の通りです。

|

機会領域 |

対象領域 |

成長の原動力 |

|

がん領域に特化したペイロードの技術革新 |

北米 |

FDA承認に向けた強力なパイプラインと高度なバイオテク・クラスターが、新規ペイロードの採用を推進しています。 |

|

戦略的ライセンス供与およびパートナーシップ |

ヨーロッパ |

強固な知的財産制度と協調的なR&Dエコシステムが、国境を越えた取引を促進しています。 |

|

臨床試験の拡大 |

アジア太平洋地域 |

がん患者数の増加と政府支援による臨床インフラが、大規模な臨床試験の実施を可能にしています。 |

|

受託製造サービス |

Mask |

|

|

バイオコミュニティの構築 |

||

|

輸出向けペイロード生産 |

||

|

次世代ペイロードの研究 |

||

|

がん専門病院との連携・統合 |

||

ソース: SDKI Analytics専門家分析

2) ADCペイロード(細胞毒性薬剤)の世界的なシェア拡大に向けた実現可能性モデル

当社ののアナリストはADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)における世界シェアを分析するにあたり、世界中の業界の専門家から信頼され、実際に活用されている有望な実現可能性モデルをいくつか提示しています。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

イノベーション主導型R&Dモデル |

北米 |

成熟しました |

ハイブリッド |

発展しました |

高い |

先進的なバイオテクノロジー集積地と強固な規制体制により、イノベーション主導の事業拡大が可能となります。 |

|

協調型ライセンスモデル |

ヨーロッパ |

成熟しました |

公共 |

発展しました |

中 |

強力な知的財産権保護枠組みと国境を越えた協力関係は、ライセンス供与による成長を促進します。 |

|

臨床インフラモデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

がん専門病院の拡大と政府支援による臨床試験は、臨床重視の事業拡大を後押しします。 |

|

アウトソーシング・CDMOモデル |

Mask |

|||||

|

バイオコミュニティ・クラスターモデル |

||||||

|

輸出主導型製造モデル |

||||||

|

産学連携モデル |

||||||

|

プレシジョン・メディシン統合モデル |

||||||

ソース: SDKI Analytics専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

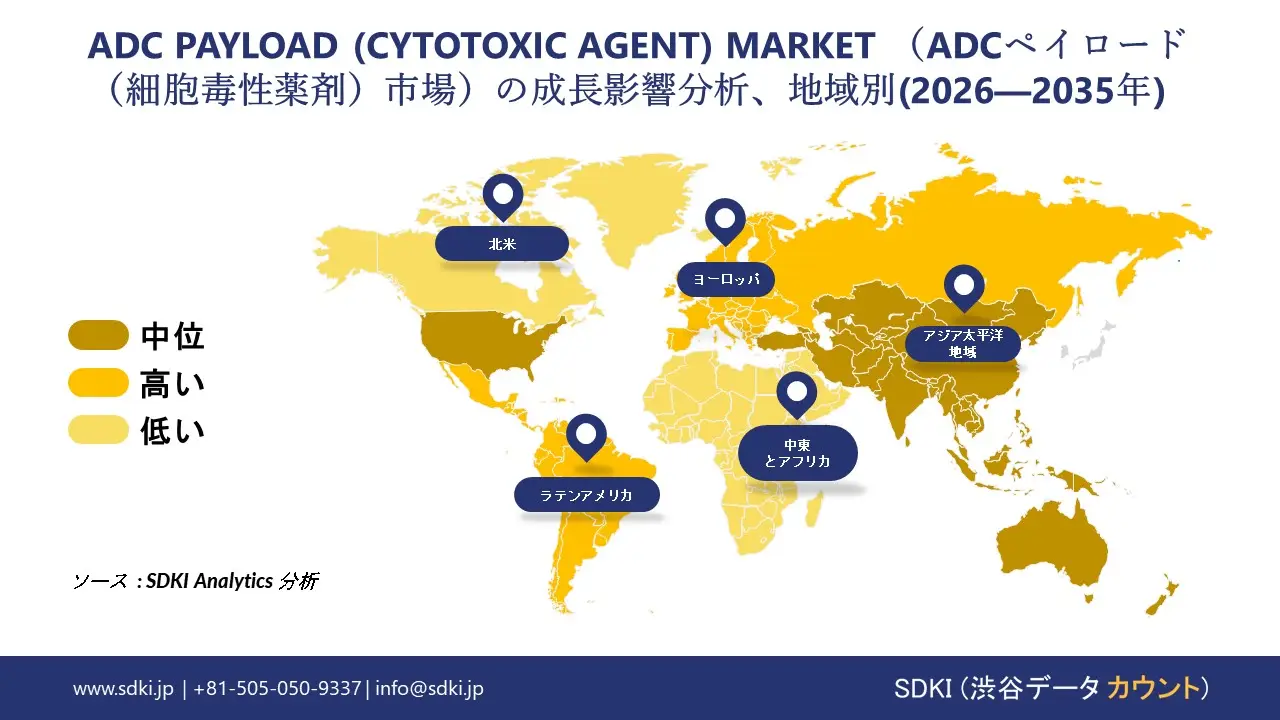

1) 北米のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の規模:

北米のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)は、世界市場において42%を超える圧倒的なシェアを占め、主導的な地位を確立すると予測されています。同地域におけるがん症例数の増加が、市場の成長を後押ししています。

米国国立がん研究所(NCI)の報告によると、2026年には米国で約2.1百万件の新規がん症例が診断される見込みであり、これにより、高度な腫瘍治療に対する膨大な患者層が形成されることになります。

こうした急激ながん症例数の増加は、北米のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)における重要な成長要因となっています。その結果、標的を絞った効果的な治療選択肢を提供し、かつ安全性が向上した革新的な細胞毒性薬剤への需要が高まっています。

北米のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の市場強度分析:

北米のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関連する国々の市場強度分析は以下のとおりです。

|

米国 |

カナダ |

|

|

市場の成長ポテンシャル |

強い |

強い |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格設定構造 |

市場主導型 |

規制対象 |

|

熟練人材の確保可能性 |

Mask |

|

|

規格・認証の枠組み |

||

|

イノベーション・エコシステム |

||

|

技術導入率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客層の成熟度 |

||

|

インフラの整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics専門家分析

2) ヨーロッパのADCペイロード(細胞毒性物質)市場の規模:

ヨーロッパのADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)は、予測期間中、世界市場において力強い成長を遂げると見込まれています。この市場の成長は、規制当局による承認プロセスの整備・支援によって後押しされています。

ヨーロッパ医薬品庁(EMA)の報告によると、2024年には114品目の医薬品について販売承認が推奨されました。その中には、ヨーロッパ連合(EU)においてそれまで承認されたことのない新規有効成分を含む医薬品が46品目含まれていました。

ヨーロッパのADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の市場強度分析:

ヨーロッパADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関連する国々の市場強度分析は以下のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長ポテンシャル |

強い |

強い |

適度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

標準 |

|

価格設定構造 |

規制対象 |

規制対象 |

規制対象 |

|

熟練人材の確保可能性 |

Mask |

||

|

規格・認証の枠組み |

|||

|

イノベーション・エコシステム |

|||

|

技術導入率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客層の成熟度 |

|||

|

インフラの整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics専門家分析

3) アジア太平洋地域におけるADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)規模:

当社の調査報告が示す通り、同地域の市場は予測期間中、年平均成長率(CAGR)12.5%で力強い拡大を遂げると見込まれています。アジア太平洋地域全体におけるADCペイロード(細胞毒性薬剤)の需要を大きく牽引しているのは、産業政策です。

一例として中国では、2025年1月に国務院が発表した改革指針において、2024年に48種類の革新的医薬品と65種類の革新的医療機器が承認されたことが報告されました。また同指針では、革新的医薬品の臨床試験承認にかかる期間を、現行の60営業日―30営業日に短縮する試験的措置も提案されています。

こうした動きと相まって、アジア太平洋地域の主要国では、生物学的研究から化学的スケールアップに至るまでのプロセスが短縮化されています。このことは、同地域全体におけるペイロード合成、分析・特性評価、さらには現地でのコンジュゲーション(薬物抗体結合)支援に対する需要を直接的に高める要因となっています。

アジア太平洋地域のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)の市場強度分析:

アジア太平洋地域のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関連する国々の市場強度分析は以下のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長ポテンシャル |

強い |

強い |

適度 |

強い |

強い |

|

一人当たりの医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化の影響 |

高い |

中 |

低い |

中 |

中 |

|

デジタルヘルス導入状況 |

Mask |

||||

|

病院インフラの拡充 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

メディカルツーリズムの可能性 |

|||||

|

国際基準への規制適合 |

|||||

|

医療保険の適用範囲 |

|||||

|

医療分野における研究開発(R&D)投資 |

|||||

|

医療従事者(医師・看護師)の確保状況 |

|||||

ソース: SDKI Analytics専門家分析

ADCペイロード(細胞毒性薬剤)業界概要と競争ランドスケープ

ADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)のメーカーシェアを独占している世界の主要企業トップ10は以下の通りです。

|

会社名 |

本社所在地国 |

ADCペイロード(細胞毒性薬剤)との関連性 |

|

AbbVie Inc. |

米国 |

細胞毒性ペイロードを含むテリソツズマブベドチンなどのADCの開発企業 |

|

Seagen Inc. (Pfizer Oncology) |

米国 |

ADC ペイロードのパイオニア (Adcetris、Padcev) |

|

ImmunoGen Inc. |

米国 |

腫瘍治療用ADCペイロード(ミルベツキシマブ・ソラフタンシン)を専門としています。 |

|

ADC Therapeutics SA |

Mask |

|

|

Byondis BV |

||

|

Oxford BioTherapeutics |

||

|

LegoChem Biosciences |

||

|

Ambrx Inc. |

||

|

Cerbios-Pharma SA |

||

|

CARBOGEN AMCIS |

||

ソース: SDKI Analytics専門家分析および企業ウェブサイト

ADCペイロード(細胞毒性薬剤)の世界および日本の上位10消費国は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Mayo Clinic Cancer Centers |

|

||

| MD Anderson Cancer Center | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)における製造シェア上位10社は以下の通りです。

|

会社名 |

ビジネス状況 |

ADCペイロード(細胞毒性薬剤)との関連性 |

|

Daiichi Sankyo Co., Ltd. |

日本原産 |

DXd ADCペイロード技術(エンハーツ、ダトポタマブ・デルクステカン)の開発企業 |

|

Astellas Pharma Inc. |

日本原産 |

腫瘍学パイプラインを持つADCペイロード開発企業 |

|

Takeda Pharmaceutical Co., Ltd. |

日本原産 |

腫瘍学に特化したADCペイロード研究 |

|

Chugai Pharmaceutical Co., Ltd. (Roche Group) |

Mask |

|

|

Eisai Co., Ltd. |

||

|

Kyowa Kirin Co., Ltd. |

||

|

Shionogi & Co., Ltd. |

||

|

Nippon Kayaku Co., Ltd. |

||

|

Ono Pharmaceutical Co., Ltd. |

||

|

Mitsubishi Tanabe Pharma Corp. |

||

ソース: SDKI Analytics専門家分析および企業ウェブサイト

ADCペイロード(細胞毒性薬剤) 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ADCペイロード(細胞毒性薬剤) 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ADCペイロード(細胞毒性薬剤)市場最近の開発

世界および日本におけるADC PAYLOAD (CYTOTOXIC AGENT) MARKET (ADCペイロード(細胞毒性薬剤)市場)に関連する、近年の商用製品の投入や技術的進歩の例としては、以下のようなものが挙げられます。

|

会社名 |

発売の詳細 |

|

AbbVie Inc. |

2024年2月、AbbVieはADC(抗体薬物複合体)を用いたがん治療薬のポートフォリオを強化するため、ImmunoGenの買収を完了しました。この買収により、細胞毒性ペイロードとしてDM4を搭載したFRα標的ADCである「ELAHERE(エラヘレ)」が加わるとともに、固形がんおよび血液がん領域におけるアッヴィの次世代ADCパイプラインが拡充されました。 |

|

Daiichi Sankyo |

2026年5月、Daiichi SankyoはDXd ADCポートフォリオ(デルクステカンをペイロードとする治療薬を含む)に対する世界的な需要の拡大に対応するため、ADCの製造および供給体制の拡充に向けた戦略を更新しました。これには、ペイロードの生産やサプライチェーンの規模拡大などが含まれます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証