接着剤とシーラント市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 最終用途産業別、技術別、化学別、アプリケーション別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

接着剤とシーラント市場規模

2026―2035年の接着剤とシーラント市場の規模はどのくらいですか?

接着剤とシーラント市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に5.3%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は1,275億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は753.9億米ドルでしました。

市場シェアの観点から、接着剤とシーラント市場を支配すると予想される地域はどれですか?

接着剤とシーラントに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約35%の市場シェアを占め、今後数年間は有望な成長機会を示すと予想されています。この成長は、主に中国、インド、ASEAN諸国における急速な都市化とインフラ投資によって推進されています。

接着剤とシーラント市場分析

接着剤とシーラントとは何ですか?

接着剤とシーラントは、表面を接合したり、部品間の隙間を埋めたりするために使用される材料です。接着剤は部品をしっかりと固定することに重点を置き、シーラントは空気、湿気、その他の物質の侵入を遮断するために使用されます。これらは、異種材料の接合、応力管理、そしてアセンブリの保護など、様々な業界で使用されています。

接着剤とシーラント市場の最近の傾向は何ですか?

当社の接着剤とシーラント市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 建設活動と建築計画が幅広い需要を維持-

当社の調査レポートによると、建設活動と建築計画の増加は、市場見通しを好転させると見込まれています。例えば、政府の建設統計によると、多くのシーラント、床材、タイル、断熱材用接着剤の最大の販路であるエンドマーケットの建設活動は、米国とヨーロッパ連合(EU)の両国で依然として活発です。米国では、新築住宅建設が1.397百万件の建築許可(SAAR)と1.321百万件の住宅着工(SAAR)を記録し、住宅完成及び改修におけるシーラント及び構造用接着剤の供給が依然として堅調であることが示されました。

EUでは、ユーロスタットの報告によると、建設生産はEU全体で前年比2.7%増、ユーロ圏で前年比2.9%増となり、EUにおける建築物の建設が前年比5.3%以上増加したことが、内装仕上げ用接着剤及びファサードシーラントの直接的な牽引役となっています。イタリア統計局も、2025年4月の建設生産高が前年比5.9%増と記録しており、南欧の勢いを裏付けています。定性的に見ると、これらの公共部門のデータは、組立、床材、窓、屋根材、耐候性塗料の消費につながる継続的な工事量を示しています。季節性と価格感応性は依然として残っていますが、戸建て住宅と集合住宅の活動が主要地域で多様化していることから、住宅、商業、インフラの各セグメントにおいて接着剤とシーラントの需要は堅調に推移すると見込まれます。

- 航空宇宙産業の生産増加が構造用接着剤とシーラントの使用量を拡大-

当社の調査レポートによると、市場見通しは生産増加によって形作られます。航空宇宙産業の生産増加は、高‑付加価値の構造用接着剤、ポッティングコンパウンド、燃料/耐火性シーラントにとって直接的な成長要因となります。例えば、Boeingは2025年に民間航空機の納入機数を600機(2024年比で大幅に増加)と発表しており、これには737プログラムの447機とドリームライナー88機が含まれます。納入機数は、接着/シーリング剤を使用するOEM及びティアサプライチェーンにとって収益化のマイルストーンとなります。

ヨーロッパでは、エアバスが2025年に民間航空機793機を納入すると発表し、過去最高の8,754‑機の受注残を記録しました。これは、EUの航空宇宙サプライチェーンにおける接着剤/シーラントの持続的な需要を支えるものです。OEM引き継ぎの規模と頻度、そして過去最高の受注残により、構造用接着剤(複合材/金属接合部)、内装パネル用接着剤、燃料タンク/加圧シーラントへの需要が予測通りに増加すると予想されます。ヨーロッパでは納入数の絶対的なギャップはエアバスに有利ですが、ボーイングの米国での生産拡大は、航空宇宙グレードの化学物質とMROシーラントの地域消費のバランスを取り戻すことになります。これらの企業公式発表は、航空機の生産量と納入量が2つの地域で増加していることを示しており、これは難燃性、発煙性、毒性、軽量化の要件を満たす特殊な接着剤/シーラントのトン数に直接反映されます。

接着剤とシーラント市場における接着剤とシーラントの輸出に関して、日本の現地企業はどのような利益を得るのですか?

SDKIの市場見通しによると、接着剤とシーラント市場は、2024年の好調な貿易実績に支えられ、戦略的な輸出バリューチェーンにおいて日本の市場参加者に機会を提供しています。HS350610接着剤製品の日本の輸出は2024年に254.85百万米ドルに達し、中国(95.09百万米ドル)と韓国(38.04百万米ドル)が主な輸出先であり、地域の需要を反映しています。日本はRCEP関税スケジュールの下でASEAN及び韓国に対して低い関税を享受しているため、競争アクセスが改善されています。日本のメーカーであるJapan Parker Rising Co. Ltd. と Shin-Etsu Chemical Co. Ltd.は、それぞれの2024年の有価証券報告書で輸出拡大計画を報告し、希釈接着剤製品ラインの生産能力増強と、発展途上のアジア太平洋地域市場に向けたパートナーシップの強化に重点を置いています。

日本税関のデータによると、接着剤のベトナム向け輸出額は28.15百万米ドル、香港向けは29.39百万米ドルで、近隣地域以外の市場への多様化が進んでいることが示されています。政府の施策としては、中小企業の世界見本市への参加を促進するJETROの輸出促進インセンティブや、物流と輸出金融条件の改善を目的とした「経済産業省 輸出 成長加速化プラン(2025)」などが挙げられます。これらの兆候は、日本における品質評価と輸出支援によって、この産業の輸出実績を向上させることができる可能性を示唆しています。

接着剤とシーラント市場に影響を与える主な制約は何ですか?

当社の市場調査レポートによると、原材料価格の変動は接着剤とシーラント業界にとって依然として最大の悩みの種の一つであり、コストの安定性と長期計画の実現可能性に影響を与えています。主要な中間体のほとんどが石油化学原料に関連しているため、世界的な原油価格の変動やサプライチェーンの混乱は、生産コストの急騰を急速に引き起こす可能性があります。2022―2024年の間に、主要なモノマー価格は約15―20%上昇し、メーカーの利益率を圧迫し、価格設定の柔軟性を制約しています。小規模生産者ほどこの影響をより強く感じており、約22%がコスト変動の吸収に苦戦し、利益率の低下を訴えています。日本では、輸入石油化学原料への依存度が高いことがこの脆弱性を高め、企業がコストを予測し、競争力を維持することがさらに困難になっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

接着剤とシーラント市場レポートの洞察

接着剤とシーラント市場の将来の見通しは何ですか?

SDKI Analyticsの専門家によると、接着剤とシーラント市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.3% |

|

2025年の市場価値 |

753.9億米ドル |

|

2035年の市場価値 |

1275億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

接着剤とシーラント市場はどのように分割されていますか?

接着剤とシーラント市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、最終用途産業別、技術別、化学別、アプリケーション別にセグメントに分割されています。

接着剤とシーラント市場は最終用途産業別どのように分割されていますか?

最終用途産業別に基づいて、接着剤とシーラント市場は、パッケージ、建築・建設、自動車・輸送、木工と建具、消費者とDIY、靴と革製品、健康管理、エレクトロニクス、その他の産業にさらに分割されています。 2035年までに包装は28%の市場シェアを占めると予想されています。これは、高スループットの接着剤消費の需要が食品包装とeコマースの全範囲に広がるためです。米国国勢調査局は、2023年に1.1兆米ドル相当の包装を多用した食品が出荷され、その結果、単位生産量あたりの接着剤必要量が増加したと発表しました。規制による圧力によりこの優位性が強化され、米国食品医薬品局(FDA)は、2022年に更新された21 CFR 175.105ドルの施行ガイダンスを通じて、食品接触安全な接着剤の使用を要求し、それによってコンプライアンスのコストが増加しますが、同時に、認定サプライヤーだけが規模を持つようになります。ヘンケルの声明は配分の優先順位を裏付けており、ヘンケルは2023年に約109億ユーロの接着技術収益に言及し、2023年度年次報告書では、リピート購入の消費経済性により包装が最大の最終用途であると述べています。包装用接着剤は単位当たりのコスト感度が低いという利点があり、米国経済分析局の産業連関表(2022年)によれば、接着剤は包装製造コスト全体の2%未満であるため、2035年までその量の優位性を維持するとされています。

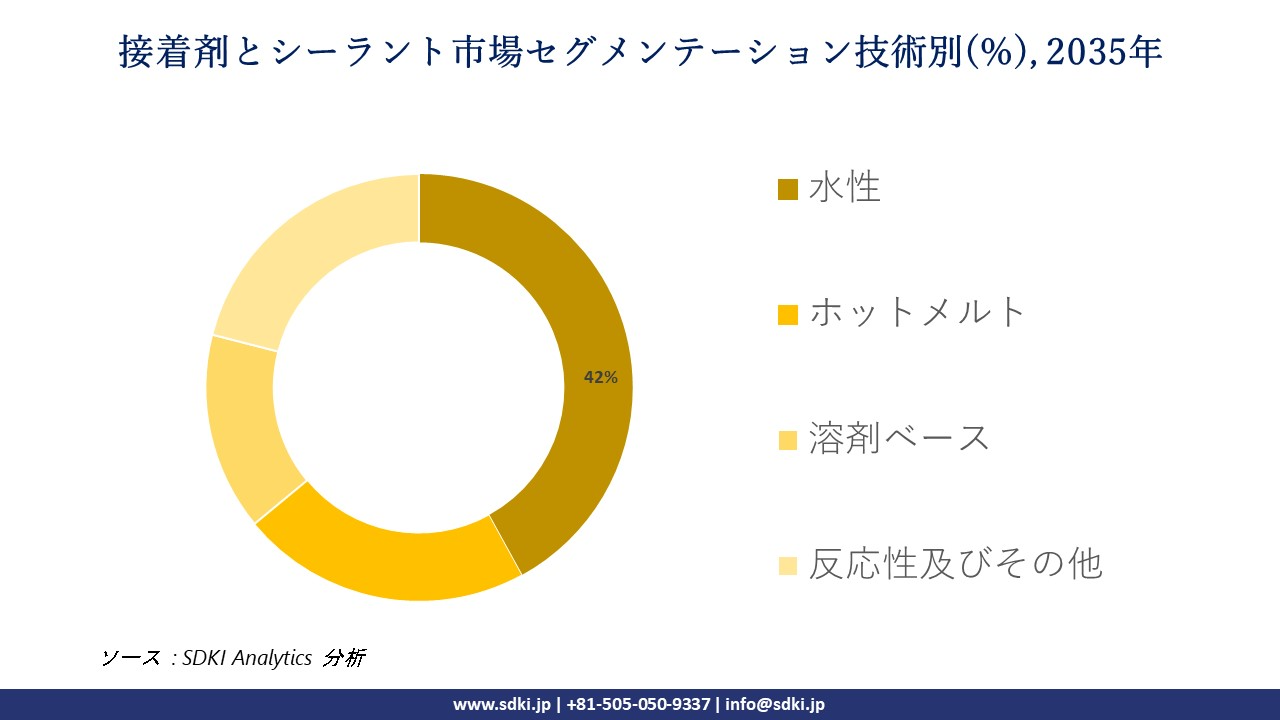

接着剤とシーラント市場は技術別どのように分割されていますか?

さらに、接着剤とシーラント市場は、技術別に基づいて水性、ホットメルト、溶剤ベース、反応性及びその他に分割されています。 水性は2035年までに42%の市場シェアを獲得すると予想されています。これは、揮発性有機化合物(VOC)に関する規制が主な理由で、米国環境保護庁(EPA)が大気浄化法に基づき、業界のVOC排出量制限を施設ごとに年間250トン未満とすることを示唆しており、これが事実上、無溶剤への移行を推進しているからです。規制当局による罰則の役割は非常に明確で、EU産業排出指令と2024年BAT(利用可能な最善の技術)結論により、メーカーは低VOC配合剤の使用を義務付けられており、その結果、メーカーは規制遵守に向けて多額の投資を行っており、コーティング及び接着剤業界はこれまでに50億ユーロを超える投資を行っています。 HBフラー社の2023年Form 10-Kで裏付けられた、資金の動きを報告する企業のこの傾向は、同社の最も急成長しているプラットフォームが水性接着剤であり、環境配慮型目標に沿った投資を通じてさらなる支援を受けていることを示しています。経済面では、EPAの2022年ライフサイクルアセスメントによると、水性接着剤技術の1トンあたりの緩和コストは溶剤系技術よりも30―40%低いため、水性システムは依然として優位に立っており、2035年までは水性システムが優位に立つと予想されます。

以下は、接着剤とシーラント市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

最終用途産業別 |

|

|

技術別 |

|

|

化学別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

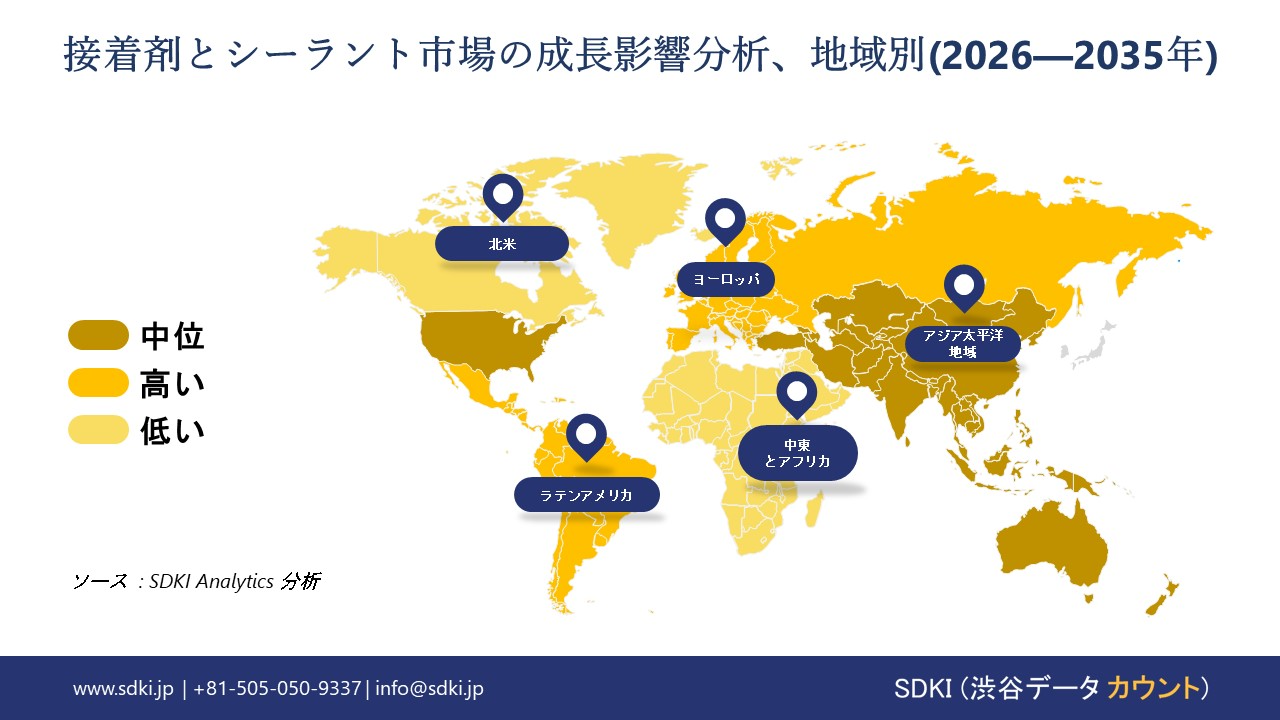

接着剤とシーラント市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の水質モニタリング市場は、複利年間成長率(CAGR)6.5%で最も高い成長率を示す地域になると予想されており、予測期間中に35%以上の市場シェアを獲得し、世界市場においても重要な地位を占めると予想されています。アジア太平洋地域における自動車セクターの拡大は、この地域市場の主要な成長原動力となっています。

マレーシア自動車協会の報告によると、マレーシアの自動車登録台数(総産業量)は2024年に816,747台に増加し、前年比2.1%増となる見込みです。自動車販売の急速な伸びは、アジア太平洋地域における自動車産業の拡大を物語っており、接着剤やシーラントは自動車の組み立て、安全性、耐久性向上のために広く使用されています。

電気自動車への移行の増加と、中国、インド、ASEAN諸国における地域生産拠点の拡大により、アジア太平洋地域市場全体で高度なシーラント技術に対する安定した需要が高まっています。

SDKI Analyticsの専門家は、接着剤とシーラント市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の接着剤とシーラント市場のパフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、北米の接着剤とシーラント市場は、予測期間を通じて世界市場において大幅な成長を遂げると予想されています。この市場の成長は、地域全体で電気自動車の販売が急増していることによるものです。

アルゴンヌ国立研究所の報告書によると、2024年には米国で1.5百万台以上の電気自動車が販売されると予想されており、クリーンモビリティの導入が急速に進むことが示されています。この急増は、バッテリー組み立て、軽量材料、熱管理システムに不可欠な接着剤とシーラントの需要を直接的に押し上げます。

自動車メーカーがEV生産への移行を進めるにつれ、軽量化と効率向上のため、従来の締結具に代わり接着剤が使用されています。EV市場の拡大に伴い、高度な接着ソリューションの役割は強化され、自動車のイノベーションが重要な成長原動力となっています。

接着剤とシーラント調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、接着剤とシーラント市場の見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

接着剤とシーラント市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の接着剤とシーラント市場の成長に重要な役割を果たしている主な主要企業には、 Henkel AG & Co. KGaA、3M Company、Sika AG、HB Fuller、Arkema などが含まれています。

接着剤とシーラント市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の接着剤とシーラント市場のトップ5企業は、Shin-Etsu Chemical Co. Ltd.、 CEMEDINE Co. Ltd.、 ThreeBond Holdings Co. Ltd.、 KONISHI CHEMICAL IND CO. LTD.、 Ashimori Industry Co. Ltd.などです。

市場調査レポート研究には、世界的な接着剤とシーラント市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

接着剤とシーラント市場における最新のニュースや傾向は何ですか?

- 2025年11月、Willamette Valley Companyはノースウェスト・アドヒーシブズを買収し、ポートフォリオを拡大し、工業用接着ソリューションにおける地位を強化しました。この買収により、統合を推進し、製品の入手可能性、市場リーチ、そして建設・製造アプリケーションにおけるイノベーションを向上させることで、接着剤とシーラント市場を支援します。

- Albert Inventは、イノベーションを加速し、接着剤分野におけるプレゼンスを拡大するため、2025年9月に日本に子会社を設立しました。この設立により、現地での製造、研究、そしてグローバルな競争力を支える先進的な配合の採用を促進し、日本の接着剤とシーラント市場を強化します。

接着剤とシーラント主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

接着剤とシーラントマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証