高度炭素材料市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 製品タイプ別、アプリケーション別、エンドユーザー別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

高度炭素材料市場エグゼクティブサマリ

1) 高度炭素材料市場規模

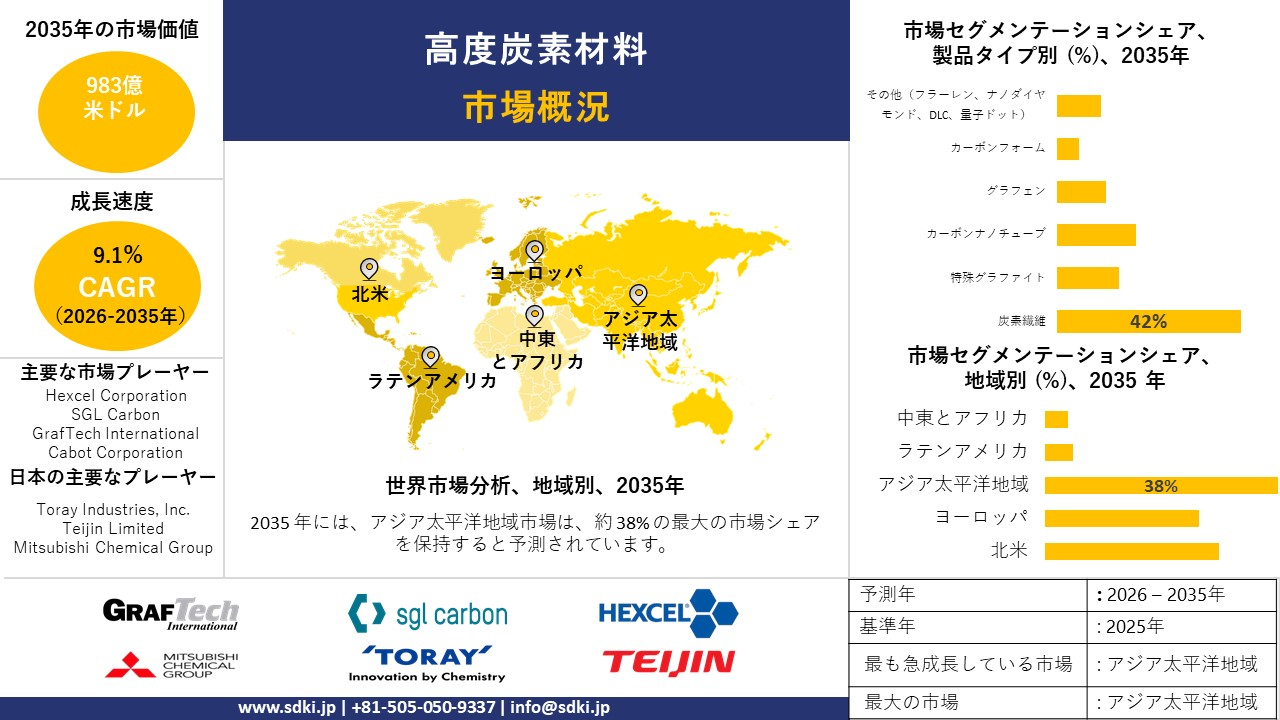

当社の高度炭素材料市場調査レポートによると、市場は予測期間(2026―2035年)において9.1%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は98.3億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は53億米ドルに達しました。市場の成長に影響を与える主な要因は、自動車及び航空宇宙分野における炭素繊維強化複合材の採用増加、エネルギー貯蔵ソリューションの需要増加、そして電子機器及び建設分野における用途拡大です。

2) 高度炭素材料市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される高度炭素材料市場の傾向には、炭素繊維強化プラスチック(CFRP)、カーボンナノチューブ(CNT)、合成グラファイト及びグラフェンなどの分野が含まれます。予測期間中に高度炭素材料市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

炭素繊維強化プラスチック(CFRP) |

アジア太平洋地域 |

9.8% |

電気自動車の軽量化の需要、民間航空宇宙生産の拡大、風力タービンブレード製造の成長 |

|

カーボンナノチューブ(CNT) |

北米 |

11.5% |

電子機器における導電性ポリマーの需要増加、先進的なバッテリー電極設計への応用、軽量自動車複合材への利用 |

|

合成グラファイトとグラフェン |

アジア太平洋地域 |

10.2% |

リチウムイオン電池アノードの需要急増、家電製品の普及、熱管理システムの進歩 |

|

炭素-炭素複合材料 |

ヨーロッパ |

8.9% |

航空宇宙ブレーキシステムの生産率向上、高温工業炉への採用、新型宇宙打ち上げ機の開発 |

|

カーボンブラック |

北米 |

6.5% |

タイヤ製造業界からの安定した需要、特殊プラスチック及びコーティングの成長、建設及びインフラ部門の拡大 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 高度炭素材料とは何ですか?

高度炭素材料(ACM)は、グラファイトや石炭などの従来の炭素材料と比較して、独自の優れた特性を持つ炭素系材料です。グラフェン、フラーレン、カーボンナノチューブ、その他様々な形態の炭素材料が、高度炭素材料の一例です。これらの材料は、優れた機械的特性、熱的特性、電気的特性、化学的特性を持つように設計されており、これらの特性により、ACMは自動車、航空宇宙、電子機器、エネルギー貯蔵、建設、防衛、バイオメディカルなどの産業において不可欠な存在となっています。

4) 日本の高度炭素材料市場規模:

軽量自動車技術、再生可能エネルギーアプリケーション、次世代エレクトロニクスの需要の高まりにより、日本では高度炭素材料の需要が高まっています。高度炭素材料市場は予測期間中に10.6%のCAGRで成長すると見込まれており、堅調な成長の余地を示しています。グリーン・トランスフォーメーション(GX)戦略やカーボン・リサイクル・ファンドなどの政府の取り組みは、国内のEVやその他の軽量航空宇宙または自動車部品の開発を支援しています。IEAの報告書によると、LDVの販売は2023年に3%の成長率で増加し、2035年には30%増加すると予測されています。これにより、環境への影響を低減しながら製造プロセスにおけるセクターの効率を高めるために、高度炭素材料の需要が高まっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、高度炭素材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

次世代モビリティ向け炭素繊維複合材料 |

自動車OEMの採用率、軽量化性能指標 |

車両の電動化、排出ガス規制の強化、EV航続距離の延長の需要 |

日本の自動車メーカーは、より軽量で効率的な電気自動車の開発をめぐり、世界的な競争を繰り広げています。持続可能性と技術リーダーシップに向けた文化的・規制的な強い圧力があり、従来の鉄鋼やアルミニウムに代わる先進的な複合材ソリューションを受け入れる環境が整っています。 |

高い |

|

リチウムイオン電池用高性能炭素負極 |

エネルギー密度の向上、充放電サイクル寿命の延長 |

EVバッテリー需要の増加、グリッドスケールエネルギー貯蔵の拡大、家電製品のイノベーション |

日本の確立された電池製造業界は、世界の大手企業を筆頭に、次世代の性能基準の達成に注力しています。市場は、電子機器及び自動車分野における日本の品質と信頼性に対する高い評価に合致し、電池寿命と安全性を向上させる材料を求めています。 |

高い |

|

半導体製造用先進グラファイト |

純度レベルの達成、熱管理効率 |

国内半導体製造の拡大、AI・データセンターの成長、電子部品の小型化 |

日本の半導体産業の活性化を目指した官民一体の巨額投資により、超高純度材料の需要が急増しています。市場は、半導体製造における重要な部品として、極めて高い精度とサプライチェーンの信頼性を重視しており、実績のある信頼できるサプライヤーを優遇しています。 |

中 |

|

導電性インク及びコーティング用カーボンナノチューブ |

Mask |

|||

|

高温産業用途向け合成グラファイト |

||||

|

消費者向け電子機器向けグラフェンベース複合材料 |

||||

|

航空宇宙及び防衛向け炭素炭素複合材料 |

||||

|

環境修復及びろ過用活性炭 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の高度炭素材料市場の都道府県別内訳:

以下は、日本の高度炭素材料市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

9.8% |

企業の研究開発センターの集中度が高く、金融・投資会社や国の政策立案機関や規制機関が強く存在しています。 |

|

大阪 |

9.5% |

化学・素材産業の主要拠点、高度な物流・港湾インフラ、電子機器製造の強固な基盤 |

|

神奈川 |

9.2% |

東京に近いため技術の波及効果が高く、先進的な自動車研究開発施設が立地し、高密度な先進製造拠点が整備されています |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

高度炭素材料市場成長要因

当社の高度炭素材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

持続可能性と脱炭素化目標の必要性の高まり

ネットゼロエミッションへの推進と、提案された年内にカーボンニュートラル目標を達成する必要性は、高度炭素材料の世界的な需要に影響を与えています。脱炭素化には、炭素排出量と環境への影響を削減できる軽量でエネルギー効率の高い部品の需要増加が不可欠です。航空宇宙産業や電気自動車における炭素繊維の使用は、車両の軽量化とエネルギー効率の向上につながります。さらに、電子機器へのグラフェンの応用や燃料電池の炭素電極の応用は、炭素排出量の削減に役立ち、高度炭素材料の需要を高め、成長に影響を与えています。

米国インフレ制約法に基づき、米国は世界周辺国の中で最大の気候変動対策投資を行っています。承認された2,500億米ドルを超える融資枠は、エネルギー安全保障と気候変動関連プログラムに特化した税額控除として配分されています。これには、クリーンエネルギー製造、電気自動車生産など、多くの優遇措置が含まれます。

-

エネルギー貯蔵の進歩:

世界市場は、環境安全への取り組みの一環として、再生可能エネルギーと電気自動車への急速な移行を進めています。両セクターはリチウムイオン電池への依存度が高く、高度炭素材料は主に合成グラファイト、カーボンナノチューブ、グラフェンなどの製造に利用されています。これらの材料は、電気自動車のバッテリー性能向上に貢献しています。EVや電力系統蓄電燃料向けのリチウムイオン電池の普及に伴い、グラファイト、グラフェンなどの炭素系負極材料の需要が高まっており、これらは高度炭素材料の成長因子として機能しています。

全固体電池をはじめとする次世代バッテリー技術の革新は、日本をはじめとする先進国で加速しています。さらに、IEAが2023年に発表した報告書によると、世界で14百万台の新型EVが登録されると予測されています。この成長傾向は、高性能バッテリーの需要を高めています。次世代バッテリーの主要部品である高度炭素材料の需要も押し上げています。その結果、ANM(アモルファスナノマテリアル)の需要と、将来のエネルギー貯蔵における利便性の向上が、世界的な市場の成長を牽引するです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 高度炭素材料市場の世界シェア

SDKI Analyticsの専門家によると、高度炭素材料市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

9.1% |

|

2025年の市場価値 |

53億米ドル |

|

2035年の市場価値 |

98.3億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

高度炭素材料市場セグメンテーション分析

当社は、高度炭素材料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アプリケーション別、エンドユーザー別にセグメントに分割されています。

高度炭素材料は、製品タイプ別に基づいて、炭素繊維、特殊グラファイト、カーボンナノチューブ、グラフェン、カーボンフォーム、その他(フラーレン、ナノダイヤモンド、DLC、量子ドット)に分割されています。市場展望によると、炭素繊維は高度炭素材料の製品タイプセグメントで42%のシェアを占めており、このセグメントで優位を占めています。炭素繊維の並外れた強度対重量比は、航空宇宙用複合材にとって重要です。航空宇宙に加えて、自動車産業で使用される炭素繊維はまた、その軽量性によるものです。IEAの報告書によると、航空CO2排出量は2023年に950 Mtに達し、これはCOVID以前の期間よりもほぼ90%増加しています。軽量車両は消費エネルギーが少なく、燃費が向上し、厳しい炭素排出目標の達成に役立ちます。強度を生み出すことと環境への影響を軽減することの両方の方法で役立つ能力により、炭素繊維はさまざまな産業への応用に不可欠であり、このセグメントでの優位性を高めています。

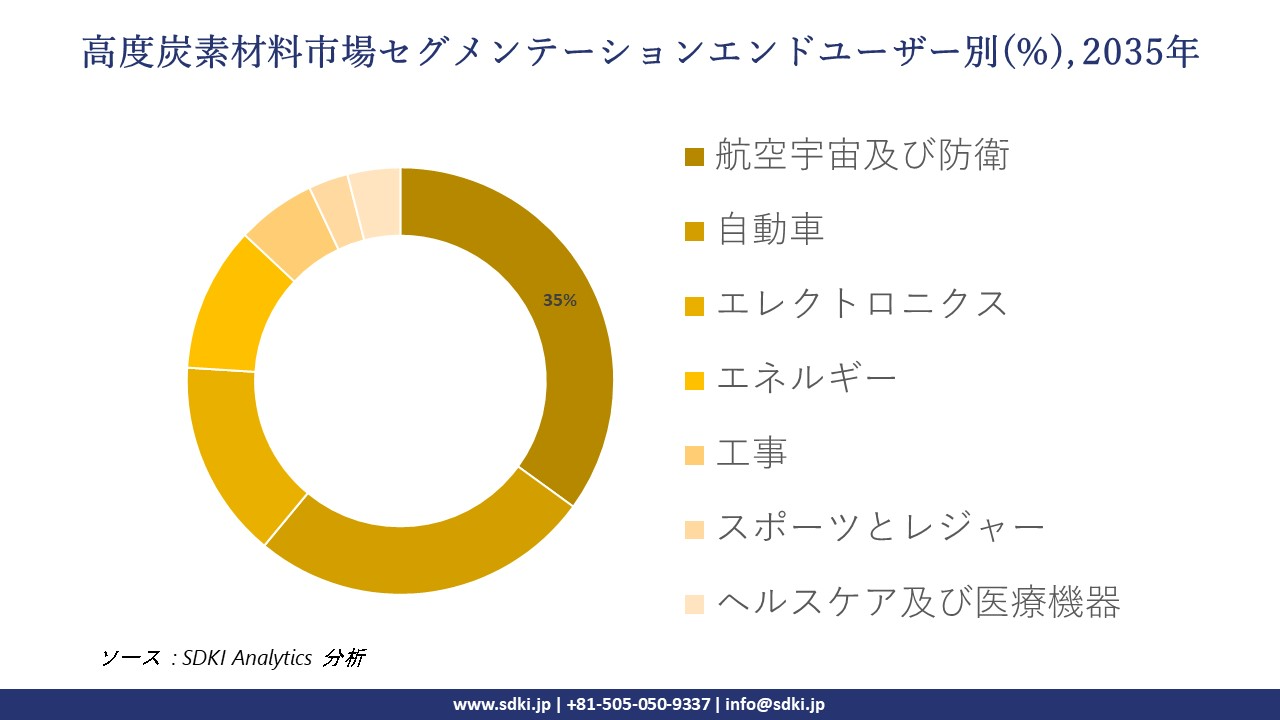

エンドユーザー別の観点から見ると、高度炭素材料は航空宇宙及び防衛、自動車、エレクトロニクス、エネルギー、工事、スポーツとレジャー、ヘルスケア及び医療機器に分割されています。当社の調査レポートによると、エンドユーザーセグメントでは航空宇宙及び防衛自動車が35%のシェアを占めており、これが最も高く、自動車産業がそれに続きます。アルミニウムを炭素繊維に置き換えることで、航空機の機体の安定性が向上し、排出量が削減されました。当社の分析によると、アルミニウムを炭素繊維に置き換えることで、航空機の燃料燃焼が18%削減されました。さらに、高度炭素材料は、次世代回転翼航空機などの防衛プログラムの需要にも合致しています。さらに、民間航空機群の拡大は、このセグメントの優位性に影響を与える高度炭素材料を使用した複合材航空機の注文需要を促進しています。

高度炭素材料市場に該当するセグメントのリストです。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の高度炭素材料市場の調査対象地域:

SDKI Analyticsの専門家は、この高度炭素材料市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

高度炭素材料市場の制約要因

高度炭素材料の世界的な市場シェア拡大を阻害する主な要因の一つは、価格圧力です。原材料費、研究開発費、製造費の高騰により、ACMはアルミニウムなどの従来素材に比べて高価になっています。東南アジア、ラテンアメリカ、アフリカにおけるインフラ整備と加工技術の制約が、高度炭素材料の世界的な成長を阻害しています。さらに、ヨーロッパ、アジア、米国の市場における規制の違いによる規制の不一致が、製品の認証と標準化の複雑さを増しています。

高度炭素材料市場 歴史的調査、将来の機会、成長傾向分析

高度炭素材料メーカーの収益機会

世界中の高度炭素材料メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

EV及び次世代自動車向け軽量自動車複合材 |

アジア太平洋地域 |

自動車生産の急速な拡大と軽量で燃費/エネルギー効率の高い自動車及びEVの需要の高まりが相まって、炭素ベースの複合材料の必要性が高まっています |

|

先進的な航空機及び防衛プラットフォーム向けの航空宇宙及び防衛複合材料 |

北米 |

研究開発費が高く、性能と燃料効率を高める高強度、軽量の素材に対する需要が高い、確立された航空宇宙/防衛産業 |

|

再生可能エネルギーインフラ材料(風力タービンブレード、エネルギー貯蔵部品) |

ヨーロッパ |

カーボンニュートラルと再生可能エネルギーインフラに向けた規制と政策の強化により、耐久性に優れた軽量の炭素複合材の需要が高まっています |

|

電子機器及びEVバッテリー用のエネルギー貯蔵及びバッテリー関連の炭素材料(例:グラフェン、CNT) |

Mask |

|

|

産業インフラ複合材(建設、産業用高性能材料) |

||

|

熱、炉、または高温産業用途向けのニッチな高性能複合材料(特殊グラファイト、炭素炭素複合材料) |

||

|

高級スポーツ用品、マリン用品、高級品市場における従来の重厚素材の代替 |

||

|

循環型経済/低炭素アプリケーションのためのリサイクルと持続可能な炭素材料生産 |

||

ソース: SDKI Analytics 専門家分析

高度炭素材料の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、高度炭素材料市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

高性能自動車複合材料モデル |

アジア太平洋地域 |

新興 |

ハイブリッド/民間主導の製造業及び産業部門 |

発展途上国→新興工業国 |

中→高(成長するローカル及びグローバルサプライヤー) |

自動車製造業の力強い成長、コスト効率の高い生産能力、軽量/EV 素材の需要増加により機能します。 |

|

航空宇宙及び防衛複合統合モデル |

北米 |

成熟した |

官民防衛調達 |

発展した |

高(既存のサプライヤーとOEM) |

この地域の長年にわたる航空宇宙/防衛部門、研究開発インフラ、及び高性能の需要を考慮すると、適切です。 |

|

再生可能エネルギーとインフラの複合供給モデル |

ヨーロッパ |

成熟した |

官民混合インフラ |

発展した |

中 |

ヨーロッパの再生可能エネルギーインフラの推進、厳格な環境規制、耐久性のある複合材料の需要に適合します。 |

|

エネルギー貯蔵及び電子機器用炭素材料モデル |

Mask |

|||||

|

産業・建設用複合材料モデル |

||||||

|

特殊高温・グラファイト複合モデル |

||||||

|

プレミアム&ニッチ複合財モデル |

||||||

|

持続可能で循環的な炭素材料モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の高度炭素材料市場規模:

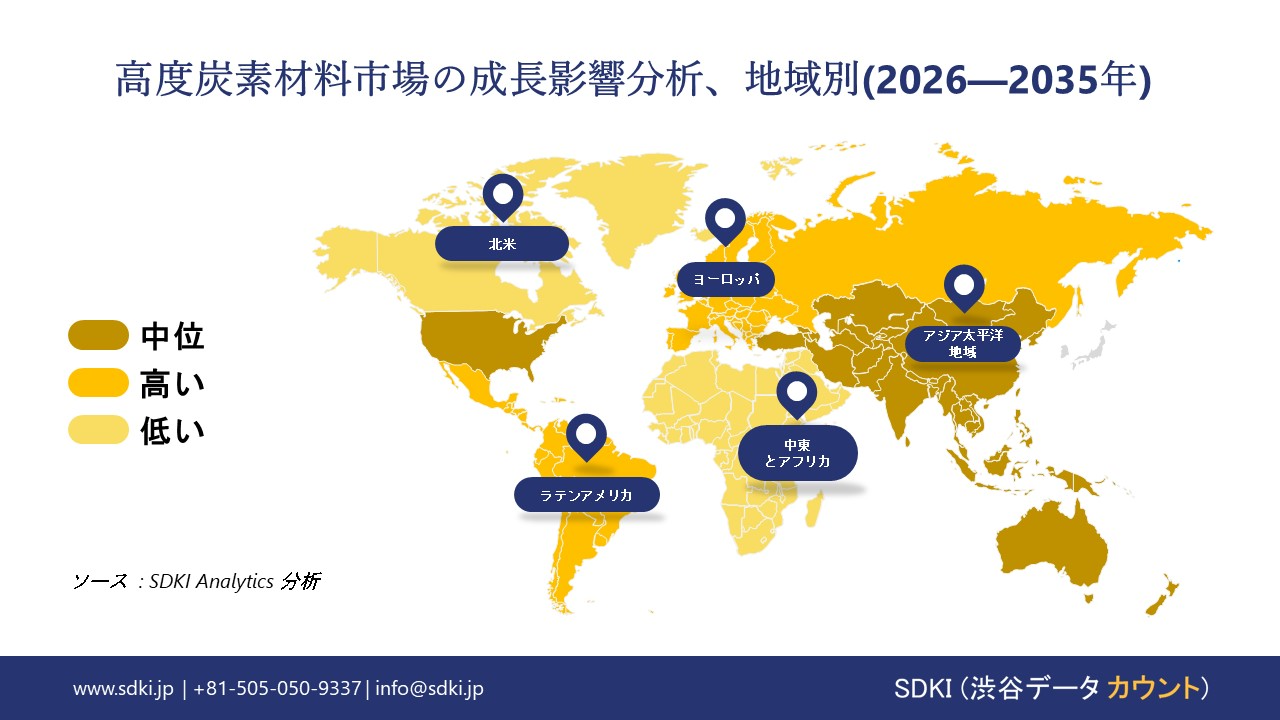

北米は、クリーンエネルギーへの移行、高度な製造、環境規制により、高度炭素材料の市場が成長しています。世界市場で第2位の地位を維持し、予測期間中に8.4%のCAGRで成長すると予想されています。米国政府からの主要な投資により、米国は規模の点でこの地域の市場リーダーとなっています。一方、カナダとメキシコは、コスト競争力のある高度炭素材料の製造ハブとして台頭しており、生産量が増加し、この地域のACM市場が拡大するです。米国における高度炭素材料の需要を拡大する場合、石油化学原料の需要の増加天然ガスの豊富な供給は、石油化学プロセスの主要な原料源である低コストの原料を保証します。エネルギー情報局が発表したデータによると、国内の天然ガス生産量は2023年に37.8兆立方フィートと推定され、4.3%の成長で対応しています。

- 北米の高度炭素材料市場の強度分析:

北米の高度炭素材料市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑(連邦+州レベルの環境・安全規制) |

標準(連邦+州規制、比較的統一性が高い) |

|

価格体系 |

市場主導型(原料主導型、世界的に競争力があります) |

市場主導型(原料ベース、エネルギー及び商品価格の影響を受けます) |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの高度炭素材料市場規模:

高度炭素材料は、予測期間中に複利年間成長率(CAGR)8.5%で成長すると予測されています。カーボンナノチューブ、炭素繊維、グラフェンの市場は、ヨーロッパグリーンディールと循環型経済行動計画により、この地域で発展しています。これは、自動車、航空宇宙、再生可能エネルギー部門が2050年までにカーボンニュートラルを達成することに影響を与え、持続可能な材料への投資を加速させます。高度炭素材料は、エネルギー効率と炭素排出量の削減において優位性を提供し、ヨーロッパ市場での需要を高め、市場の成長に影響を与えています。ユーロスタットが発表したデータによると、再生可能エネルギーは2022年と比較して2023年に23%の成長を遂げました。再生可能エネルギーの需要の増加は、高度炭素材料の需要を拡大しています。

- ヨーロッパの高度炭素材料市場の強度分析:

ヨーロッパの高度炭素材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

適度 |

適度 |

|

規制環境の複雑さ |

高い |

高い |

高い |

|

原料の入手可能性 |

輸入依存 / 中程度 |

中程度 / 国内 + 輸入 |

輸入依存 / 中程度 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーン統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の高度炭素材料市場規模:

アジア太平洋地域は高度炭素材料の世界市場を支配しており、その成長は地域的な原料の入手可能性と下流産業の牽引力に左右されます。この地域は38%の大きなシェアを占め、予測期間中に9.1%のCAGRで最も急速に成長する地域になると予測されています。中国、日本、韓国などの国々は持続可能性に向けて前進しており、日本は2050年までにカーボンニュートラルの目標を掲げています。脱炭素化とカーボンニュートラルへの需要の高まりは、自動車、バッテリー、航空宇宙などのさまざまな産業における高度炭素材料の需要に影響を与えており、この地域の市場シェアを効果的に高めています。例えば、中国はEV生産の主要生産国であり、2024年には世界のEV製造シェアの70%を占めます。これは、製造プロセスにおける高度炭素材料の需要を活用しています。

- アジア太平洋地域の高度炭素材料市場の強度分析:

アジア太平洋地域の高度炭素材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

適度 |

強い |

強い |

|

原料の入手可能性とコスト |

中 |

中 |

中 |

中―高 |

中 |

|

下流需要(自動車・エレクトロニクス・建設) |

高い |

高い |

中 |

高い |

高い |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環性の採用 |

|||||

|

研究開発とイノベーションの強度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新工場への投資環境 |

|||||

|

労働力のスキルの可用性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

高度炭素材料業界概要と競争ランドスケープ

高度炭素材料市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

高度炭素材料との関係 |

|

Hexcel Corporation |

米国 |

航空宇宙及び産業用途向けの高性能炭素繊維、織物、及び高度な複合構造のメーカー |

|

SGL Carbon |

ドイツ |

自動車、工業、半導体分野向けの炭素繊維、複合材料、グラファイト特殊製品などの炭素ベースのソリューションを生産しています |

|

GrafTech International |

米国 |

工業用途向けの高品質合成・天然グラファイト電極及び特殊グラファイトのトップメーカーです |

|

Cabot Corporation |

Mask |

|

|

Nanocyl |

||

|

Grafoid Inc. |

||

|

Haydale Graphene Industries |

||

|

Talga Group |

||

|

Epsilon Advanced Materials |

||

|

LG Chem |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

高度炭素材料の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Airbus |

|

||

| Subaru Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の高度炭素材料市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

高度炭素材料との関係 |

|

Toray Industries, Inc. |

日本原産 |

「TORAYCA」ブランドで航空宇宙、自動車、スポーツ用品などの分野に炭素繊維・複合材料を提供する世界トップクラスのメーカーです |

|

Teijin Limited |

日本原産 |

Tenax 」ブランドの炭素繊維及び中間材料(プリプレグなど)の生産者であり、モビリティ及び航空宇宙用の先進複合材料の開発者です |

|

Mitsubishi Chemical Group |

日本原産 |

工業及びエネルギー用途向けの炭素繊維、炭素繊維強化熱可塑性プラスチック、及び特殊グラファイト製品の製造業者 |

|

Nippon Graphite Fiber Co., Ltd. |

Mask |

|

|

Showa Denko K.K. |

||

|

Tokai Carbon Co., Ltd. |

||

|

Mersen |

||

|

Solvay |

||

|

SGL Carbon |

||

|

Hexcel Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

高度炭素材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 高度炭素材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

高度炭素材料市場最近の開発

世界及び日本における高度炭素材料市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2025年11月 |

Toray Industries |

同社は、航空、宇宙、海洋産業向けの新しい軽量炭素繊維複合材を発売しました。新製品ラインには、TORYACA T1200炭素繊維が含まれています。 |

|

2024年3月 |

Hexcel Corporation |

革新的な炭素繊維硬化技術を導入しました。HexPly M51プリプレグシリーズは、ホットイン/ホットアウトプレス硬化を採用した航空宇宙部品の構造向けに特別に設計されています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証