エアゾール冷媒市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― アプリケーション別、冷媒タイプ別、流通チャネル別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

エアゾール冷媒市場エグゼクティブサマリ

1) エアゾール冷媒市場規模

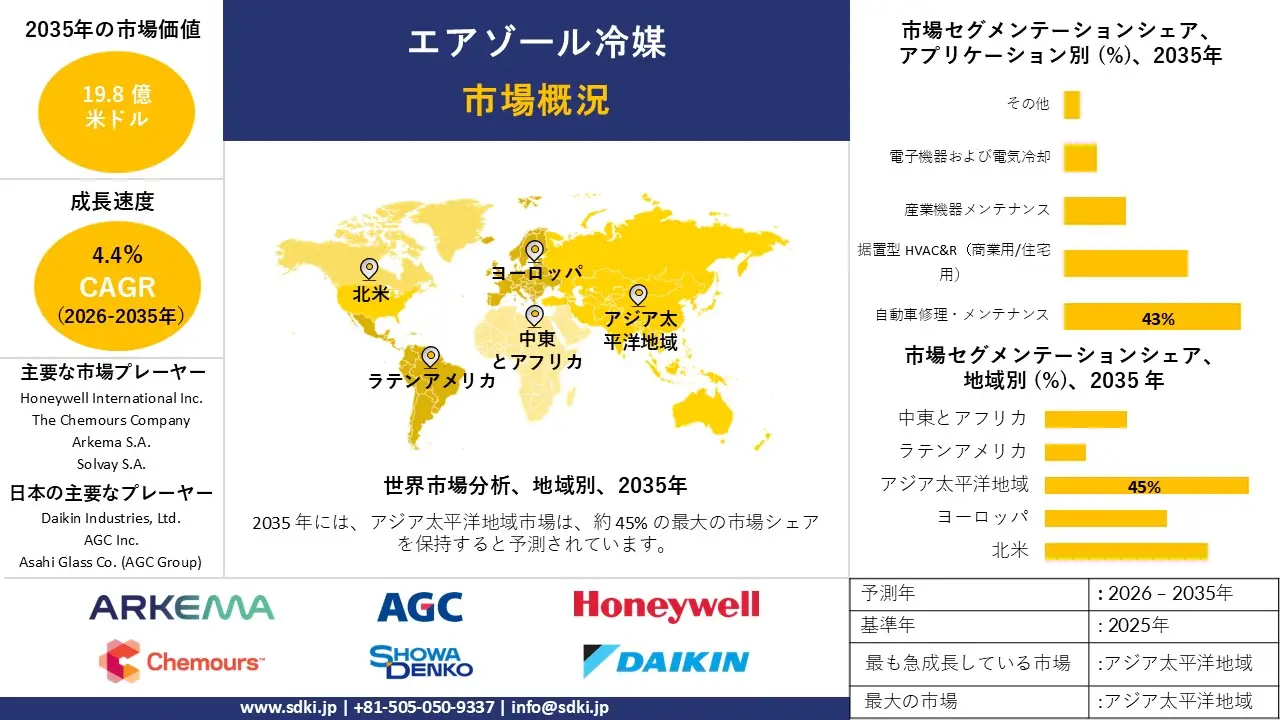

当社のエアゾール冷媒市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.4%で成長すると予想されています。2035年には、市場規模は19.8億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は13.2億米ドルに達しました。ここでの成長の原動力となっているのは、自動車業界におけるアフターマーケット活動の活発化、eコマースの台頭、規制の調和化、そして改造需要です。

2) エアゾール冷媒市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるエアゾール冷媒市場の傾向には、低GWP推進剤(HFOブレンドおよびハイドロフルオロオレフィン)、天然/炭化水素系推進剤(イソブタンブレンドなど)、改修およびメンテナンスサービス(使用中の缶/回収)、自動車用エアゾール冷媒(R-1234yf代替品およびサービス)、DIY/消費者向けエアゾールスプレーおよび小規模ユニットなどが含まれます。予測期間中にエアゾール冷媒市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

低GWP推進剤(HFOブレンドおよびハイドロフルオロオレフィン) |

ヨーロッパ |

5.0% |

規制段階的削減の実施、メーカーによる製品改良投資、エネルギー効率ラベル |

|

天然/炭化水素系推進剤(例:イソブタン混合物) |

アジア太平洋地域 |

4.8% |

改修のコスト競争力、安全基準の採用拡大、ローカルサプライチェーンの拡大 |

|

改造およびメンテナンスサービス(稼働中の缶/回復) |

北米 |

4.0% |

老朽化した設備在庫、強力なアフターマーケットチャネル、技術者認定プログラム |

|

自動車用エアゾール冷媒(R-1234yf代替品およびサービス) |

ヨーロッパ |

4.5% |

自動車OEMの移行、アフターマーケットサービスの成長、規制車両冷媒規則 |

|

DIY / 消費者向けエアゾールスプレーと小規模ユニット |

ラテンアメリカ |

3.8% |

家庭用冷蔵庫の所有率の増加、電子商取引による製品へのアクセス、手頃な価格/パッケージサイズの革新 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – エアゾール冷媒とは何ですか?

エアゾール冷媒とは、エアゾール容器に充填された加圧冷却剤のことであり、作動時に内容物を制御されたスプレーとして噴射するとともにガスとして放出します。当社の調査によると、これらの製品には通常、低温で急速に蒸発する冷媒化合物、例えばハイドロフルオロカーボン(HFC)、ハイドロフルオロオレフィン(HFO)、その他の特殊な冷却ガスが含まれています。

これらは、スポット冷却、漏れ検知、メンテナンス、小規模冷凍設備のサービスに使用されます。エアゾール冷媒は、携帯性と適用の容易さを考慮して設計されており、冷媒が膨張して蒸発する際に熱を吸収することで強力な冷却効果を発揮します。

4) 日本のエアゾール冷媒市場規模:

日本のエアゾール冷媒市場は急速に成長しており、世界市場で大きなシェアを占めています。そのため、当社の予測では、エアゾール冷媒市場は想定期間中に4.6%の年平均成長率(CAGR)で成長すると予想されています。

ここでの具体的な成長要因は、規制の近代化、都市冷房密度の需要、改修需要、技術導入、そして研究開発の急増です。さらに、経済協力開発‑機構(OECD)の2025年報告書によると、都市冷房密度の需要は増加している一方で、日本の住宅エネルギー消費量は17%減少しています。さらに、空間冷房のエネルギー強度も上昇しており、冷房エネルギー使用量は世界的に見て最も高い水準にあります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、エアゾール冷媒市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

HFOベースのエアロゾル推進剤(例:HFO-1234zeブレンド) |

指標1:日本のエアゾール噴射剤市場の収益は315.3百万米ドル(2024年) ;指標2:対象製品のCAGRは7.8% (2025-2033年) |

推進要因1:高GWP HFCの規制段階的削減(政策期限と割当量制限); 推進要因2:低GWP代替品に対するOEM需要(調達入札); 推進要因3:R&Dおよび供給投資における業界のシフト(生産能力の増強) |

規制当局や、気候への影響が少ない推進剤を求める企業によって導入が推進されており、購入者はコンプライアンスと環境への影響が少ないブランドを優先しています。 |

中 |

|

消費者向けエアゾール用炭化水素噴射剤(イソブタン/プロパン) |

指標1:対象SKUにおける従来のHFCに対する単価プレミアム-+5.0% ;指標2:スケールユニットコストが6.0%低下し、原価改善の可能性あり |

推進要因1:炭化水素の成熟したサプライチェーン、推進要因2:大手FMCG企業による消費者向け製品の改良プログラム、推進要因3:安全性/規制遵守への投資(包装と認証) |

消費者ブランドは、可燃性制御が商業的に許容される、使い慣れた低 GWP オプションを推進しており、トレードオフは安全性と配合の複雑さに集中しています。 |

高い |

|

ジメチルエーテル(DME)のエアゾール噴射剤としての採用 |

指標1:DME含有SKUの発売数の年間成長率+ 12.0%(対象製品セット) ;指標2:契約供給による2-3年以内のHFOsに対する価格競争力 |

推進要因1:物流と地域保管インフラの改善、推進要因2:臭気/制御製剤を可能にする研究開発イノベーション、推進要因3:安定した原料供給のためのメーカー契約 |

DME は、配合の適合性と供給の信頼性が一致する場合に魅力的ですが、受け入れられるかどうかは、臭気制御と消費者カテゴリの規制上の受け入れに依存します。 |

中 |

|

特殊医薬品および医療用エアロゾル噴射剤(低GWP、高純度) |

Mask |

|||

|

エアゾール/製造ライン向け冷媒回収、再生、充填サービス |

||||

|

HVAC統合エアロゾルシステム(工業用スプレー、コールドチェーン)向けの低GWP冷媒ブレンド |

||||

|

FMCGおよびパーソナルケア企業との「エコ推進剤」SKUの共同ブランドOEMパートナーシップ |

||||

|

日本製低GWPエアゾール噴射剤の輸出と技術ライセンス供与 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のエアゾール冷媒市場の都道府県別内訳:

以下は、日本におけるエアゾール冷媒市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

4.5% |

高い商業用冷蔵密度、大規模な自動車アフターマーケットネットワーク、集中コールドチェーン物流 |

|

大阪 |

4.0% |

製造・物流拠点、強力な HVAC サービスエコシステム、迅速な改修投資 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

エアゾール冷媒市場成長要因

当社のエアロゾル冷媒市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

効率的な冷凍システムへの需要の高まり:

冷却システムは現在、住宅、商業、産業プロセスなど、様々な用途に広がっています。急速な気候変動と都市化も、エアコン、HVAC、冷凍ユニット、そして関連する冷媒の需要を押し上げています。

2030年までに1.65℃まで上昇し、ピーク時には1.65℃に達すると予測されています。 2050年末までに90百万℃に達すると予想されています。また、2022年までに世界中で90百万台の商用冷蔵ユニットが使用されていました。これらの数字は、エアゾール冷媒市場における消費者基盤の継続的な拡大を示しています。

-

低GWP冷媒への移行:

環境意識の高まりと従来の冷媒に関連する温室効果ガス排出に関する懸念により、低 GWP 代替品への関心が高まり、エアゾール冷媒市場へのイノベーションのための資本流入が促進されています。

このような好ましい規制の推進を裏付けるように、環境保護庁(EPA)は、米国イノベーション・製造業法(AIM法)に基づき、2025年1月から、エアゾール、冷凍機、空調、ヒートポンプ製品における高GWP HFCの使用を米国で最終決定しました。一方、段階的削減スケジュールでは、2047年頃までにHFCの生産量と消費量を基準値比で最大85%削減することが求められています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - エアゾール冷媒市場の世界シェア

SDKI Analyticsの専門家によると、エアゾール冷媒市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.4% |

|

2025年の市場価値 |

13.2億米ドル |

|

2035年の市場価値 |

19.8億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

エアゾール冷媒市場セグメンテーション分析

エアゾール冷媒市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はアプリケーション別、冷媒タイプ別、流通チャネル別にセグメント化されています。

SDKIの市場見通しによると、アプリケーションによって市場は自動車修理・メンテナンス、据置型 HVAC&R(商業用/住宅用)、産業機器メンテナンス、電子機器および電気冷却、その他に分割されています。これらのうち、自動車修理・メンテナンス分野は、評価期間を通じて43%という最大のシェアを獲得すると予測されています。

車両用エアコン(MVAC)システムの利用増加は、このセグメントがこの分野で優位に立っている主な成長要因です。さらに、環境に優しい自動車ソリューションの導入を促す規制の強化も、このセグメントの普及を後押ししています。その好例が、2023年10月にEPA(環境保護庁)がハイドロフルオロカーボン(HFC)の段階的削減に関する最終改正を予定していることです。

この法律は、新たに製造および輸入される軽自動車、中型乗用車、大型ピックアップトラック、大型バン、および特定のオフロード車両における HFC の使用を制限しました。

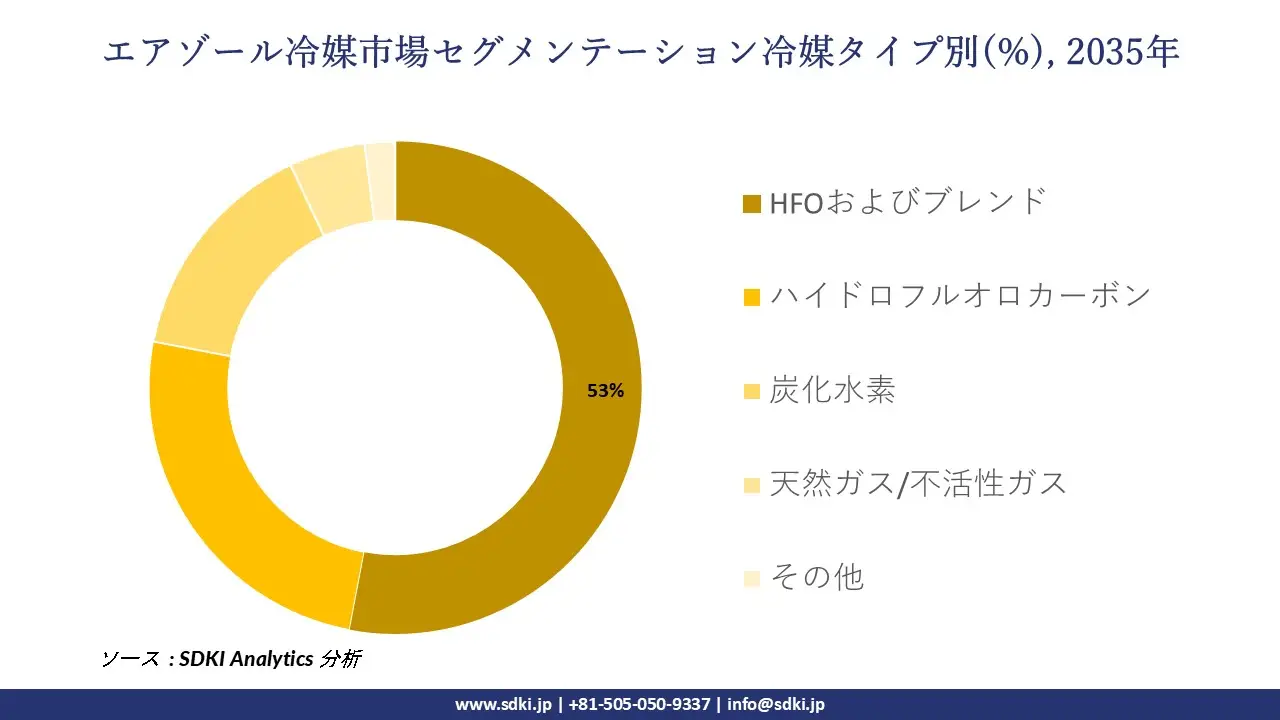

SDKIの調査レポートによると、冷媒タイプによってエアゾール冷媒市場は、HFOおよびブレンド、ハイドロフルオロカーボン、炭化水素、天然ガス/不活性ガス、その他に分割されています。分析期間中、HFOおよびブレンドセグメントは53%という最大のシェアを獲得すると予測されています。

HFCに対する規制は、これらの冷媒の最大限の普及を直接的に促進しています。さらに、HFOベースのソリューションは、毒性と可燃性の点で許容範囲内でありながら、同等またはそれ以上の性能を提供できることが実証されており、このセグメントが、民生用および軽商用のエアゾールを含む多くのエアゾールおよび小容量冷媒用途において最も現実的な選択肢となっている理由でもあります。

以下は、エアゾール冷媒市場に該当するセグメントのリストです。

|

市場セグメント |

市場サブセグメント |

|

アプリケーション別 |

|

|

冷媒タイプ別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界のエアゾール冷媒市場で調査された地域:

SDKI Analyticsの専門家は、このエアロゾル冷媒市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

エアゾール冷媒市場の制約要因

エアゾール冷媒の世界市場シェアを阻害する大きな要因の一つは、供給制約と供給不足です。環境に優しい冷凍ソリューションへの取り組みがイノベーションを加速させる一方で、この分野に関連する多くの製品やメーカーにとって、同じ規制が入手性や市場へのアクセスを制限しています。

エアゾール冷媒市場 歴史的調査、将来の機会、成長傾向分析

エアゾール冷媒メーカーの収益機会

世界中のエアゾール冷媒メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

低GWPエアゾール冷媒(HFO / 自然冷媒)への移行 |

ヨーロッパ |

規制圧力と段階的削減義務(F-ガス規則など)により、GWP の高い HFC エアロゾルから環境に優しい代替品への移行が強制されます。 |

|

既存の HVAC / 自動車の車両に対するアフターマーケットのメンテナンスと補充用エアゾールの需要 |

北米 |

メンテナンスが必要な従来の HFC ベース システムの大規模なインストール ベースです。再利用または準拠した代替品を求める規制の推進により、エアゾール詰め替えの需要が生まれます。 |

|

アジア太平洋地域における HVAC とコールドチェーンの急速な拡大(住宅および商業) |

アジア太平洋地域 |

都市化、所得の増加、暑い気候、空調および冷蔵システムの導入の増加により、新しいシステムとメンテナンス用エアロゾルの両方の需要が高まっています。 |

|

新興市場(食品、医薬品)におけるコールドチェーン物流の成長により、携帯可能な冷媒ソリューションが求められる |

Mask |

|

|

業務用冷凍機の改造と改造に適したエアゾールソリューション |

||

|

自動車アフターマーケット用エアゾール冷媒(カーエアコンメンテナンス・補充用) |

||

|

手頃な価格のエアゾール冷媒の提供を通じて新興ASEANおよび南アジア市場への参入 |

||

|

研究開発主導の製品差別化:より安全でリサイクル可能なエアゾール缶と持続可能な冷媒 |

||

ソース: SDKI Analytics 専門家分析

エアゾール冷媒シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、エアロゾル冷媒市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

エコ規制主導の展開 |

ヨーロッパ |

成熟した |

ハイブリッド(公共調達 + 民間 HVAC 請負業者) |

発展した |

高い |

厳格な規制環境(F-ガスなど)により急速な移行が求められますが、規制に準拠した低 GWP製品を提供するエアロゾル製造業者は競争にもかかわらず繁栄することができます。 |

|

アフターマーケットメンテナンス&レトロフィットモデル |

北米 |

成熟した |

民間主導の HVAC サービス市場 |

発展した |

中-高 |

メンテナンスが必要な既存の大規模な HVAC/車両群。低 GWP 代替品の採用により、エアロゾル詰め替え/再充填製品の導入が促進され、新規設置ではなく改修が必要になります。 |

|

都市化とエアコン普及率の上昇による大量導入 |

アジア太平洋地域 |

新興→急成長 |

混合(公的+民間、ただし大部分は民間の消費者の購入) |

新興国/発展途上国 |

中 |

急速な都市化、所得の増加、エアコン/冷蔵需要の増加により、エアゾール冷媒は HVAC の新規設置およびメンテナンスの魅力的なエントリー製品となっています。 |

|

新興市場へのコールドチェーンおよび商業用冷蔵機器の参入 |

Mask |

|||||

|

気候主導の商業用冷房の拡大 |

||||||

|

持続可能なパッケージングとグリーン製品の差別化戦略 |

||||||

ソース: SDKI Analytics 専門家分析

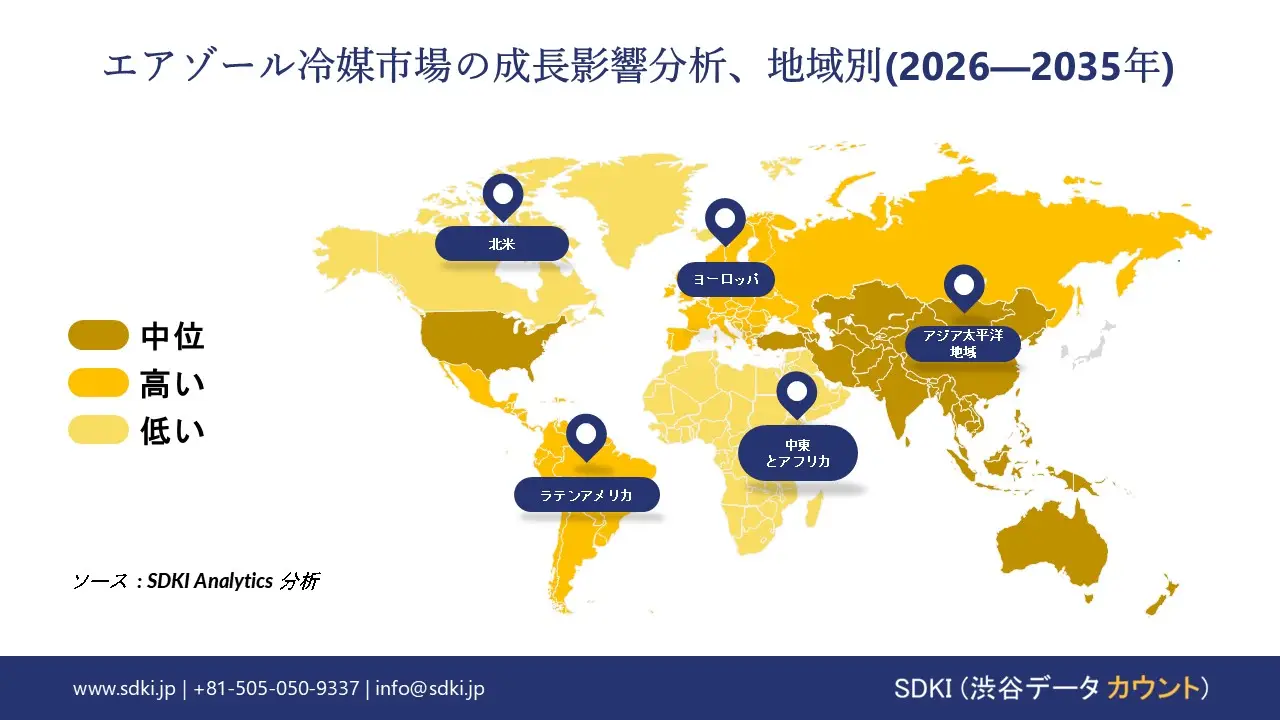

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のエアゾール冷媒市場規模:

北米のエアゾール冷媒市場は予測期間中に急速な成長が見込まれています。この成長は、環境規制の強化、HVACサービス資材の需要増加、そしてデータセンターや電気自動車といった冷却集約型産業の拡大によって支えられています。

当社の調査によると、主要な推進要因は、高GWP HFC冷媒の段階的削減を義務付ける米国AIM法に基づく規制移行です。米国環境保護庁(EPA)が2024年に発表した報告書によると、米国におけるHFC許容消費量は、基準値と比較して2024年には約40%減少する見込みです。一方で、代替冷媒、低充填製品、エアゾール製剤を含むサービス冷媒の需要が高まっています。

- 北米のエアゾール冷媒市場の市場強度分析:

北米のエアゾール冷媒市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型(ハイブリッド) |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのエアゾール冷媒市場規模:

ヨーロッパのエアゾール冷媒市場は、厳格なフッ素ガス規制、HVAC/R機器の設置基盤の拡大、そして低GWP冷媒技術への移行の継続により、予測期間中に急速な成長が見込まれています。需要を押し上げる中心的な要因は、ヨーロッパ連合(EU)によるフッ素ガス規制の強化です。

国際冷凍研究所(IIR)の2024年報告書によると、政府は、地域におけるフッ素系温室効果ガス(Fガス)規制に沿って長期的な削減を継続しつつ、フロン系温室効果ガス(Fガス)の消費量を約13%削減することに重点を置いています。この需要の増加は、ヨーロッパにおける冷凍システムおよび空調システム全体のメンテナンス活動の必要性を高めています。

- ヨーロッパのエアゾール冷媒市場の市場強度分析:

ヨーロッパのエアゾール冷媒市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

中程度~高程度 |

|

規制環境の複雑さ |

中程度~高程度 |

高い |

高い |

|

原料の入手可能性 |

輸入依存 |

豊富な |

中程度に豊富 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーン統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のエアゾール冷媒市場規模:

アジア太平洋地域のエアゾール冷媒市場は、予測期間中に45%という最大の市場シェアを維持し、年平均成長率4.6%で最も高い成長率を誇る市場となり、急速な成長が見込まれています。この成長は、製造業の拡大、冷却需要の増加、そして新興アジア諸国における代替冷媒への大規模な移行によって大きく支えられています。

アジア太平洋地域は、冷媒および冷却剤の最大の生産地であると同時に、最大の消費地でもあります。オーストラリア気候変動・エネルギー・環境・水省の2025年報告書によると、オーストラリアの経済活動による排出量は19%減少し、一人当たりの排出量は16%減少しました。さらに、中国、インド、日本、韓国などの国々が空調や自動車部門を拡大しているため、サービス用冷媒の需要は高まっています。

- アジア太平洋地域のエアゾール冷媒市場の市場強度分析:

アジア太平洋地域のエアゾール冷媒市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

適度 |

強い |

強い |

|

原料の入手可能性とコスト |

低/中(エネルギーコストが高い) |

低/中(輸入品、高コスト) |

中規模(ローカル/クラスタ アクセス) |

高い |

低/中 |

|

下流需要(自動車・エレクトロニクス・建設) |

高い |

高い |

中 |

高い |

高い |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環性の採用 |

|||||

|

研究開発とイノベーションの強度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新工場への投資環境 |

|||||

|

労働力のスキルの可用性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

エアゾール冷媒業界概要と競争ランドスケープ

エアゾール冷媒市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

エアゾール冷媒との関係 |

|

Honeywell International Inc. |

米国 |

エアゾール冷媒を含むHFC/HFO冷媒を製造しています。 |

|

The Chemours Company |

米国 |

エアゾール用途に使用されるオプテオン冷媒を生産 |

|

Arkema S.A. |

フランス |

エアゾールグレードを含むForane冷媒を供給 |

|

Solvay S.A. |

Mask |

|

|

A-Gas International Ltd. |

||

|

Gujarat Fluorochemicals Ltd. |

||

|

SRF Limited |

||

|

Sinochem Lantian Co., Ltd. |

||

|

Tazzetti S.p.A. |

||

|

Groupe Gazechim |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

エアゾール冷媒の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Honeywell International Inc. |

|

||

| Daikin Industries, Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のエアゾール冷媒市場のメーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

エアゾール冷媒との関係 |

|

Daikin Industries, Ltd. |

日本原産 |

エアゾール冷媒を含む冷媒を製造 |

|

AGC Inc. |

日本原産 |

エアゾール用フッ素系冷媒を生産 |

|

Asahi Glass Co. (AGC Group) |

日本原産 |

エアゾールグレードを含む冷媒を供給 |

|

Showa Denko K.K. |

Mask |

|

|

Tosoh Corporation |

||

|

Central Glass Co., Ltd. |

||

|

Kanto Denka Kogyo Co., Ltd. |

||

|

Nippon Sanso Holdings (Taiyo Nippon Sanso) |

||

|

UBE Corporation |

||

|

Mitsubishi Chemical Group |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

エアゾール冷媒 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます エアゾール冷媒 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

エアゾール冷媒市場最近の開発

世界および日本におけるエアゾール冷媒市場に関連する最近の商業的発売および技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Honeywell International Inc. |

2024年9月、同団体はヨーロッパで「Direct to YF Retrofitting Program」を立ち上げ、古い車両(R-134a冷媒を使用している車両)をより環境に優しく、GWPが低いSolstice 1234yfへの移行を支援しました。 |

|

Daikin Industries, Ltd. |

Daikin Industries, Ltd.は、2025年11月に、高度な冷却ニーズに対応するチラーとハイドロニックヒートポンプの現地生産に注力するため、ジェッダに新しい製造施設を開設すると発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証