空中ISR市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― プラットフォーム別、システム別、アプリケーション別、エンドユーザー別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

空中ISR市場規模

2026―2035年の空中ISR市場の規模はどのくらいですか?

当社が実施した空中ISR市場に関する調査報告書によると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR) 4.52%で成長すると予測されています。将来的には、市場規模は257.6億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は166.8億米ドルでしました。

市場シェアの面で、空中ISR市場を牽引すると予想される地域はどれですか?

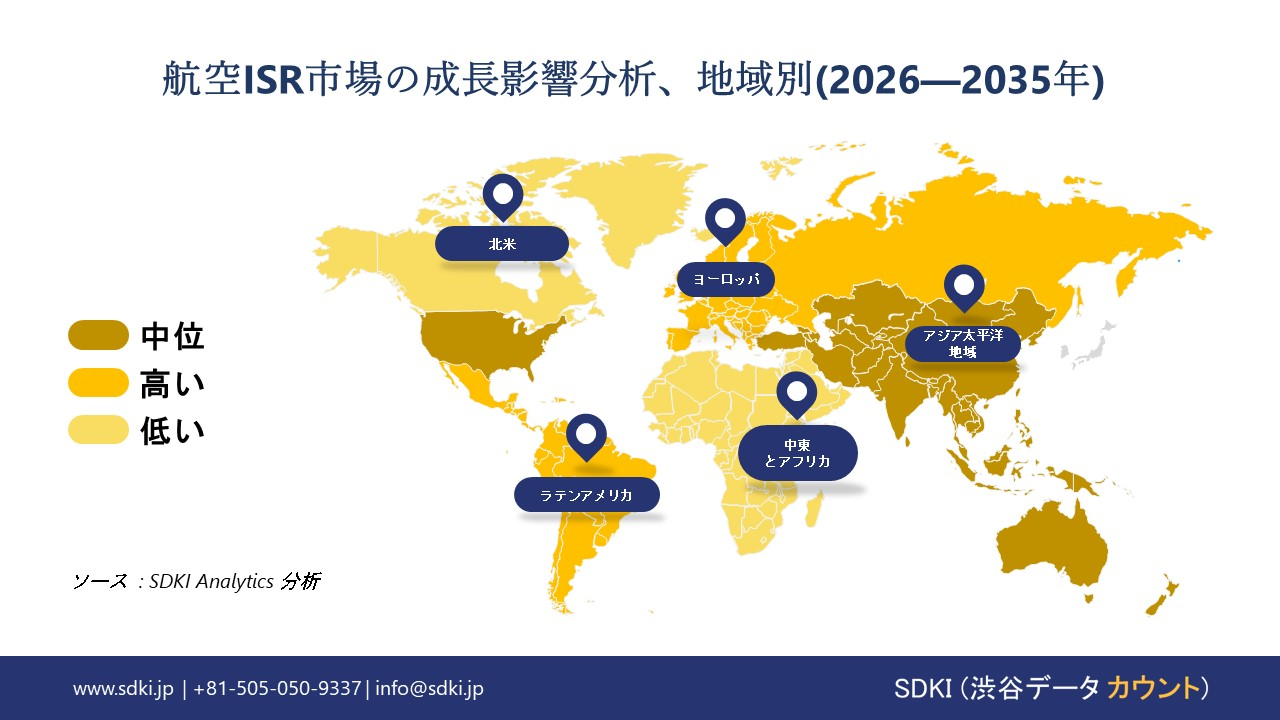

当社が実施した空中ISR市場調査によると、北米市場は予測期間中、約38.5%という圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は複利年間成長率(CAGR)9.6%と最も高い成長が見込まれ、今後数年間で有望な成長機会を示すと予想されます。アジア太平洋地域の空中ISR市場の成長は、主に地域的な地政学的緊張に対抗し、広大な海域を確保するための戦略的な軍事投資によって牽引されており、高度な監視・偵察能力が求められています。

空中ISR市場分析

空中ISRとは何ですか?

空中ISRとは、航空機を用いて標的、地形、または作戦環境に関するデータを収集、処理、送信する情報収集、監視、偵察活動を指します。これは、防衛、安全保障、及び災害対応作戦における状況認識と意思決定を支援します。

空中ISR(情報収集・監視・偵察)市場における最近の傾向は何ですか?

当社の空中ISR市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 同盟‑レベルの予算増額がISR調達ラインに転換-

当社の調査レポートによると、同盟レベルの予算増額がISR調達ラインに転換されると予測されているため、市場の見通しは引き続き良好です。ISRプラットフォームとセンサーペイロードを直接支える防衛予算は、複数の同盟地域で拡大しており、空中ISRに対する持続的な需要を生み出しています。NATOの2025年防衛‑支出レポートでは、同盟国が2014―2025年の傾向と2024/2025年の推定値を報告しており、ヨーロッパ同盟国とカナダの合計が2024年にGDPの約2%に達したことを示しています。事務総長は、18の同盟国が2024年に2%に達し、2025年にはさらに高くなると述べており、ISR任務に不可欠な艦隊とセンサーの購入(固定翼MPA、HALE/MALE UAV、C4ISRAvionicsなど)のための調達余地があることを示唆しています。

2023年の防衛費総額は10億ユーロで、2024年には約326億ユーロに達する可能性があると、同機関は推定しています。 72億ユーロ(GDPの約1.9%)の紙幣が記録され、 防衛投資(装備+研究開発)は数十億ドル規模であり、これは通常、空中ISRが計上される予算項目である。インド‑太平洋地域では、日本の2025年度防衛予算要求において、進行中の防衛力増強計画の7つの柱の1つとして「指揮統制/情報関連機能」が優先され、2024―2025年の間に無人機及びC2/ISR能力のプログラムが加速されます。質的に見ると、日本はこれらを進化する脅威環境に対応するための基盤として位置づけ、ISRを資金調達の枠組みに組み込んでいます。したがって、これらの傾向は市場の拡大を牽引する態勢が整っています。

- 海上領域認識と対‑潜水艦戦(ASW)任務の高まり-

当社の調査レポートによると、市場見通しは、急増する海上領域認識と対潜水艦戦(ASW)任務によってISR航空機の利用が拡大し、好ましい方向に形成されると予測されています。海上ISRの具体的な調達とプログラム活動は、大西洋の両岸で見られます。米海軍の2025会計年度大統領予算では、艦隊と航空機の調達の優先順位が設定され、前方海上プレゼンス/緊急対応が強調されています。PB25資料全体で、国防総省は2025会計年度に75機の航空機(固定‑翼、回転翼、無人機の混合)の調達を要求し、強化された海上優位性を強調しています。これは、MPA/ISRプラットフォーム(例:P8、MQ25)と艦対地C2が貢献する任務セットです。

ボーイングの2025年の公式開示では、2025年に6機のP- ‑8哨戒機が納入され、ASW/ASuW及び広域MDAのために空中ISRに依存する世界の艦隊への実際のユニットフローが確立されたと記録されています。ヨーロッパでは、ヨーロッパ防衛基金(EDF)2025作業計画は、「スタンドオフ対潜水艦戦交戦」やクロスドメイン情報ループに供給するための「宇宙ベースのISRコンステレーション」など、空中/海上ISR効果に直接関連するトピックに資金を投入している。ヨーロッパ委員会は10.65億ユーロを文書化しています。 数十億米ドル規模の市場傾向が注目され、過去最多となる410件の提案が提出された(2025年10月時点)ことが記録されました。これは、‑航空機搭載資産と連携するISR(情報収集・監視・偵察)関連機能の開発パイプラインが充実していることを示しています。これらの傾向は、市場の成長軌道が上昇していくことを示唆しています。

日本の国内企業は、空中ISR市場における空中ISR輸出に関して、どのような恩恵を受けるのか?

SDKIの市場見通しによると、航空機搭載ISR市場は、統合された航空宇宙バリューチェーン全体にわたって、日本の市場参加者に戦略的な輸出機会を提供しています。日本の公式貿易統計には、無人機やISR関連部品を含む航空機、宇宙船、部品の輸出全体は含まれていないが、これは継続的な国際的関与を反映しています。例えば、2024年8月までの期間における日本からのHS第88章に基づく商品輸出は約210百万米ドルであった。主な輸出先は米国(78%)とEUパートナーであります。

CPTPPやRCEPといった貿易協定に基づき、日本の航空機及び部品は複数の貿易相手国において優遇関税措置を受けています。これにより、ISR(情報収集・監視・偵察)能力を備えたプラットフォームを含む、先進的な航空宇宙製品の輸出障壁の低減が促進されます。三菱重工業やスバルなどの日本の航空宇宙企業は、証券報告書に航空宇宙事業部門を設けており、航空機部品の輸出は国際収益源の一部となっています。

空中ISR市場に影響を与える主な制約要因は何ですか?

当社の調査報告書によると、輸出規制は空中ISR技術市場の自由な成長を阻害する大きな要因となっています。これらのシステムは機密性の高い軍事資産として扱われるため、国境を越えた販売のたびに複雑なライセンス審査が必要となります。これにより取引が遅延し、コンプライアンスコストが増加し、本来であればイノベーションを加速させる可能性のあるパートナーシップが阻害されます。例えば、日本の慎重なライセンス制度は、企業がグローバル顧客に自由にアクセスできる範囲を依然として制限しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

空中ISR市場レポートの洞察

空中ISR市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、以下に空中ISR市場の世界シェアに関するレポートの洞察を共有します。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

4.52% |

|

2025年の市場価値 |

166.8億米ドル |

|

2035年の市場価値 |

257.6億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

空中ISR市場はどのようにセグメントに分割されていますか?

当社は、空中ISR市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、プラットフォーム別、システム別、アプリケーション別、エンドユーザー別にセグメントに分割されています。

空中ISR市場は、プラットフォーム別にどのように分割されていますか?

プラットフォーム別に基づいて、空中ISR市場はさらに有人航空機、無人航空機(UAV)、宇宙空間プラットフォームに分割されます。 有人航空機は、米国防総省が2024会計年度に有人ISR航空機の調達に91億米ドルを割り当てたこと、また高高度での滞空能力と機上における人間の意思決定システムが核作戦や統合軍の軍事任務に不可欠であることから、2035年まで58%のシェアを維持すると予測されている。米空軍空中ISR飛行計画(2022年)では、RC-135 E-8CとP-8Aの機体を2040年まで運用することが求められており、これにより1200機を超える現役航空機の機体近代化予算が維持されます。ロッキード・マーティンは、有人プラットフォームがUAVと比較してミッションシステム統合の価値が高いことから、2024年のISR関連航空収益が17億米ドルであったとフォーム10-Kで報告した。 NAVAIRの2023年のデータによると、有人ISR航空機は14時間以上の飛行時間を提供し、ペイロード電力はUAVコンステレーションよりも30%多く搭載できるため、任務再割り当て費用が削減されます。NATOの2024年ヨーロッパ向け空中ISR能力レビューによると、NATO加盟国は主権空域規制とデータ管理の必要性から、有人ISRシステムの改善に資金を投入しています。

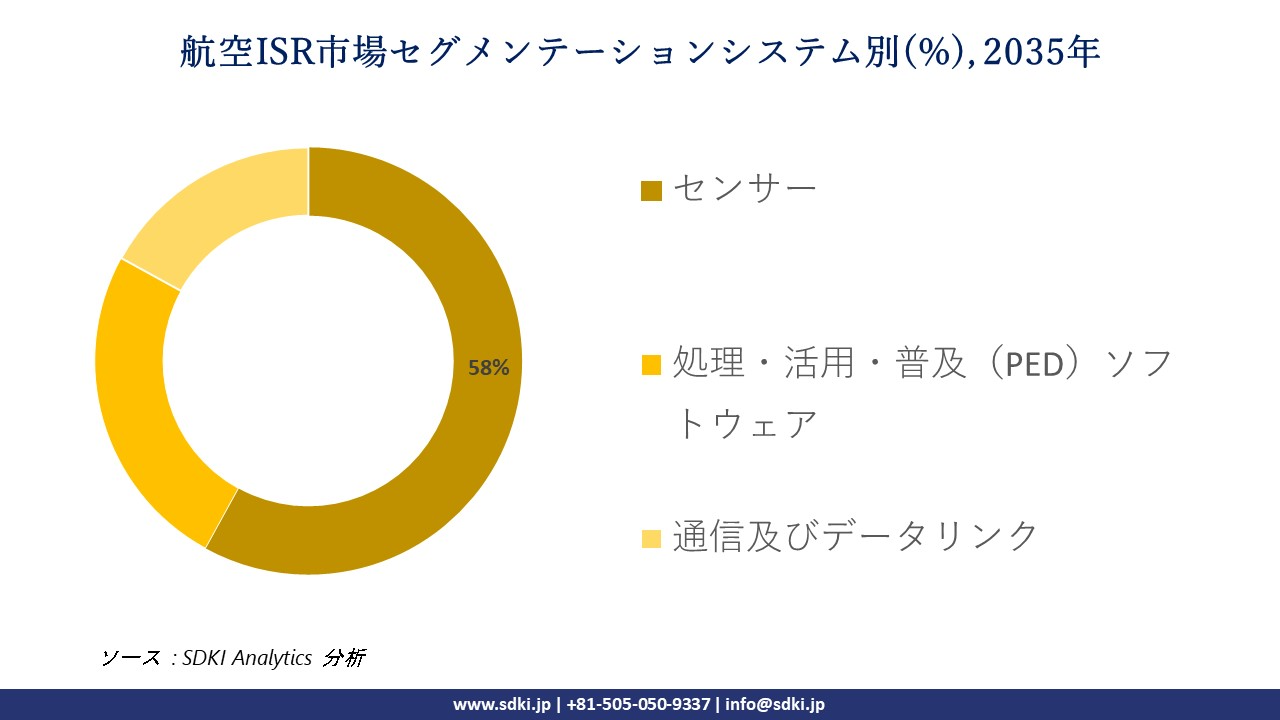

空中ISR市場は、システム別にどのように分割されますか?

さらに、空中ISR市場は、システム別に基づいてセンサー、処理・活用・普及(PED)ソフトウェア、通信及びデータリンクに分割されています。 米国防総省が2024会計年度にセンサー調達に114億米ドルを費やし、レーダーと電気光学赤外線ペイロードが基本機能を通じてISRミッションの成功を左右するため、センサーは2035年までに市場の58%を占めることになります。国防総省のモジュラーオープンシステムアプローチ(MOSA)指令(2019年)では、センサーを5―7年ごとに交換する必要があるため、機器の運用時間とは別に、追加の支出が必要になります。レイセオン・技術ズ(RTX)は、2024年に情報監視偵察センサーから62億米ドルの収益を得たと発表したが、年次報告書では、航空機搭載AESAレーダーの需要が前年比9%増加したことが示されており、同社がセンサー技術に投資すべきであることが証明されました。2022年のDARPAのテスト結果では、次世代AESAセンサーはワットあたりの検出範囲が2.5倍大きいことが示されており、従来のペイロードと比較してミッション時間のコストが低くなります。日本の2024年度航空輸送能力開発予算では、航空機搭載センサーの開発に2800億円が割り当てられています。これは、日本が独自のセンサー技術を開発するために、国内でISR(情報収集・監視・偵察)能力を必要としているためであります。

以下に、空中ISR市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

プラットフォーム別 |

|

|

システム別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

空中ISR市場の傾向分析と将来予測:地域別市場展望の概要

当社の調査レポートによると、アジア太平洋地域の空中ISR(情報・監視・偵察)市場の展望は極めて有望であり、予測期間中、同地域市場は複利年間成長率(CAGR)9.6%という最速のペースで拡大すると見込まれています。この成長を牽引する主要因の一つは、空中ISR機材の拡充や供給能力の強化を促す産業政策の加速です。アジア太平洋地域の各国政府は、戦力構成の転換や国内産業の振興を図る一環として、空中ISR分野を優先事項として位置づけています。

さらに、日本の2024年度及び2025年度の予算関連資料からは、早期警戒機E-2Dの調達契約が加速しているほか、無人システム能力やC2(指揮統制)・情報機能への大規模な投資が行われていることが読み取れます。これは、空中ISR関連の取り組みが、単発的な機材購入から、複数年にわたる包括的なポートフォリオ管理へと移行しつつあることを示唆しています。また、オーストラリアが2024年に策定した「統合投資計画」では、2033―2034年度の間に総額3,300億豪米ドルが計上されています。同計画において空軍の任務は、長距離ISR及び無人航空システムを中核に据えつつ、早期警戒機の更新や統合戦闘管理機能の強化にも予算が割り当てられており、これは航空機プラットフォーム、センサー、そしてライフサイクルを通じた包括的な支援サービス(LTS)に対する明確な需要シグナルとなっています。こうした一連の傾向は、アジア太平洋地域における市場の成長潜在力の高さを如実に物語っています。

SDKI Analyticsの専門家は、この空中ISR市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における空中ISR市場の実績はどうですか?

当社の調査報告書によると、北米の空中ISR市場の見通しは引き続き有望であり、予測期間中、同地域市場は38.5%という最大の収益シェアを記録すると見込まれています。例えば、米国連邦政府の予算は、空中ISRの新規購入やアップグレードに直接結びつき、安定した受注の流れを生み出しています。2025会計年度の国防総省「P1」計画では、数十億ドル規模の航空機調達項目と、ISRプラットフォーム及び改修を含む国防総省全体の投資が列挙されており、各軍種にわたる短期的な契約及び維持需要が確保されています(2024年3月提出)。

さらに、空軍の調達正当化文書では、センサー、通信、ミッションシステムの更新サイクルを維持するための2025会計年度の航空機及び改修資金が詳細に示されており、これは改修及びMROベンダーにとって重要な推進力となっています。カナダでは、RPASプログラムが2023年12月の契約と24.9億カナダドルの投資により実施段階に入り、2028年からの納入が予定され、カナダ軍の戦力計画において長時間滞空型のISR任務が制度化されました。一方、カナダ国防省の有人空中ISR(キングエア350ER)は2024/25会計年度に納入が開始され、近い将来の機体導入と維持に対する需要を示しています。

空中ISR調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、空中ISR(情報収集・監視・偵察)市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

空中ISR(情報収集・監視・偵察)市場で事業を展開する世界有数の企業はどこですか?

当社の調査報告書によると、世界の空中ISR市場の成長において重要な役割を担う主要企業には、 L3Harris Technologies, Inc.、Northrop Grumman Corporation、Raytheon Technologies Corporation、BAE Systems PLC、Thales Groupなどが含まれます。

空中ISR(情報収集・監視・偵察)市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の空中ISR市場の上位5社は、Shield AI, General Atomics Aeronautical Systems, Inc., IHI Corporation, Mitsubishi Heavy Industries, Ltd., Synspective Inc.などであります。

この市場調査レポートには、世界の空中ISR市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

空中ISR市場における最新のニュースや傾向は何ですか?

- 2025年10月、The Republic of Koreaは防衛及び監視能力の強化に向け、L3Harrisの早期警戒管制システム(AEW&C)を選定しました。この取り組みは、高度な状況認識技術への需要を喚起し、国家安全保障インフラを強化するとともに、次世代ISRプラットフォームの導入を加速させることで、空中ISR市場の発展を後押しするものです。

- 2025年1月、The Japan MaritimeはISR任務用無人航空機システムとしてVBATを選定し、海上監視能力と作戦即応性を強化しました。この開発は、無人システムの統合を促進し、地域防衛戦略を支援し、海軍作戦における先進的なISR技術の導入を促すことで、日本の空中ISR市場を強化するものであります。

空中ISR主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

空中ISRマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証