- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空機用補助動力装置市場規模

2026―2035年の、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の市場規模はどの程度ですか?

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)中に年平均成長率(CAGR)5.1%で成長すると予想されています。将来的には、市場規模は79億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は38億米ドルでしました。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)において、市場シェアの面でどの地域が優位を占めると予想されますか?

航空機用補助動力装置に関する当社の市場調査によると、北米市場は予測期間中、約32%という圧倒的な市場シェアを維持すると予想されます。一方、アジア太平洋地域市場は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、中国、インド、東南アジアにおける旅客数の増加と機材の拡大によるものです。

航空機用補助動力装置市場分析

航空機用補助動力装置とは何ですか?

航空機用補助動力装置は、機体後部コーン内に設置された小型の独立型エンジンです。圧縮機、燃焼室、タービンで構成され、タービンは発電機を駆動し、多くの場合、抽気用の負荷圧縮機も備えています。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)における最近の傾向は何ですか?

当社のAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 商業生産の勢いと受注残高 —

当社の調査レポートによれば、機体の生産台数は、新規APU(補助動力装置)の搭載需要を牽引する、短期的かつ定量化可能な要因の中で最も強力な単一要素となっています。エアバスは2025年に793機の機体を引き渡しました(2024年の766機から増加)。また、同年末時点での受注残高は過去最高となる8,754機に達しており、これによりA220、A320neo、A330neo、およびA350ファミリー向けのAPU搭載セットに関する、数年先までの需要見通しが確固たるものとなりました。

さらに米国では、Boeingが2025年に600機の商業機を引き渡したと報告しました。これは2018年以来となる年間最多記録であり、同社は年末時点で6,100機以上の商業機を含む、過去最高額となる6,820億米ドル相当の受注残高を抱えることとなりました。これらの機体が順次就航していくにつれて、OEM(製造元)によるAPU搭載の需要見通しが長期化するとともに、将来的なMRO(整備・修理・オーバーホール)事業への追い風も強まることになります。これら一連の生産実績は、単なる投機的な予測に基づくものではなく、実際にスケジュール化された機体引き渡し計画に裏打ちされた、数年間にわたる世界的なAPU需要の「底堅い基盤」を形成しているのです。

- 複数年にわたる航空会社のMRO契約 –

当社の調査レポートによると、大規模な指定MRO契約は、APUのアフターマーケットにおける持続的かつ地域バランスの取れた拡大を示しています。例えば、アジア太平洋地域では、シンガポール航空が787型機に搭載されている34基のAPS5000 APUを対象とした15年間のメンテナンス契約を締結しました。 アジア太平洋地域では、ベトジェット航空が30機のA330型機向けに、Honeywellと5年間の独占的な331 ― 350型APUの整備・修理・オーバーホール契約を締結し、同社の拡大するワイドボディ機運航におけるハネウェル社の役割を強化しました。

さらに、ヨーロッパでは、ルフトハンザ航空とオーストリア航空が、41機のドリームライナーを対象とした14年間のAPS5000補助動力装置(APU)の保守・サポート契約を締結し、信頼性とコスト予測可能性を機材稼働率目標に結びつけました。

これらの指定契約は、10年以上にわたるオーバーホール量と部品需要を固定化することで、OEMの技術的優位性を報いるものとなっています。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)は、日本の市場参入企業にどのようなメリットをもたらすのですか?

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)は、日本の企業にとって多くのメリットをもたらす可能性があります。日本は航空機部品の輸入に依存しており、これがコスト増と国内生産の制限につながっています。これは日本にとって大きな課題であります。しかし、政府の支援とグローバルなパートナーシップにより、市場の見通しは改善しつつあります。Mitsubishi Heavy IndustriesやIHI Corporationなどの企業は、より優れた航空機システムへの投資を進めています。

彼らは効率的で低排出の動力装置に注力しています。日本は防衛輸出規制も緩和しました。これにより、企業はグローバル市場で製品を販売しやすくなります。貿易省の調査報告によると、日本は2023年に約104億米ドル相当の航空宇宙製品を輸入しました。これは、この分野における強い需要を示しています。この高い輸入水準は、国内でのAPU生産の機会を生み出し、輸入への依存度を低減し、サプライチェーンを強化する可能性もあります。全体として、政策支援とイノベーションは、日本企業のグローバルな成長を促進する可能性があります。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)に影響を与える主な制約要因は何ですか?

発展途上地域における熟練専門家の不足は、世界のAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の成長にとって大きな脅威となる可能性があります。航空業界は、APUの保守、修理、オーバーホールに必要な熟練エンジニアや技術者の不足に直面しています。この不足は航空機の稼働停止時間を増加させ、運用コストを上昇させるため、APUの効率的な利用を世界的に阻害する要因となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空機用補助動力装置市場レポートの洞察

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の将来見通しはどうですか?

SDKI Analyticsの専門家によると、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.1% |

|

2025年の市場価値 |

38億米ドル |

|

2035年の市場価値 |

79億米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)はどのように区分されていますか?

当社は、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、プラットフォーム別、機体タイプ別、出力定格別、技術別、アプリケーション別、エンドユーザー別にセグメント化されています。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)は、プラットフォーム別にどのように区分されていますか?

アプリケーション別セグメントに基づいて、民間航空 — ナローボディ機、民間航空 — ワイドボディ機、一般航空、軍用航空という特定のサブセグメントに分けられます。対象期間において、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)において、民間航空 — ナローボディ機が68%という最大のシェアを占めると予測されています。これらの航空ソリューションの高い利用率と、拡大する短距離路線の旅客数が、この分野におけるナローボディ機の優位性を確固たるものにする主な要因となっています。

国際航空運送協会(IATA)によると、2024年には米国だけで約876百万人の航空旅客が米国に流入し、Boeing と Airbusのナローボディ機が世界で最も利用された航空機の一つとなりました。さらに、頻繁なフライトサイクルにより、地上業務や客室システムにおけるAPU(補助動力装置)の使用が増加し、この分野の市場見通しは明るいです。

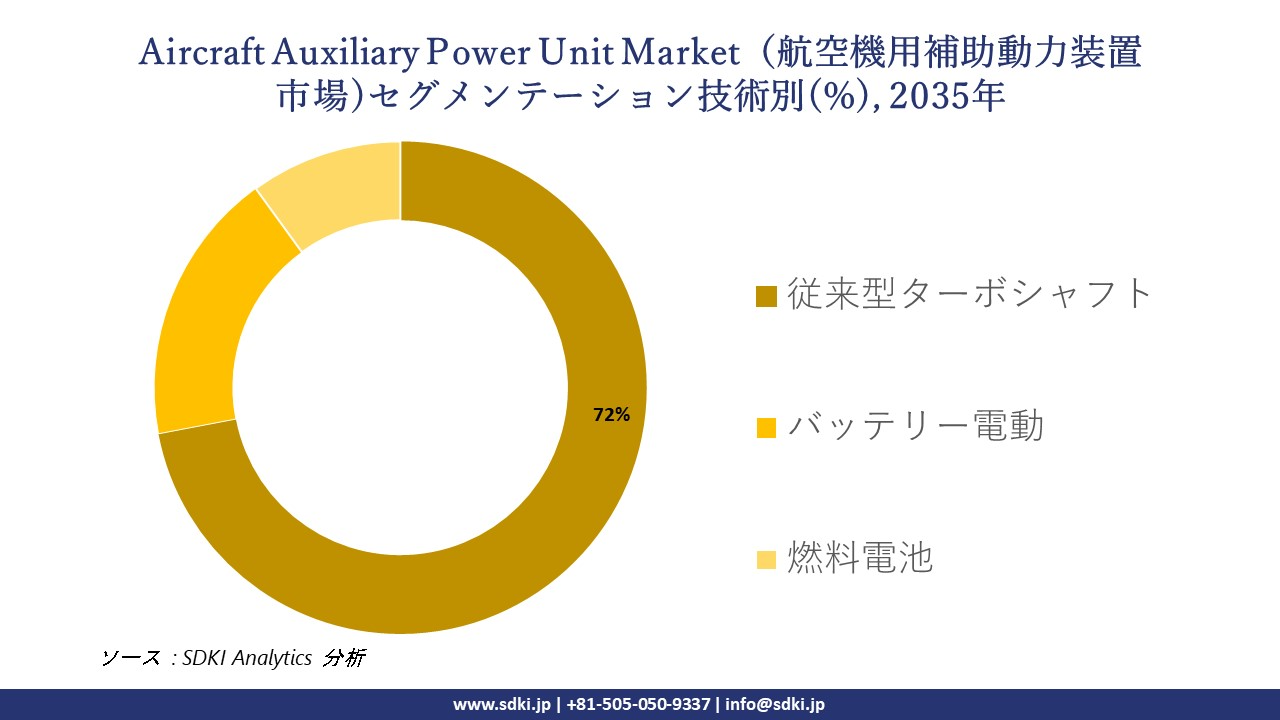

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)は、技術別にどのように区分されていますか?

技術別セグメントに基づいて、従来型ターボシャフト、バッテリー電動、燃料電池という特定のサブセグメントに分けられます。従来型のターボシャフトエンジンは、分析期間中、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)において72%という圧倒的な収益シェアを獲得する見込みであります。電動化やネットゼロ燃料化といった傾向が続く中でも、ターボシャフトエンジンが世界中の航空機に広く採用されていることが、この優位性を維持する主な理由となっています。

次世代充電式リチウム電池と凝縮金属電池の必要供給量と推定される実際の供給量との間の大きなギャップからも、同様のことが言えます。国際航空科学協議会(ICAS)によると、これらのカテゴリーで年間最大50GWhの生産能力があっても、2050年までに800km未満の飛行距離のフライトのわずか10%しか大型電気航空機に置き換えることができません。

以下に、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

プラットフォーム別 |

|

|

機体タイプ別 |

|

|

電力定格別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics専門家による分析

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の傾向分析と将来予測:地域別市場見通しの概要

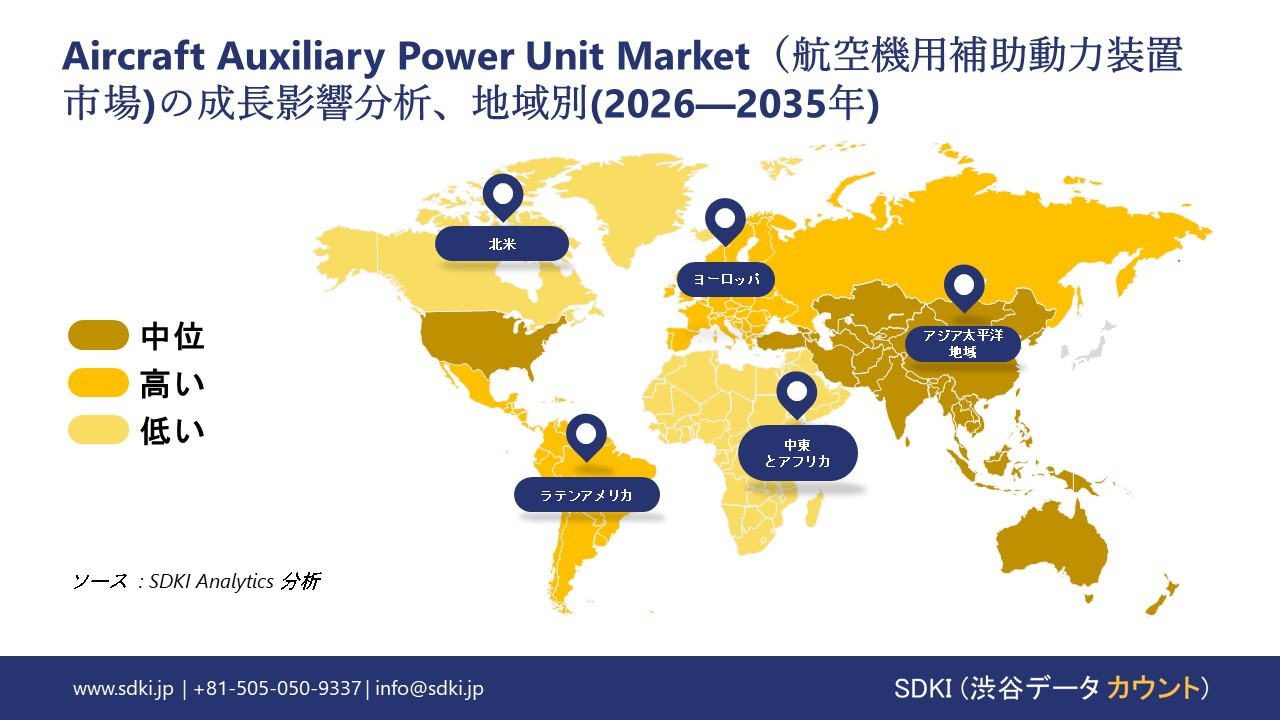

SDKIの市場調査アナリストは、アジア太平洋地域のAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)が、予測期間中に年平均成長率(CAGR)6%以上を記録し、世界市場で最も速い成長を遂げると予測していることを明らかにしました。この地域における航空旅客数の増加が、地域市場の成長を後押ししています。

中華人民共和国国務院の報告によると、中国の航空旅客数は2024年に730百万人に達し、前年比17.9%増となりました。この急速な成長は、同地域の民間航空の急速な回復と拡大を示しています。

乗客数の増加はフライト数の増加につながり、航空会社は機材を拡充し、運航頻度を高めることになります。その結果、地上作業時やエンジン始動時に航空機のシステムに電力を供給するために不可欠な補助動力装置(APU)の需要が高まります。

SDKI Analyticsの専門家は、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics専門家による分析

北米におけるAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の市場実績はどうですか?

北米におけるAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の市場調査および分析の結果、同地域市場は予測期間を通じて32%以上の収益シェアを獲得し、世界市場において主導的な地位を確保すると予測されていることが明らかになりました。

市場の成長は、地域全体におけるクリーンエネルギーに対する政府の支援策によって推進されています。米国エネルギー省の報告書によると、2024年に米国政府は、エネルギー省、運輸省、農務省による共同事業であるSAFグランドチャレンジを開始しました。

同プログラムでは、2030年までに年間30億ガロンの国内産持続可能な航空燃料を生産するという目標が設定されていることが明らかになりました。こうしたクリーンエネルギーへの取り組みは、航空会社がハイブリッド式および電気式の補助動力装置(APU)を採用することを促し、排出量の削減と効率の向上につながります。

航空機用補助動力装置調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)で事業を展開する主要なグローバル企業はどれですか?

当社の調査レポートによると、世界のAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の成長において重要な役割を担う主要企業には、Honeywell International Inc.、RTX Corporation(Pratt & Whitney)、Safran SA、PBS Group as 、Lufthansa Technikなどが含まれます。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)で競合する主要な日本企業はどれですか?

市場見通しによると、日本のAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)の上位5社は、Marubeni Aerospace Corporation、IHI Corporation、Mitsubishi Heavy Industries (MHI)、Kawasaki Heavy Industries、ShinMaywa Industriesなどであります。

この市場調査レポートには、世界のAircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

Aircraft Auxiliary Power Unit Market(航空機用補助動力装置市場)における最新のニュースや開発は何ですか?

- 2025年9月、 RTXはPBS Groupと、戦闘機、回転翼機、ビジネスジェットなどの商用および軍事アプリケーション別向けの次世代補助動力装置(APU)を開発する契約を締結しました。

- 2024年5月、Tamagawa Aero Systemsは日本航空と提携し、APUを搭載したリチウムイオン電池駆動の地上電源装置(eGPU)を松山空港に導入しました。このeGPUは、CO2排出量と騒音公害の削減が期待されています。

航空機用補助動力装置主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空機用補助動力装置マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証