航空機燃料システム市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 航空機の種類別、コンポーネントの種類別、技術別、エンドユーザー別、推進方式別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空機燃料システム市場規模

2026―2035年の航空機燃料システム市場の市場規模はどのくらいですか?

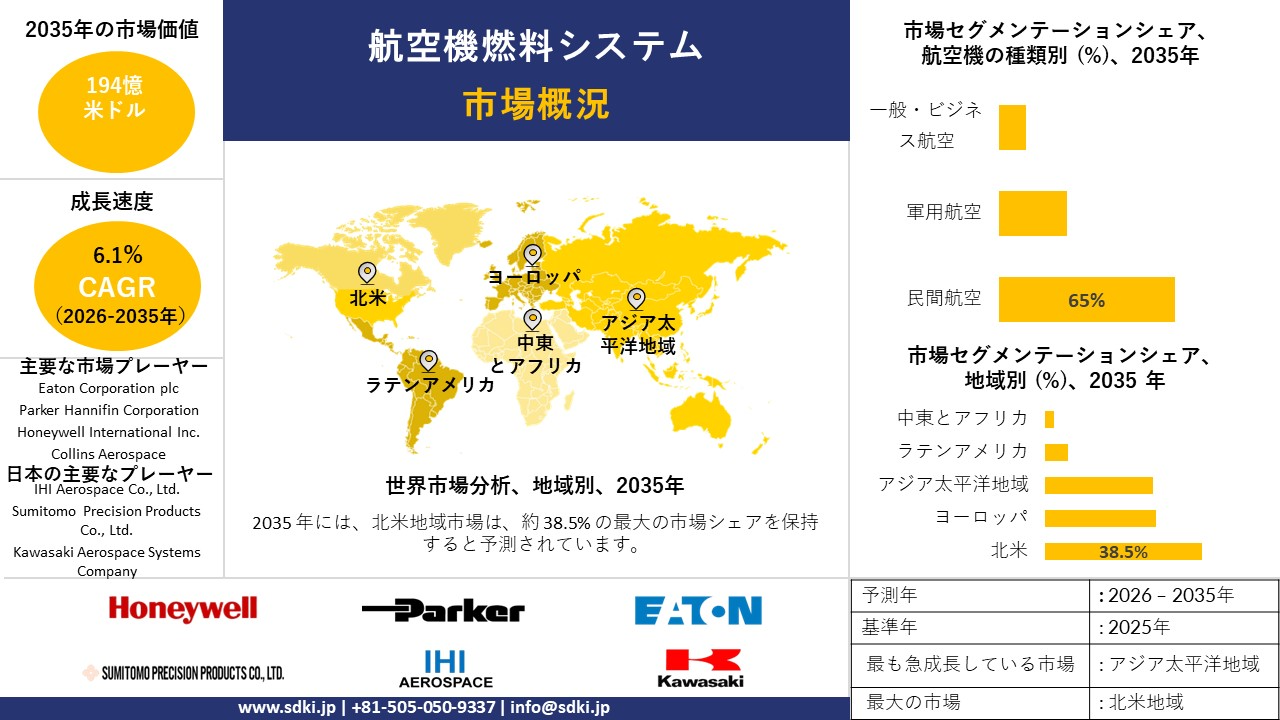

航空機燃料システム市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)中に年平均成長率(CAGR)6.1%で成長すると予想されています。将来的には、市場規模は194億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は109億米ドルでしました。

航空機燃料システム市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

航空機燃料システムに関する当社の市場調査によると、北米市場は予測期間中、約38.5%という圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は、6.5%という最も高い年平均成長率(CAGR)で成長し、今後数年間で有望な成長機会を示すと見込まれています。アジア太平洋地域の航空機燃料システム市場は、新規航空機の納入に加え、燃費効率の向上と厳しい新たな排出ガス規制への対応を目的とした、既存の地域航空機群の大規模な改修およびアップグレードによって牽引されています。

航空機燃料システム市場分析

航空機燃料システムとは何ですか?

航空機燃料システムは、燃料の貯蔵管理とエンジンへの燃料供給を担います。様々な飛行条件下で燃料流量を調整することで、エンジンの作動を支えるとともに、飛行の全段階においてバランスの取れた効率性と継続的な燃料供給を維持します。

航空機燃料システム市場における最近の傾向は何ですか?

当社の航空機燃料システム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- OEM航空機の生産量と受注残高が記録的-

当社の調査レポートによると、OEM航空機の生産量と受注残高は、高度な燃料システムを必要とする設置ベースを拡大し、市場の見通しを形成すると予想されます。機体の生産量と受注残高は、納入された各ジェット機の燃料タンク、ポンプ、バルブ、ゲージ、反転ハードウェアに対する直接的かつ持続的な需要を生み出します。たとえば、エアバスは2024年に86の顧客に766機の商用航空機を納入し、 年末の受注残高は8,658機であると報告しており、経営陣はこれを「持続的な需要」と表現し、最初のA321XLRの納入を強調しました。

これらの納入には、 標準的なナローボディ機よりも複雑な長距離燃料システム構成(補助タンク、移送制御)が伴います。

2025年、エアバスは「受注と納入」アーカイブで793機の納入を公開し、継続的な生産量を確認しました。米国側では、ボーイングがフォーム10 Kを提出し、737/787/777ファミリー全体のプログラム生産/納入の状況を詳述し、FAAの監督下での安定化の優先事項を改めて表明しました。これは、ティアサプライヤー―のシステム調達を促進する予測可能なラインレートの回復にとって重要です。したがって、これらの傾向は、機体セットあたりの燃料システムコンテンツに対する持続的または回復的な需要につながります。

- タンクの可燃性と通気口保護に関する安全規制 -

当社の調査レポートによると、燃料タンクの可燃性と通気口保護に関する安全規制により、継続的なアップグレードと改修の需要が維持され、市場の見通しが良好になると予測されています。燃料システムの安全に関する義務は成文化され、継続的に実施されており、不活性化、通気、およびゲージング技術の開発と改修が活発に行われています。FAAの燃料 タンクシステムの可燃性低減手段に関する性能ベースの規則は、14の規格に成文化されています。 CFRパート 25、付録 Mおよび関連する付録 N分析基準、 FRM運用のための追加キャップを含め、フリート平均可燃性暴露量をFEETの3%に制限し、eCFRにおいて2026年1月時点で最新の状態を維持します。

燃料タンクの可燃性低減に関する最終規則(2008年に最初に採択)は、現在も新規/改訂型式証明および特定の運航者要件の基準として参照されている規制基準を定めました。米国の規則を補完する形で、ヨーロッパ航空安全機関(EASA)は燃料 システム関連の安全に関する刊行物を引き続き発行しています。例えば、SIB 202501は規格外の航空タービン燃料によるリスクに対処し、最新のASTM D756624D/D165524B規格を引用することで、運航者が燃料品質保証、部品の互換性、および整備手順に注意を払うよう促しています。これらの規制の執行により、新規納入機と運用中の機体の両方において、不活性化/ベント式防火部品、センサー、および適合性試験ツールの需要が維持されています。

日本の国内企業にとって、航空機燃料システム市場における収益創出の可能性のある分野は何か?

SDKIの市場見通しによれば、航空機燃料システム市場には、日本の国内関係者が戦略的な収益創出モデルを活用するための極めて大きな機会が存在します。本市場分析は、同市場が日本の航空宇宙産業インフラに組み込まれているという背景を踏まえ、特に国内向けの収益創出モデルに焦点を当てて構成されています。JETRO(日本貿易振興機構)による航空機部品(HSコード8803)の輸入額データによると、2023年における国内需要を満たすための航空機部品の輸入額は4,671億円に達しており、これは日本の関係者にとって特筆すべき好機と言えます。こうした状況は、日本の国内市場に対する前向きな見通しにも反映されています。経済産業省が、次世代型航空機燃料システム部品の研究開発(R&D)への助成を通じて、航空機燃料システムに関する国内MRO(整備・修理・オーバーホール)サービスの確保を目指す政策イニシアチブを推進していることからも、その重要性が強調されています。Mitsubishi Heavy Industries, Ltdをはじめとする市場の主要プレイヤー各社も、2024年版の有価証券報告書において、MRO分野における収益機会の一つとして、関連する燃料部品の領域を挙げています。同様に、, JAMCO Corporationもまた、有価証券関連資料の中で、日本を拠点に運航する航空機における燃料システム部品の交換需要が急増していることを背景に、高い収益創出が見込める事業機会の取り込みに着手していることを示しています。

航空機燃料システム市場に影響を与える主な制約要因は何ですか?

航空機燃料システム市場における主要な阻害要因の一つは、遅延の原因となる認証プロセスの複雑さです。例えば、米国連邦航空局(FAA)は連邦規則集第14編(14 CFR)§25.981への準拠を義務付けており、これには広範にわたる着火防止対策および検証試験の実施が求められています。

RTX Corporationは、2025年に更新された年次報告書(Form 10-K)の中で、航空宇宙システムは強度要件への適合に加え、長期にわたる認証および規制当局による承認プロセスへの対応を迫られており、これが開発スケジュールに悪影響を及ぼしていると指摘しました。同様の問題は、同市場のもう一つの主要企業であるBoeing Companyも、2024年の年次報告書(Form 10-K)において指摘しています。同社もまた、認証がプログラム全体のスケジュールを左右する極めて重要な要因であるとしています。さらに、米国(FAA)とヨーロッパ(EASA CS-25)という二つの異なる規制体系への同時準拠が求められることで、開発サイクルは一層長期化し、製品の商業化が遅れる結果となっています。

_1773995471.webp)

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空機燃料システム市場レポートの洞察

航空機燃料システム市場の将来見通しはどうですか?

航空機燃料システム市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.1% |

|

2025年の市場価値 |

109億米ドル |

|

2035年の市場価値 |

194億米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

航空機燃料システム市場はどのように区分されていますか?

当社は、航空機燃料システム市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、航空機の種類別、コンポーネントの種類別、技術別、エンドユーザー別、推進方式別によってセグメント化されています。

航空機燃料システム市場は、航空機の種類別にどのように区分されていますか?

航空機の種類別に基づいて、航空機燃料システム市場はさらに民間航空、軍用航空、一般・ビジネス航空に細分化されます。 民間航空は、2035年には航空機燃料システムの要件の約65%を占める見込みです。これは、FAAのデータによると、世界の航空会社の旅客輸送量(RPK)が2019年の8.7兆キロ―2024年には9.4兆キロに増加し、これが機体燃料システムの設置に直接影響を与えたためです。ICAO CORSIAフェーズI規制では、2024年以降、民間航空機にSAFの導入が義務付けられており、OEMの投資によると、航空機1機あたり10―15%の排出量削減を実現する燃料処理システムのアップグレードが義務付けられています。ボーイングの2024年10-K報告書によると、単通路機の受注残が2024年には4,300機に達したため、燃料効率とシステム統合に重点を置いた民間航空機の研究開発に28億米ドルが投じられています。米国運輸省のデータによると、ナローボディ機は2005年の基準値と比較して座席あたりの燃料消費量が20%低く、これが2035年まで標準化された燃料システム要件を推進し続ける可能性があります。

航空機燃料システム市場は、コンポーネントの種類別にどのように分類されていますか?

さらに、航空機燃料システム市場は、コンポーネントの種類別に基づいて、燃料ポンプ、燃料タンク、燃料バルブおよびアクチュエータ、燃料計測および管理システム、配管、フィルター、ノズルなどに細分化されています。 燃料ポンプは、2035年まで市場の約30%を占め続けると予想されます。これは、米国国勢調査局の出荷データによると、2023年に航空宇宙用流体処理機器の価値が180億米ドルを超え、推力と流量の要件の間でポンプが最も急速に発展していることが示されているためです。FAA FAR 25.981の点火防止とシステム冗長性に関する認証要件により、航空機メーカーは安全要件を満たすために燃料システムに15%追加のポンプを設置する必要があるという基準が確立されています。企業の提出書類は資本集中を裏付けており、Parker-Hannifinは10-Kで2024年の航空宇宙システム収益が16億米ドルであると報告し、「More Electric Aircraft」プログラムにより2桁成長している電動燃料ポンププラットフォームを明示的に挙げています。エネルギー省の航空効率調査によると、電動ポンプはエンジン損失を約2―3%削減し、製品ライフサイクル全体にわたって燃料コストを削減するとともに、2035年までOEMメーカーの継続的な選好を生み出します。

以下に、航空機燃料システム市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

航空機の種類別 |

|

|

コンポーネントの種類別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

|

推進方式別 |

|

ソース: SDKI Analytics 専門家分析

航空機燃料システム市場の傾向分析と将来予測:地域別市場見通しの概要

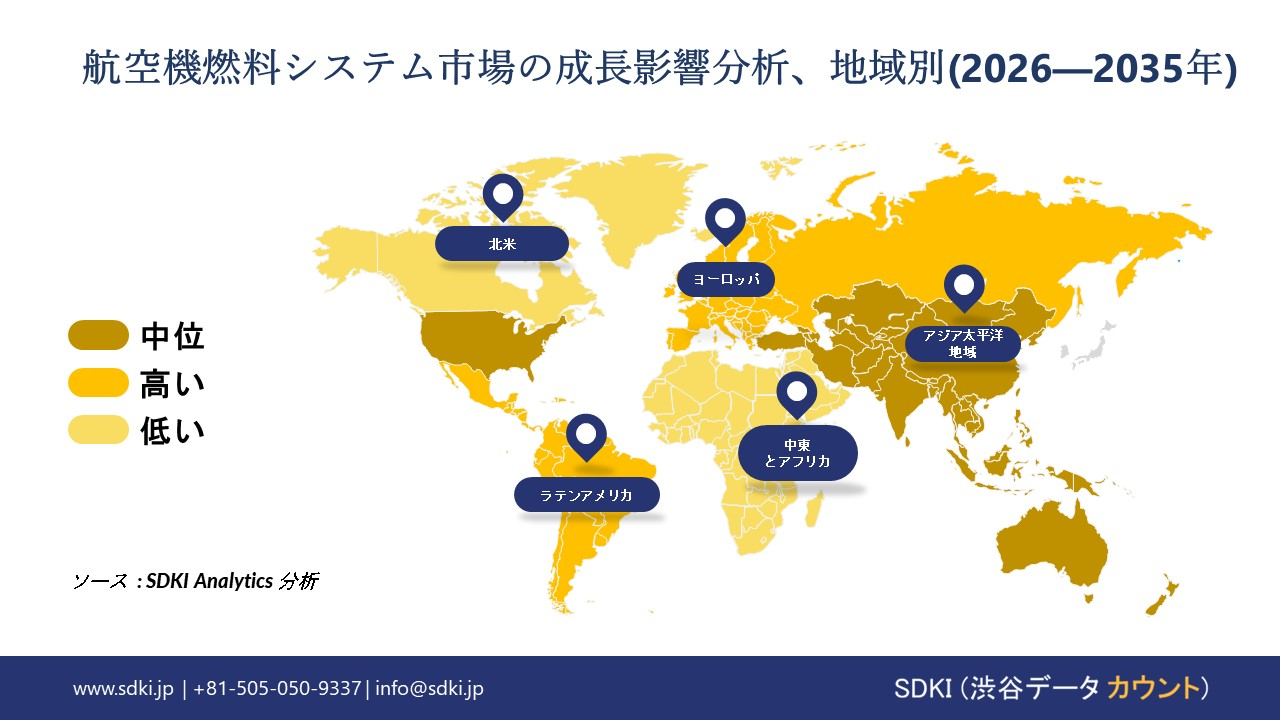

当社の調査レポートによると、アジア太平洋地域の航空機燃料システム市場の見通しは有望です。予測期間中、同地域市場は年平均成長率(CAGR)6.5%という最速の成長率で拡大すると予想されています。同地域市場の主な成長要因は、燃料システムの処理能力拡大につながる、交通量増加に伴うメンテナンスサイクルです。

記録的な旅客数により航空機の稼働率が上昇し、燃料‑システムの点検、部品の交換、空港の燃料処理設備のアップグレードがより頻繁に行われるようになっています。中国民用航空局は、2024年に推定730百万人の旅客が旅行したと報告しており、1日あたりの処理量と負荷率が過去最高を記録しました。これは、機体全体と燃料供給インフラにおけるフィルター、センサー、シールのメンテナンス需要を強める状況であります。オーストラリアでは、公式の2023―24年航空年鑑のデータによると、国内線616千便と旅客移動がCOVID-19以前のピークに近づく力強い回復を示しており、主要ハブ空港と地方路線全体で燃料システムMROの部品消費とデポ作業負荷が安定しています。構造的な推進力は都市旅行とネットワークの再構築であります。航空会社が頻度と飛行時間を増やすにつれて、摩耗とコンプライアンスチェックにより、燃料システム製品がサプライチェーンを通じて引き出されることになります。

SDKI Analyticsの専門家は、航空機燃料システム市場に関するこの調査レポートのために、以下の国と地域を調査しました。中国の民間航空は2024年に推定730百万人の旅客数を記録し、中国民用航空局(CAAC)は1日あたりの処理量と搭乗率が過去最高を記録したと指摘しています。これは、航空機全体および燃料供給インフラにおけるフィルター、センサー、シールのメンテナンス需要を強める状況です。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における航空機燃料システム市場の市場実績はどのようなものですか?

当社の調査報告書によると、北米の航空機燃料システム市場の見通しは有望です。この地域市場は、予測期間中に38.5%という圧倒的な収益シェアを維持すると見込まれています。その主な要因は、SAF(持続可能な航空燃料)インセンティブが燃料システムのアップグレードを調達サイクルに組み込んでいることです。持続可能な航空燃料税額控除と公共調達プログラムは、航空機および空港の燃料システム全体にわたる互換性のある貯蔵、密封、ろ過に関する具体的な発注につながっています。

GREET 2024モデルを使用したセクション40Bに基づく請求が可能になり、SAFプロジェクトの経済性を直接改善し、航空会社や燃料貯蔵施設での導入を加速させる1ガロンあたりのクレジットが設定されました。カナダでは、連邦政府の低炭素燃料調達プログラムが連邦政府の航空機向けに‑低炭素航空燃料の購入を目指しており‑、運輸省の改訂版航空気候行動計画では、航空会社やMROの計画に波及するSAF導入目標が設定されています。推進力は政策の確実性です。公的機関による購入と税制上の規則によりSAFの使用リスクが軽減されると‑、運航会社はSAF対応燃料の取り扱いと航空機燃料システムのメンテナンスに予算を計上します。

航空機燃料システム調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、航空機燃料システム市場の見通しは、大企業と中小企業といった規模の異なる企業間の競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

航空機燃料システム市場で事業を展開する主要なグローバル企業はどれですか?

当社の調査報告書によると、世界の航空機燃料システム市場の成長において重要な役割を担う主要企業には、Eaton Corporation plc、Parker Hannifin Corporation、Honeywell International Inc、Collins Aerospace、Woodwardなどが含まれます。

航空機燃料システム市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の航空機燃料システム市場の上位5社は、IHI Aerospace Co., Ltd、Sumitomo Precision Products Co., Ltd、Kawasaki Aerospace Systems Company、Japan Aviation Electronics Industry, Ltd、TAMAGAWA AERO SYSTEMS CO., LTDなどであります。

この市場調査レポートには、世界の航空機燃料システム市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

航空機燃料システム市場における最新のニュースや開発は何ですか?

- 2026年1月、Praj IndustriesはAxens Jetanol技術を用いた、持続可能な航空燃料のための統合型エタノール・‑ジェット燃料製造プロセスを実証し、代替燃料生産における革新性を示しました。この進歩は、持続可能な燃料統合への需要を高め、エネルギーの多様化を強化し、航空分野における先進的な燃料システム技術の導入を加速させることで、インドの航空機燃料システム市場を支援します。

- 2025年8月、KWEはYokohamaにおいて、航空燃料の取り扱いと効率性を向上させる技術革新を含む、物流とインフラ強化に向けた取り組みを発表しました。この取り組みは、最新の燃料管理ソリューションの推進、運用信頼性の向上、そして持続可能な航空成長のための先進システムの導入促進を通じて、日本の航空燃料システム市場を強化するものです。

航空機燃料システム主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空機燃料システムマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証