航空機着陸装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― S航空機の種類別、構成部品別、素材別、搭載位置別、および販売チャネル別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空機着陸装置市場規模

2026年―2035年の航空機着陸装置市場の市場規模はどのくらいですか?

航空機着陸装置市場に関する当社の調査レポートによると、同市場は予測期間(2026年―2035年)中に年平均成長率(CAGR)6.43%で成長すると予想されています。将来的には、市場規模は206.2億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は116.1億米ドルでしました。

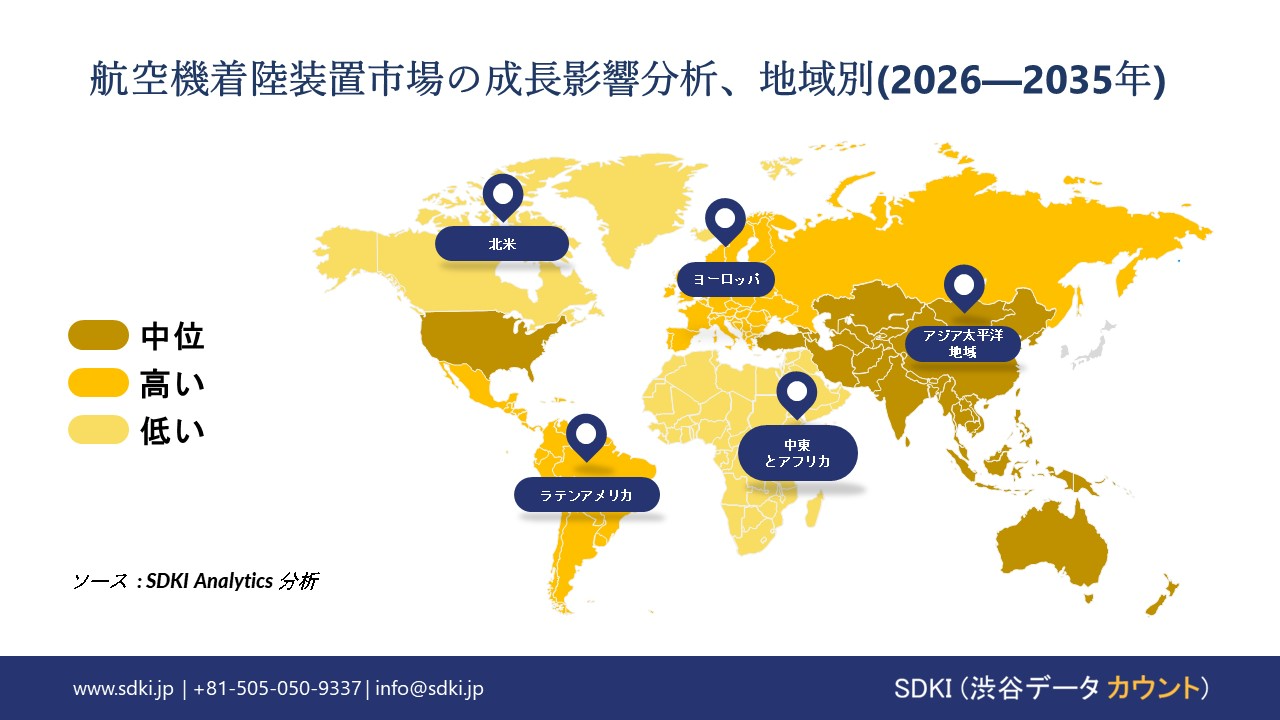

航空機着陸装置市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

航空機着陸装置に関する当社の市場調査によると、北米市場は予測期間中、約38.7%という圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は5.9%という最高の年平均成長率(CAGR)で成長すると予想され、今後数年間で有望な成長機会を示す態勢が整っています。アジア太平洋地域の航空機着陸装置市場は、主に同地域における新世代ナローボディ機およびワイドボディ機の記録的な受注によって牽引されており、これが新たな着陸装置システムと将来のMROサービスに対する需要のサイクルを直接生み出しています。

航空機着陸装置市場分析

航空機着陸装置とは何ですか?

航空機着陸装置は、地上作業中に航空機を支える構造システムです。滑走路上や駐機中に荷重を吸収し、安定性を提供することで、安全な地上走行、離陸、着陸を可能にします。

航空機着陸装置市場における最近の傾向は何ですか?

当社の航空機着陸装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 商用機体納入数と受注残高の増加-

当社の調査レポートによると、商用機体納入数と受注残高の急増は、市場の見通しを好転させる見込みです。2025年の商用航空機製造率は、新しい着陸装置セットとロングテールスペアパーツ/MROを必要とする設置ベースを大幅に増加させました。例えば、エアバスは2025年に793機を納入し(2024年の766機―増加)、年末には8,754機という記録的な受注残高(ワイドボディ機1,124機を含む)を抱え、着陸装置システム、車輪、ブレーキ、アクチュエータ、制御電子機器の複数年にわたる生産見通しを示しています。

一方、この寡占体制のもう一方の側では、Boeingは2025年通年の商用機納入数を600機と報告し、6360憶米ドルの受注残高を明らかにしました。 2025年第3四半期時点での総額10億ドルの受注残が あり、2025年10月にFAAが737の生産量を月42機に増やすことを承認したことで、着陸装置のラインフィット量と交換可能なプールが直接増加します。着陸装置のティア1は、このプルスルーに向けて明確に位置付けられています。Safran(Landing Systems)は、着陸装置とブレーキシステムの世界No.1であると自称しており、80を超える民間および軍事プログラムと35,000機の運用中の航空機をサポートしており、これは新しい納入ごとに拡大する膨大な設置ベースの重要な証拠です。

EUでは、エアバスの2025年の生産量/受注残高が、着陸システムに対するヨーロッパの持続的な需要を支えています。米国では、Boeingの2025年の納入と計画されているナロー ボディ機の生産量増加が、737/787/777プログラム全体における米国製着陸装置の需要を裏付けています。このように、これらは米国とEUに限らず、世界的に関連が見込まれる商業航空機の生産量増加の例です。

- 安全性と認証の更新により、ホイール/タイヤ/ブレーキの保護が強化されます-

当社の調査レポートによると、ホイール/タイヤ/ブレーキの保護を強化する安全性と認証の更新による推進力により、市場の見通しは引き続き堅調に推移すると予想されています。規制当局は、着陸装置の構造、熱保護、およびシステム統合に直接影響を与える方法で、耐空性と安全性の監視を強化しています。FAAの輸送機問題リスト( 2025年第2四半期)では、「従来とは異なる着陸装置配置」が特別な条件を必要とする繰り返しの認証の焦点として挙げられており、これにより、新たな構成に対する追加のコンプライアンス作業と斬新な設計証明が成文化されています。

さらに、認証仕様では、タイヤ/ホイールの故障やブレーキの過熱に対する保護が重視されています。例えば、統合されたCS 25 Amendment 14文書では、「航空機の安全な運航は、タイヤの破片、タイヤの破裂圧力、タイヤの剥離片、ホイールフランジの破片―保護されなければならない」という要件が詳細に規定されており、ホイールブレーキの過熱による損傷―の保護が義務付けられています。これらはすべて、着陸装置格納庫における材料の遮蔽、配線、監視方法の選択に影響を与えます。例えば、米国では、FAAの課題リストにより、申請者が着陸装置に関して特別な条件に直面する可能性がある箇所が明確になっています。ヨーロッパ連合では、ホイール/タイヤ/ブレーキの危険性に関するCS25の修正条項により、新型機および派生型機に対する具体的な適合基準が設定され、OEMとサプライヤー双方のロードマップに影響を与えています。このように、これらは2つの地域における傾向の例ですが、他の主要地域でも同様の傾向が高まっており、アップグレードや設計内容の促進につながると予想されます。

航空機着陸装置市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

SDKIの市場見通しによると、日本の航空機着陸装置市場は、市場参加者にとって統合されたバリューチェーン内で多くの機会を提供しています。日本は国内で非常に強固な基盤を築いており、次世代戦闘機の開発や支援機器のための資金を含む記録的な防衛予算があり、防衛省の2024年度調達予算7.95兆円を考慮に入れています。この文脈で、Mitsubishi Heavy Industriesなどの企業が国内で中心的な役割を果たしており、同社の航空宇宙部門はスペースジェットとFXプログラムの両方に着陸装置システムの販売と統合研究開発を行っています。一方、輸出チャネルは重要であり、Boeingの主要サプライヤーの1つであるJAMCO Corporationは、2023年度の決算報告で民間航空機部品の売上高が前年比21.5%増加したと報告しています。上記の事実はすべて、政府が重視する二本柱のアプローチを裏付けているが、航空宇宙産業の競争力に関する調査報告やJETROによる中小企業の輸出拡大支援も指摘しています。その結果、日本の航空宇宙部品の輸出額は2023年に3878億円に達し、2027年まで持続的な成長が見込まれています。

航空機着陸装置市場に影響を与える主な制約要因は何ですか?

高度な訓練を受けた着陸装置専門家の不足は、業界にとって潜在的な障壁になりつつあります。当社の市場調査レポートによると、航空宇宙関連の仕事では、材料やブレーキシステムの進化に伴い、ニッチな資格と継続的なスキルアップが求められます。資格のある技術者が不足すると、メンテナンスに時間がかかり、航空機が地上待機状態となり、運航会社と製造会社の両方でコストが増加します。新規参入企業は、このような人材プールを構築し維持するには、費用と時間がかかりすぎると感じています。そのため、事業規模を迅速に拡大し、既存の企業と競争することが難しくなっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空機着陸装置市場レポートの洞察

航空機着陸装置市場の将来見通しはどうですか?

SDKI Analyticsの専門家によると、航空機着陸装置市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026年―2035年のCAGR |

6.43% |

|

2025年の市場価値 |

116.1億米ドル |

|

2035年の市場価値 |

206.2億米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

航空機着陸装置市場はどのように区分されていますか?

当社は、航空機用着陸装置市場の展望に関連する様々なセグメントにおける需要および機会を解明するための調査を実施いたしました。本調査では、市場を航空機の種類別、構成部品別、素材別、搭載位置別、および販売チャネル別に細分化しております。

航空機着陸装置市場は、航空機の種類別によってどのように区分されますか?

航空機の種類別に基づいて、航空機着陸装置市場はさらにナローボディ機、ワイドボディ機、リージョナル機、軍用機に細分化されます。 ナローボディ機は、FAAが報告した米国の単通路機の納入数が2024年に1,100機を超えたため、OEMが高サイクル着陸装置の交換ニーズに注力する必要が生じたこと―、2035年までに48%の市場シェアを確保します。FAA FAR 25改正145 (2023) は、認証着陸装置の疲労寿命基準を275,000サイクルに引き上げる新たな要件を課しました。この新たな要件により、高頻度で運用されるナローボディ機の交換ニーズが高ます。Safran Landing Systemsが単通路機プログラム―2024年に11億ユーロの収益を報告し、A320neoと737 MAXのギアラインを対象とした240百万ユーロの設備投資を開示したこと―、企業の提出書類はこの配分を裏付けています。米国国勢調査局の出荷データによると、ナローボディ機の着陸装置は寸法が一定で製造工程で自動金属加工を使用しているため、米国のワイドボディ機のシステムよりも運用コストが28%低いです。アジア太平洋地域では、ナローボディ機の運航規模が年間6.2%の成長を遂げ、2024年までの持続的な運航成長の基盤が築かれました。

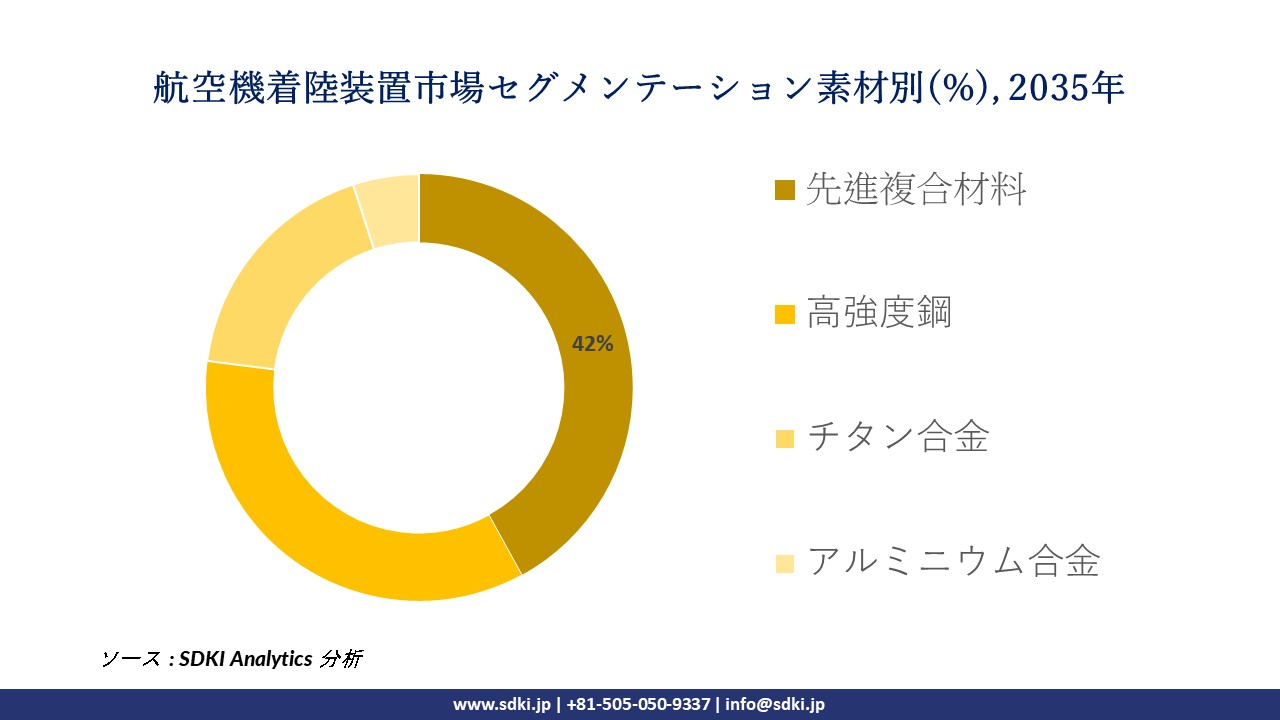

航空機着陸装置市場は、素材別にどのように区分されていますか?

航空機着陸装置市場は、素材別に基づいて、先進複合材料、高強度鋼、チタン合金、アルミニウム合金に細分化されています。 先進複合材料の市場シェアは、NASAのテストで着陸装置の重量が18―22ポンド減少することが示されており、FAA認証を受けたナローボディ機の燃料消費量が削減されるため、2035年までに42%に達すると予測されています。EASA CS-25 Amendment 28 (2023) がライフサイクル排出量の算定を義務付けているため、規制により採用が加速しており、OEMは複合材を多用した設計の航空機を開発し、製造する航空機1機あたり約1.6%のCO2排出量削減を実現しています。RTXは、2024年のForm 10-Kで複合材製造に310百万米ドルを投資したと報告し、資本配分を通じて継続的な勢いを示しました。これは、同社が複合材着陸システムの受注残が年間14%増加すると予想しているためです。米国エネルギー省のライフサイクルデータによると、複合材ギア技術は、沿岸環境や高湿度条件下でより優れた性能を発揮する鋼鉄と比較して、20年間でメンテナンスと修理の運用コストを31%削減します。 EUのクリーン航空資金プログラムは、2024年―2027年の間に420百万ユーロを複合材製機体システムの支援に充て、特定の材料の使用に関する長期的な取り組みを確立しました。

以下に、航空機着陸装置市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

航空機の種類別 |

|

|

構成部品別 |

|

|

素材別 |

|

|

搭載位置別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

航空機着陸装置市場の傾向分析と将来予測:地域別市場概況

アジア太平洋地域の航空機着陸装置市場は、当社の調査レポートで分析されており、予測期間中に地域市場が年平均成長率(CAGR)5.9%で最も速いペースで拡大すると予測されていること―、市場の見通しは有望です。主な推進要因は、‑飛行活動の増加に伴い着陸装置の供給を安定させる輸出志向型の生産規模拡大です。アジア太平洋地域の着陸装置活動は、輸出製造と拡大する検査サイクルに二分されています。日本の経済産業省と地域の産業データによると、2024年には航空機胴体とエンジン部品の指数が上昇し、サプライヤーの入れ替わりは、グローバルプログラム向けのギア構造やアクチュエータを含むアクティブコンポーネントの生産を示しています。

さらに、インド民間航空総局の報告によると、2024年の国内線旅客数は前年比6.1%増の161.3百万人に達し、‑着陸装置の取り外し、オーバーホール、再取り付けが行われる重いチェックパイプラインが緩和されました。政策設定も流れを左右します。中国の最近の輸出‑管理通知は航空宇宙用工具と技術の出荷を厳格化し、地域全体で精密ギアプロセスの現地化と代替調達を促しています。日本の輸出志向の生産能力とインドの稼働率主導のメンテナンスサイクルが相まって、着陸装置アセンブリ、スペアパーツ、ショップスロットに対する短期的なアジア太平洋地域の需要を決定づけています。

、航空機着陸装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における航空機着陸装置市場の市場実績はどうですか?

当社の調査レポートによると、北米の航空機着陸装置市場は予測期間中に38.7%という圧倒的な収益シェアを維持する見込みで、市場の見通しは良好です。主な要因は、インフラと機材の更新サイクルにより、着陸装置の処理能力が複数年にわたるアップグレードへと移行していることです。機体調達と飛行時間の回復により、米国とカナダ全土で着陸装置の交換とオーバーホールの安定した機会が生まれています。

FAA の2024―2044年度航空宇宙予測では、米国の商用機材と運航の継続的な成長が予測されており、これにより、サイクルと時間によって着陸装置のオーバーホールが義務付けられる定期点検が実施されます。供給面では、米国国勢調査M3データによると、「非防衛航空機および部品」の月間出荷量が増加しており、OEM生産で使用される着陸装置サブアセンブリやスペアパーツを含む部品需要が活発であることを示しています。カナダでは、カナダ統計局が航空宇宙製品および部品の生産量が過去最高を記録したと報告しており、航空宇宙生産は数か月にわたり前年比11―23%増加し、ケベック州とオンタリオ州―のMROおよび輸出供給を支えています。さらに、国防予算は基盤を強化するものであり、2025会計年度の国防総省航空機調達計画は、回転翼機および固定‑翼機の着陸装置の交換を含む米国の整備工場での作業を支えています。

航空機着陸装置調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、航空機着陸装置の市場見通しは、大企業と中小企業といった規模の異なる企業間の競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

航空機着陸装置市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査レポートによると、世界の航空機着陸装置市場の成長において重要な役割を担う主要企業には、 Safran Landing Systems、Héroux - Devtek Inc.、Hawker Pacific Aerospace、APPH Ltd.、Liebherr - Aerospace GmbHなどが含まれます。

航空機着陸装置市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の航空機着陸装置市場の上位5社は、Sumitomo Precision Products Co., Ltd、SPP Nagasaki Engineering Co., Ltd、IAC Corporation、Tamagawa Seiki Co., Ltd.、Meira Corporationなどであります。

この市場調査レポートには、世界の航空機着陸装置市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

航空機着陸装置市場における最新のニュースや開発は何ですか?

- 2025年12月、GA Telesisは米国の航空会社と5年間の着陸装置オーバーホール契約を締結しました。この契約では、信頼性と業界をリードする迅速な修理期間が強調されています。この成果は、長期的なメンテナンスソリューションへの需要を高め、航空会社の運航効率を強化し、高度なオーバーホール手法の導入を加速させることで、航空機着陸装置市場を支えるものです。

- 2024年2月、LiebherrはJ Airと大型着陸装置のオーバーホール契約を締結し、日本の地域航空業界を支える役割を強化しました。この契約締結は、高度な整備パートナーシップの促進、機材の信頼性向上、高性能着陸装置ソリューションの導入促進を通じて、日本の航空機着陸装置市場を強化するものです。

航空機着陸装置主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空機着陸装置マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証