アンチチップコーティング市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 化学タイプ別、処方別、アプリケーション別、最終用途産業別、流通別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アンチチップコーティング市場規模

当社のアンチチップコーティング市場調査レポートによると、市場は予測期間(2026~2035年)において年平均成長率(CAGR)9.8%で成長すると予測されています。2035年には、市場規模は約1250百万米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約520百万米ドルでしました。

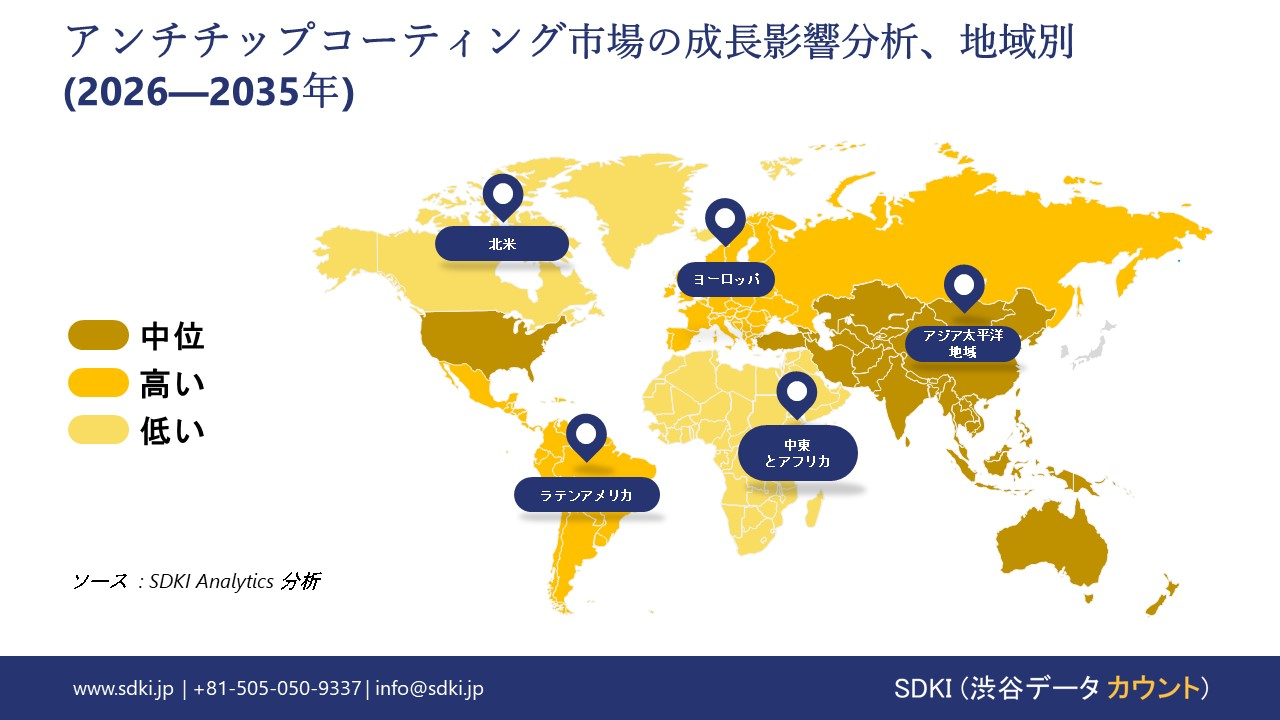

当社の市場調査によると、アジア太平洋地域は世界のアンチチップコーティング市場の48.7%を占め、予測期間中に最高のCAGRを達成すると予測されています。この二重の地位は、この地域の強力な自動車製造基盤、車両の美観と保護に対する需要の高まり、そして輸送業界における厳格な耐久性および塗装基準によって推進されています。

アンチチップコーティング市場分析

アンチチップコーティング市場は、主に自動車の外装に塗布されるポリマーベースの保護コーティングで構成されています。これらの製品は、摩耗、飛び石、軽微な衝撃から表面を保護し、美観を維持し、腐食を防ぎます。この市場には、OEM生産用途とアフターマーケット修理用途の両方のコーティングが含まれます。当社のアンチチップコーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 電気自動車の耐久性に対する規制の推進 –

世界的な排出ガス規制の推進による電気自動車(EV)の急速な普及は、アンチチップコーティング市場の主たる牽引役です。高価なバッテリーパックと繊細な電子機器を車体下部に配置するEV設計では、安全性、長寿命、そして保証遵守を確保するために、優れた飛び石および腐食保護が求められます。そのため、従来の車両と比較して、高度なコーティングがより価値の高い用途となります。この力強い市場見通しは、国際エネルギー機関(IEA)の「グローバルEVアウトルック2023」によって裏付けられています。同報告書では、2023年の世界の電気自動車販売台数が18%増加したと報告されており、この牽引役の規模を裏付けています。これは、不可欠な保護ソリューションを必要とする、急速に拡大する市場を確固たるものにしています。

- 国内サプライチェーンへの戦略的投資‐

高度な製造業の国内回帰と産業サプライチェーンの強化を目指す政府の主要な取り組みは、耐チップコーティング分野におけるイノベーションと普及を直接的に加速させています。資金は、航空宇宙、防衛、半導体といった重要産業向け次世代材料の開発に重点的に投入されており、これらの産業では部品の保護が性能とサプライチェーンの安全性にとって不可欠です。こうした政策主導の投資は、長期的な市場見通しを支える重要な柱となっています。米国商務省は、CHIPS製造USA研究所の設立に向けて50百万米ドルの投資を受ける予定です。この研究所はデジタル製造に重点を置き、高度な保護材料の開発を主要な目標の一つとしています。

日本の現地プレーヤーにとって、アンチチップコーティング市場の収益創出ポケットとは何ですか?

アンチチップコーティング市場は、国内バリューチェーン全体、特に半導体製造を大きく支える半導体材料および表面処理分野において、日本の市場プレーヤーに多様なビジネスチャンスを提供しています。日本のデータによると、半導体製造装置を含む電子部品・デバイス生産は2024年の工業生産にプラスの影響を与え、上流工程における材料およびプロセスの需要が継続していることが浮き彫りになっています。さらに、国内のコーティングおよび表面エンジニアリングは、次世代インターフェースや膜平坦化などの高性能用途向け表面処理技術開発プロジェクトを通じて、暗黙的に支えられています。富士フイルムエレクトロニックマテリアルズなどの日本のメーカーは、コーティング剤や平坦化剤を含む半導体製造プロセスのニーズに応えるため、2025年初頭の稼働開始を予定している菊陽町のCMPスラリー生産設備など、国内の化学材料生産能力を拡大しています。これらの取り組みは、国内の堅固な半導体材料エコシステムと整合しており、チップ製造の汚染防止および平坦化工程で使用される先端プロセス材料および表面フィルムのB2B供給において収益創出の機会を生み出しています。

市場の制約

当社の調査レポートによると、半導体材料生産における不安定な投入価格構造などの要因が、今後数年間の市場成長を著しく阻害すると予測されています。半導体製造投入物価指数(PMI)の世界市場データによると、2024年には生産者物価が以前の不安定な状況を経て2.2%上昇すると予想されており、コーティングやプロセスケミカルに不可欠な材料に対する継続的なコスト圧力を示唆しています。半導体材料には希少元素や化学物質がしばしば必要であり、その価格変動は原材料供給の不均衡や製造の集中度と関連しています。このインフレは、アンチチップコーティングを製造する化学品サプライヤー全体の投入コストの上昇につながり、安定した化学品価格に依存している企業の製造マージンを圧迫します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

アンチチップコーティング市場レポートの洞察

SDKI Analyticsの専門家によると、アンチチップコーティング市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026~2035年のCAGR |

9.8% |

|

2025年の市場価値 |

520百万米ドル |

|

2035年の市場価値 |

1250百万米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

アンチチップコーティング市場セグメンテーション

アンチチップコーティング市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を化学タイプ別、処方別、アプリケーション別、最終用途産業別、流通別にセグメント化しました。

化学タイプに基づいて、アンチチップコーティング市場は、ポリウレタン系コーティング、エポキシ系コーティング、アクリル系コーティング、ハイブリッド・その他に分割されています。調査レポートによると、ポリウレタン系コーティングは2035年までに市場の46%のシェアを占めると予想されています。ポリウレタン系コーティングは、耐久性のある保護用途の大部分を占めることができ、高性能仕上げの主な推進力であり続けます。このセグメントの市場見通しは、世界の自動車生産の持続的な成長と強く結びついています。国際エネルギー機関(IEA)は、電気自動車の販売台数が2023年に世界で約14百万台に達し、前年比35%増加したと報告しました。特に新しい電気自動車プラットフォームの自動車生産の拡大は、車両のアンダーボディ、バッテリーケース、およびボディパネルを飛び石や腐食から保護する上で重要な役割を果たすポリウレタンベースのアンチチップコーティングの需要に直接影響を与えるかのせいがあります。

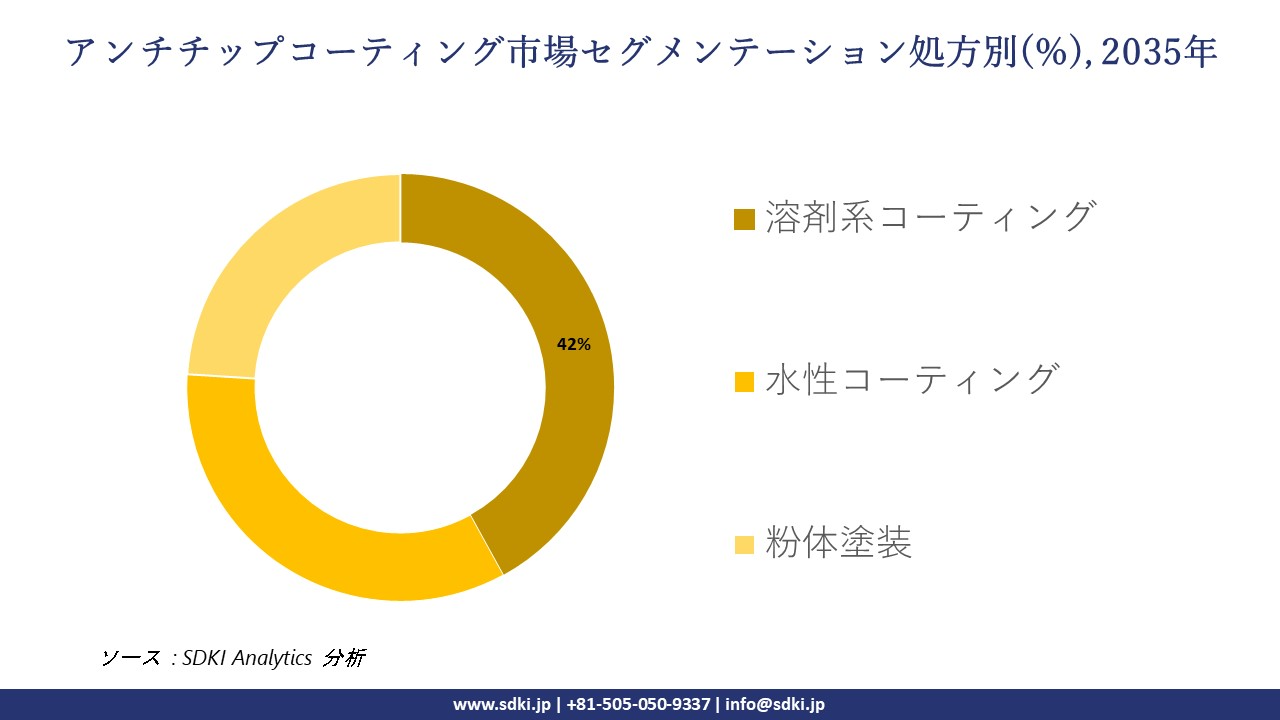

アンチチップコーティング市場は、処方別に基づいて、溶剤系コーティング、水性コーティング、粉体塗装に分割されています。市場見通しによると、溶剤系コーティングは2035年に42%の市場シェアを占め、トップクラスになると予測されています。溶剤系配合は、工業用および自動車補修用途の大部分を占める可能性があります。ある調査報告書では、この配合が、様々な気候条件下における堅牢な耐久性と優れた接着性が求められる用途において、主要な推進力となっていることが確認されています。硬く、柔軟性があり、耐薬品性に優れた保護膜を形成するという実績ある性能は、市場で強い支持を得ています。重機や車両の外装を長期にわたって保護するというこの基本的な役割は、溶剤系技術が世界の業務用アンチチップコーティング分野において引き続き優位に立つことを確固たるものにしています。

|

親セグメント |

サブセグメント |

|

化学タイプ別 |

|

|

処方別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

アンチチップコーティング市場傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域のアンチチップコーティング市場は、予測期間中に10.1%のCAGRで成長し、48.7%の売上高シェアで市場をリードすると予想されています。産業政策の加速は、アジア太平洋地域全体でアンチチップコーティングを含む高度な表面材料の需要を促進しています。例えば、日本の経済産業省の2024年鉱工業生産指数は、電子部品と半導体製造装置が生産に大きく貢献していることを示しており、保護コーティングが求められる分野での販売が活発化していることを示しています。さらに、中国国家統計局の2024年版では、半導体製造および電子機器投資の大幅な増加が予測されています。最後に、韓国の統計局も、チップ製造インフラへの継続的な設備投資を強調しています。こうした政策に支えられた生産能力拡大は、大量ウェーハ処理および装置メンテナンス環境における機械的損傷や汚染を低減するコーティングの需要を高め、市場の大幅な成長に貢献します。

SDKI Analyticsの専門家は、アンチチップコーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米地域では、EVおよび自動車製造企業の存在により、自動車の表面を保護できるアンチチップコーティングに対する強い需要が生まれています。EVへの移行により、米国の自動車メーカーは、保護が必要な新しい重要な表面に数十億米ドル規模の投資を行いました。これに加えて、EVバッテリーエンクロージャーとアンダーボディパネルは飛び石の影響を受けやすく、腐食保護が損なわれ、極端な場合にはバッテリーケースの完全性が損なわれる可能性があります。North America地域では、Mexicoも米国の生産に匹敵し、2023年には220,000台の電気自動車を生産する予定です。米国に本社を置く製造企業も、2023年時点で同国の総生産量の70%を占めるMexicoでの製造業務を拡大しています。ゼネラルモーターズやフォードなどの自動車メーカーは、新しいEVプラットフォームの製造プロセスの標準部分として、ポリウレタンまたはポリウレアエラストマーを組み込んだ多層の厚膜アンチチップコーティングを指定しています。

アンチチップコーティング調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、アンチチップコーティングの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のアンチチップコーティング市場の成長において重要な役割を果たしている主要企業には、PPG Industries, Inc.、Akzo Nobel N.V.、BASF SE、The Sherwin-Williams Company、Axalta Coating Systems Ltd.などが含まれます。また、市場展望によると、日本のアンチチップコーティング市場における上位5社は、Nippon Paint Holdings Co、Kansai Paint Co、KCC Corporation、Musashi Paint Co、DAIKIN INDUSTRIESなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

アンチチップコーティング市場ニュース

2025年12月:Sparc Technologies Ltd(ASX:SPN)は、保護コーティングの性能を向上させるために設計されたグラフェンベースの添加剤であるecosparcの初の商業販売を、未改質コーティングと比較して耐食性が向上したことを示す概念実証ラボテストの成功を受けて、東南アジアのコーティングメーカーから注文を受けました。

2025年1月:日本のToray Industries, Inc.は、繊維、自動車、屋外用途向けに、セルフクリーニング、防曇、防汚機能を兼ね備えた画期的な多機能コーティングを商品化する予定です。

アンチチップコーティング主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

アンチチップコーティングマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証