原子層堆積市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― タイプ別、アプリケーション別、エンドユーザー産業別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

原子層堆積市場規模

2026―2035年までの原子層堆積市場の市場規模はどれくらいですか?

原子層堆積市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)12.99%で成長すると予測されています。2035年には、市場規模は107.8億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は32.1億米ドルでしました。

市場シェアの観点から、原子層堆積市場を支配すると予想される地域はどれですか?

原子層堆積に関する当社の市場調査によると、アジア太平洋地域は予測期間を通じて約50%の市場シェアを占め、市場を牽引すると予想されています。同様に、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれます。この成長は主に、中国、台湾、韓国における政府支援によるファブ投資によるもので、これらの地域は半導体製造装置需要において大きな役割を果たしています。

原子層堆積市場分析

原子層堆積とは何ですか?

原子層堆積市場は、連続的かつ自己制御的な気相化学反応を通じて、原子層ごとに材料を堆積させる高精度の薄膜堆積技術です。この技術は、先端半導体製造、太陽電池、エネルギー貯蔵デバイスにおいて、極薄で均一かつコンフォーマルなコーティングの製造に不可欠です。

原子層堆積市場の最近の傾向は何ですか?

当社の原子層堆積市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 高度な半導体製造ニーズに対応 –

世界のALD市場は、次世代ロジックデバイスとメモリデバイス向けに極薄かつ完全に均一な膜が求められる先端半導体製造における需要の高まりによって牽引されています。業界団体SEMIによると、増加するウェーハ生産量と、MEMS、センサー、RFコンポーネントなどの「More-than-Moore」デバイスへの需要に対応するため、原子層堆積の採用が増加しており、従来のロジックとメモリファブの枠を超えています。これは、ALDツールがMore-than-Mooreプロセスと主流の半導体プロセスの両方において不可欠な存在であることを示しており、世界のファブ生産能力の拡大に伴い、ALD装置と材料市場を強化しています。

- エネルギー貯蔵とバッテリー技術開発 –

エネルギー貯蔵アプリケーションにおけるALDの需要は、バッテリー材料の安定性と寿命を向上させるコンフォーマルなナノメートルスケールのコーティングを形成できるため、増加しています。米国エネルギー省エネルギー効率と再生可能エネルギー局(EERE)による政府支援研究 リチウムベースのバッテリー部品開発と表面エンジニアリングにおける有望な手法として、原子層堆積がDOEの契約に基づきバッテリー性能向上のために支援されていることが強調されています。この政府の取り組みは、次世代エネルギー貯蔵技術の実現におけるALDの重要な役割を強調しており、電化とエネルギー貯蔵の需要が高まる中で市場の成長を後押しする傾向となっています。

原子層堆積市場は日本の市場プレーヤーにどのような利益をもたらすですか?

原子層堆積市場は、国内と輸出のバリューチェーン全体にわたって日本の市場プレーヤーに多くの機会を提供しています。日本の税関貿易統計によると、半導体製造装置の輸出は政府管轄の分野であり、ALDツールが適用される高度なウェーハ製造プロセスで使用される装置が含まれます。この分野は、Naritaなどの主要港で一貫して最大の輸出品目として取り扱われており、主な輸出先には中国や台湾が含まれています。2024暦年には、産業用電子機器と電子部品・デバイスも高い輸出総額を維持し、日本の半導体関連技術に対する大きな国際需要を支えました。政策面では、経済産業省の半導体戦略ロードマップと、関連する設備投資と資本投資への補助金が、生産と輸出能力の強化を支えてきました。日本の企業提出書類によると、主要な装置メーカーは輸出志向を戦略に組み込んでおり、2024年度の年次報告書では海外売上高が総収益の大きな割合を占めています。これらの公式貿易統計、政府の支援プログラム、企業の国際志向が相まって、2025―2027年の間にのALD関連装置の輸出成長に関する好ましい市場見通しに貢献します。

原子層堆積市場に影響を与える主な制約は何ですか?

当社の調査レポートによると、熟練労働者の不足は市場の成長を阻害する主要な要因の一つです。世界の半導体エコシステムは熟練労働者の慢性的な不足に直面しており、これはALDなどの高精度製造分野に影響を及ぼしています。米国半導体工業会(SIA)の2025年レポートによると、高度な製造業における人材需要の不足により、米国だけでも2030年までにエンジニア、技術者、コンピューターサイエンティスト合わせて67,000人の労働力不足が予測されています。 この体系的なギャップは、トレーニング パイプラインが複雑なプロセス要件に遅れをとっているため、複数の先進製造経済に存在しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

原子層堆積市場レポートの洞察

原子層堆積市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、原子層堆積市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

12.99% |

|

2025年の市場価値 |

32.1億米ドル |

|

2035年の市場価値 |

107.8億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

原子層堆積市場はどのようにセグメント化されていますか?

原子層堆積市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、アプリケーション別、エンドユーザー産業別にセグメント化しました。

原子層堆積市場はタイプ別にどのように区分されていますか?

原子層堆積市場はタイプ別に基づいて、熱ALD、プラズマ強化ALD、空間ALD、その他の新興ALD変種に分割されています。プロセスの成熟度と膜の均一性を考慮すると、熱ALDは2035年には41%の圧倒的なシェアを占めると予想されます。熱ALDは原子レベルの厚さ制御と優れたコンフォーマル性を実現できるため、先端半導体ノードでの広範な利用を支えています。SEMIは、業界の投資傾向に基づき、世界の半導体製造装置の売上高が2024年に1,090億米ドルに達すると報告しました。この設備投資水準は、持続的な製造活動を反映しており、精度と再現性が求められる堆積技術の市場見通しを強化しています。

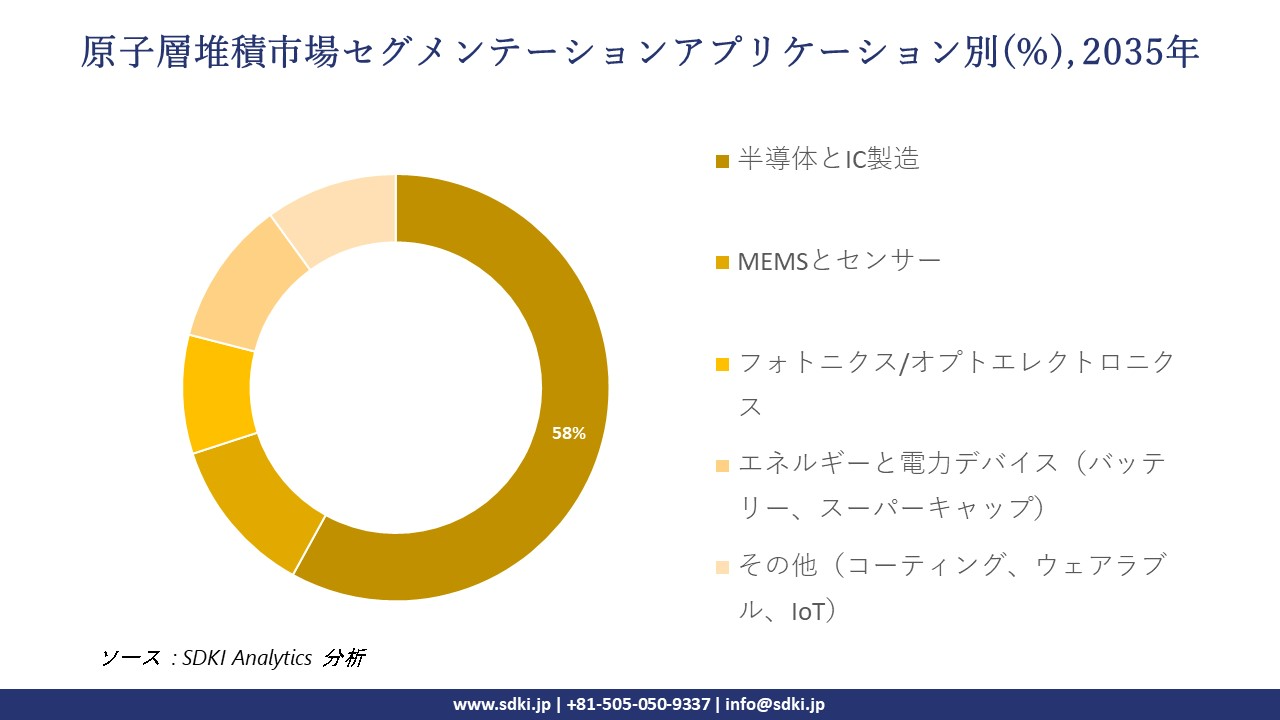

原子層堆積市場はアプリケーションによってどのように区分されていますか?

アプリケーション別に基づいて、原子層堆積市場は、半導体とIC製造、MEMSとセンサー、フォトニクス/オプトエレクトロニクス、エネルギーと電力デバイス(バッテリー、スーパーキャップ)、その他(コーティング、ウェアラブル、IoT)に分割されています。技術採用パターンを考慮すると、半導体とIC製造は2035年には58%のシェアを占め、市場を席巻すると予想されます。ALDは、寸法制御が歩留まりと信頼性に直接影響するロジック、メモリ、先進パッケージングにおける重要な層を支えています。デバイスの微細化と材料革新の継続により、ALDの採用は半導体生産ライン全体に構造的に組み込まれています。このポジショニングは、成熟したファブと次世代製造施設の両方において、安定した市場見通しを支えています。

以下は、原子層堆積市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

原子層堆積市場の傾向分析と将来予測:地域市場展望概要

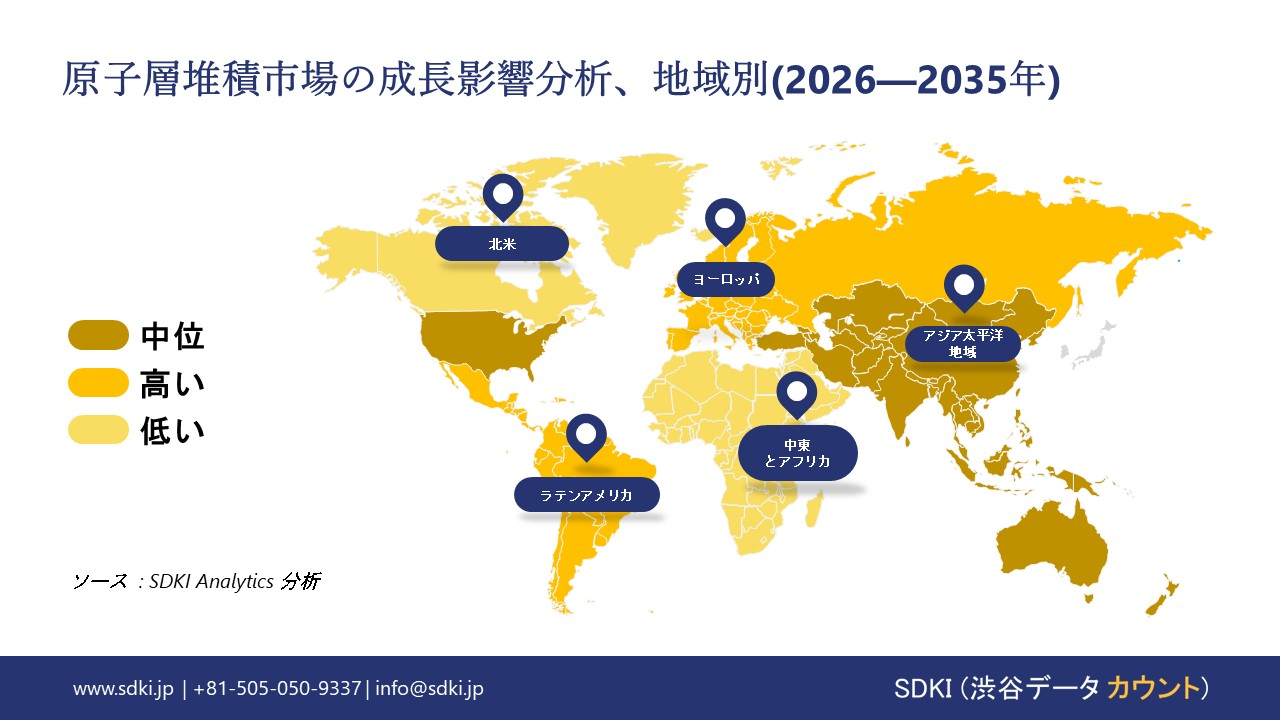

当社の調査レポートによると、アジア太平洋地域は予測期間中に13%の複利年間成長率(CAGR)で成長し、50%の収益シェアで市場をリードすると見込まれています。中国、台湾、韓国における政府支援によるファブ投資は、この地域の半導体製造装置需要における主導的な役割を支えており、中国だけでも自給自足と輸出競争力強化戦略の下、2025―2027年の間に300mmファブ装置に1,000億米ドル以上を投資すると予測されています。 台湾と韓国も同様に、ロジック、メモリ、先進ノードにおける世界の輸出市場に対応するために、新規製造工場の建設と生産能力の増強に数百億ドルを割り当てており、それによってアジア太平洋地域全体の市場成長に貢献しています。

SDKI Analyticsの専門家は、原子層堆積市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における原子層堆積市場の市場パフォーマンスはどうですか?

当社の調査レポートによると、北米市場は予測期間中に力強い成長を遂げ、第2位の収益シェアを確保すると予想されています。連邦政府の半導体産業政策と資本インセンティブは、米国とカナダ全土で大規模なウェーハファブ投資と設備投資サイクルを活性化させており、薄膜堆積に使用されるALD装置の需要を構造的に押し上げています。米国のCHIPSと科学法は、国内半導体生産に対して約527億米ドルの製造業インセンティブと税額控除を認可しており、これには25%の先進製造業税額控除が含まれており、ALDの活用に不可欠なファブの新設と設備購入を支援しています。 これらの政策と投資を組み合わせることで、ALD 需要は半導体製造のより広範な資本支出サイクルに組み込まれます。

原子層堆積調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、原子層堆積(ATO)の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品と技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

原子層堆積市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の原子層堆積市場の成長に重要な役割を果たしている主要なキープレーヤーは次のとおりです。 ASM International NV、Applied Materials、Inc.、Lam Research Corporation、Veeco Instruments Inc.、Oxford Instruments plc など。

原子層堆積市場で競争している日本の主要企業はどこですか?

市場展望によると、日本の原子層堆積市場の上位5社は、Tokyo Electron Limited、Canon Anelva Corporation、Hitachi High-Tech Corporation、Kokusai Electric Corporation、Applied Materials Japan などです。

市場調査レポートには、世界的な原子層堆積市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

原子層堆積市場の最新のニュースや傾向は何ですか?

- 2025年6月:Tokyo Electronは国際会議「ALD/ALE 2025」に参加し、先端半導体プロセスにおけるALDと原子層エッチングに関する複数の技術セッションを発表しました。このイベントでは、ALDのイノベーションと半導体デバイスの微細化における日本の役割が、世界の同業他社と並んで強調されました。

- 2025年2月:Lam Researchは、高度な半導体メタライゼーションを実現する初のモリブデン原子層堆積装置「ALTUS Halo」を発表しました。このシステムは、次世代ロジックとメモリチップ向けに高精度かつ低抵抗の堆積を可能にし、AIとクラウドコンピューティングデバイスのスケーリングを加速します。

原子層堆積主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

原子層堆積マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証