自動車用バッテリー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― バッテリー化学別、車両推進タイプ別、バッテリータイプ別、車両タイプ別、バッテリー容量別、フォームファクター別、販売チャネル別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用バッテリー市場規模

自動車用バッテリー市場に関する当社の調査レポートによると、市場は予測期間中に年平均成長率(CAGR)6.6%で成長すると見込まれています。2020年には、市場規模は1,514億米ドルに達する見込みです。しかし、当社のアナリストによると、基準年の市場規模は752億米ドルでしました。当社の自動車用バッテリー市場調査によると、アジア太平洋地域は市場シェアの50%を占め、今後数年間で有望な成長機会を示す最も急成長を遂げる地域市場になると予想されています。これは主に、中国における電気自動車製造インフラの急速な拡大と、インドおよび東南アジア全域におけるグリーンモビリティ導入に対する政府の一貫したインセンティブによるものです。

自動車用バッテリー市場分析

地球温暖化の危機が深刻化する中、温室効果ガスの最大の排出源の一つであり続けている運輸部門に注目が集まっています。運輸業界は、世界の温室効果ガス排出量の約16%を占め、2024年には二酸化炭素換算で8.4ギガトンが大気中に排出される見込みです。これは憂慮すべき傾向であり、持続可能なモビリティソリューションの市場展望が喫緊の課題となっています。環境問題に悩む日本は、2023年の運輸部門排出量が二酸化炭素換算で約179.6百万トンに達すると予測されています。この負担は、効率的で排出量の少ない公共交通機関を必要とする高齢化社会によってさらに増大しています。調査報告書では、排出量は減少しているものの、 2050年までにカーボンニュートラルを達成するという日本の目標を達成するためには、削減率をさらに高める必要があると強調しています。これは、内燃機関をより環境に優しい電動エンジンへの移行を促進するために使用できる、エネルギー貯蔵システムの改善が切実に求められていることを浮き彫りにしています。

自動車用バッテリーは、電気自動車の電力供給や内燃機関の始動に使用できる充電可能なエネルギー貯蔵装置です。点火システムに必要な電流を供給し、車両の電気部品への電圧バランスを保ちます。当社の自動車用バッテリー市場に関する市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主な原動力となると予測されています。

- 世界的な電気自動車の普及 –

電気自動車(EV)市場は有望なペースで拡大しており、これが自動車用バッテリー需要の主要な牽引役となっています。補助金や排出ガス規制の強化を受け、政府と個人消費者の両方が化石燃料の使用に移行しています。2024年には、電気自動車の販売台数が世界全体で17百万台を超え、新車販売台数の20%以上を占めるという記録を達成しました。これは特に中国とヨーロッパで顕著です。当社の予測によると、EV台数のこの歴史的な増加は、予測期間中に自動車用バッテリー市場をさらに牽引すると予想されています。EV市場の見通しの高まりは、高容量のリチウムイオン電池および全固体電池の需要と直接相関しています。

- 政府補助金と現地生産促進策 –

サプライチェーンの安定化と輸入依存度の低減のため、主要経済国は自国でのバッテリー生産に巨額の補助金を投入しています。日本はこの取り組みの最前線に立っています。2024年9月、日本政府は2030年までに国内生産能力を年間150GWhに引き上げるため、12の大型バッテリー関連プロジェクトに約24億ドルの補助金を交付することに合意しました。これらの補助金により、ToyotaやNissanなどのメーカーは、全固体電池などの次世代技術への投資を進めることになります。これとは別に、ヨーロッパ議会調査局が発表した調査によると、2022年のインフレ抑制法に基づき、米国政府は国内バッテリー生産を促進するために409億米ドルを投資する予定です。 EVの普及拡大に伴い、中国も2009-2023年の間にバッテリー製造能力の向上に2,300億米ドルを投資しました。これらは自動車用バッテリーの成長を活用する世界的な戦略的取り組みの一部です。

自動車用バッテリー輸出市場において、日本の現地自動車用バッテリー企業にどのような利益をもたらすですか?

日本の自動車用バッテリー市場は、国内サプライチェーン強化に向けた政府の強力な支援が主な影響力となり、安定した量の輸出を獲得する地元企業の存在が特徴であります。経済産業省(METI)は、日本のバッテリーの世界競争力を高めるための戦略的枠組みを活用しています。政府は、2024年9月に提供された3,500億円のバッテリー関連プロジェクトを含む高額補助金を通じて、地元メーカーの生産コストを効果的に引き下げています。この投資により、日本企業は2030年までに生産量を150GWhまで拡大することが可能となり、増え続ける世界的な電気自動車およびエネルギー貯蔵製品の需要を供給するために必要な余剰生産能力を確保できます。こうしたメーカーが経済規模を獲得するにつれ、中国や韓国の競合他社に対する価格競争力が高まり、これに正比例して、市場展望における輸出の可能性が高まります。

さらに、日本のバッテリー技術の高付加価値は、日本企業の輸出収入にも大きく貢献しています。2024年、日本は米国や中国といった主要国との良好な貿易関係を維持し、日本のバッテリー輸出はこれらの国の主要な市場となっています。例えば、米国国際貿易局(ITA)によると、2024年の日米間の物品・サービス貿易額は約3,170億米ドルとされています。原材料となるバッテリーの輸出量自体も熾烈な競争にさらされていますが、日本製の電気自動車にこれらのバッテリーが組み込まれることで、巨大な間接的な輸出収入源が生まれています。

調査報告書によると、日本の自動車メーカーがヨーロッパ連合(EU)や北米といったコンプライアンス重視の市場へEVを大量に輸出していることから、安全性と環境基準の高い基準を満たす国産高品質バッテリーの需要が高まっています。これにより、輸出収入の継続的な確保が保証され、現地企業は国内市場の飽和の影響を受けません。

市場の制約

複雑な規制基準は、世界各地の自動車用バッテリー市場の自由な成長を阻む大きな障壁となっています。安全基準、性能、ラベリングなど、多くの要件は国際的な境界内で常に変化しており、メーカーにとって複雑な構造を維持するための課題となっています。例えば、新規参入企業は、EU市場のUNECE規制や米国のEPAフレームワーク、その他の市場規制への適合に苦労しています。これはメーカーのコンプライアンスコストを増大させ、収益率を低下させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用バッテリー市場レポートの洞察

SDKI Analyticsの専門家によると、自動車用バッテリー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

6.6% |

|

2025年の市場価値 |

752億米ドル |

|

2035年の市場価値 |

1,514億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用バッテリー市場セグメンテーション

自動車用バッテリー市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、バッテリー化学別、車両推進タイプ別、バッテリータイプ別、車両タイプ別、バッテリー容量別、フォームファクター別、販売チャネル別にセグメント化されています。

バッテリー化学に基づいて、市場はさらにリチウムイオン(Li-ion)、ニッケル水素(NiMH)、鉛蓄電池、固体電池およびその他の先進電池のサブセグメントに分割されます。これらすべての中で、リチウムイオンがリードしており、2035年までに世界市場シェアの92%を獲得すると予測されています。長いサイクル寿命、制御された自己放電率、高いエネルギー密度は、リチウムイオンバッテリー化学組成への高い需要を拡大するいくつかの重要な差別化要因です。リチウムイオンバッテリー化学の採用は、世界周辺におけるEV生産の増加に影響されています。IEAの報告によると、リチウムイオンバッテリーは世界中のEVモデルに統合されている主要なバッテリータイプであり、2035年まで優位を維持すると予想されています。コスト削減と高エネルギー密度により、市場では対象となるバッテリー化学タイプの採用が促進されています。

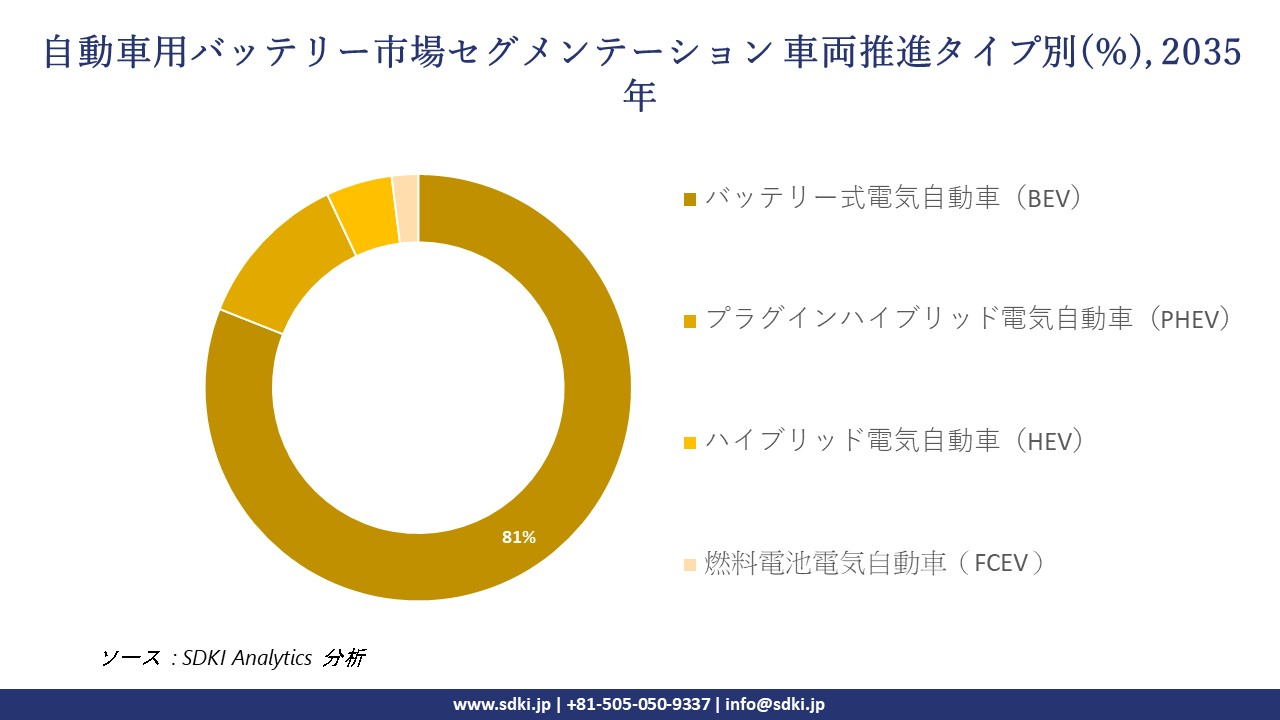

車両タイプ別に基づいて、子セグメントはバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)です。これらのうち、BEVがリードしており、予測期間中に世界市場シェアの81%を占めると見込まれています。ネットゼロロードマップと規制の推進は、自動車用バッテリー市場の普及を促進する重要な要素です。IEAの報告書によると、2035年までにEV販売を80%以上に引き上げ、ネットゼロの目標に合致させることが世界目標となっています。自動車市場におけるプラグインハイブリッドから完全バッテリー電気自動車への移行は、世界市場における自動車用バッテリーの需要を高めています。

自動車用バッテリー市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

バッテリー化学別 |

|

|

車両推進タイプ別 |

|

|

バッテリータイプ別 |

|

|

車両タイプ別 |

|

|

バッテリー容量別 |

|

|

フォームファクター別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

自動車用バッテリー市場の傾向分析と将来予測:地域市場展望概要

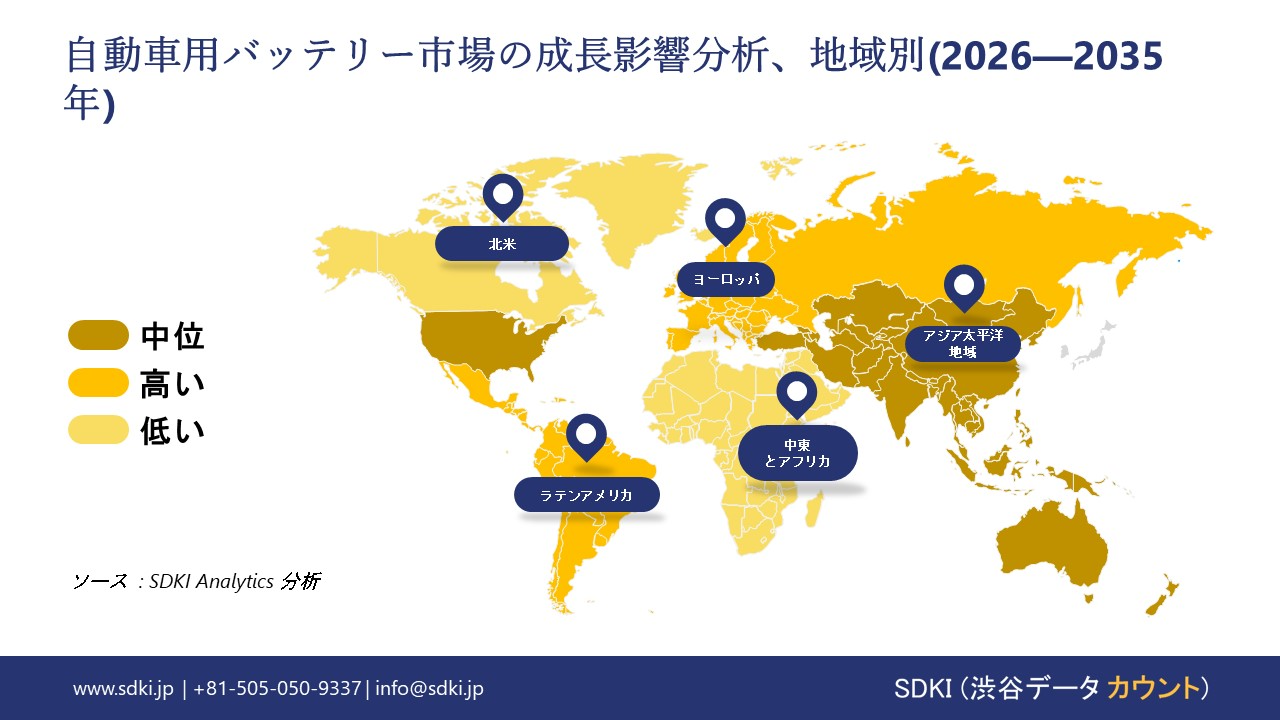

当社の調査レポートによると、アジア太平洋地域の自動車用バッテリー市場は、予測期間中に8%という最高の年平均成長率(CAGR)で成長し、50%の売上高シェアで市場をリードすると見込まれています。積極的な産業政策目標や公共投資のコミットメントといった要因により、中国や日本といった主要経済国では、国内セル、ギガファクトリー、そしてバッテリーエコシステムの規模拡大が加速しており、材料需要と地域的な生産能力増強が促進されています。

例えば、中国国家統計局の報告によると、新エネルギー車の使用台数は2024年末までに31.4百万台に達し、2023年にはNEVの生産量が2桁台の高い成長を記録したため、生産が急増しました。当社のアナリストによると、中国や日本などの市場でEVの普及が進むことで、自動車用バッテリーの長期的な需要が生まれ、持続的な市場成長につながると見られています。

市場見通しに基づくと、日本の自動車用バッテリー市場は予測期間中に年平均成長率(CAGR)11.4%で拡大すると予測されています。市場の成長は、明確な生産能力目標と巨額の公的資金、そして共同投資スキームを結びつける政府主導の産業活性化によって牽引されています。経済産業省の「電池産業戦略」と「エネルギー基本計画」は、2030年までに年間150GWhの国内製造基盤を確立するという政策目標を明示しています。

さらに、GX(グリーン・トランスフォーメーション)政策および予算通知では、細胞株、材料、実証プロジェクトを対象とした補助金プログラムが割り当てられています。当社のアナリストによると、政府の目標設定と経済産業省が支援する大規模な補助金は、企業によるバッテリー工場の増設や現地サプライチェーンの拡大を促し、生産、投資、技術革新をさらに促進し、持続的な市場拡大につながると見られています。

SDKI Analyticsの専門家は、自動車用バッテリー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

当社の調査レポートによると、ヨーロッパの自動車用バッテリー市場は、予測期間中に2番目に大きなシェアを維持し、6%という堅調な年平均成長率(CAGR)で成長すると予測されています。EUにおける持続可能性に関する規制などの要因は、自動車用バッテリーの循環型経済サービスとリサイクル能力を収益化することで、市場の成長を牽引しています。2023年に導入され、2026-2036年の委任法が定められたEUのバッテリー規制では、自動化された文書化、リサイクル含有量の報告が義務付けられ、2031年8月18日以降、例えばコバルト16%、リチウム6%、ニッケル6%といった最低リサイクル比率が設定されるほか、EVバッテリーのカーボンフットプリント閾値も設定されています。

アナリストの見解によると、EUの持続可能性に関する規制は、ヨーロッパ全域の企業に、よりクリーンで追跡可能かつリサイクル可能なバッテリーへの投資を迫るものです。こうした技術革新は、生産量、リサイクル活動、そして技術投資をさらに促進し、堅調な市場成長を支える可能性があります。

自動車用バッテリー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用バッテリー市場の見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の自動車用バッテリー市場の成長において重要な役割を果たしている主要企業には、LG Energy Solution、Samsung SDI、VARTA AG、FIAMM Energy Technology SpA、 Akasol AGなどが含まれます。また、市場展望によると、日本の自動車用バッテリー市場における上位5社は、GS Yuasa Corporation、Automotive Energy Supply Corporation (AESC)、Panasonic Energy Co., Ltd.、The Furukawa Battery Co., Ltd.、Primearth EV Energy Co., Ltd. (PEVE)などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

自動車用バッテリー市場ニュース

- 2025年11月、Toyota Motor Corporationは、ノースカロライナ州に建設した新バッテリー製造工場の稼働開始を発表しました。この工場は139億ドルを投じて建設され、北米市場におけるハイブリッド車および電気自動車の需要拡大に対応するため、バッテリーを生産します。

- 2025年10月、Sumitomo Metal Mining とToyota Motor Corporationは、全固体電池用正極材の量産に向けた新たな協業を発表しました。これは、より高いエネルギー密度と安全性を実現する次世代バッテリー技術の実用化に向けた重要な一歩となります。

自動車用バッテリー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用バッテリーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証