航空エンジン整備(MRO)市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― エンジンタイプ別、サービスタイプ別、航空機タイプ別、サービスプロバイダー別、技術別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空エンジン整備(MRO)市場規模

2026―2035年の航空エンジン整備(MRO)市場の規模はどのくらいですか?

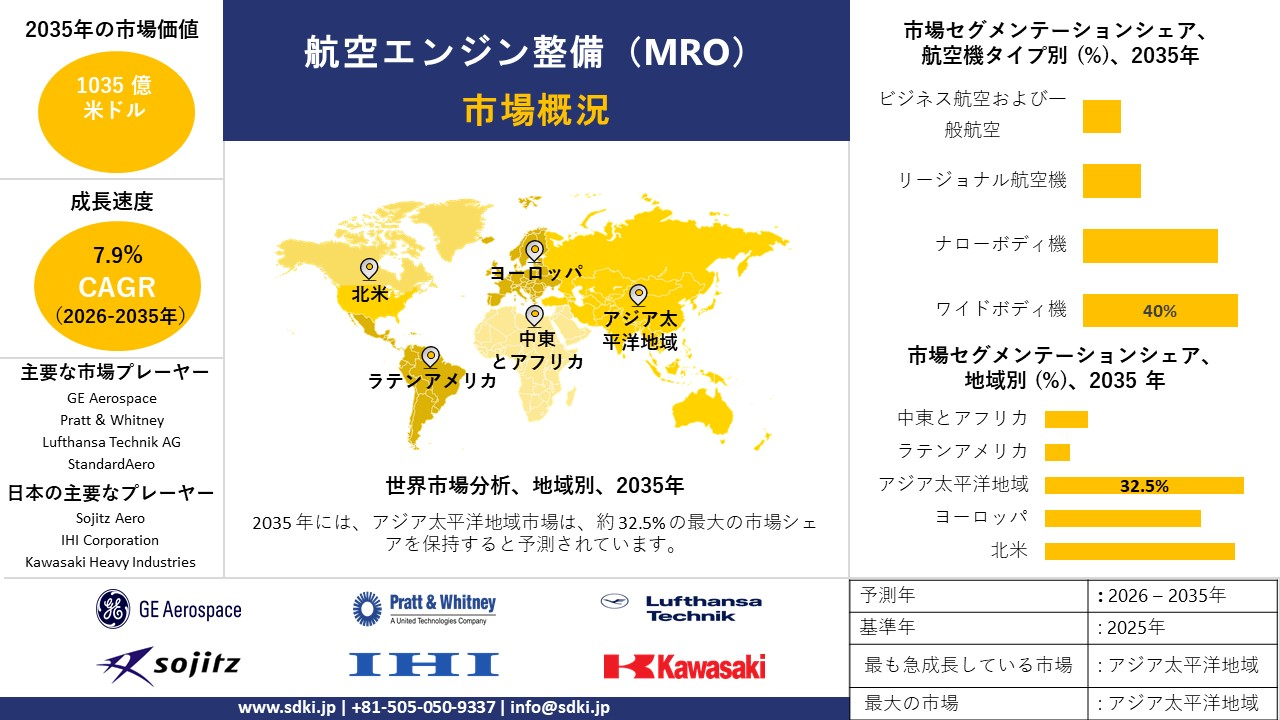

航空エンジン整備(MRO)市場に関する当社の調査レポートによると、同市場は予測期間(2026年―2035年)の間に複利年間成長率(CAGR)7.9%で成長すると予想されています。将来的には、市場規模は約1,035億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は448億米ドルでしました。

航空エンジン整備(MRO)市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

航空エンジン整備(MRO)に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約32.5%という圧倒的なシェアを維持すると予想されます。また、アジア太平洋地域は最も高い複利年間成長率(CAGR)で成長すると予想され、今後数年間で有望な成長機会を示す態勢が整っています。アジア太平洋地域の航空エンジン整備(MRO)市場は、主に同地域における航空機機数の爆発的な増加によって牽引されており、その中心には複雑で高付加価値のメンテナンスサイクルを必要とする新世代の燃費効率の高い航空機が存在します。

航空エンジン整備(MRO)市場分析

航空エンジン整備(MRO)とは何ですか?

航空エンジン整備(MRO)とは、航空機エンジンの点検、修復、耐空性確保に必要な保守、修理、オーバーホール作業のことです。航空エンジン整備(MRO)には、定期点検、部品交換、性能回復、安全基準及び規制基準への準拠などが含まれます。

航空エンジン整備(MRO)市場における最近のトレンドは何ですか?

当社の航空エンジン整備(MRO)市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 記録的な旅客需要と利用率-

当社の調査レポートによると、記録的なレベルに迫る旅客需要と利用率の急増は、より多くのエンジンを整備工場に引き込むことで、市場の見通しを好転させる見込みです。エンジンのMRO成長の直接的な触媒は、2025年に世界の旅客需要が新記録を樹立するにつれて航空機の利用率が高くなることです。国際航空運送協会(IATA)は、通年の RPKが5.3%増加、キャパシティが5.2%増加、旅客搭乗率が過去最高の83.6%となり、国際線の交通量が7.1%増加したと報告しており、これはエンジンサイクルと飛行時間の消費に直接つながる利用率の急増を示しています。

さらに、IATAはサプライチェーンと整備能力の制約を航空会社にとって110億米ドルを超えるコストがかかる重大な逆風として指摘し、需要によって整備工場の能力が限界に達していることを強調しました。これは、2026年までMRO活動が継続するのを支える体制です。同時に、ICAOの2025年月次/年次航空輸送モニターは、2025年の出発便数の増加を確認し、 年間を通じて飛行活動が堅調に推移したことを月ごとに示しています。

OEM側では、ロールス・ ロイスが2025年10月までの10か月間で大型エンジンの飛行時間が2019年の109%に達したことを明らかにした。これはアフターマーケットの収益成長が整備工場への訪問回数の増加と明確に結びついており、エンジンMROの直接的な成果を示しています。地域別に見ると、アジア太平洋地域の航空会社は2025年後半に国際平均成長率を上回り、ヨーロッパは年間搭乗率が最高を記録し、両地域が相まって複数地域でメンテナンス需要が急増した。

- 安全 上重要な耐空性指令 -

当社の調査報告書によれば、市場の展望は、検査や耐用制限に関する作業範囲を厳格化する、安全性上極めて重要な「耐空性改善通達(AD)」によって形成される見通しです。これらのADは、検査の実施、エンジン搭載期間(Time on Wing)の制限改定、及び耐用制限部品の交換を義務付けるものです。2025年、ヨーロッパ航空安全機関(EASA)は、検査間隔の短縮や必須作業の追加を伴う複数のエンジン関連ADを発行しました。これにより、整備工場への入庫頻度及び整備作業の範囲が直接的に拡大することとなりました。具体的な事例としては、2025年6月に発効した「EASA AD 2025-0119」が挙げられます。これは、ロールス・ロイス社製「Trent XWB」エンジンの『耐用制限マニュアル(Time Limits Manual)』の改訂(Rev. 061、2025年4月版)を反映したものであり、XWB 75/79/84/97の各シリーズにわたる必須部品の耐用制限及び検査要件を規定しています。また、「EASA AD 2025-0069」はTrent 900エンジン(A380用)を対象としており、2024年に発行された旧ADと比較して、新たな、あるいはより厳格な整備作業を導入する内容となっています。

米国においては、連邦航空局(FAA)が2025年も引き続き、エンジンに特化したADの発行を行いました。その一例である「AD 2025-12-03」(最終規則、対象:CFM LEAP 1A/1Bファミリー、2025年7月発効)では、圧縮機(コンプレッサー)及びタービンセクションにおける是正措置の義務が詳細に規定されています。これにより、運航事業者はMRO(整備・修理・オーバーホール)工場において、検査や部品交換を通じて当該ADへの適合を余儀なくされます。運航事業者はこれらのADを遵守する義務があるため、エンジンを取り外して行う追加整備や、耐用制限部品の交換作業を計画・実行することになります。その結果、航空交通量の増減サイクル(景気傾向)に左右されることなく、世界全体のMRO処理能力(スループット)が拡大していくことになります。

航空エンジン整備(MRO)市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

SDKIの市場展望によると、航空エンジン整備(MRO)市場は、国内及び国際バリューチェーンの両方において、日本の市場参加者に戦略的な機会を提供している。公式貿易統計によると、2024年8月の日本の航空機、宇宙船、部品(HS 88)の輸出額は約2億1000万米ドルで、地方市場は米国とヨーロッパにあります。日本政府の国内産業政策は、MRO能力の開発を促進している。経済産業省の航空機国内産業政策では、2025―2029年度までの1200億円のGX投資計画が盛り込まれています。これは、エンジンMROセンターと関連技術の改善を目的としています。2024年度の機械部品・工具産業ビジョンでは、国内外で航空宇宙及び高付加価値MRO事業への関与を増やすことを目指しています。ロードマップに基づき、2040年までに海外事業拡大の割合を50%に引き上げることを目標としています。

三菱重工業やIHIといった日本の製造業者は、経済産業省のMRO関係者協議で言及されており、エンジンオーバーホール戦略に関する協議に積極的に参加していることが明らかになっています。経済産業省の生産状況調査によると、精密機械や輸送機械に関連する製造業は依然として堅調であり、国内MRO供給能力の発展に貢献している。これらの指標はすべて、日本の既存の製造基盤に加え、政府投資や航空宇宙部品の輸出への参画が、航空エンジン整備(MRO)の発展にとって好ましい市場環境を提供していることを示しています。

航空エンジン整備(MRO)市場に影響を与える主な制約要因は何ですか?

調査レポートによると、厳しい規制要件は、航空エンジン整備(MRO)(整備・修理・オーバーホール)事業が世界各地で自由に拡大していく上で大きな障壁となっています。企業は、最初の承認を得るためだけに、監査、文書作成、研修、設備改修に多額の投資をしなければなりません。さらに、事業を継続するためには、コンプライアンスを継続的に証明するための費用も負担する必要があります。認証は地域によって完全に互換性があるわけではないため、プロバイダーは世界の航空会社顧客にアクセスするには、複数の承認を得る必要がある場合が多くあります。これは、高額な初期費用と長いリードタイムを生み出します。そのため、安定した世界的な需要によって市場は成長を続けているにもかかわらず、新規参入は制限されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空エンジン整備(MRO)市場レポートの洞察

航空エンジン整備(MRO)市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、航空エンジン整備(MRO)市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

7.9% |

|

2025年の市場価値 |

448億米ドル |

|

2035年の市場価値 |

1035億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

航空エンジン整備(MRO)市場はどのように分割されていますか?

当社は、航空エンジン整備(MRO)市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、エンジンタイプ別、サービスタイプ別、航空機タイプ別、サービスプロバイダー別、技術別にセグメントに分割されています。

航空エンジン整備(MRO)市場は、航空機タイプ別どのように分割されますか?

航空機タイプ別に基づいて、航空エンジン整備(MRO)市場はさらに、ワイドボディ機、ナローボディ機、リージョナル航空機、ビジネス航空及び一般航空に分割されます。 2035年には、ワイドボディ機の40%を占める見込みです。FAAのデータによると、双通路エンジンの平均飛行サイクル数はオーバーホールあたり8,000―10,000で、その結果、整備工場への訪問1回あたりのMROコストは7百万米ドルを超えています。FAA耐空性指令2023-02-07で定められたエンジン検査の要件は、GE90及びTrent 1000エンジンに、より頻繁な検査を義務付けることで、2030年まで整備工場への訪問回数を18%増加させるため、この市場シェアを維持する継続的な圧力となっています。GE Aerospaceは、OEMへの提出書類を通じて市場リーダーの地位を維持しており、2024年にはワイドボディ機サービスから64億米ドルを稼ぎ出し、GE90及びGEnxプラットフォームのオーバーホール能力を強化するために13億米ドルを設備投資に費やしたことを示しています。米国運輸統計局のエンジン整備コスト指数によると、ワイドボディ機のエンジンはナローボディ機のエンジンに比べてオーバーホールに55%多くの作業時間を要するため、機材供給業者は保有機材数を減らしても事業収益を維持できます。アジア太平洋地域では2035年までワイドボディ機の年間成長率が4.9%と予測されているため、長距離運航向けのMRO(整備・修理・オーバーホール)市場は今後も成長を続けます。

航空エンジン整備(MRO)市場は、サービスタイプ別にどのように分割されていますか?

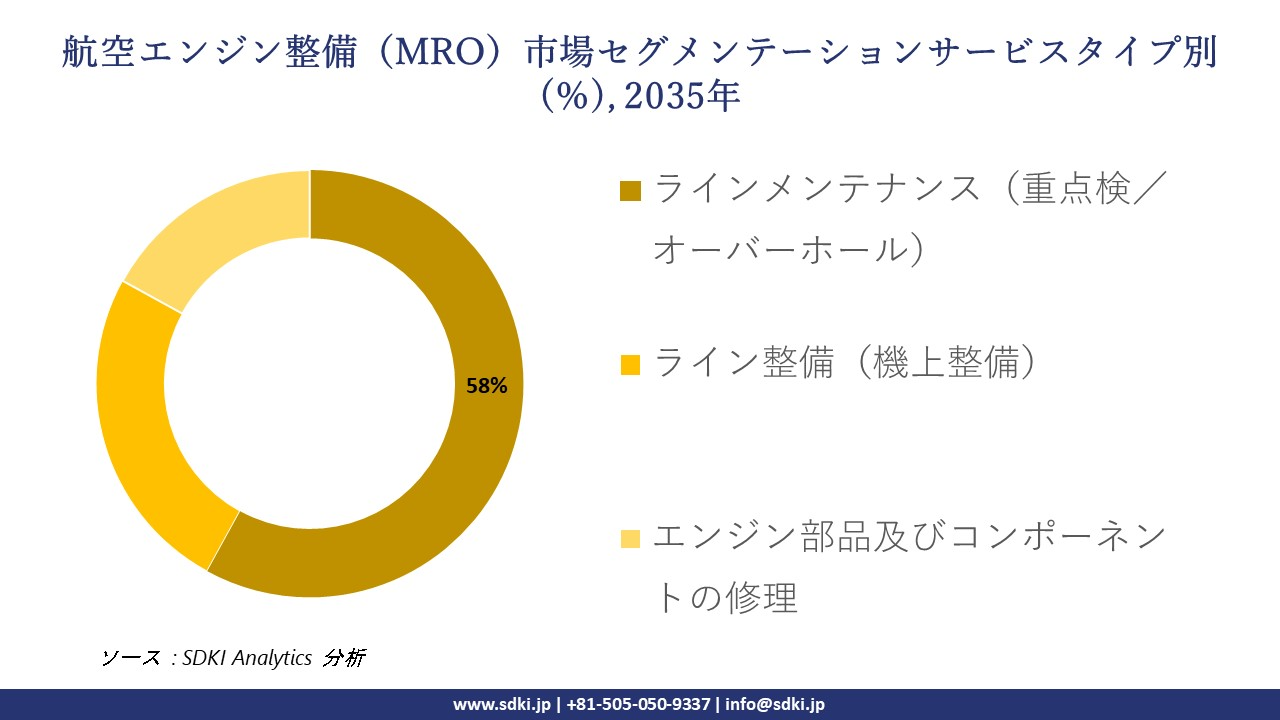

さらに、航空エンジン整備(MRO)市場は、サービスタイプ別に基づいて、ラインメンテナンス(重点検/オーバーホール)、ライン整備(機上整備)、エンジン部品及びコンポーネントの修理に分割されています。ラインメンテナンス(重点検/オーバーホール)によると、完全なオーバーホールは、ターボファン修理1基あたり4.5―8.2百万米ドルかかる機体搭載メンテナンスの6―9倍のコストがかかるため、2035年の予測では、ラインメンテナンスの重点検がMRO価値の58%を生み出すことになります。規制システムは、EASA Part-145認証が特定の間隔で実施しなければならない分解検査を義務付けているため、強制的な運用要件を作り出し、高推力エンジンの必要なメンテナンスが22%増加します。企業の開示によると、資本資金が事業運営において優先されており、RTXは2024年にオーバーホール関連の資本支出に19億米ドルの資金を投入し、プラット・アンド・ホイットニーGTFの重メンテナンス能力を30%向上させて、現在の規制ショップ訪問のバックログを処理すると開示しています。技術基準によれば、完全オーバーホールではエンジン効率が95―98%まで回復するのに対し、機体搭載整備では効率は60%未満にとどまります。米国とEUは合わせて認証済みオーバーホール施設の63%を保有しており、2035年までその優位性を維持すると見込まれています。

以下に、航空エンジン整備(MRO)市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

エンジンタイプ別 |

|

|

サービスタイプ別 |

|

|

航空機タイプ別 |

|

|

サービスプロバイダー別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

航空エンジン整備(MRO)市場の傾向分析と将来予測:地域別市場展望の概要

当社の調査報告によると、アジア太平洋地域の航空エンジン整備(MRO)市場は、予測期間中に32.5%という最大の収益シェアを記録するとともに、複利年間成長率(CAGR)6.0%で最も急速に成長する市場になると予想されています。‑陸上MRO処理能力の拡大に向けた産業政策の加速により、市場の見通しは引き続き有望です。政府主導の能力構築により、主要航空機群に近い場所でエンジンMROの作業負荷が拡大しています。

例えば、中国の華東中国民用航空局管轄地域では、2024年に旅客数421.4百万人、航空貨物輸送量736.2千トン、航空機の発着回数3.30百万回を記録しており、‑ターンアラウンドタイムの管理とコンプライアンス遵守のために現地の整備工場の能力を必要とする持続的な運航量を示しています。さらに、日本では、経済産業省の地域航空宇宙ブリーフィングによると、関西と中部で生産と交通量の回復が顕著であり、関西国際空港では国際線旅客数が前年比で2桁増加しています。これは、エンジン整備を支える国内サプライチェーンを強化する政策推進の正当性を裏付けています。こうした政府‑主導の拡張と稼働率の向上は、地域全体の生産ラインの稼働率向上と部品修理負荷の増加につながっています。

SDKI Analyticsの専門家は、航空エンジン整備(MRO)市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における航空エンジン整備(MRO)市場の実績はどのようなものですか?

当社の調査レポートによると、北米の航空エンジン整備(MRO)市場の見通しは引き続き有望であり、予測期間中、同地域市場は2番目に大きな収益シェアを占める見込みです。主な推進要因は、航空機の稼働率の上昇によって促進されるエンジン整備工場への訪問サイクルです。フライト活動の増加により、より多くのエンジンが定期‑整備工場への訪問を必要としています。米国運輸統計局によると、2025年10月までの12か月間の収益出発数は約9.44百万機で、前年の12か月間の9.21百万機から増加しています。これは、エンジン整備需要を支える持続的な稼働率を示しています。

カナダ統計局の報告によると、主要空港及び一部の小規模空港で5.7百万回の航空機の発着があり、7.3百万人の乗客が搭乗率83.2%で輸送され、機材の摩耗が続いていることが明らかになりました。航空機の飛行回数が増えるにつれて、‑機体稼働時間が短縮され、オーバーホールやモジュール修理の時期が早まります。FAAの2024年度「数字で見る航空交通量」は、商業便の運航とASM(航空機稼働率)の上昇傾向を裏付けており、米国とカナダの運航会社全体でMRO(整備・修理・オーバーホール)の利用が拡大していることと一致しています。

航空エンジン整備(MRO)調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、航空エンジン整備(MRO)市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしてます。

航空エンジン整備(MRO)(整備・修理・オーバーホール)市場で事業を展開する主要なグローバル企業はどこですか?

当社の調査レポートによると、世界の航空エンジン整備(MRO)市場の成長において重要な役割を担う主要企業には、 GE Aerospace Pratt と Whitney、 Lufthansa Technik AG、 StandardAero、 SR Technics、 Safran Aircraft Engines などが含まれます。

航空エンジン整備(MRO)市場で競合している主要な日本企業はどこですか?

市場見通しによると、日本の航空エンジン整備(MRO)市場の上位5社は、MRO Japan、 Sojitz Aero、 IHI Corporation、 Kawasaki Heavy Industries、 JAL Engineeringなどであります。

この市場調査レポートには、世界の航空エンジン整備(MRO)市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

航空エンジン整備(MRO)市場における最新のニュースや傾向は何ですか?

- 2025年12月、Rolls‑Royceは北京に設立したMRO(整備・修理・オーバーホール)合弁会社BAESLの正式オープンを祝いました。BAESLは2034年までに年間数千件のオーバーホール規模に拡大する計画です。この取り組みは、現地での整備能力の拡大、地域サービスインフラの強化、先進的なエンジン整備ソリューションの導入加速を通じて、航空エンジン整備(MRO)市場を支援します。

- 2025年9月、MRO Japanはエアボーン・キャピタルと提携し‑、効率化とコスト削減に重点を置き、航空会社のリース終了時の移行プロセスを合理化しました。この提携は、革新的なサービスモデルの推進、機材ライフサイクル管理のサポート、エンジン整備における高度なデジタルソリューション及び運用ソリューションの導入促進を通じて、日本の航空エンジン整備(MRO)市場を強化するものです。

航空エンジン整備(MRO)主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空エンジン整備(MRO)マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証