生物学的安全性試験市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―試験タイプ別、アプリケーション別、製品とサービス別、地域別 - 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

生物学的安全性試験市場規模

生物学的安全性試験市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)10.8%で成長すると予想されています。2035年には、市場規模は145.4億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は51億米ドルがありました。

生物学的安全性試験に関する当社の市場調査によれば、北米の市場は予測期間にわたって約 39% の主要市場シェアを占めると予想されますが、最も高い CAGR で成長すると予想されるアジア太平洋地域の市場は、今後数年間で有望な成長機会を示す態勢が整っています。市場の成長は主に、バイオ医薬品セクターの拡大と厳格な規制の策定によって推進されています。

生物学的安全性試験市場分析

生物学的安全性試験は、材料、物質、または製品がヒトまたは環境に生物学的リスクをもたらすかどうかを評価するために使用される手順を網羅しています。最終目標は、毒性、汚染、および有害な生物学的相互作用を特定することです。その結果は、定められた安全基準の下で、臨床、産業、または環境における使用への適合性を確認するために使用されます。当社の生物学的安全性試験市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進要因として貢献すると予測されています。

- 規制の近代化により試験基準の拡大が義務付けられる-

当社の調査レポートでは、規制の強化が市場の成長を促進する主要な要因であると指摘しています。例えば、米国食品医薬品局(FDA)などの機関は、生物製剤の認可およびコンプライアンスの枠組みの一環として、生物製剤の安全性と試験に関する厳格な要件を継続的に施行しており、ワクチン、モノクローナル抗体、細胞/遺伝子治療を市場に投入する上で、安全性試験は不可欠な要素となっています。

例えば、FDAは生物製剤に関するガイダンス文書を継続的に発行・更新しており、これによりコンプライアンスの基準が確立され、先進的な生物学的安全性試験法の世界的な導入が促進されます。米国薬局方(USP)などの標準化団体は、主要な概要章(例えば、組換え試薬を用いた細菌性エンドトキシン試験に関するUSP Chapter <86>)を更新し、検証済みの代替エンドトキシン試験法を公式化することで、世界的に認められる試験方法の範囲を拡大しています。

一方、ヨーロッパ医薬品庁(EMA)は、ヨーロッパにおける販売承認申請において厳格な安全性試験を必要とする生物学的医薬品について、調和のとれた科学的ガイドラインを継続的に公表しています。主要市場におけるこれらの重複する規制枠組みが市場の見通しを左右し、世界中の製造業者は生物学的安全性試験インフラの最新化に投資を迫られることが予想されます。

- バイオ医薬品および先端治療薬パイプラインの台頭–

当社の調査レポートでは、この10年間の公式パイプライン活動について明らかにしています。この調査では、バイオ医薬品および細胞/遺伝子治療薬の開発が引き続き盛んに行われており、これらの製品開発には、複数の試験方法(無菌性、エンドトキシン、外来性物質、医療従事者など)にわたる広範な安全性試験が本質的に必要であることが示されています。さらに、米国FDAのバイオ医薬品承認ロールアップから得られる規制承認データは、厳格な安全性試験の結果を条件とする進行中の申請および認可状況を明らかにしています。

これは米国に限ったことではありません。ヨーロッパでは、EMA(ヨーロッパ医薬品庁)の生物製剤に関するガイダンスや、販売承認申請書類に含まれる品質と試験に関する要件が、同様に高い試験負担を生み出しています。さらに、ワクチン、組換えタンパク質、モノクローナル抗体、複合細胞療法などの生物製剤は、開発、製造、そして発売の全過程を通じて、多層的な安全性評価を必要とします。

また、代替試薬(例:エンドトキシン用組換えC因子)の規制承認により、技術的なボトルネックが軽減され、コンプライアンスが維持されるため、世界規模でより広範な試験導入が促進されます。これらを総合的に見ると、治療ポートフォリオの拡大は、世界中で実施される義務的安全性試験の量を直結させ、持続的かつ構造的な需要を生み出し、市場見通しを良好にしています。

生物学的安全性試験市場は日本の市場プレーヤーにどのような利益をもたらすですか?

生物学的安全性試験の分野は、国内外のネットワークに繋がる日本発の企業にとって重要なチャンスとなります。日本はバイオエコノミー戦略に基づき、バイオ生産体制の大規模化、医療機器の安全性検査の強化、バイオテクノロジーの発展のための技術拠点の強化など、2030年までに世界をリードすることを目指して尽力しています。

経済産業省の報告によると、ライフサイエンス関連プロジェクトやライフサイエンス分野の研究開発支援は、試験体制を強化し、安全性試験サービスのための適切な環境を整備しました。加えて、福島医療機器安全性評価センターのような公的機関の取り組みも、生物学的リスクを評価するための実用的なツールの構築に貢献しています。これらの動きは、直接的なインフラ投資と補助金による支援を通じて、安全性試験活動を強化するという政府の明確な取り組みを示しています。

産業調査のパターンは、公式産業コードに基づくバイオ製品生産に対応しており、生物学関連サービスの発展に貢献しています。これに加え、東京が推進する医療の進歩、情報のより賢明な活用、そして新規企業を支援する規制は、地元企業が高い基準を満たす大きな可能性を示しています。

市場の制約

当社の市場調査によると、規制の複雑さは市場の主要な阻害要因の一つです。バイオセーフティ試験分野においては、規制への対応が依然として大きな障壁となっています。企業は、FDA、EMA、PMDAなどの機関から提供される基準の変更に伴う多様なガイダンスに従う必要があります。国際市場ごとに、異なる書類、試験の種類、結果の証明方法が求められます。これが承認期間の遅延を招き、メーカーのコスト増加につながっています。国際的に事業を展開する企業にとって、多くの管轄区域にまたがる複雑な法改正への対応は困難を極めます。例えば、日本のPMDA(医療機器総合機構)からのISO 10993-1の規制枠組みに基づく要求事項は、追加情報を積み重ねることで承認期間を遅延させ、新規市場への浸透を遅らせています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

生物学的安全性試験市場レポートの洞察

生物学的安全性試験市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

10.8% |

|

2025年の市場価値 |

51億米ドル |

|

2035年の市場価値 |

145.4億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

生物学的安全性試験市場セグメンテーション

当社は、生物学的安全性試験市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を試験タイプ別、アプリケーション別、製品とサービス別にセグメント化しました。

生物学的安全性試験市場は試験タイプ別に基づいて、無菌試験、エンドトキシン試験、バイオバーデン試験、マイコプラズマ試験、残留宿主細胞タンパク質と DNAの検出に分割されています。 無菌試験は2035年までに38%のシェアを占めると予測されています。これは主に、FDAの21 CFR 610.12規制により、米国で認可されたすべてのワクチンと生物製剤の無菌性確認が義務付けられているためであり、2024年には米国で140億本以上の無菌注射剤が生産される見込みです。USP <71>がインキュベーション時間と方法の適合性要件を厳格化したことで規制圧力はさらに強くなり、バッチあたりの試験時間が15―20%増加しました。そのため、検証済みの無菌プラットフォームが構造的に恩恵を受けることになります。サーモフィッシャーサイエンティフィックの2024年Form 10-Kには、バイオ生産能力の拡大に16億米ドルの投資が報告されており、特に無菌試験用消耗品が主要な経常収益源として挙げられていることから、企業によって資本がこの分野に集中していることがさらに明らかにされています。理論的には、FDA や他の地域の保健当局は、非常に迅速な方法が実際に受け入れられるまで、培養に基づく確認を依然として要求するため、無菌試験は引き続き優位に立つと予想され、その結果、無菌試験の分野は 2035 年まで最後の製品リリースゲートとなります。一方、すべての EU GMP 施設で EMA 附属書 1 (2022) 規定が適用されることで、世界的に均一な需要が維持されます。

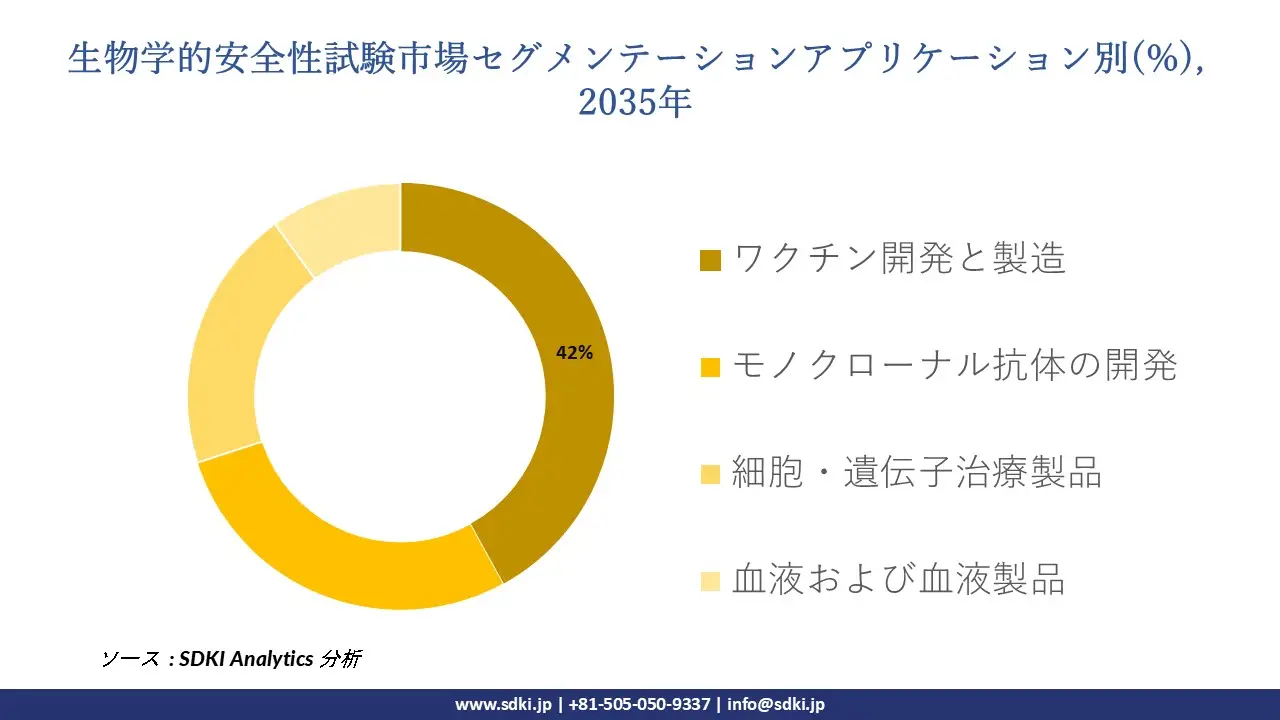

さらに、生物学的安全性試験市場はアプリケーション別に基づいて、ワクチン開発と製造、モノクローナル抗体の開発、細胞および遺伝子治療製品、血液および血液製品に分割されています。 2035年までに、ワクチン開発・製造は市場全体の42%を占めるようになります。これは、WHOとFDAの出荷前検査規制により、すべてのバッチで無菌性、エンドトキシン、マイコプラズマ検査を実施することが義務付けられ、検査量が増えるためだ。CDCは、2023年には世界のワクチン供給量が173億回に達すると報告しています。この規制は、FDA CBERの立場を裏付けるものであり、そのガイダンス(2022年)では、新しいプラットフォームの安全性に関するより広範な検査を求めており、ワクチンの総売上原価に占める品質管理のコストシェアは25―30%に上昇します。同社の設備投資もその規模に見合っており、Merck & Co.の2024年度年次報告書では、安全性試験ラボを備えたワクチンおよび生物製剤工場向けに主に85億米ドルの製造設備投資が計上されていることが明らかになっています。経済面では、ワクチンは他の選択肢よりも優れています。これは、ワクチンはロット生産頻度が高く単価が低いため、ロットごとに繰り返し試験が必要となるためです。一方、モノクローナル抗体はロットサイズが大きいため、構造的に高い試験量を維持できます。地理的には、米国BARDA(米国疾病対策予防センター)による69億米ドルのワクチン助成金(2020―2024年)は、長期的に国内市場の生産能力を確保します。

以下は、生物学的安全性試験市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

試験タイプ別 |

|

|

アプリケーション別 |

|

|

製品とサービス別 |

|

ソース: SDKI Analytics 専門家分析

生物学的安全性試験市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の生物学的安全性試験市場に関する市場調査と分析の結果、この地域の市場は予測期間を通じて年平均成長率(CAGR)12.5%で成長し、世界市場で最も急速に成長する地域になると予想されています。市場の成長は、研究開発分野への投資の増加に支えられています。経済協力開発機構(OECD)の報告書によると、韓国政府は2025年に公的研究開発投資を29.6兆ウォンに増額し、前年比11.5%増となる見込みです。この巨額投資はバイオテクノロジーおよび製薬研究を強化し、生物学的安全性試験の需要を直接的に増加させます。

SDKI Analyticsの専門家は、生物学的安全性試験市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

当社のSDKI市場調査アナリストは、北米の生物学的安全性試験市場が予測期間を通じて39%以上の市場シェアを獲得し、世界市場で支配的な地位を維持すると予測していることを明らかにしました。市場の成長は、規制当局による承認手続きの整備によって牽引されています。

北米では、新規バイオ医薬品の承認が生物学的安全性試験の需要を直接的に増加させています。例えば、2023年には、米国食品医薬品局(FDA)がバイオ医薬品承認申請に基づき18の新規バイオ医薬品を承認しましたが、そのうち12は希少疾病用医薬品指定製品であり、いずれも承認前後に無菌性や汚染検査を含む完全な安全性試験の実施が求められています。

承認されたすべてのバイオ医薬品は、定期的なバッチリリース試験を受けることが義務付けられており、試験の必要性は初期審査段階を超えて拡大しています。この活動は米国だけでなく、カナダにも影響を与えており、カナダ保健省はバイオ医薬品の品質と安全性データに関する一貫したエビデンス要件に従っています。

メーカーがこれらの製品の規制ファイルと進行中の生産バッチを準備するにつれ、北米全域の研究所では、投機的な開発ではなく実際の規制スループットに結びついた検証済みの生物学的安全性試験サービスに対する継続的な需要が見込まれています。

生物学的安全性試験調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、生物学的安全性試験市場見通しは、統合から高度統合へと移行しつつあります。市場見通しは、生物製剤、遺伝子治療、ワクチンの安全性を確保するために必要なアッセイ、サービス、プラットフォームを提供する、大規模で専門性の高いプレーヤーのグループによって形成されています。調査レポートでは、市場プレーヤーは、製品や技術の発売、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の生物学的安全性試験市場の成長において重要な役割を果たしている主要企業には、 Charles River Laboratories International, Inc.、Eurofins Scientific SE、 Thermo Fisher Scientific Inc.、SGS SA、Samsung Biologicsなどが含まれます。さらに、市場展望によると、日本の生物学的安全性試験市場における上位5社は、NAMSA Japan Services、 TÜV Rheinland Japan、 Fujirebio Holdings, Inc.、 SGS Japan、 Eurofins Japanなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

生物学的安全性試験市場ニュース

- 2025年3月、Ministry of Health & Family Welfareは、インド‑全国実験室ネットワークプログラムに基づき、現在165のバイオセーフティ実験室が稼働しており、そのうち11施設はBSL3施設、154施設はBSL2施設であることを確認する最新情報を発表しました。認定BSL2およびBSL3インフラの急速な拡大は、病原体処理、汚染管理、バイオセーフティ検証システムへの需要増加を促し、世界の生物学的安全性試験市場を強化します。

- 2024年12月、Science Tokyoは、組織体制の刷新の一環として、‑感染症科学とバイオセーフティ関連のイノベーションに焦点を当てたプログラムを含む、学際的な研究イニシアチブを強調しました。これらのイニシアチブは、研究能力の向上、研究室の能力強化、そして学術・臨床環境全体にわたる新たなバイオセーフティ技術の推進を通じて、日本の生物学的安全性試験市場を支援します。

生物学的安全性試験主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

生物学的安全性試験マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証