ブタジエン市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 合成ゴム別、プラスチックと繊維別、最終用途産業別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ブタジエン市場規模

ブタジエン市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)7.7%で成長すると予想されています。2035年には、市場規模は443億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は218億米ドルでしました。

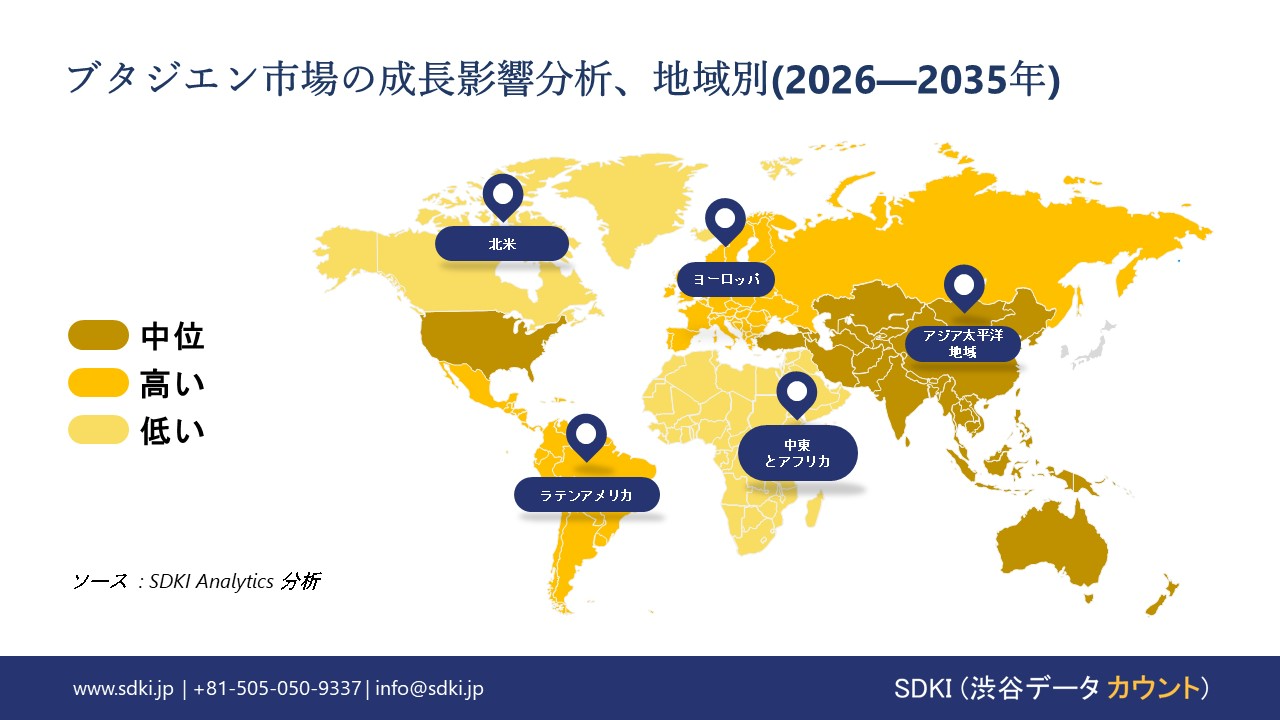

ブタジエンに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約42%の市場シェアを占め、市場を支配し続けると予想されます。また、最も高いCAGRで成長すると予想されるアジア太平洋地域は、今後数年間、有望な成長機会を示すことが見込まれます。この成長は、中国、インド、ASEANにおける急速な都市化、中流階級の消費の増加、そして自動車所有率の拡大が主な要因です。

ブタジエン市場分析

ブタジエンは、2つの共役二重結合を特徴とする4炭素オレフィンであり、非常に反応性の高い分子構造を有しています。工業化学においては、最終製品ではなく、主にガス状の原料として扱われます。その結合構造により重合反応に効率的に関与できるため、合成ゴムやエラストマー材料の製造における中核中間体として使用されています。当社のブタジエン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 蒸気分解装置と製油所のアップグレードによる副産物収率の向上-

当社の調査レポートによると、近年、世界の石油化学インフラは積極的に拡張・近代化されており、ブタジエン副産物の供給量を直接的に増加させています。例えば、インド化学肥料省は、石油化学分野におけるブタジエン生産量が測定可能と報告しており、報告単位全体にわたって一貫した大規模な生産量(1月は約35,024トン)が世界の原料供給の基盤となっていることを強調しています。

同時に、大手総合エネルギー企業は、エチレン原料の処理能力を向上させる下流クラッカー設備を備えた精製設備のアップグレードに正式に投資しています。この傾向は、高付加価値の副産物であるブタジエンの生産を促進すると見込まれます。例えば、Sinopecは新疆ウイグル自治区の精製・化学プロジェクトの大規模なアップグレードに着手しており、これには製油所の拡張に加え、エチレンクラッキングユニットの新設が含まれます。

したがって、こうしたインフラ整備は、世界的なブタジエン供給能力の増強に直結し、下流の合成ゴムおよびABSメーカーが依存する上流の供給力を強化します。ブタジエンは蒸気分解における副産物であるため、こうした能力増強は、世界市場におけるブタジエンの絶対量を増加させ、供給ボトルネックを緩和し、下流の派生製品への投資を促進することで、市場見通しを形作ります。

- 戦略的合弁事業とグローバル生産能力統合–

当社の調査レポートでは、ブタジエンとその誘導体の世界的供給基盤を再構築する具体的な企業行動を特定しています。その代表例として、INEOSとSinopecによる統合石油化学施設開発とABSプラントの共同建設を含む契約が挙げられます。これらの事業は、ブタジエンとその誘導体を含む幅広い石油化学製品ポートフォリオを網羅し、原料をより高付加価値の材料に変換することを含みます。

この提携により、中国上海の化学拠点における生産能力が拡大し、主要な世界的誘導体であるブタジエンとスチレンブタジエン共重合体の生産能力が正式に向上します。さらに、このような戦略的提携は、主要地域市場(中国、アジア太平洋)への参入障壁を低下させ、競争力のある価格設定と世界的な流通を支える生産規模を創出するため、世界的な成長の触媒となります。例えば、2010年代初頭には、旭化成とシェルが持続可能なブタジエン供給に関する契約を発表しました。

ブタジエン市場におけるブタジエンの輸出に関して、日本の地元企業はどのような利益を得るのですか?

当社の調査報告書では、ブタジエン市場は、明確な貿易フローと貿易協定に基づく特恵アクセスに支えられ、輸出バリューチェーン全体にわたって日本の市場プレーヤーに輸出機会を提供していることが明らかになっています。例えば、日本のアクリロニトリルブタジエンゴム(ABR)の輸出額は2023年に約123.6百万米ドルに達し、主な輸出先は中国と米国です。同年の日本から中国への輸出額は、米国と比較して高いと計算されています。

さらに、日本は2024年に香港(約6.9百万kg)や米国(約6.1百万kg)などの市場にもABSコポリマーを輸出しており、アジアと北米の両方のサプライチェーンに強固な基盤があることを示しています。これらの数字は、政府の出版物では原料ブタジエンの貿易データが詳細ではないにもかかわらず、日本のメーカーがブタジエン原料の高付加価値下流誘導体において競争力を持っていることを示しています。市場見通しは、RCEPやCPTPPなどの多国間協定によって形作られており、化学中間体および完成ポリマー輸出の関税削減により、ASEAN、オーストラリア/ニュージーランド、北米市場への特恵的なアクセスが改善されています。これらの協定は、日本の合成ゴムおよびABSメーカーの輸出競争力を強化する上で役割を果たしています。今後の市場見通しでは、アジア、ヨーロッパ、北米の自動車およびエレクトロニクス部門における付加価値製品の需要の増加に伴い、ブタジエン誘導体の輸出チャネルは今後10年間も重要な意味を持ち続けることが示唆されています。

市場の制約

当社の 市場展望:ブタジエンは極めて可燃性が高く不安定な物質であるため、そのサプライチェーンは新規参入企業にとって大きな抵抗となります。ブタジエンの輸送には、厳格な危険物規制を遵守しつつ、加圧または冷却された、あるいは24時間体制の温度管理が可能な特殊なタンクが必要です。そのため、輸送費が高騰し、輸送業者の選択肢が狭まります。小規模生産者は、安全な保管・輸送のために信頼できるパートナーを見つけるのに苦労しており、輸送期間の延長や日々のコストの上昇につながっています。このように、物流の複雑化は競争力に悪影響を及ぼし、起業リスクを高めます。これは、既に承認された輸送システムを導入している大手メーカーとの競争において、不利な状況を生み出します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ブタジエン市場レポートの洞察

ブタジエン市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

7.7% |

|

2025年の市場価値 |

218億米ドル |

|

2035年の市場価値 |

443億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ブタジエン市場セグメンテーション

ブタジエン市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は合成ゴム別、プラスチックと繊維別、最終用途産業別に分割されています。

合成ゴム別に基づいて、ブタジエン市場はさらにスチレンブタジエンゴム(SBR)、ブタジエンゴム(BR)、ニトリルブタジエンゴム(NBR)、スチレンブタジエンラテックス(SBL)に分割されています。 タイヤ業界におけるスチレンブタジエンゴム(SBR)の消費量は、2035年には約45%の市場シェアを占めると予測されています。国連国際貿易統計(UN Comtrade )の2024年報告書によると、合成ゴムの世界貿易額は年間580億米ドル以上に達すると推定されており、これが量的優位性の基盤となる可能性があります。さらに、国連環境計画(2022年)の化学的持続可能性フレームワークとUNECE車両安全基準が、摩耗と転がり抵抗の観点からタイヤの性能を間接的に規定しているため、規制の整合性もSBRの需要が持続している理由です。その結果、OEMタイヤはSBRコンパウンドを優先する配合に変更されています。企業による支援は非常に明白で、Goodyear Tire & Rubberは2024年のフォーム10-Kで先端材料に11億米ドルを投資すると発表し、一方ミシュランは2024年のユニバーサル登録文書で合成ゴムの研究開発に730百万ユーロという数字を明らかにし、これにより長期的なSBR生産能力が確保されます。経済的な観点からは、OECD(2023年)のポリマー産業の生産性データによると、乗用車用タイヤにSBRを使用するとBRと比較して性能単位あたり約18-22%コストが低くなるが、これは主にエマルジョン重合の効率によるものであります。WTO貿易統計(2024年)によると世界のタイヤ輸出の60%以上が中国、日本、韓国から来ており、アジア太平洋地域は引き続き主要市場となる可能性があります。これがSBRの固定需要の理由であります。

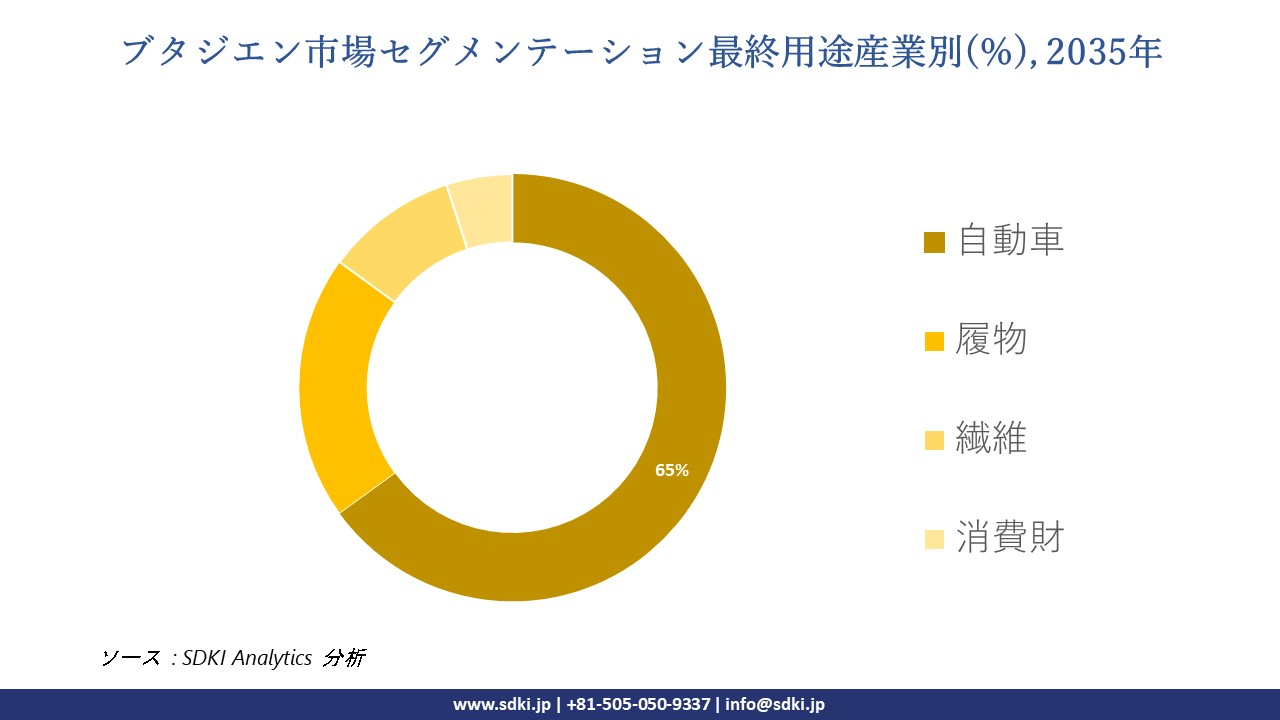

さらに、ブタジエン市場は、最終用途産業別に基づいて、自動車、履物、繊維、消費財に細分化されています。 自動車産業は、WTO(2024年)の報告によると世界の自動車生産台数が93百万台を超え、タイヤ、シール、耐衝撃プラスチックなどのSBRおよびBRベースの製品に対する需要が直接的に増加するため、2035年までに約65%という大きなシェアを維持し続ける可能性があります。UNECEの車両規制によりタイヤの摩耗と安全性の指標が世界的に統一されるため、政策主導の耐久性要件がこのシェアをさらに後押しし、OEMは疲労耐性が実証されたブタジエン由来のエラストマーを選択するよう促されます。企業投資は自動車部門の安定性を明らかにしています。BASFは2024年度年次報告書で自動車材料の拡張に9億ユーロを支出すると発表し、Continental AGは合成ゴムの最適化に関連する15億ユーロのタイヤセグメントの設備投資により、自動車需要の固定が保証されます。技術面では、OECD自動車材料データ(2023年)によると、ブタジエンエラストマーは高速走行時において、天然ゴム代替品と比較してタイヤ寿命を20-25%延長し、1キロメートルあたりのコストを低減することが示されています。地理的分布に関しては、国連工業統計(2024年)によると、アジアとヨーロッパが主要なプレーヤーであり、世界の自動車組立の約68%がこれらの地域に配分されており、自動車産業のブタジエン消費を構造的に支えています。

以下はブタジエン市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

合成ゴム別 |

|

|

プラスチックと繊維別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

ブタジエン市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域のブタジエン市場は、42%を超えるトップシェアを獲得し、世界市場で重要な地位を占めると予想されています。また、予測期間を通じて、同地域市場は9.4%のCAGRで最も急速に成長する地域になると予想されています。市場の成長は、天然ゴムの生産量の増加に支えられています。インドゴム委員会の報告によると、インドの天然ゴム生産量は、2024年10月時点で天然ゴム87,000トン、合成ゴム50,210トンに達しています。自動車生産台数の増加と輸出の伸びに加え、この拡大により、アジア太平洋地域はゴムおよび石油化学製品の世界的な拠点としての役割が強化され、タイヤからプラスチックまで、最終用途産業全体でブタジエンの需要が直接的に増加します。

SDKI Analyticsの専門家は、ブタジエン市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のブタジエン市場の市場調査と分析は、予測期間を通じて世界市場において堅調な成長が見込まれると予測されています。市場の成長は、化学品輸出と製造受注の増加に牽引されています。米国労働統計局の報告書によると、化学品製造輸出は2024年に力強い勢いを示しており、テキサス州だけで570億米ドルを記録し、インディアナ州は2024年に247億米ドルの輸出を達成しました。また、他の州からも注目すべき貢献があり、これは地域の化学品貿易の活発さを反映しています。この輸出の堅調さは、ブタジエン系化学品などの中間体に対する川下需要が複数のセクターで堅調であることを示しています。

ブタジエン調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、ブタジエン市場の見通しは(統合石油化学コンプレックス内では)統合的である一方、マーチャント市場の傾向は中程度に断片化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉えて、市場全体の見通しにおいて競争優位性を獲得しようとしていると述べています。

当社の調査レポートによると、世界のブタジエン市場の成長において重要な役割を果たしている主要企業には、ExxonMobil Chemical、LyondellBasell、SABIC、INEOS、LG Chemなどが含まれます。さらに、市場展望によると、日本のブタジエン市場における上位5社は、JSR Corporation、Zeon Corporation、Mitsubishi Chemical Corporation、ENEOS Corporation、Asahi Kaseiなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

ブタジエン市場ニュース

- 2025年12月、Michelin、IFPEN、 Axensは、バイオバタフライ研究開発プログラム‑における大きな進展を報告し、産業用実証装置が第一世代および第二世代バイオエタノールを100%バイオ由来のブタジエンに確実に変換できることを確認しました。このマイルストーンは、合成ゴムおよびエラストマー製造に使用されるバイオベース原料のスケーラブルな生産経路を検証し、持続可能なブタジエン生産への世界的な移行を加速させます。

-

2025年6月、Zeonは、植物由来原料からブタジエンとイソプレンを直接生産するバイオテクノロジープロセス開発に特化した新たな研究施設を米沢市に設立すると発表した。この投資は、合成ゴムのバリューチェーン全体における炭素排出量を削減する次世代生産技術を推進することで、日本におけるバイオベースブタジエンへの移行を加速させるものであります。

ブタジエン主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ブタジエンマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証