触媒コンバーター市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察の分析―製品タイプ別、材料タイプ別、車両タイプ別、地域別- 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

触媒コンバーター市場エグゼクティブサマリ

1) 触媒コンバーター市場規模

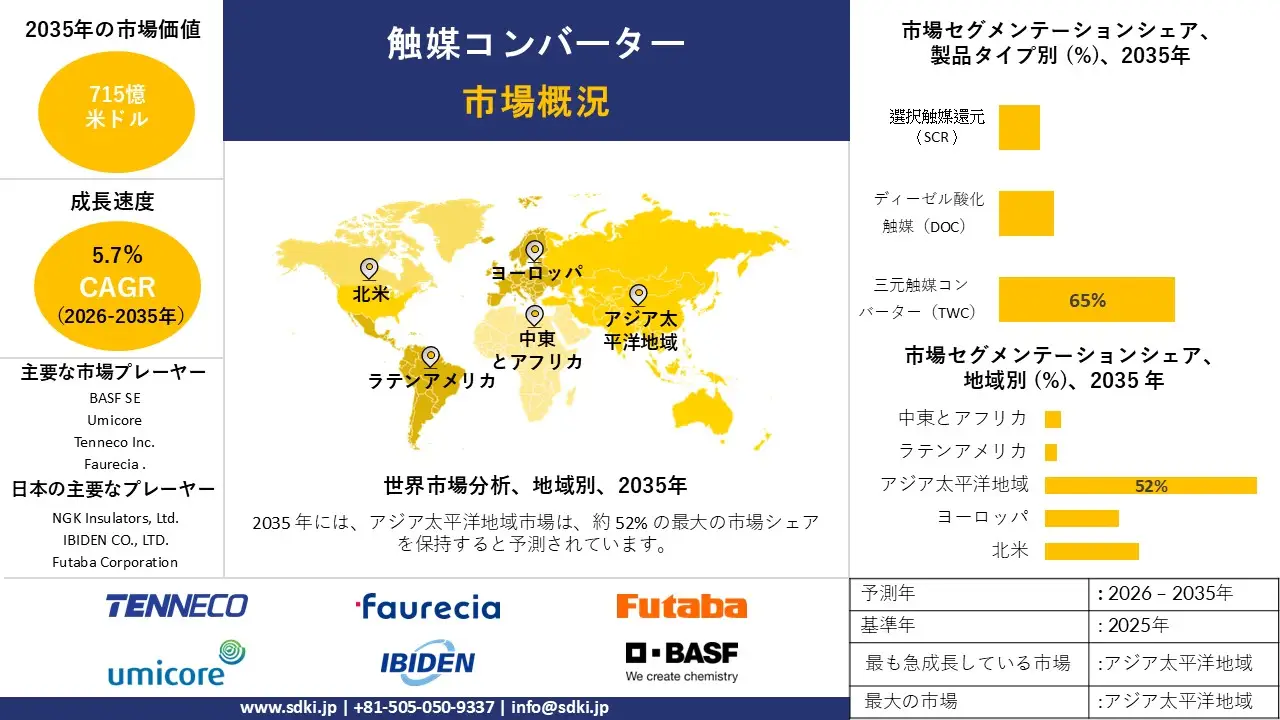

当社の触媒コンバーター市場調査レポートによると、市場は予測期間(2026-2035年)において5.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は715億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は412億米ドルに達しました。規制強化の加速とハイブリッド車の普及により、世界周辺地域における触媒コンバーターの需要が高まっています。

2) 触媒コンバーター市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に触媒コンバーター市場の傾向には、三元触媒コンバーター、ディーゼル酸化触媒、選択触媒還元(SCR)などの分野が含まれます。予測期間中に触媒コンバーター市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

三元触媒コンバータ |

アジア太平洋地域 |

6.2% |

新興市場におけるガソリンエンジンの優位性、ユーロ7規制への適合、白金族金属のリサイクル率の向上 |

|

ディーゼル酸化触媒 |

ヨーロッパ |

5.4% |

商用車の排出ガス基準、古い車両向けの改修プログラム、バイオ燃料の適合性要件 |

|

選択的触媒還元 |

北米 |

7.1% |

大型トラックのNOx規制、アンモニア供給システムの革新、長距離輸送の成長 |

|

リーンNOxトラップ |

日本 |

6.8% |

ハイブリッド車の最適化、軽自動車のコンパクト設計、コールドスタート排出ガス削減義務 |

|

ガソリン微粒子フィルター |

ヨーロッパ |

8.3% |

直噴ガソリンエンジンの採用、サブ23nm粒子規制、統合四元触媒システム |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 触媒コンバーターとは何ですか?

触媒コンバーターは、排気システムの一部であり、内燃機関の有害な汚染物質を触媒基質との酸化還元反応という形で化学反応させます。通常、プラチナ、パラジウム、ロジウムでコーティングされたハニカムモノリスで作られており、制御された温度下で一酸化炭素を二酸化炭素に、未燃焼炭化水素を水と二酸化炭素に、窒素酸化物を窒素と酸素に変換します。エンジンマニホールドとマフラーの間に設置され、エンジン性能を損なうことなく、Euro 6やTier 3などの排出ガス基準を満たすことができます。

4) 日本の触媒コンバーター市場規模:

日本の触媒コンバーター市場は、2035年までに年平均成長率(CAGR)3.4%で拡大すると予想されています。これは、ハイブリッド車の普及拡大と、市場を電動パワートレインへと徐々に移行させる長期的な脱炭素化目標のバランスを日本が取ろうとしていることによるものです。ハイブリッド車や高効率ガソリン車は、厳しい国内排出基準を満たしつつ、燃費と二酸化炭素排出量を削減するために、引き続き高度な触媒コンバーターを必要とします。環境省が発表した日本初の隔年透明性報告書によると、2022年度の温室効果ガス排出量の91.1%を二酸化炭素が占めています。運輸部門における燃料燃焼による排出量は、総二酸化炭素排出量の約17.9%を占めており、これもまた、国の温室効果ガス削減努力における道路輸送の重要性を浮き彫りにしています。当社の分析によると、これらの排出量プロファイルと政策優先事項は、日本が内燃機関車とハイブリッド車に対する規制を厳格化し、完全ゼロエミッション車の割合が時間とともに増加する中でも、高性能触媒コンバーターの需要が安定的に維持されることを示唆しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、触媒コンバーター市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

JP排出ガス基準へのOEMコンプライアンスアップグレードプログラム |

OEMプログラム採用率、型式承認通過率 |

厳しい排出規制、OEMモデルの更新サイクル、三元触媒設計との統合 |

日本の自動車メーカーはコンプライアンスと品質保証を重視し、堅牢な検証と供給安定性を備えた実績のあるサプライヤーを優先します。 |

高い |

|

老朽化した車両パーク用のアフターマーケット交換コンバータ |

認定インストーラーのネットワーク密度、保証請求の解決速度 |

車両の老朽化、検査に基づく交換、消費者による認定部品の選好 |

オーナーは信頼性と認定コンポーネントを重視し、検査センターやディーラー ネットワークと連携したブランドを強く好みます。 |

中 |

|

商用ディーゼル車両向けSCRおよびDOCシステム |

車両改修完了率、物流事業者との入札獲得率 |

商用車両の排出目標、地方自治体の調達方針、長距離輸送の効率要件 |

フリートオペレーターは、総所有コストと稼働時間を評価し、診断とメンテナンスサポートを統合したソリューションに対応します。 |

高い |

|

貴金属(PGM)リサイクルおよび回収サービス |

Mask |

|||

|

低PGMおよび代替触媒配合 |

||||

|

規制試験、認証、適合サービス |

||||

|

空気浄化およびプロセス排気用の工業用触媒システム |

||||

|

コンバーター向けの再製造および改修プログラム |

||||

ソース: SDKI Analytics 専門家分析

- 日本の触媒コンバーター市場の都道府県別内訳:

以下は、日本の触媒コンバーター市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

6.5% |

車両検査センターの高密度化、商用車更新プログラム、2025年排出ゾーン拡大 |

|

大阪 |

6.3% |

港湾都市の物流車両集中、中小企業向け車両補助金制度、地域大気質向上への取り組み |

|

神奈川 |

6.7% |

ハイブリッド自動車製造クラスター、横浜港輸出施設、産学触媒研究連携 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

触媒コンバーター市場成長要因

当社の触媒コンバーター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

世界的な排出規制の強化

主要自動車市場における規制強化は、触媒コンバーターの大規模導入を促進する大きな要因となっています。例えば、ヨーロッパ委員会は排出ガス規制「ユーロ7」を導入しました。これは2026年から全ての新型乗用車に、2028年からはバスとトラックに適用されます。この規制下では、新車は燃料の種類に関わらず、NOₓ、粒子状物質、そして追加規制排出物などの汚染物質に対するより厳しい規制を満たす必要があります。

同時に、規制の枠組みでは、触媒コンバーターなどの交換用汚染制御装置は、UN/ECE規制103に記載されているような関連排出ガス基準に適合して承認を受ける必要があると定められています。ユーロ7のような厳格な規制では、高度な触媒コンバーターの搭載が義務付けられており、自動車メーカーと車両所有者の両方が適合ユニットを購入するよう促されています。同様の規制強化はヨーロッパだけでなく世界中で進んでおり、こうした規制基準は複数の地域で需要を押し上げ、ひいては世界的な市場の成長につながっています。

-

大型車および商用車に対する規制圧力

排ガス規制はもはや乗用車に限定されず、規制当局は大型・中型商用車にもますます重点を置くようになり、触媒コンバータの需要範囲が拡大しています。例えば、米国環境保護庁(EPA)は、2027-2032年モデルを対象とする大型トラックの新たな温室効果ガス排出基準を最終決定しました。一方、Cummins Inc.などの企業は、将来導入が見込まれるユーロ7などの規制においてNOₓおよび粒子状物質の規制値がさらに厳しくなることを公に指摘しており、これが先進的な後処理システムの導入を促進します。

規制当局が厳しい排出ガス規制を乗用車だけでなく大型・中型商用車にも拡大するにつれ、触媒コンバーターの潜在的な需要基盤は世界中で拡大しています。さらに、カミンズのような大手エンジンメーカーが、将来のNOₓ規制や粒子状物質規制の強化により、より高度な排出ガス制御ハードウェアが必要になることを認識していることは、よりクリーンな商用輸送手段への世界的な移行を示唆しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 触媒コンバーター市場の世界シェア

SDKI Analyticsの専門家によると、触媒コンバーター市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.7% |

|

2025年の市場価値 |

412億米ドル |

|

2035年の市場価値 |

715億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

触媒コンバーター市場セグメンテーション分析

触媒コンバーター市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、材料タイプ別、車両タイプ別にセグメント化しました。

製品タイプ別では、三元触媒コンバーター(TWC)セグメントが最大の触媒コンバーター市場となり、2035年までに約65%のシェアを獲得する見込みです。これは、ロジウムプラチナ配合による酸化によるNOxの還元に加え、COとHCの同時酸化も行い、ガソリン直噴エンジンの理論空燃比の最大99%を変換できるためです。このタイプのリーダーシップは、さまざまな負荷で持続的な性能を維持するための閉ループフィードバックを提供するOBD-II準拠に関連しています。例えば、EPAが2024年4月に施行する現行の多種汚染物質排出基準では、排気管基準汚染物質規制において最大80%の準拠が報告されており、小型車におけるTWCの重要性が強調されています。当社の分析では、ゼオライトウォッシュコートの改良により硫黄中毒が緩和され、TWCが低排出ガソリンパワートレインの基盤となることが示されています。

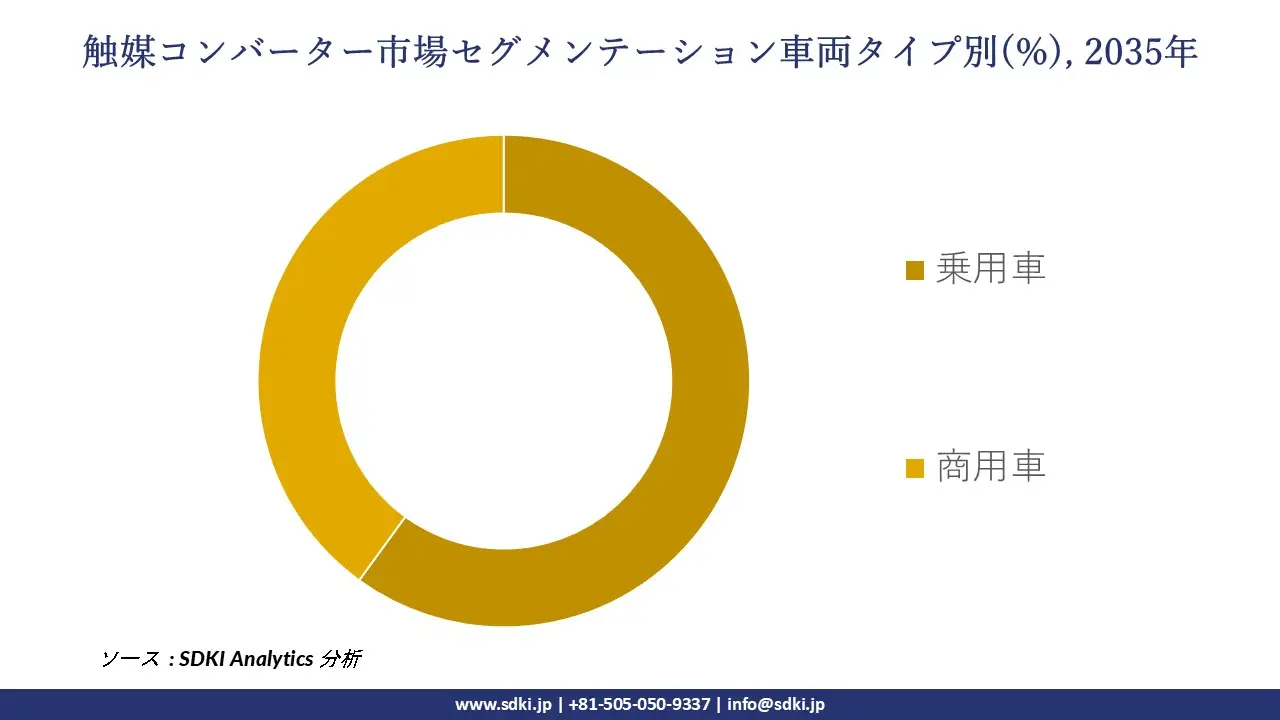

車両タイプ別では、SULEV形式でNMOGを90%削減するというCAFE目標を達成するためには、暖機運転を迅速化するために、排気量2リットル未満の小型ターボエンジンが必要となるため、乗用車セグメントは2035年までに総販売数の60%に達すると予想されます。このタイプの急増は、寒冷地サイクルでの性能を向上させる都市型電気ハイブリッド車に関連しています。NHTSAが2024年6月に発表した企業平均燃費基準では、乗用車は2031年モデルまでに複合燃費50.4 mpgを達成することが求められており、コンバーターへの効率化圧力が高まっています。当社のアナリストの見解によると、ゾーン触媒配置は、低減された適合ユニットのパワーで乗用車を強化するために最適なパッケージングに使用されます。

以下は、触媒コンバーター市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

材料タイプ別 |

|

|

車両タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の触媒コンバーター市場で調査された地域:

SDKI Analyticsの専門家は、触媒コンバーター市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

触媒コンバータ市場の制約要因

触媒コンバーターの世界的な市場シェアを阻害する大きな要因の一つは、ゼロエミッションパワートレインにおける排ガス後処理を不要とする電気自動車への移行の拡大です。世界的な脱炭素化政策の下、バッテリー電気自動車や燃料電池車が市場シェアを奪う中、内燃機関の設置基盤は時間とともに減少しており、三元触媒およびディーゼル酸化触媒の長期的な需要を圧迫しています。また、触媒の中核活性物質であるプラチナ、パラジウム、ロジウムなどの貴金属価格の予測不能性もコスト変動を増大させ、サプライヤーの利益率を圧迫しています。

触媒コンバーター市場 歴史的調査、将来の機会、成長傾向分析

触媒コンバーターメーカーの収益機会

世界中の触媒コンバーターメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

乗用車用先進3ウェイコンバータ |

北米 |

厳格なEPA排出基準と、規制に適合した車両に対する消費者の需要に牽引されてます |

|

大型トラック用ディーゼル酸化触媒 |

ヨーロッパ |

ユーロVI規制と強力な商用車近代化イニシアチブによって成長が支えられています |

|

コンパクトカー向けの手頃な価格のコンバーターソリューション |

ラテンアメリカ |

中流階級の自動車所有の増加と費用対効果の高い排出ガス対策への需要 |

|

ハイブリッドおよびEV対応触媒システム |

Mask |

|

|

老朽化した車両向けの改修ソリューション |

||

|

貴金属の回収とリサイクル |

||

|

高級車向け高性能コンバーター |

||

|

産業用触媒用途(自動車以外) |

||

ソース: SDKI Analytics 専門家分析

触媒コンバータの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、触媒コンバーター市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

コンプライアンス重視のOEMパートナーシップモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立されたOEMネットワークと、高度なコンバータ技術を要求する厳格な規制の施行により機能します |

|

持続可能性を重視したリサイクルモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

EUの強力な循環型経済の義務化と持続可能なサプライチェーンに対する消費者の好みにより効果的であります |

|

コストリーダーシップのアフターマーケットモデル |

ラテンアメリカ |

新興 |

ハイブリッド |

新興 |

中 |

チャネルが交換需要を支配しているため適用可能 |

|

イノベーション主導のハイブリッド車統合 |

Mask |

|||||

|

改修コンプライアンスサービスモデル |

||||||

|

プレミアムパフォーマンス差別化モデル |

||||||

|

産業排出制御の多様化 |

||||||

|

地域パートナーシップ拡大モデル |

||||||

ソース: SDKI Analytics 専門家分析

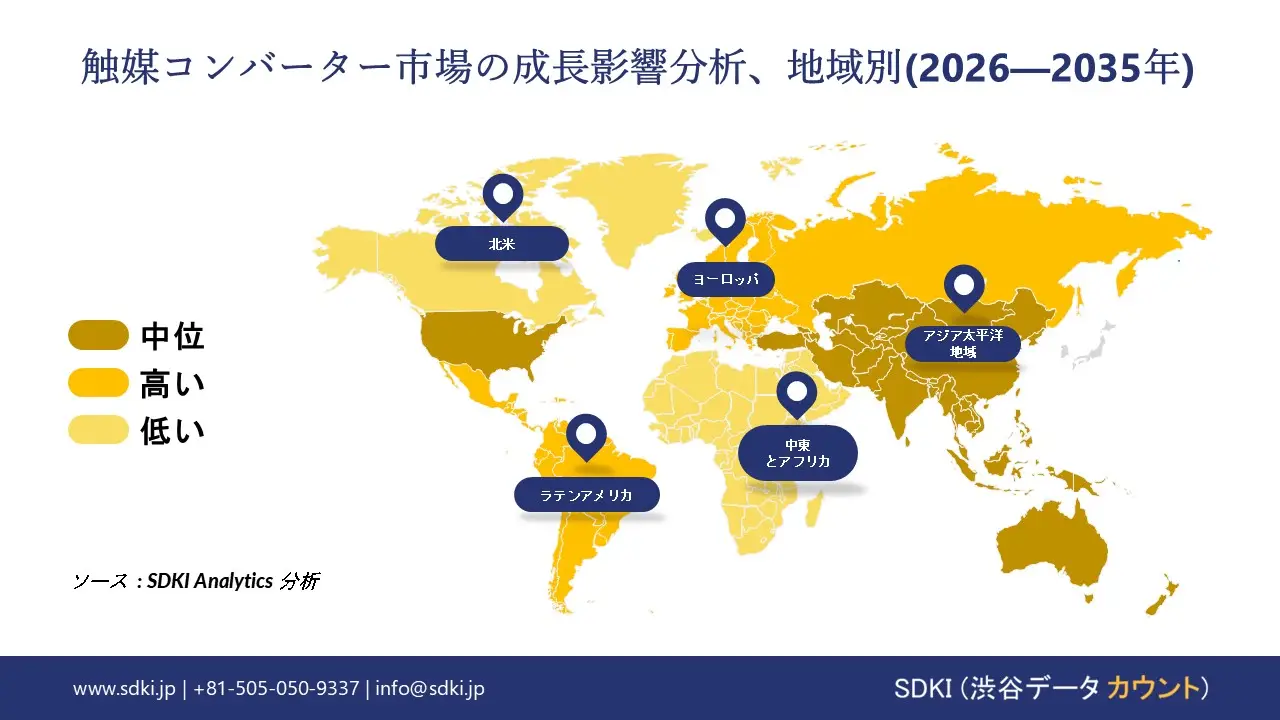

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の触媒コンバータ市場規模:

北米では、大型の小型自動車、連邦および州の厳格な排出ガス規制、依然として排気ガス後処理に依存するハイブリッドパワートレインの混合の増加に支えられ、触媒コンバーター市場が2035年まで年平均成長率3.9%で成長すると予想されています。アクチュエーターとパワートレインの電動化は進んでいますが、販売され稼働しているほとんどの車両は、窒素酸化物、一酸化炭素、炭化水素の制限を満たすために高度な三元触媒を必要とする内燃機関を使用し続けています。米国代替燃料データセンターの公式データによると、2023年12月時点で、米国には約3.56百万台のバッテリー電気小型自動車、約1.31百万台のプラグインハイブリッド電気自動車、約7.39百万台のハイブリッド電気自動車が登録されており、全国の小型自動車の大部分が依然として従来の内燃機関または触媒コンバーターを備えたハイブリッドシステムを使用していることを示しています。当社の分析によると、非常に大規模な旧式車両群と段階的な電動化のバランスにより、北米における触媒コンバーターの需要は、ユニット数の増加だけではなく、主に交換量とより効率的な触媒配合によって、緩やかながらも継続的に増加しています。

- 北米の触媒コンバーター市場の市場強度分析:

北米の触媒コンバーター市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

排出規制 |

非常に高い |

高い |

|

車両台数 |

高い |

適度 |

|

アフターマーケットの需要 |

Mask |

|

|

貴金属価格 |

||

|

電気自動車の影響 |

||

|

リサイクルインフラ |

||

|

技術基準 |

||

|

インポート依存関係 |

||

|

価格感度 |

||

|

流通チャネル |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの触媒コンバーター市場規模:

ヨーロッパの触媒コンバータ市場は、ユーロ6および将来のユーロ7規制により内燃機関車に厳しい排出ガス規制が継続される一方で、ゼロエミッション車がシェアを拡大する中で、2035年まで約3.6%の年平均成長率(CAGR)で成長すると予測されています。電気自動車や燃料電池車が急速に成長する一方で、内燃機関をベースとしたパワートレインは、予測期間の大部分においてヨーロッパの車両台数の大部分を占め続けるため、高度な排気後処理システムに対する需要が持続する可能性があります。ユーロスタットは2025年1月に、2023年にはヨーロッパ連合(EU)で1,548,417台のゼロエミッション乗用車が新規登録され、全新規乗用車登録台数の14.5%を占めると報告しました。これは、新車の約85.5%が依然として内燃機関またはハイブリッドシステムに依存していることを意味します。当社の分析によると、ゼロエミッション車の販売が加速していることと、既存の内燃機関車の在庫が豊富であることから、触媒コンバータはヨーロッパメーカーとアフターマーケットにとって不可欠な存在であり続ける可能性があります。ただし、車両の電動化が進むにつれて、成長率は徐々に緩やかになる可能性があります。

- ヨーロッパの触媒コンバーター市場の市場強度分析:

ヨーロッパの触媒コンバーター市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

|

排出規制 |

非常に高い |

非常に高い |

非常に高い |

|

車両台数 |

高い |

高い |

適度 |

|

アフターマーケットの需要 |

Mask |

||

|

貴金属価格 |

|||

|

電気自動車の衝撃 |

|||

|

リサイクルインフラ |

|||

|

技術基準 |

|||

|

インポート依存関係 |

|||

|

価格感度 |

|||

|

流通チャネル |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の触媒コンバーター市場規模:

アジア太平洋地域は、2035年までに世界の触媒コンバーター収益の約52.0%を占めると予想されており、中国、インド、その他の地域経済における内燃機関車両の最大の生産者および使用者としての地位を反映しています。この地域の大規模で現在も拡大中の車両保有台数と次第に厳しくなる排出ガス基準が相まって、オリジナル機器およびアフターマーケットチャネルの両方で三元触媒およびディーゼル酸化触媒に対する強い需要を支えています。中国国家統計局は2024年2月に、2023年末までに国内の民間用の自動車は約336.18百万台(乗用車186.68百万台を含む)となり、自家用車は約175.41百万台に達すると報告しました。当社の分析によると、単一のアジア太平洋地域市場における内燃機関車両のこのような大規模な設置基盤は、電気自動車の普及が徐々に増加しているとしても、触媒コンバーターの長期的な交換および改造の需要を支えています。

- アジア太平洋地域の触媒コンバーター市場の市場強度分析:

アジア太平洋地域の触媒コンバーター市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

適度 |

高い |

非常に高い |

高い |

適度 |

|

排出規制 |

非常に高い |

高い |

適度 |

低い |

低い |

|

車両台数 |

高い |

高い |

非常に高い |

高い |

適度 |

|

アフターマーケットの需要 |

Mask |

||||

|

貴金属価格 |

|||||

|

電気自動車の影響 |

|||||

|

リサイクルインフラ |

|||||

|

技術基準 |

|||||

|

インポート依存関係 |

|||||

|

価格感度 |

|||||

|

流通チャネル |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

触媒コンバーター業界概要と競争ランドスケープ

触媒コンバーター市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

触媒コンバーターとの関係 |

|

BASF SE |

ドイツ |

ガソリン、ディーゼル、代替燃料用の触媒コンバーターを含む排出触媒の製造業者。 |

|

Umicore |

ベルギー |

自動車用触媒および触媒コンバーター用貴金属群金属 (PGM) リサイクルの世界的リーダー。 |

|

Tenneco Inc. (DRiV) |

米国 |

Walker や DynoMax などのブランドの触媒コンバーターを含むクリーンエア製品を製造しています。 |

|

Faurecia (FORVIA) |

Mask |

|

|

Eberspächer |

||

|

Boysen Group |

||

|

Sango Co., Ltd. |

||

|

Benteler International |

||

|

Continental AG |

||

|

Katcon Global |

||

ソース: SDKI Analyticsの専門家による分析と企業のウェブサイト

触媒コンバーターの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| United Parcel Service |

|

||

| Aeon Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の触媒コンバーター市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

触媒コンバーターとの関係 |

|

NGK Insulators, Ltd. |

日本原産 |

世界的に普及している触媒コンバータ用セラミック基板(ハニカム構造)の製造メーカー |

|

IBIDEN CO., LTD. |

日本原産 |

ディーゼル微粒子フィルター(DPF)および触媒コンバーター用のセラミックハニカム基板を生産しています |

|

Futaba Corporation |

日本原産 |

触媒コンバータハウジングおよび部品を含む自動車排気システム部品のメーカー |

|

Calsonic Kansei Corporation (Marelli Corporation) |

Mask |

|

|

Yutaka Giken Co., Ltd. |

||

|

Katayama Kogyo Co., Ltd. |

||

|

Bosch Japan |

||

|

Denso Corporation |

||

|

Honda Parts |

||

|

Toyota Boshoku Corporation |

||

ソース: SDKI Analyticsの専門家による分析と企業のウェブサイト

触媒コンバーター 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 触媒コンバーター 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

触媒コンバーター市場最近の開発

世界および日本における触媒コンバーター市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

触媒コンバータ市場とのつながり |

|

2024年12月 |

BASF Environmental Catalyst and Metal Solutions (ECMS) / Airbus / Satair |

エアバス A320 機体向け VOZC™ コンバーターに VOC2.0™ 触媒テクノロジーを導入し、客室の排気から臭気のある VOC を 90% 以上除去するとともにオゾンにも対処し、信頼性と乗客の快適性を向上させました。 |

|

2025年9月 |

DENSO Corporation |

スパークプラグおよび排気ガスセンサー事業(触媒コンバータシステムに使用される酸素および空燃比センサーを含む)をNiterra Co., Ltd.,に譲渡する契約を締結し、排出ガス制御技術のリーダーシップを維持しながら電動化に注力します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証