回路保護市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析 - 保護デバイスタイプ別、最終用途別、電圧定格別、電流定格別、技術別、流通別、地域別― 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

回路保護市場規模

回路保護市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)6.5%で成長すると予想されています。2035年には、市場規模は1,135億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は605億米ドルがありました。

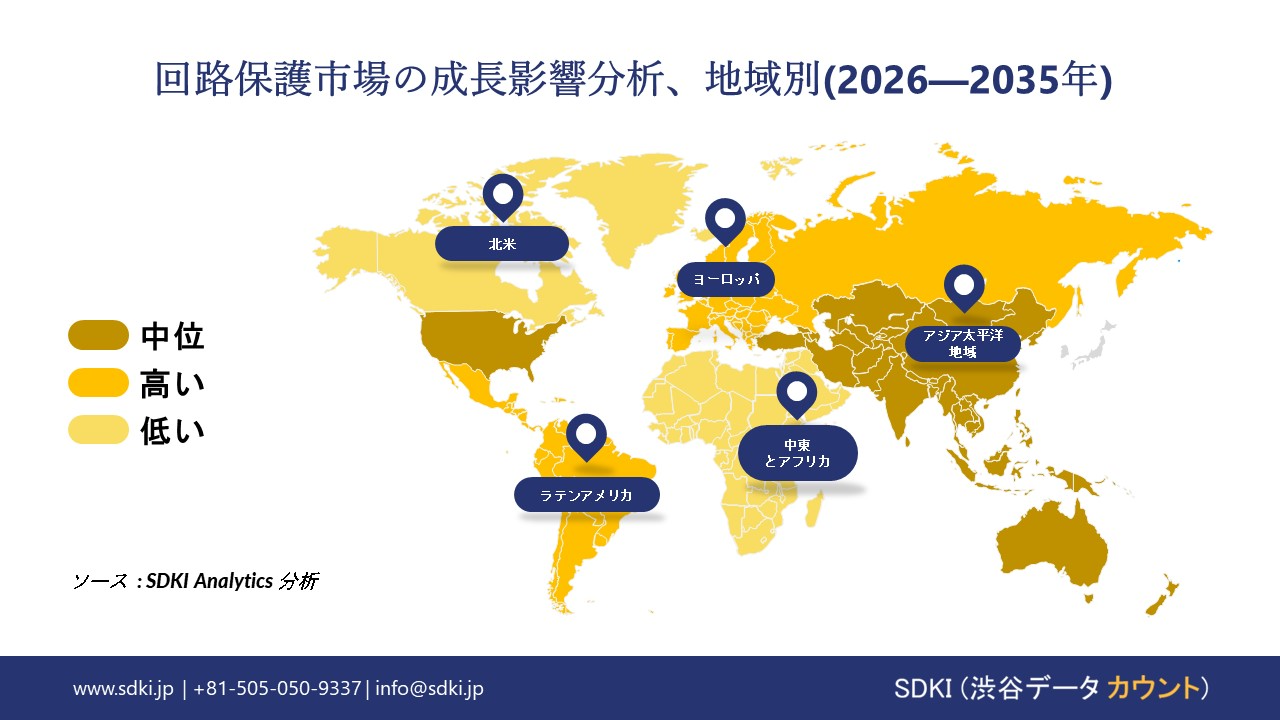

回路保護に関する当社の包括的な市場調査によると、アジア太平洋地域は予測期間を通じて約42.5%の圧倒的なシェアを維持し、引き続き圧倒的な地位を維持すると予想されています。同時に、アジア太平洋地域は最も高いCAGRで成長すると予測されており、今後数年間で最も有望で加速的な成長機会を示すことが見込まれています。この成長は主に、アジア太平洋地域特有の強力で相乗効果を生み出す要因によるものです。この地域は電子機器製造とEV生産の中心地であり、送電網の近代化と再生可能エネルギーインフラへの巨額の投資が行われており、急速な都市化とデジタル化も進んでいます。これらはすべて、高度な回路保護ソリューションを必要とする重要な傾向です。

回路保護市場分析

回路保護とは、過電流、短絡、過電圧、過度の発熱などによる回路の損傷を抑制するために、電気回路に安全装置を意図的に設置することです。これらの保護素子はフェイルセーフ装置と呼ばれ、故障が検出されると自動的に電力供給を遮断し、貴重な機器の損傷、電気火災の防止、そして人命の保護を実現します。このカテゴリに該当する装置には、ヒューズ、回路遮断器、過渡電圧抑制装置(TVS)、静電放電(ESD)保護装置、ガス放電管(GDT)など、多岐にわたります。当社の回路保護市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 太陽光発電設備の急増 -

大規模太陽光発電設備の急増は、高電圧回路保護の大きな要因となっています。なぜなら、こうした設備は変動する電力負荷の安全な運用を確保するために直流ブレーカーとヒューズを必要とするからです。このインフラ整備は大規模です。米国エネルギー情報局(EIA)は、2025年までに米国の電力網に63ギガワット(GW)の新たな大規模発電設備が追加されると予測しており、その大部分は太陽光発電によって賄われるとしています。アナリストの見解では、この記録的な設備容量増加には、インバーターやコンバイナーを保護するための特殊な回路保護装置を数百万台単位で導入する必要があると考えられます。これは、再生可能エネルギー向け保護装置メーカーにとって、直接的で収益性の高い収益源となります。

- EV販売の急増-

世界的なEVへの移行は、車載グレードの回路保護、すなわちバッテリーの安全性を確保するための高電圧ヒューズや焦電スイッチといった分野において、巨大な新市場を生み出しています。その高い普及率は販売数からも裏付けられています。IEAによると、2025年には電気自動車の世界販売台数は20百万台を超え、これは世界で販売される自動車の4分の1に相当します。当社の分析によると、このEVの急増により、自動車メーカーは熱暴走を回避し、高電圧パワートレインを保護するために、すべての車両に高度な回路保護システムを組み込む必要に迫られており、対応可能な部品サプライヤーの総数は飛躍的に増加しています。

回路保護市場における回路保護製品の輸出に関して、日本の現地企業はどのような利益を得るのですか?

日本の回路保護装置メーカーは、ハイテク電子機器産業において自国が主要サプライチェーンであるという事実を戦略的に活用し、世界市場における輸出プレゼンスを高めています。世界が高度な「電子デバイス」やパワーモジュールに依存し続けるにつれ、これらのモジュールへの依存度が高まる傾向にあり、ハイリスクな用途において高い信頼性を誇る日本製の保護部品の需要が急増しています。財務省の統計に基づく電子情報技術産業協会(JEITA)の情報によると、電子機器の輸出額は2025年8月に5,326億円に達すると予測されています。当社のアナリストの見解では、この高い月間輸出額は、TDKやFuji Electricなどの国内企業にとって、それらに組み込まれる高度なヒューズやブレーカーを世界のテクノロジー業界に輸出する大きな手段となり、業界にとって重要なTier-2サプライヤーであり続けることを保証します。

さらに、日本市場のプレーヤーは、産業機械分野における日本の優れた評判と貿易関係を享受しています。当社の調査によると、日本の産業用部品に対するこうした安定した需要は、世界中の日本製機械の設置基盤の維持・更新という点で、日本の回路保護部品サプライヤーに安定した収益源を保証しています。日本の輸出志向型産業の高い基準を念頭に置いた製品開発を行うことで、これらの企業は高価格を実現し、国際市場において低コストの競合他社に対抗することが可能になります。

市場の制約

当社の調査レポートによると、生産コストを押し上げる商品価格の変動など、いくつかの主要な要因が予測期間中の市場拡大を鈍化させると予想されています。例えば、リテルヒューズの2024年10-K報告書によると、同社は銅、亜鉛、錫、金、銀などの金属の商品価格変動に大きく影響を受けており、価格上昇は生産コストの増加につながります。回路保護製品はコモディティ集約型の材料に依存しており、世界的な金属価格の継続的な変動は予測不可能な投入コストのインフレを引き起こし、価格設定やヘッジによって必ずしも緩和できるとは限らず、市場拡大を著しく阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

回路保護市場レポートの洞察

SDKI Analyticsの専門家によると、回路保護市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

6.5% |

|

2025年の市場価値 |

605億米ドル |

|

2035年の市場価値 |

1,135億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

回路保護市場のセグメンテーション

当社は、回路保護市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、保護デバイスタイプ別、最終用途別、電圧定格別、電流定格別、技術別、流通別にセグメント化されています。

回路保護市場は保護デバイスタイプ別に基づいて、サーキットブレーカー、ヒューズ、サージプロテクター/SPD、過渡電圧抑制装置(TVS)、突入電流リミッタ、モバイル電源保護およびその他に分割されています。詳細な調査レポートによると、サーキットブレーカー分野は2035年までに42%という圧倒的な市場シェアを維持すると予測されています。サーキットブレーカーは電気インフラの安全確保において重要な役割を果たしているため、市場見通しは依然として非常に良好です。故障を遮断した後にリセットできるため、使い捨てヒューズに比べて運用上の大きな利点があります。

この需要の主な原動力は、電力インフラの近代化と拡張に向けた世界的な巨額投資です。例えば、米国エネルギー情報局(EIA)は2024年7月に、米国の投資家所有の電力会社による設備投資が2023年に23%増加すると報告しました。送電網および発電設備へのこうした大規模かつ継続的な投資は、信頼性の高い遮断器に対する持続的で膨大な需要に直接つながり、遮断器が市場におけるリーダーシップを確立することになります。

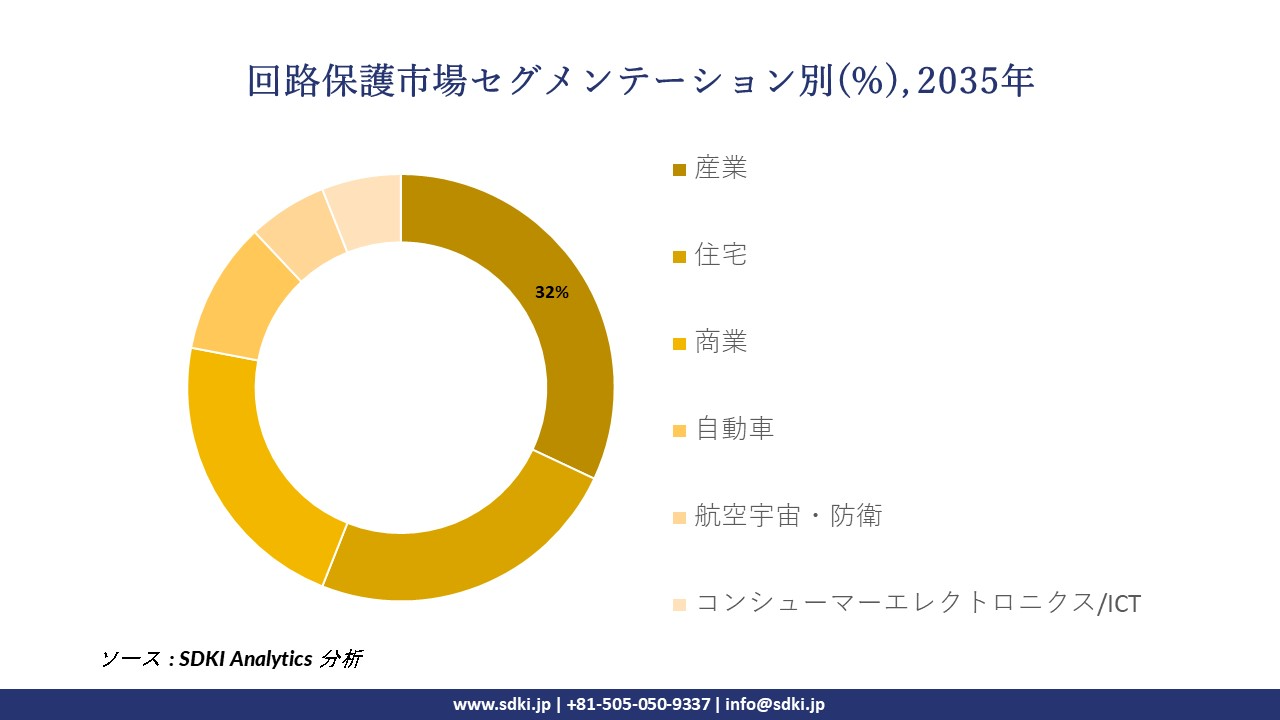

最終用途に基づいて、産業、住宅、商業、自動車、航空宇宙・防衛、コンシューマーエレクトロニクス/ICTに分割されています。産業部門は2035年までに市場の32%という大きなシェアを獲得すると予想されています。製造業やプロセス産業では高価な機械や継続的な稼働に対する堅牢な保護が求められているため、産業用途の市場見通しは一貫して明るいと見られています。

回路保護装置は、工場やプラントにおけるコストのかかるダウンタイムや機器の損傷を防ぐ上で不可欠です。運用上の安全性と信頼性を確保する上で不可欠なこの役割は、産業分野からの安定した需要を牽引し、予測期間を通じて最大の最終用途カテゴリーとしての地位を支えています。

以下は回路保護市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

保護デバイスタイプ別 |

|

|

最終用途別 |

|

|

電圧定格別 |

|

|

電流定格別 |

|

|

技術別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

回路保護市場の傾向分析と将来予測:地域市場展望の概要

アジア太平洋地域の回路保護市場は近年急速な成長を遂げており、予測期間中は年平均成長率(CAGR)11.3%を記録すると予想されています。再生可能エネルギーの拡大と系統連系に関する国の規制が、この地域の市場成長を支えています。当社の専門アナリストは、この市場が今後1年間で約42.5%のシェアを獲得し、世界をリードする地位を確保すると予測しています。

太陽光発電と風力発電に対する政府の積極的な目標設定は、発電設備の大規模な導入を促進しており、発電ポイントと系統連系ポイントの両方で広範な回路保護が求められています。中国国家エネルギー局(NEA)は、2023年だけで216GWの太陽光発電設備が導入され、同年の累計発電容量は609.49GWに達すると報告しています。各大規模太陽光発電所には、接続箱とインバータ用の専用の直流遮断器、サージ保護装置(SPD)、ヒューズが必要であり、この地域では回路保護の需要が生じています。

SDKI Analyticsの専門家は、回路保護市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパの回路保護市場は、EUによるEV充電インフラ整備の義務化に伴い発展しています。ヨーロッパ連合(EU)の代替燃料インフラ規制(AFIR)は、全加盟国に対し、電気自動車(EV)充電インフラの整備目標を定めています。この規制では、2025年までにバッテリー電気自動車1台あたりの最低総出力を1.3kWとし、ヨーロッパ横断交通網(TEN-T)沿いに60kmごとに急速充電ステーション(150kW以上)を設置することが義務付けられています。これにより、故障電流やスイッチング過渡現象に対処するために、複数の高電流DC回路遮断器、DCヒューズ、堅牢なサージ保護装置(SPD)を必要とするDC電源充電ステーションの需要が高まり、高電力回路保護部品の市場成長を支えています。

回路保護調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、回路保護市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の回路保護市場の成長において重要な役割を果たしている主要企業には、Littelfuse, Inc.、Schneider Electric SE、Eaton Corporation plc、ABB Ltd.、Siemens AGなどが含まれます。さらに、市場展望によると、日本の回路保護市場における上位5社は、Mitsubishi Electric Corporation、 Fuji Electric Co., Ltd.、 Toshiba Corporation、 Nitto Kogyo Corporation、 TDK Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

回路保護市場ニュース

- 2025 年 7 月、ABB は AI データ センターおよび病院向けに予測分析機能を備えた次世代の空気遮断器 SACE Emax 3 を発売しました。

- 2025 年 2 月、 Semtech Corporation は、AEC-Q100 規格に準拠した車載 Ethernet インターフェイス用の過渡電圧サプレッサー RClamp10022PWQ を発表しました。

回路保護主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

回路保護マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証