- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

複合材料修理市場規模

2026―2035年の複合材料修理市場の市場規模はどのくらいですか?

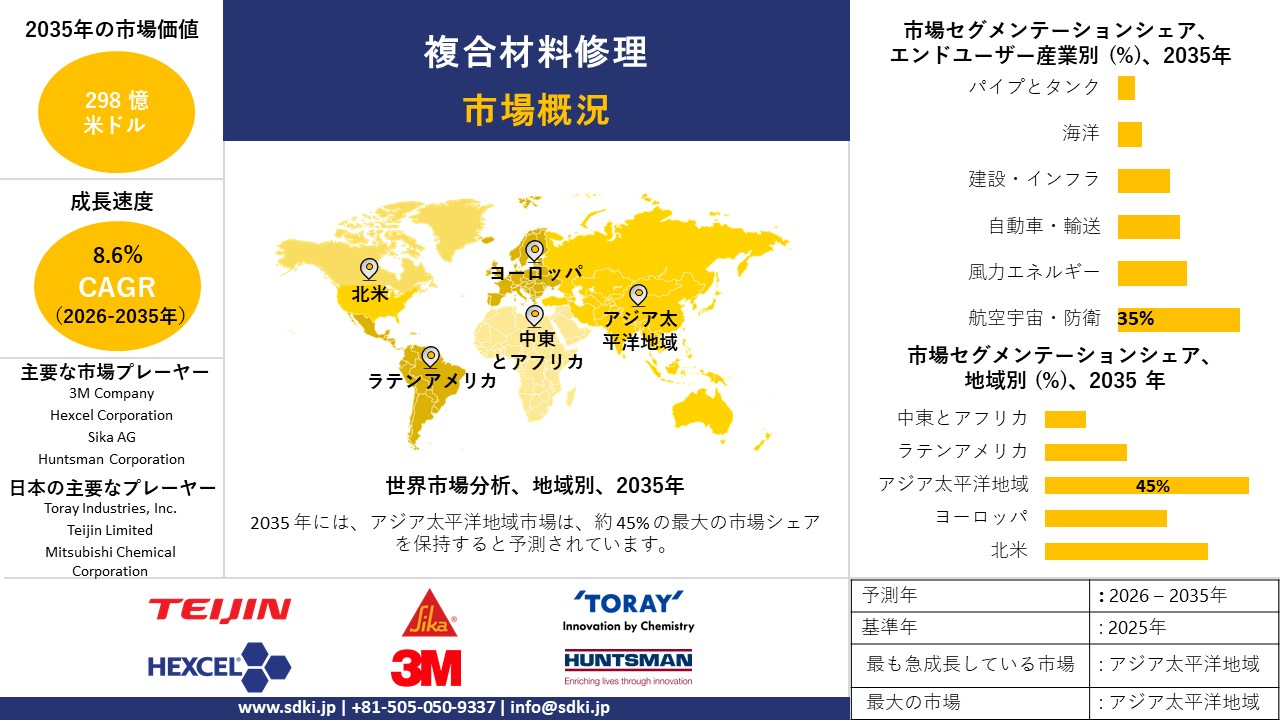

複合材料修理市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)中に年平均成長率(CAGR)8.6%で成長すると予想されています。将来的には、市場規模は298億米ドルに達すると見込まれています。しか.し、当社の調査アナリストによると、基準年の市場規模は20.4億米ドルでしました。

複合材料修理市場において、市場シェアの面でどの地域が優位に立つと予想されますか?

複合材料修理に関する当社の市場調査によると、アジア太平洋地域は予測期間中、約45%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域は今後数年間、有望な成長機会を示すと見込まれています。この成長は主に、同地域における急速なインフラ整備によるものです。

複合材料修理市場分析

複合材料修理とは何ですか?

複合材料修理は、高強度繊維強化材料と樹脂を用いて損傷した構造物を修復するメンテナンスプロセスです。このプロセスでは、繊維強化材にポリマー樹脂を浸透させ、硬化と呼ばれる化学反応を経て強固な固体を形成します。この方法は、耐腐食性、高い強度対重量比、そして複雑な形状にも適用できる能力といった点で高く評価されています。

複合材料修理市場における最近の傾向は何ですか?

当社の複合材料修理市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 商用航空機の機体拡張と機体整備サイクルの老朽化 –

当社の調査レポートによると、ボーイングとエアバスが報告した記録的な航空機のバックログは、世界の機体群における複合材機体の長期的なリスクを高めています。Boeingの2024年フォーム10-Kによると、Boeingは2024年12月31日時点で5、600機を超える商用航空機のバックログを報告しています。さらに、エアバスSEは2024年ユニバーサル登録文書で、2024年の商用航空機のバックログが8、598機であると述べています。これらの航空機には、胴体部分、翼ボックス、操縦翼面など、広範囲にわたる炭素繊維強化ポリマー構造が組み込まれています。これに加えて、連邦航空局は、運航会社に対し、14 CFR Part 121およびPart 145修理ステーション規則に基づく継続的な耐空性整備プログラムを遵守することを義務付けており、これらの規則は、航空機の運用寿命全体にわたって構造検査と承認された修理手順を義務付けています。この規制に基づく保守枠組みは、複合補修材、接着パッチシステム、スカーフ補修、および認定補修サービスに対する長期的な需要を生み出す。

- 風力タービンブレードの経年劣化と世界の再生可能エネルギー資産のメンテナンス –

当社の調査レポートによると、政府が報告する風力発電容量の拡大により、設置済みの複合材ブレードの劣化リスクが高まっています。米国エネルギー情報局は、2024年の電力年次報告書で、米国の風力発電容量が2024年末までに150ギガワットを超えたと述べています。国際エネルギー機関は、2024年の世界エネルギー見通しで、2024年までの世界の風力発電容量の拡大を明らかにしました。風力タービンブレードは主にガラス繊維と炭素繊維の複合材で製造されています。時間の経過とともに、先端部の侵食、落雷による損傷、疲労亀裂などにより、ブレードの交換ではなく複合材の修理が必要になります。世界中で設置されている多くのタービンは、稼働寿命が10―20年に達しており、ブレードの修理が交換よりも経済的に有利になっています。米国と欧州連合の両方の政府による再生可能エネルギー目標は、長期的な風力発電の導入を支援する2023―2024年の政策枠組みの下で引き続き有効です。こうした既存設備の増加と老朽化したインフラにより、現場での複合材料修理材、樹脂注入システム、および補強技術に対する強い需要が生まれています。

複合材料修理市場は、日本の市場参入企業にどのようなメリットをもたらすのですか?

複合材料修理は、日本企業がサプライチェーンのあらゆる部分にアクセスできるビジネスチャンスを生み出します。日本は国内生産統計と輸出情報の両方を提供しています。経済産業省が実施する現行生産調査によると、日本は2023年に500百万円相当の航空機とその部品を生産しており、複合材料修理作業に対する継続的な需要が確立されています。日本税関のデータによると、HS 8803に分類される航空機部品の輸出総額は2024年に1、1310億米ドルに達し、米国が主な輸出市場となっています。これら2つの政策勢力は、支援を通じて二重のメカニズムを形成しています。経済産業省が現在「航空宇宙産業ビジョン2030」として存在する航空宇宙産業ビジョンの更新版は、2023年の更新版によると、高い経済的価値と高度な材料能力を生み出すMROサービスに焦点を当てています。経済安全保障促進法は、航空宇宙サプライチェーンを重要インフラとして確立し、2025年まで政府の資金援助プログラムを可能にしています。日本銀行の短観調査報告によると、輸送機器メーカーの景況感は改善し、建設的な市場見通しを形成しています。三菱重工業の2024年証券報告書では、同社が民間航空市場向けライフサイクルサービスをどのように拡大していくかが示されている一方、IHIの2024年年次報告書では、国際航空会社顧客を支援するサービスへの投資を通じてMRO能力を増強する計画が示されています。国際的な航空機輸出と国内機材の近代化が相まって、複合材料修理のニーズが加速し、2035年までに日本の国内MRO事業および世界の航空宇宙サプライチェーンにおける地位が強化される可能性があります。

複合材料修理市場に影響を与える主な制約要因は何ですか?

当社の調査報告書によると、複合材の修理は、重要な材料や部品のサプライチェーンのリードタイムが長いことが制約となっています。例えば、Spirit AeroSystemsの2023年10-K報告書によると、同社は「特定の部品や原材料が、サプライヤーのパフォーマンスや外部の混乱により入手できない、または遅延した場合」、事業に重大な損害が生じる可能性があると報告しています。これは、特殊な繊維、樹脂、工具に依存する複合材料修理分野において、遅延リスクが存在することを示しています。サプライヤーのボトルネックは、修理作業の遅延だけでなく、在庫保管コストや再認証費用の増加にもつながるからです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

複合材料修理市場レポートの洞察

複合材料修理市場の将来見通しはどうですか?

SDKI Analyticsの専門家によると、複合材料修理市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年の(CAGR) |

8.6% |

|

2025年の市場価値 |

20.4億米ドル |

|

2035年の市場価値 |

298億米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

複合材料修理市場はどのように区分されていますか?

当社は、複合材料修理市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、補修タイプ別、エンドユーザー業界別、材料タイプ別、および補修プロセス別によってセグメント化されています。

複合材料修理市場は、エンドユーザー産業別にどのように区分されていますか?

最終用途産業別に見ると、複合材料修理市場はさらに航空宇宙・防衛、風力発電、自動車・輸送、建設・インフラ、海洋、パイプ・タンクといった分野に細分化されます。 航空宇宙・防衛産業は、2035年まで35%の市場シェアを維持する見込みです。これは、米国FAAのデータによると、2024年には802、423機の商用航空機が稼働状態にあるためです。FAAの14 CFR Part 43整備規則では、航空会社は認定された複合材料修理サービスを利用する必要があります。これは、航空会社が認定された供給元から入手しなければならない主要構造の承認済み修理手順を義務付けているためです。RTX Corporationは、老朽化した複合材を多用する機材のライフサイクルサービスの必要性から、MRO収益の成長が継続したため、2024年の売上高が807億米ドルに達したとForm 10-Kで報告しました。Boeingの2024年年次報告書では、商用機の受注残が44、000機であることが示されており、同社が長期間にわたり複合材製の機体を納入し、高い修理要件を維持することが確認されました。OECD加盟国は、軍用複合材プラットフォームに規制された修理サイクルが必要だったため、2023年に防衛に7兆米ドルを費やしました。

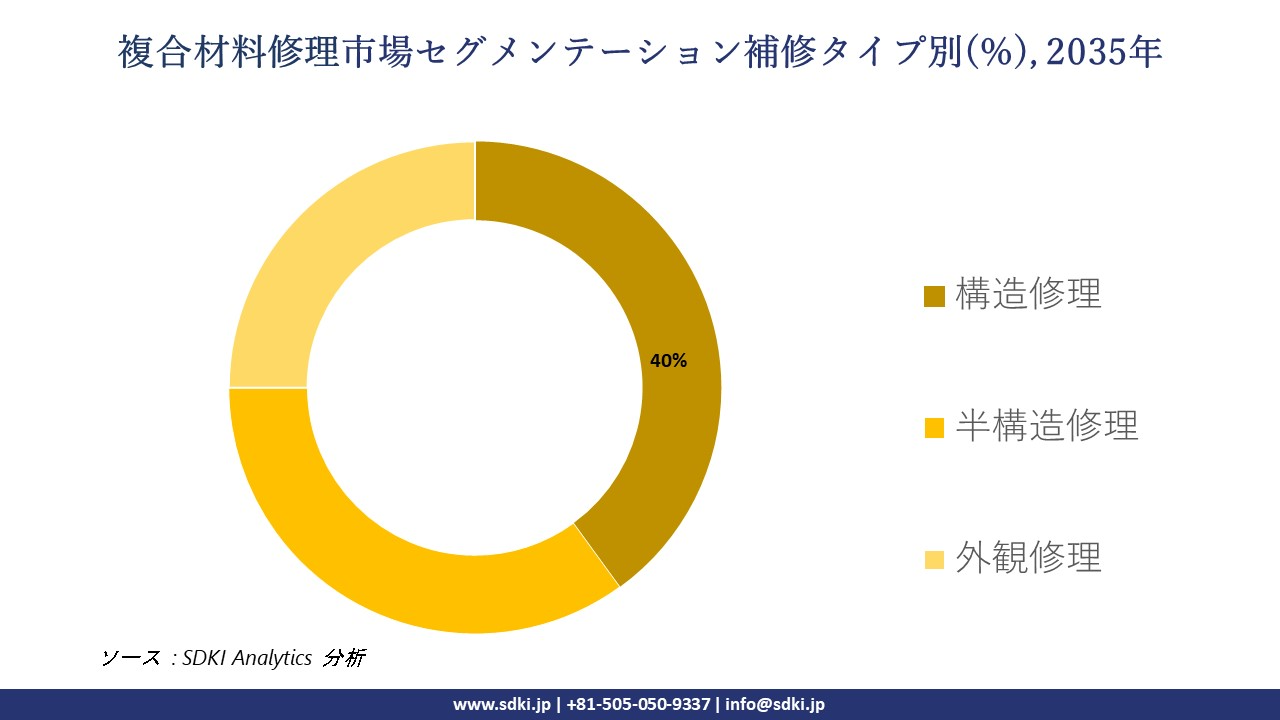

複合材料修理市場は、補修タイプ別によってどのように区分されますか?

さらに、複合材料修理市場は、補修タイプ別に基づいて、構造修理、半構造修理、外観修理に細分化されています。 構造修理は、2035年までに市場シェア40%を達成すると予想されています。これは、2024年のFAA耐空性指令活動が1200を超える指令に達し、その中には荷重を支える機体部品の認証済み構造複合材料修理を要求する指令が多数含まれていたためです。2023年に改訂された欧州航空安全機関のCS-25認証基準は、複合材胴体の承認済み構造修理方法を要求しており、高額な構造修理サービスに有利な高い技術要件を定めています。エアバスは、2024年の売上高が692億ユーロに達したと報告し、定期検査期間を通じて航空機の運用時間を延長するのに役立つ構造メンテナンス契約を含む、成長を続けるサービス収益を強調しました。ロッキード・マーティンは、Form 10-Kによると、2024年の純売上高が676億米ドルに達したと報告しており、同社の維持プログラムは軍用複合材プラットフォームからの継続的な構造修理収入をもたらしています。米国国防総省の予算権限は、2024会計年度に8420億米ドルに達し、重要な任務修理をサポートする構造維持のための資金が確立されました。

以下に、複合材料修理市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

補修タイプ別 |

|

|

エンドユーザー業界別 |

|

|

材料タイプ別 |

|

|

補修プロセス別 |

|

ソース: SDKI Analytics専門家による分析

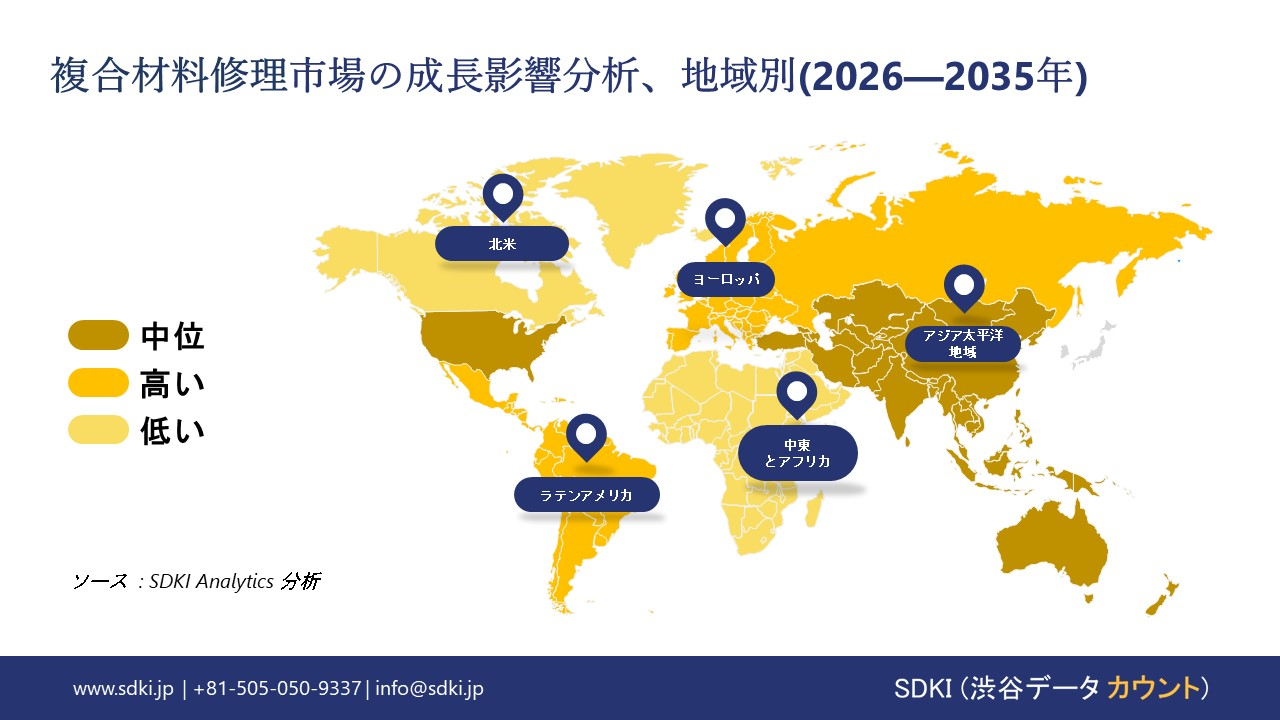

複合材料修理市場の傾向分析と将来予測:地域別市場概況

当社の調査レポートによると、アジア太平洋地域の市場は、予測期間中に45%という高い収益シェアを占め、年平均成長率(CAGR)7.2%で成長すると見込まれています。中国と日本の国家産業戦略は、ライフサイクル全体にわたる修理インフラを必要とする複合材料集約型セクターの拡大を牽引しています。中国国家統計局は、2024年もハイテク製造業の生産高が継続的に増加すると述べており、一方、日本の経済産業省は、産業競争力政策の下で、航空宇宙および先端材料開発に関する取り組みを一貫して推進していると述べています。航空機、風力発電設備、先進的なモビリティプラットフォームが中国と日本で拡大するにつれ、複合材料部品は、運用寿命全体にわたって検査、接着修理、および補強ソリューションを必要としています。

SDKI Analyticsの専門家は、複合材料修理市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics専門家による分析

北米における複合材料修理市場の市場実績はどのようなものですか?

当社の調査レポートによると、北米市場は予測期間中に2番目に大きな収益シェアを獲得する見込みです。連邦政府の資金によるインフラ改修プログラムが、米国とカナダ全土における複合材料修理市場の拡大を牽引しています。米国インフラ投資雇用法は2025年まで資金拠出を継続しており、米国運輸省は複数年にわたる橋梁および公共交通機関の改修予算について言及しています。一方、カナダインフラ省は、カナダ投資計画に基づき2024―2025年まで資金提供を継続すると報告しています。これらのプログラムは、老朽化した橋梁、パイプライン、および公共交通機関の資産の寿命延長を優先しており、繊維強化ポリマーラップや構造用複合材パッチシステムの需要を高めています。

複合材料修理調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、複合材料修理市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されているとのことです。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

複合材料修理市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査報告書によると、世界の複合材料修理市場の成長において重要な役割を担う主要企業には、 3M Company、Hexcel Corporation、Sika AG、Huntsman Corporation、Dow Incなどが含まれます。

複合材料修理市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の複合材料修理市場における上位5社は、Toray Industries、 Inc、Teijin Limited、Mitsubishi Chemical Corporation、Sumitomo Bakelite Co、Nippon Paint Holdings Co.、 Ltdなどであります。

この市場調査レポートには、世界の複合材料修理市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

複合材料修理市場における最新のニュースや開発は何ですか?

- 2026年2月、Karman Space & Defenseはシーマン・コンポジットとMSC LLCの買収を完了し、先進複合材料とエンジニアリングシステムを防衛・航空宇宙製品ポートフォリオに統合しました。この拡張により、高性能な海事・航空宇宙用途における複合材料の修理と再利用に関連する複合システム機能が強化され、構造物のメンテナンスとライフサイクルサポートにおける統合修理ソリューションと先進複合材料に対する市場の幅広い需要を反映しています。

- 2025年3月、日本の革新的複合材料センター(FIP)とドイツのフラウンホーファーIGCVは、50―100社の日本企業および大学のネットワークを通じて炭素繊維複合材料に焦点を当てた複合材料リサイクル技術を開発するためのFIP-MIRAI@ICCパートナーシップを正式に締結しました。この連携は、リサイクル方法の進歩と共同研究を通じて、複数の産業における複合材料部品の廃棄物を削減し、修理方法を改善することで、複合材料修理のエコシステムに直接的な影響を与えます。

複合材料修理主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

複合材料修理マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証