電気エンクロージャ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 素材タイプ別、製品タイプ別、業界別、取り付けタイプ別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電気エンクロージャ市場規模

2026―2035年までの電気エンクロージャ市場の規模はどのくらいですか?

電気エンクロージャ市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)4.54%で成長すると予想されています。2035年には、市場規模は336.7億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は210.9億米ドルでしました。

市場シェアの観点から、電気エンクロージャ市場を支配すると予想される地域はどれですか?

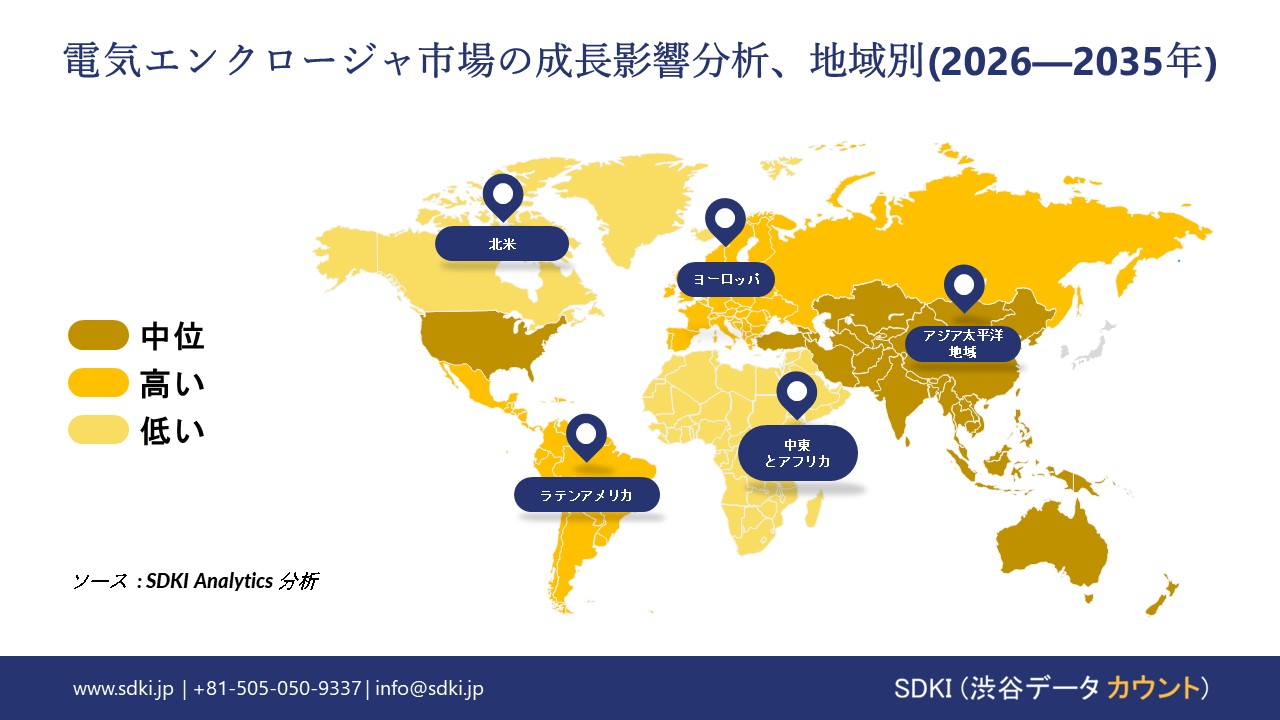

電気エンクロージャに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約40%の市場シェアを占め、最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は主に、強力な製造拠点と急速な都市化が電力供給、産業オートメーション、交通機関の電化への持続的な投資を促し、公共施設や工場全体で耐久性の高いエンクロージャの需要が高まっていることによるものです。

電気エンクロージャ市場分析

電気エンクロージャとは何ですか?

電気エンクロージャは、電気部品や配線を収納する保護ハウジングです。機器を埃、湿気、そして偶発的な接触から保護するとともに、熱やアクセスの管理にも役立ちます。これらのエンクロージャは、制御された屋内環境以外で電気システムを安全かつ確実に動作させる必要があるあらゆる場所で使用されます。

電気エンクロージャ市場の最近の傾向は何ですか?

当社の電気エンクロージャ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- AI/データ センターの建設と電力供給体制-

当社の調査レポートによると、データセンター建設の増加は、市場の見通しを好転させる上で重要な役割を果たすと見込まれています。当社のアナリストは、米国政府の主要データに基づき、2025年には63GWの電力容量増加が見込まれると予測しています。太陽光発電(32.5GW)と蓄電池(18.2GW)が、系統連系線調整のニーズとデータセンターからの電力需要の増加を背景に、その構成比を牽引しています。EIAの短期エネルギー見通しでは、米国の電力消費量は2025―2026年に約2%増加すると予測されています。これは、新規半導体・電池製造工場やデータセンターからの需要増加によるもので、増加分の大部分は太陽光発電で賄われると予想されています。イートンの企業側では、投資家向けコミュニケーションにおいて、データセンターの勢いに牽引され、アメリカ電気事業部門における受注と受注残の増加が加速していること、そして過去最高のセグメント利益率を達成していることが繰り返し強調されています。さらに、エンクロージャ専業メーカーのnVentは、エンクロージャの受注残が2024年12月時点で665.9百万米ドル(前年比78.5%増)に増加したと発表しました。これは、データセンターを含むミッションクリティカルなアプリケーションにポートフォリオが結びついていることを意味します。ヨーロッパ連合(EU)では、ヨーロッパ委員会のグリッドガイダンス(2025年6月2日発表)において、電化とデジタル化に対応するために、2040年までに配電部門に730億ユーロ、送電部門に477億ユーロの先行投資が必要となるとされており、変電所やデータセンターキャンパス周辺の堅牢なエンクロージャ、制御棟、熱ソリューションのサプライヤーに直接的な利益をもたらします。

- EV 充電設備の拡大-

当社の調査レポートによると、EVが世界的に普及するにつれ、EV充電インフラの拡大が市場見通しを好ましいものにしています。例えば、EU代替燃料インフラ規制(AFIR)では、フリートベース の電力目標(例:1.3kW )を含む、公共の充電設備に関する国家目標が義務付けられています。 BEVあたりkW、0.8 PHEV1台あたりの電力供給量(kW)と TENT回廊における距離ベースのカバレッジに加え、ユーザーフレンドリーな要件(支払い、価格の透明性)とデータ/ローミングの規定も求められています。これにより、規格に適合した充電キャビネット、配電盤ハウジング、耐候性筐体の必要性が直接的に高まります。

さらに、米国では、NEVIフォーミュラプログラム(2021年IIJAに制定)が8月にガイダンスを再開した。 2025年2月初めに 2025年の一時停止、23の最低基準を再確認 CFR 680(例:150個4個 kW DCFCポート(サイトあたり)とプログラムの設計の詳細を記載したCRS(5億米ドル2022―2026年度(10億米ドル)の予算と州の計画要件。連邦政策のタイミングは変更されたものの、コンプライアンス仕様は依然として、 屋外施設全体にわたるNEMA/CE規格の筐体保護、ケーブル管理、及び熱管理を必要とする高出力設備に結びついています。さらに、EUのAFIRと米国のNEVIは共同で、EV充電インフラのグローバルな設計基準を確立し、異なる規制プロセスを持ちながらも、技術的要件は収束している2つの地域において、IP規格、耐腐食性、スマート対応筐体の需要を拡大しています。

日本の現地プレーヤーにとって、電気エンクロージャ市場の収益創出ポケットとは何ですか?

電気エンクロージャ産業は、日本の市場及びバリューチェーンにおいて、日本の競合他社にとって戦略的な要素を提供しています。電気・金属セクターにおける日本の製造業の優位性は、工業生産及び資本設備セクターと密接に関連しています。電気エンクロージャの個別製造に関するデータは詳細に開示されていませんが、関連する金属・電気機器は、経済産業省の生産動態統計及び電気機械の日本関税HSに詳細に記述されており、日本企業によるこのセクターでの生産活動が活発であることを示しています。経済産業省は、中小企業による製造設備の導入や加工技術の向上を支援するため、「ものづくり支援」補助金を2024年度から創設しました。日本国内市場の牽引役として、自動化・インフラ機器産業が挙げられます。これらの産業では、高級電気エンクロージャが制御盤や工場自動化システムに使用されており、これは経済産業省の電気機械産業生産動態統計で報告されている生産稼働率の上昇と一致しています。三菱電機やパナソニックなどの日本企業は、2024年度の有価証券報告書における設備投資と日本のB2Bビジネスチャネルに関する記述の中で、日本が電気部品の生産に重点を置いていることを強調しています。

電気エンクロージャ市場に影響を与える主な制約は何ですか?

世界的なサプライチェーンの混乱は、輸送の遅延や原材料不足が生産スケジュールに波及するなど、電気エンクロージャメーカーにとって依然として大きな課題となっています。リードタイムの延長は、企業の在庫増加を余儀なくし、資本の拘束とキャッシュフローの逼迫につながるだけでなく、多くの産業顧客が依存するジャストインタイム生産戦略を複雑化させます。設計や規制上のハードルとは異なり、これらの物流上の問題は企業の管理範囲外にあるため、計画やコスト管理を予測不可能なものにしています。当社の調査レポートによると、遅延などの大規模インフラプロジェクトは、導入と実装を遅らせる可能性があり、競争力を維持し顧客の期待に応える上で、強靭なサプライチェーンが極めて重要であることが浮き彫りになっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

電気エンクロージャ市場レポートの洞察

電気エンクロージャ市場の将来の見通しはどうですか?

SDKI Analyticsの専門家によると、電気エンクロージャ市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.54% |

|

2025年の市場価値 |

210.9億米ドル |

|

2035年の市場価値 |

336.7億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

電気エンクロージャ市場はどのようにセグメント分割されていますか?

当社は、電気エンクロージャ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を素材タイプ別、製品タイプ別、業界別、取り付けタイプ別にセグメントに分割されていました。

電気エンクロージャ市場は素材タイプ別どのように区分されていますか?

素材タイプ別に基づいて、電気エンクロージャ市場はさらにメタリックと非金属に分割されています。 非金属は、2035年には68%の市場シェアを占めると見込まれています。これは、米国国勢調査局の2024年製造出荷データで、製造された非金属の市場規模が196億米ドル以上を継続すると予測されていることから、規制環境における耐久性の需要を反映しています。規制上の優遇措置は、米国の州当局によってすでに定着しているNFPA 70 2023によってさらに裏付けられており、600Vを超える産業用電圧には接地された金属製ハウジングを規定しているため、毎年32億米ドルを超えるコンプライアンス投資が生じています。nVent Electric plcは、2024年のエンクロージャ売上高が14.5億米ドルになるとの見通しを示し、設備投資に210百万米ドルを割り当てる予定であり、この資金をステンレス鋼製エンクロージャの生産能力の構築に充てることで、公共事業や送電網の強化からの需要に対応できるようにすると発表しており、企業の進路が承認されていることは非常に明確です。米国エネルギー省(DOE)の信頼性調査によると、金属製筐体は耐衝撃性が40―55%高く、寿命はプラスチック製筐体の12―15年に対して25年と長く、ライフサイクルコストを18%削減します。北米とEUにおける金属製筐体の設置率は、各国政府の送電網近代化政策の牽引により、2024年には61%に達すると予測されています。

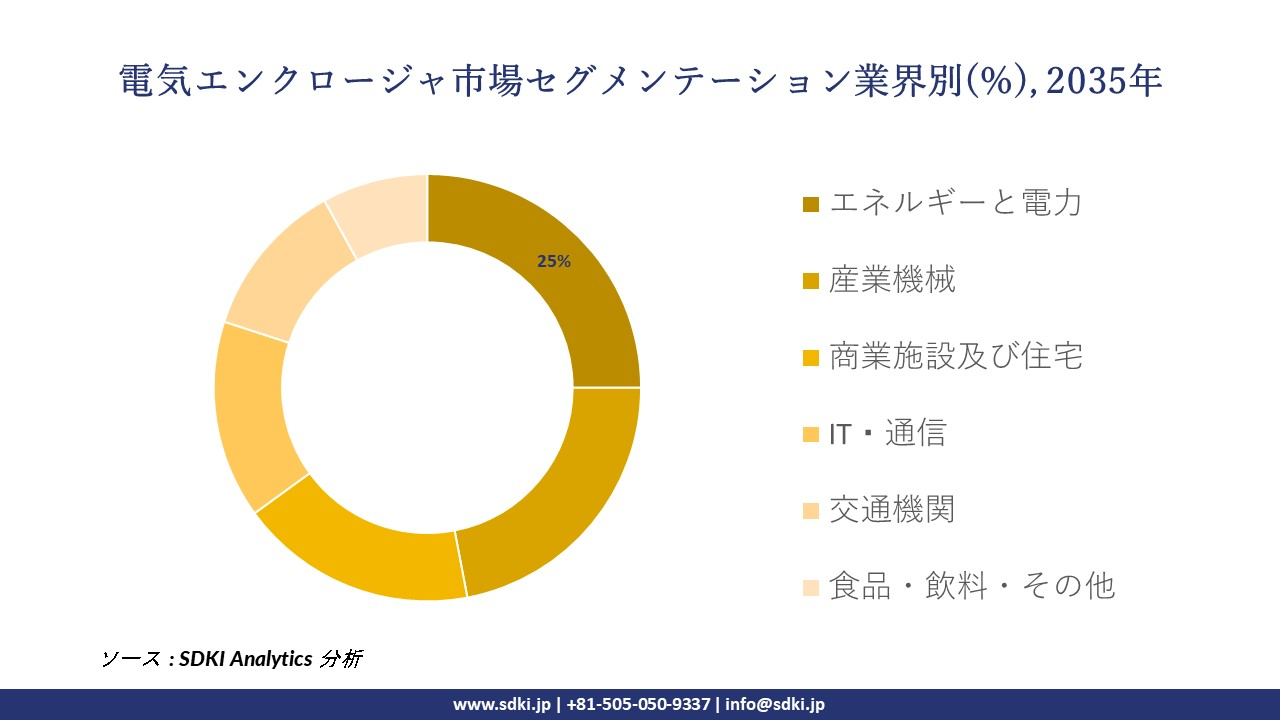

電気エンクロージャ市場は業界別にどのように区分されていますか?

さらに、電気エンクロージャ市場は、業界別にエネルギーと電力、産業機械、商業施設及び住宅、IT・通信、交通機関、食品・飲料・その他に分割されています。 送電線と配電網への総投資額は1,790億米ドルに上り、これは変電所と再生可能エネルギー拠点の数によって増加する筐体需要の直接的な結果であります。米国インフラ投資・雇用法によって規制面は加速しており、この法律では系統のレジリエンス強化に650億米ドルが割り当てられ、変電所とEV充電ネットワーク用の耐候性電気エンクロージャの要件が定められています。企業の提出書類もこの需要を裏付けており、イートン社は電力部門からの収益が2024年には62億米ドルになると報告し、公益事業及び再生可能エネルギー開発者向けの電力グレード筐体製造には480百万米ドルの投資が行われています。技術レベルでは、公益事業グレード筐体はNEMA 3R/4定格を備えており、DOEの信頼性ベンチマークによれば、停電による機器故障が32%減少しています。地域別に見ると、主に中国の国家電網の拡大により、アジア太平洋地域は2024年に新規送電網エンクロージャの設置の38%を占めました。

以下は、電気エンクロージャ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

|

|

製品タイプ別 |

|

|

業界別 |

|

|

取り付けタイプ別 |

|

ソース: SDKI Analytics 専門家分析

電気エンクロージャ市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の電気エンクロージャ市場は、世界市場で40%を超える圧倒的な市場シェアを獲得し、重要な地位を占めると予想されています。また、予測期間を通じて5.4%のCAGR(複利年間成長率)で成長し、最も急速な成長を遂げる地域となることも見込まれています。市場の成長は、政府の支援的な電子機器製造政策によって牽引されています。

インドの報道情報局の報告によると、2025年4月8日に公布され、約27億米ドルに相当する22,919クローレルピーの予算が計上された電子部品製造計画により、保護エンクロージャを含む電子部品及びサブアセンブリの現地生産が拡大しています。

同様に、中国では、急速な産業成長と大規模なエネルギー・製造インフラプロジェクトにより電気システムの設置が増加しており、安全性と規制遵守のための電気エンクロージャの需要が高まっています。これらの政策と産業プログラムは、産業グレードの電気エンクロージャの需要を加速させています。

SDKI Analyticsの専門家は、電気エンクロージャ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパの電気エンクロージャ市場のパフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、ヨーロッパの電気エンクロージャ市場は予測期間を通じて世界市場において堅調な成長を遂げると予測されています。この市場成長は、再生可能エネルギーの拡大拡大に支えられています。

ヨーロッパ持続可能エネルギーイノベーション連合(ESI)の報告書によると、2024年にはヨーロッパ連合(EU)における再生可能エネルギーによる発電量は1.31百万GWhに達し、2023年から7.7%増加し、総発電量の約47.3%を占めるとされています。

この拡大により、風力、太陽光、水力発電設備の安全な運用を確保するために、インバータ、配電盤、系統インターフェース機器用の保護ハウジングが必要になります。ドイツやフランスなどの国では、再生可能エネルギーインフラの設置が増えており、産業用エンクロージャの需要が高まっています。この成長の原動力となっているのは、系統の近代化と再生可能エネルギーシステムの安全基準です。

電気エンクロージャ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、電気エンクロージャの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

電気エンクロージャ市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の電気エンクロージャ市場の成長に重要な役割を果たしている主な主要企業には、 Rittal GmbH & Co. KG、Schneider Electric SE、nVent Electric plc.、Bud Industries, Inc.、Legrand SA などが含まれています。

電気エンクロージャ市場で競合している日本の主要企業はどこですか?

市場見通しによると、日本の電気エンクロージャ市場のトップ 5 企業は、Omron、 Hitachi、 Takachi、 Panasonic、 Mitsubishi Electricなどです。

市場調査レポート研究には、世界的な電気エンクロージャ市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

電気エンクロージャ市場における最新のニュースや傾向は何ですか?

- 2025年6月、ABBはBel Products Inc.を買収し、筐体ポートフォリオの拡充と北米におけるプレゼンスの強化を図りました。この買収により、製品ラインナップの拡充、流通能力の強化、そして産業用途における信頼性の高い筐体ソリューションへの高まる需要への対応が可能となり、電気エンクロージャ市場の成長を支えます。

- 2024年7月、Mitsubishi Electricはエネルギー効率と産業システムの信頼性向上を目指した新製品開発を発表しました。この開発は、高性能な電気システムをサポートし、厳しい産業環境における安全性を確保する筐体設計の革新を推進することで、日本の電気エンクロージャ市場を強化します。

電気エンクロージャ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

電気エンクロージャマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証