排出ガス制御用触媒市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、技術別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Apr 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

排出ガス制御用触媒市場規模

2026―2035年の排出ガス制御用触媒市場の市場規模はどの程度ですか?

排出ガス制御用触媒市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)中に年平均成長率(CAGR)約11%で成長すると予想されています。将来的には、市場規模は658億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は294.8億米ドルでしました。

排出ガス制御用触媒市場において、市場シェアの面でどの地域が優位に立つと予想されますか?

排出ガス制御用触媒に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、大型車両における選択的触媒還元(SCR)触媒およびディーゼル酸化触媒(DOC)の導入加速によって牽引されています。

排出ガス制御用触媒市場分析

排出ガス制御用触媒とは何ですか?

排出ガス制御用触媒(ECC)は、工業プロセスや内燃機関から発生する有害な排出ガスを低減する特殊な材料です。化学反応の過程では、これらの触媒が反応速度を速め、有毒ガスをより安全な排出ガスに変換して環境に放出します。

排出ガス制御用触媒市場における最近の傾向は何ですか?

当社の排出ガス制御用触媒市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 国際的な自動車排出ガス基準の強化-

世界の排出ガス制御用触媒市場の主要な成長要因は、国際的な自動車排出ガス基準の強化です。米国環境保護庁(EPA)の報告によると、EPAは2024年に、2027年モデルの小型車および中型車からの有害な大気汚染物質を削減するための規則を最終決定しました。これにより、現在のレベルと比較して、2055年までに累積で72億トンのCO₂が削減されると予測されています。このような大規模な削減は、自動車メーカーがこれらの規制を遵守するのに役立つ高度な排出ガス制御用触媒の重要な役割を示しています。これにより、世界中の乗用車および商用車における長期的な需要が確保されます。

- 公衆衛生と大気質目標が市場成長を牽引 –

公衆衛生上の懸念と国際的な大気質目標は、世界の排出ガス制御用触媒市場の強力な成長要因となっています。世界保健機関の報告によると、汚染された空気中の微粒子への曝露により、毎年約7百万人が死亡していると推定されています。これに対処するため、ヨーロッパ環境庁によると、グリーンディールに基づくヨーロッパ連合のゼロ汚染行動計画は、2005年レベルと比較して2030年までにPM2.5曝露による早期死亡を少なくとも55%削減することを目指しています。これらの緊急の健康統計と拘束力のある目標は、世界中の産業界や自動車メーカーに先進的な排出削減システムの採用をますます促しており、これが市場の着実な拡大を確実なものにしています。

排出ガス制御用触媒市場は、日本の市場参入企業にどのようなメリットをもたらすのですか?

排出ガス制御用触媒は、日本の市場事業者に対し、バリューチェーン全体を通じて戦略的な機会を提供します。日本税関のデータと経済産業省の生産統計を組み合わせると、輸出量と国内産業能力の規模の両方がわかります。日本税関のデータによると、2024年の「触媒(キャリア付き)」の輸出額は4、053億円に達し、HS 3815.12も含まれており、中国と米国が主要な輸出市場となっており、日本の輸出力を示しています。経済産業省の生産傾向調査によると、OEMが後処理システムの需要を維持したため、2024年の国内自動車部品生産額は12.8兆円でしました。日本銀行の短観調査報告では、2024年第4四半期の大手製造業のDIが+14となり、設備投資が増加し始めていることが示されました。

経済産業省の「GX推進戦略」(2023年)では脱炭素化技術に1,500億円が割り当てられ、触媒開発が加速される一方、日本のRCEP関税表では自動車部品の輸入関税が引き下げられ、地域流通が強化されるため、政策の整合性によってこの2つの機会が強化されます。NGKインシュレータの2024年証券報告書では、排出ガスシステムの成長を支え、国際市場での存在感を高めるために、ASEANにおけるセラミックス生産能力開発に625億円を投資することが明らかにされ、ウミコアの2024年年次報告書では、サプライチェーンの保護を可能にする日本国内でのPGMリサイクル事業が紹介されました。2030年までの市場見通しは、輸出主導型でありながら、国内ではイノベーション主導型となります。

排出ガス制御用触媒市場に影響を与える主な制約要因は何ですか?

予測される成長率は力強い進展を示しているものの、プラチナとパラジウムの価格変動が予測不可能なため、市場は大きな制約を受けています。調査報告書によると、2024年には原材料費が18%以上増加し、市場予測の不確実性を高めた。価格変動は、将来の財務計画を立てる必要のある大手生産者の利益率に直接的な影響を与えます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

排出ガス制御用触媒市場レポートの洞察

排出ガス制御用触媒市場の将来見通しはどうですか?

SDKI Analyticsの専門家によると、排出ガス制御用触媒市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

11% |

|

2025年の市場価値 |

294.8億米ドル |

|

2035年の市場価値 |

658億米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

排出ガス制御用触媒市場はどのように区分されていますか?

当社は、排出ガス制御用触媒市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、技術別にセグメント化されています。

排出ガス制御用触媒市場は、アプリケーション別にどのように区分されていますか?

アプリケーション別に基づいて、排出ガス制御用触媒市場はさらに移動発生源と固定発生源に細分化されます。 米国環境保護庁は、2022年に278百万台の自動車が登録されたと報告しており、これによりモバイルソースは68%の市場シェアを獲得し、路上車両の増加が続くため、このシェアは2035年まで続くと見込まれています。EPAの「新車からの大気汚染の制御:ティア3自動車排出ガスおよび燃料基準」では、車両平均NOxを30mg/マイルに削減することが義務付けられており、自動車メーカーは2025年モデルイヤーの規制に準拠するために高度な触媒システムを使用する必要があります。Johnson Mattheyは、2024年の年次報告書で45億ポンドのクリーンエア収益を報告しており、ユーロ6/VIおよびチャイナ6基準により、製造される車両ごとに必要な触媒量が増加するため、軽自動車および大型自動車の触媒製造能力の開発に資金を投入しました。米国環境保護庁(EPA)の2010年基準では、ディーゼルエンジンはNOx排出量を0.20g/bhp-hr以下に抑えることが求められており、中国が2023年に30.1百万台の車両を生産する計画であることから、2035年までの運用には多成分移動式後処理システムが不可欠となります。

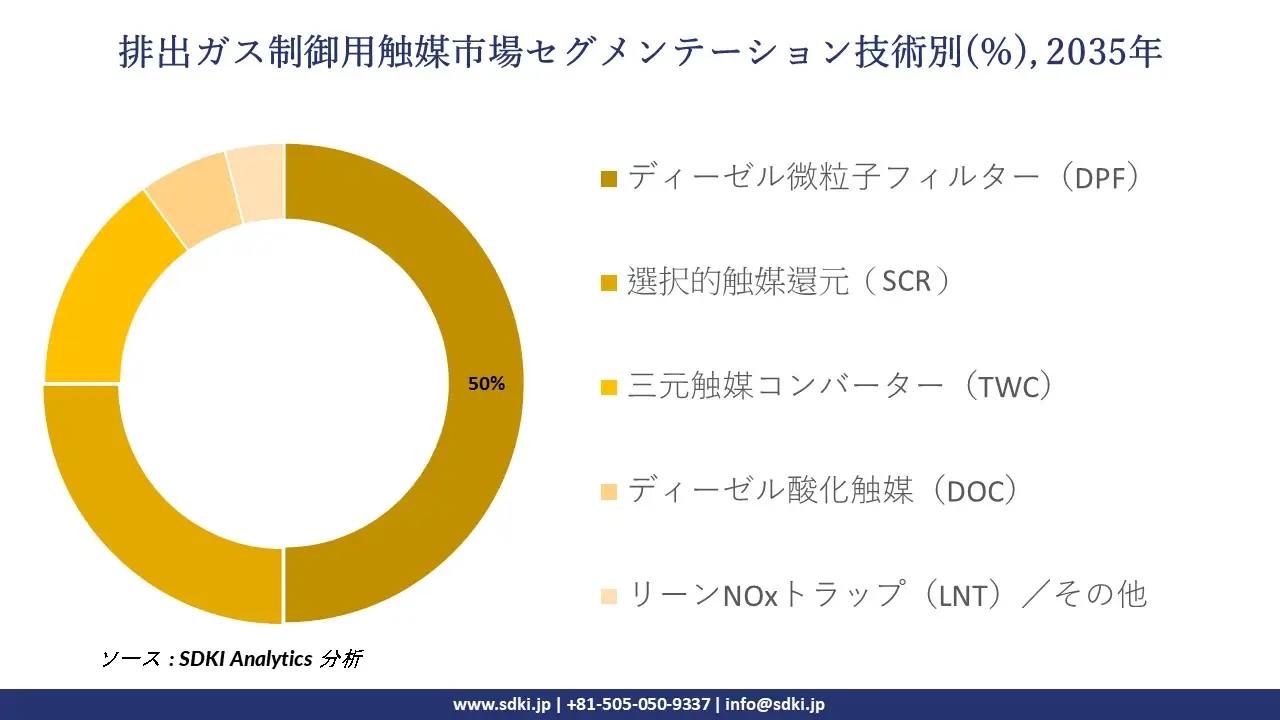

排出ガス制御用触媒市場は、技術別にどのように区分されていますか?

さらに、排出ガス制御用触媒市場は、技術別に基づいて、ディーゼル微粒子フィルター(DPF)、選択的触媒還元(SCR)、三元触媒コンバーター(TWC)、ディーゼル酸化触媒(DOC)、リーンNOxトラップ(LNT)/その他に細分化されています。 ディーゼル微粒子フィルター(DPF)は、2035年までに50%のシェアを占めると予測されています。これは、ヨーロッパ委員会が施行するユーロVI基準により、粒子数排出量が6×10⁶粒子/kWhに制限され、2014年以降、すべての新型大型ディーゼル車に壁流式ろ過システムの搭載が義務付けられているためです。米国環境保護庁(EPA)の2010年大型トラック高速道路規則では、粒子状物質排出量が0.01g/bhp-hrに制限され、すべてのクラス8トラックにDPFシステムの採用が義務付けられました。2022年には、3.7百万台のトラックがDPFシステムを採用しました。Tennecoは2023年のForm 10-Kで180億米ドルの収益を報告し、規制主導の交換サイクルがアフターマーケットの需要を維持しているため、DPFシステムを含むクリーンエア製品が商用車プラットフォームの中核となっていることを強調しました。中国政府は、世界最大の市場である商用車市場全体にDPF技術を導入するため、2021年にPM排出量制限0.01g/kWhを含む中国VI基準を制定しました。そして、2035年まで触媒基材およびコーティング剤に対する安定した需要を生み出します。

以下に、排出ガス制御用触媒市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

ソース: SDKI Analytics専門家による分析

排出ガス制御用触媒市場の傾向分析と将来予測:地域別市場見通しの概要

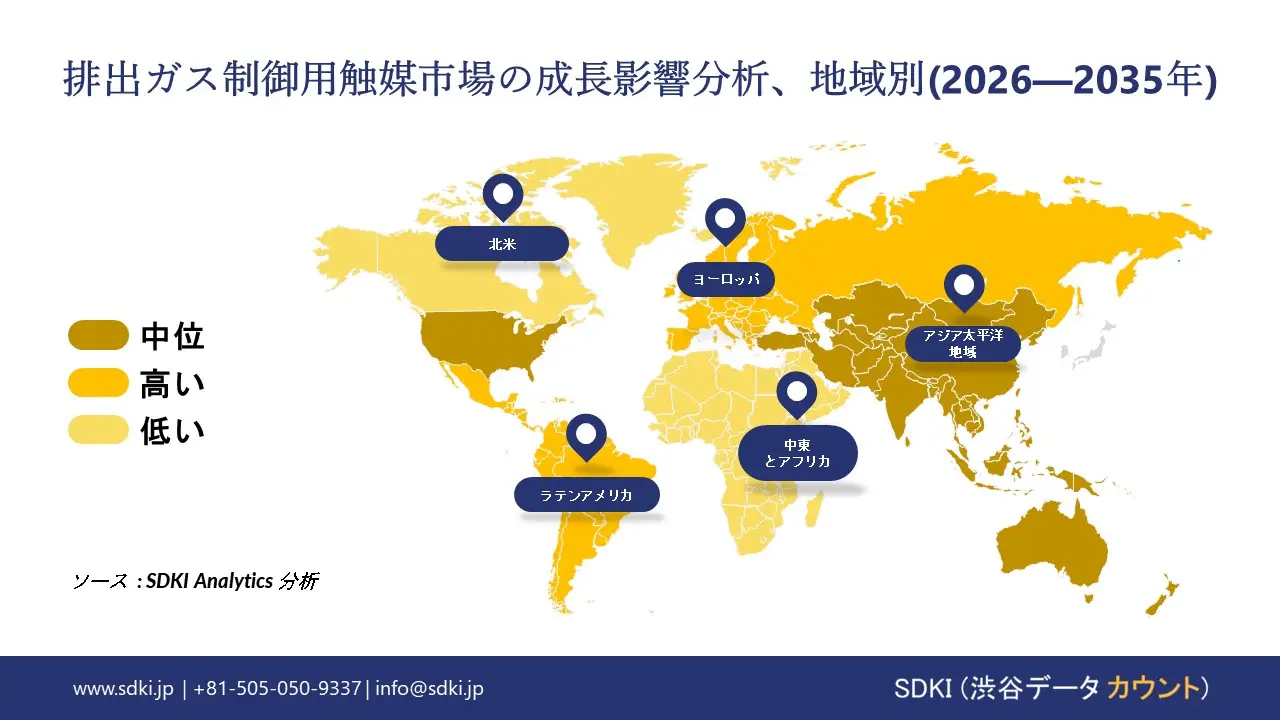

アジア太平洋地域の排出ガス制御用触媒市場は、予測期間中に市場シェア34%以上、年平均成長率(CAGR)9.6%で、世界市場において支配的な地域であり、かつ最も急速に成長する地域になると予測されています。この地域全体で排出ガス問題が深刻化していることが、地域市場の成長を牽引する大きな要因となっています。国連アジア太平洋経済社会委員会(ESCAP)の報告によると、2024年にはアジア太平洋地域が世界の温室効果ガス排出量の60.1%を占めることが明らかになっています。これは、より強力な排出ガス規制の必要性を示しています。地域各国政府は、より厳格な車両および産業基準で対応しており、これにより産業界は先進的な排出ガス制御用触媒の採用をますます強く求めるようになっています。世界の排出量の大部分がこの地域に集中しているため、汚染を削減し、気候目標を達成するには、この地域における政策の実施と技術の導入が極めて重要となります。

SDKI Analyticsの専門家は、排出ガス制御用触媒市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics専門家による分析

北米における排出ガス制御用触媒市場の市場実績はどうですか?

北米における排出ガス制御用触媒市場の市場調査と分析によると、同地域市場は予測期間を通じて世界市場において力強い成長を遂げると予想されています。市場の成長は、地域全体にわたる政府の支援的な規制によって促進されています。カナダ政府の報告書によると、カナダのクリーン燃料規制は、2030年までに最大26百万トンの温室効果ガス削減を実現すると見込まれています。この政策は、低炭素燃料が性能およびコンプライアンス基準を満たすために互換性のある触媒システムを必要とするため、輸送および産業分野における高度な排出ガス制御用触媒の採用を直接的に支援しています。この規制は、北米全域における排出ガス制御用触媒技術の需要を強化しています。

排出ガス制御用触媒調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、排出ガス制御用触媒市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されているとのことです。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

排出ガス制御用触媒市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査レポートによると、世界の排出ガス制御用触媒市場の成長において重要な役割を担う主要企業には、 BASF SE、Johnson Matthey、Umicore、Clariant、Cummins Inc.などが含まれます。

排出ガス制御用触媒市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の排出ガス制御用触媒市場の上位5社は、Cataler Corporation、 NGK Insulators Ltd.、 Mitsui Chemicals、 Nippon Shokubai Co.、 Sumitomo Chemicalなどであります。

この市場調査レポートには、世界の排出ガス制御用触媒市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

排出ガス制御用触媒市場における最新のニュースや開発は何ですか?

- 2023年6月、Johnson Matthey plcはSCARF™排出ガス制御用触媒技術の特許を取得しました。これは、ディーゼル排気後処理システムにNOxと粒子状物質の低減機能を統合した選択的触媒還元(SCR)フィルターであり、冷間始動性能の向上と規制遵守を実現します。

- 2024年2月、Murata Manufacturing Co.、 Ltdは、工業排ガス浄化用の世界初となる高耐熱セラミック触媒材料、および新たに開発したVOC分解セラミック触媒を開発し、RTOガス処理システムにおける化石燃料消費量を最大約53%削減できることを実証しました。

排出ガス制御用触媒主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

排出ガス制御用触媒マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証