内視鏡手術機器市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、エンドユーザー別、技術別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

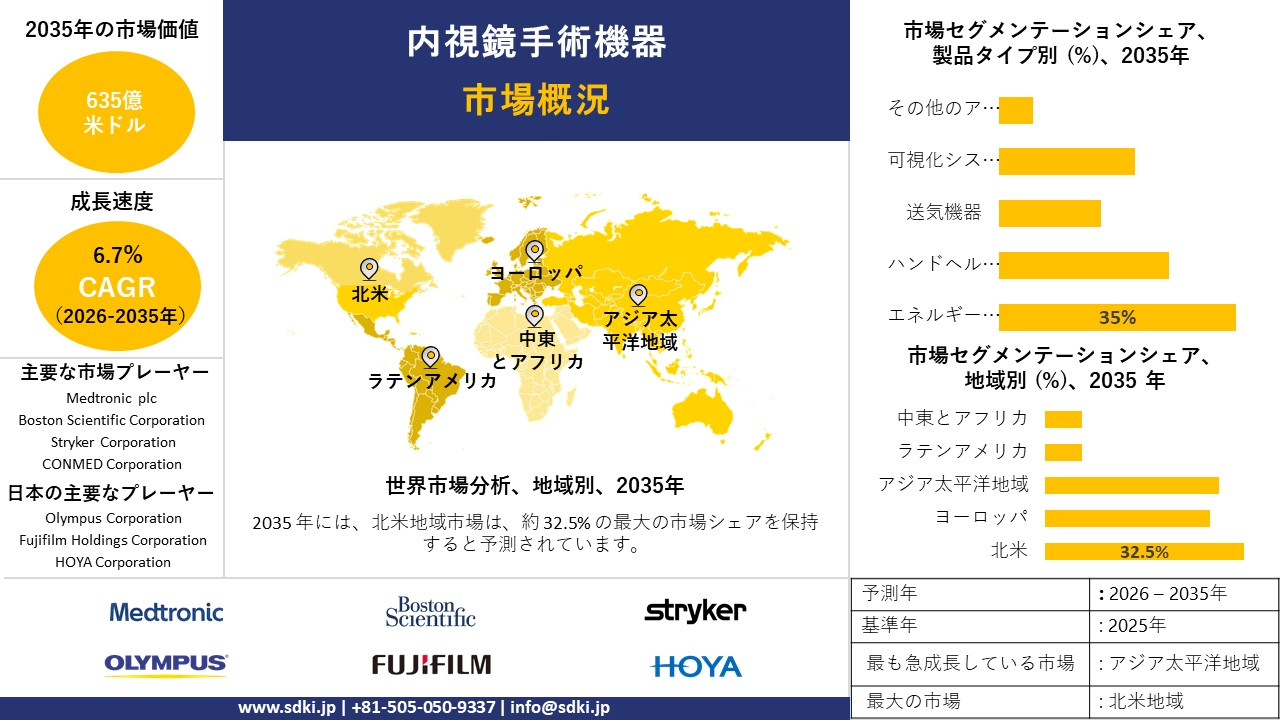

内視鏡手術機器市場規模

2026―2035年までの内視鏡手術機器市場の市場規模はどのくらいですか?

当社の内視鏡手術機器市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR) 6.7%で成長すると予想されています。2035年には、市場規模は635億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は286億米ドルでしました。

市場シェアの観点から、内視鏡手術機器市場を支配すると予想される地域はどれですか?

内視鏡手術機器に関する当社の市場調査によると、北米市場は予測期間中、約32.5%の市場シェアを占め、市場をリードすると予想されています。一方、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は、ロボット支援手術とAIを活用した診断ツールの急速な普及が主な要因です。

内視鏡手術機器市場分析

内視鏡手術機器とは何ですか?

内視鏡手術機器は、内視鏡を用いて小さな内部開口部から手術手術を行うための医療機器です。最小限の切開で内臓にアクセスでき、低侵襲手術における正確な切開、密封、組織操作をサポートします。

内視鏡手術機器市場の最近の傾向は何ですか?

当社の内視鏡手術機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 感染‑管理義務 –

当社の調査レポートによると、感染管理義務の高まりと、使い捨て/革新的な十二指腸鏡設計への移行が市場見通しに好影響を与えると見込まれています。規制当局は、患者の安全と十二指腸鏡の設計と再処理リスクを結び付け、医療システムを使い捨て部品を備えたデバイスまたは完全に使い捨ての十二指腸‑鏡へと移行させています。これは、デバイス交換とユニット需要を構造的に増加させる変化を示しています。

米国食品医薬品局(FDA)の安全性に関する通知では、医療施設は「使い捨て部品を含む革新的な十二指腸鏡設計、または完全に使い捨ての十二指腸鏡への移行を完了する必要がある」と述べており、旧式の固定式‑エンドキャップモデルでは汚染率が最大6%に達するのに対し、新型では中間結果で0.5%にとどまっていることを指摘しています。さらに、Boston Scientificは、EXALTモデルDの使い捨て十二指腸鏡を継続的に製品化しており、世代を重ね、臨床実現可能性/性能データを公開することで、この安全性重視の需要に対応できる体制を整えています。

同時に、Olympusは‑EVIS X1プラットフォームの高性能イメージング技術を進化させ、2025年5月には新型EDOF内視鏡がFDA 510(k)承認を取得しました。これは、主要メーカーが感染制御と画質向上のイノベーションによって製品ポートフォリオを刷新し、機器更新サイクルを促進していることを示しています。EUでは、同様の臨床的懸念事項はより広範なMDRコンプライアンスの中で対処されていますが、米国FDAの移行ガイダンスは、革新的な内視鏡手術機器に対する明確な短期的な需要を生み出しています。したがって、これらの傾向は市場見通しに好ましい影響を与えると予測されます。

- 高齢化社会とスクリーニング普及率の拡大 –

当社の調査レポートによると、高齢化社会の進展に加え、スクリーニング普及率の拡大による消化器内視鏡検査件数の急増により、市場見通しは良好となる見込みです。人口の高齢化は量的に加速しており、現在、スクリーニング普及率の政策によって大腸がんスクリーニングの件数が前倒しされており、内視鏡診断と介入の需要が高まっています。米国では、国勢調査局のヴィンテージ推計によると、65歳以上の人口は2023―2024年の間に3.1%増加して61.2百万人に達し、2024年には65歳以上の割合が18.0%に達すると予想されています。

EUでは、ユーロスタットによると、2024年1月1日時点で人口の21.6%が65歳以上で、平均年齢は44.7歳です。この人口統計ベースは、保険適用拡大と対になっています。CMSは、2023年1月1日に発効し、2024―2025年のマニュアルでもまだ有効な方針を最終決定しました。CRCスクリーニングの最低年齢を45歳に引き下げ、‑便検査陽性後の追加の大腸内視鏡検査をスクリーニング給付の一部として扱い、費用分担の障壁を排除します。高齢コホートが拡大し、スクリーニングの開始時期が早まるにつれて、内視鏡検査室では、大腸内視鏡検査、ポリープ切除ツール、高度な視覚化(AI支援検出など)に対する安定した需要が見られます。さらに、同社のロードマップもこれを反映しています。MedtronicのGI Genius AIモジュール(FDA De Novo承認は早期に取得したがって、これらの傾向は、市場が引き続き上昇成長軌道を辿ると予想されることを示しています。

内視鏡手術機器市場は日本の市場プレーヤーにどのような利益をもたらすですか?

当社の市場見通しによると、内視鏡手術機器市場は、バリューチェーンの統合において日本の市場参加者に機会を提供しています。日本の生産能力と医療機器に対する世界的な需要の両方を活用することで、日本の医療機器生産は2023年には相当な水準に達し、生産傾向は継続すると公式生産データで示されています。これは、内視鏡システムが分類される治療機器と診断機器分野における高い生産能力を示しています。国内では、リスクの高いクラスIII/IV機器の生産が着実に増加しています。

経済産業省の「医療機器産業ビジョン2024」に明記されているように、政府の政策はイノベーションとグローバル化の促進を重視しています。これには、臨床エビデンスの開発とグローバル市場参入の支援が含まれます。特に米国をはじめとする先進市場をターゲットとしています。社内調査によると、海外売上高比率の高い日本企業は、売上高の伸びが相関していることが示されており、輸出の推進が市場パフォーマンスと関連していることが示唆されています。

日本が輸出貿易手続きのデジタル化を計画しているのは、輸出取引コストの削減を目的としています。CPTPPやRCEPといった地域貿易協定は、市場アクセスに有利な枠組みを提供しており、輸出競争力の向上につながっています。

内視鏡手術機器市場に影響を与える主な制約要因は何ですか?

SDKIに従って 調査レポートによると、厳格かつ断片化された規制経路は、内視鏡手術機器市場における大きな障壁となっています。メーカーは、複数の非整合的な承認制度に対応する必要があります。これにより、広範な臨床データ、品質監査など、多くの要件が求められる高リスク分類が生じます。その結果、メーカーは開発期間とコストの増加に直面しています。FDA、EU MDR、そして日本のPMDAの要件における多様な規制特性は、世界同時発売を妨げています。例えば、日本では歴史的に厳格な国内臨床エビデンス要件が承認をさらに遅延させ、市場投入までのスピードを低下させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

内視鏡手術機器市場レポートの洞察

内視鏡手術機器市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、内視鏡手術機器市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

6.7% |

|

2025年の市場価値 |

286億米ドル |

|

2035年の市場価値 |

635億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

内視鏡手術機器市場はどのように区分されていますか?

内視鏡手術機器市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー別、技術別にセグメント化されています。

内視鏡手術機器市場は製品タイプによってどのように区分されていますか?

製品タイプ別に基づいて、内視鏡手術機器市場は、エネルギーシステム、ハンドヘルド機器、送気機器、可視化システム、その他のアクセサリーに分割されています。エネルギーシステムは、2035年までに35%の市場シェアを獲得すると予測されています。これは、FDAが報告した電気外科手術件数の増加(2020―2024年の複利年間成長率+4.2%)が、手術時間を1件あたり15~20%短縮できる多機能エネルギープラットフォームに有利に働くためです。米国FDAの品質システム規制は業界標準を定めており、これによりコンプライアンス費用は約12%増加しますが、包括的なエネルギーソリューションを提供する大手企業には競争上の優位性がもたらされます。企業開示情報からも、企業の優先事項が確認できます。Medtronicは2024年のForm 10-K報告書で、低侵襲手術関連の売上高が31億米ドルに達したことを報告しており、利益率を維持するために高度なエネルギー技術と血管シーリング技術に650百万米ドルの設備投資を行ったことを明らかにしています。NIH(米国国立衛生研究所)が資金提供した外科手術研究によると、エネルギーシステムは機械式システムに比べて出血量が25ー30%少ないことが示されており、この研究結果は2035年まで外科医の機器選択や病院の財務実績を支える要因となるでします。米国国勢調査局の2024年の出荷データによると、電気外科手術機器の輸出は18%増加すると予測されており、米国製品が国際貿易における主導的な地位を確立することを示しています。

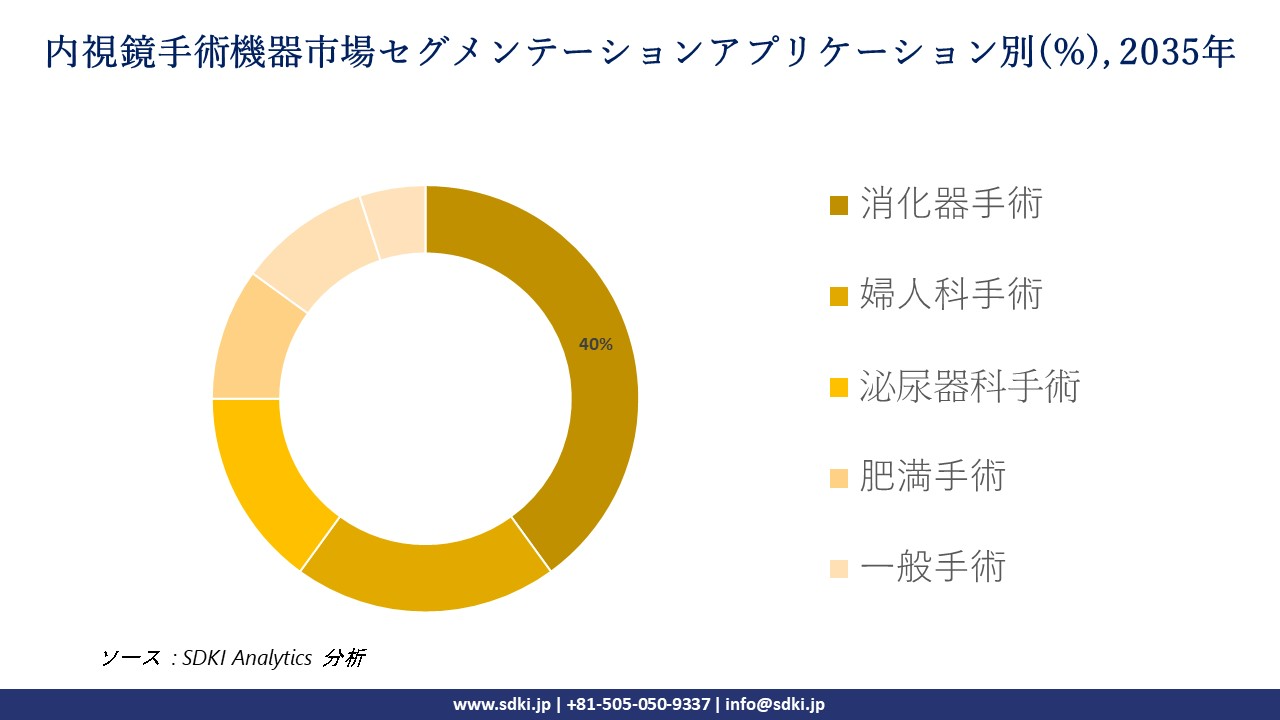

内視鏡手術機器市場はアプリケーションによってどのように区分されていますか?

さらに、内視鏡手術機器市場は、アプリケーション別に基づいて、消化器手術、婦人科手術、泌尿器科手術、肥満手術、一般手術、その他のアプリケーションに分割されています。2035年までに、消化器手術分野は40%の市場シェアを維持すると予測されています。これは、政府データによると疾病罹患率が増加しており、CDCの報告(2024年)によると米国では毎年1.2 百万件の新規結腸直腸手術症例が発生しているためです。規制環境もこの市場地位を後押ししています。CMSは2023年のメディケア病院外来患者前払い制度(OPPS)において償還範囲を拡大し、低侵襲消化器手術に対する支払額を8ー10%増加させたことで、病院がこれらの手術を導入することを促進しています。Johnson & Johnsonは、2024年の年次報告書で事業の妥当性を証明しました。同報告書によると、医療技術分野の手術関連収益は79億米ドルに達し、消化器系に特化した内視鏡プラットフォームは2桁成長を達成、研究開発費は15億米ドルに達しました。AHRQの2023年のデータによると、消化器内視鏡手術は開腹手術と比較して平均入院日数を2.3日短縮し、医療機関のコスト削減につながっています。OECDの2024年の保健統計によると、消化器内視鏡手術は高齢化が進む経済圏で最も急速に増加しており、2035年まで市場シェアを維持すると予測されています。

以下は、内視鏡手術機器市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

内視鏡手術機器市場傾向分析と将来予測:地域市場展望概要

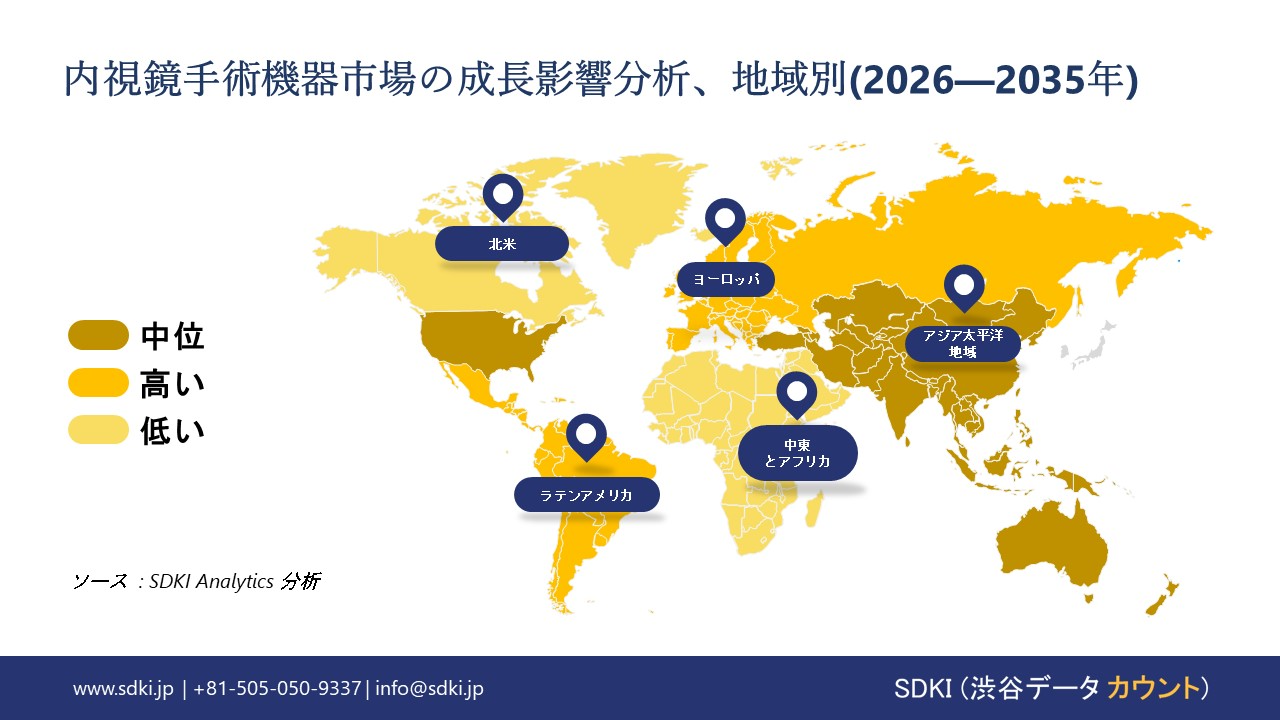

アジア太平洋地域は、予測期間中に世界の内視鏡手術機器市場において9.1%のCAGR(複利年間成長率)で最速の成長を記録すると予想されています。医療インフラの拡充は、この地域の市場の主要な成長原動力となっています。当社の市場調査レポートによると、インドは2025年までに、増大する医療需要に対応するために、3百万床の病床、1.54百万人の医師、2.4百万人の看護師の増員が必要になると予測されています。この大規模なインフラ不足は、公共部門と民間部門の両方において、病院、研修、そして高度な医療技術への投資拡大を促しています。インドが医療制度を強化するにつれて、低侵襲手術器具や内視鏡手術機器の導入が加速するです。

SDKI Analyticsの専門家は、内視鏡手術機器市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における内視鏡手術機器市場の市場パフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、北米の内視鏡手術機器市場は、予測期間を通じて32.5%の圧倒的な市場シェアを獲得し、世界市場で主導的な地位を確保すると予想されています。市場の成長は、この地域における平均寿命の延伸に支えられており、手術需要の増加につながっています。カナダ政府の報告書によると、カナダの出生時平均寿命は2023年には81.7歳にまで延びており、加齢に伴う疾患の治療に対する医療需要が加速すると予想されています。高齢者は低侵襲手術を必要とすることが多いため、内視鏡手術機器の需要は増加し、カナダは北米の手術市場拡大の重要な牽引役となるです。

内視鏡手術機器調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、内視鏡手術機器の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

内視鏡手術機器市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の内視鏡手術機器市場の成長に重要な役割を果たしている主要企業には、Medtronic plc、Boston Scientific Corporation、Stryker Corporation、CONMED Corporation、Cook Medical, LLC などが含まれています。

内視鏡手術機器市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の内視鏡手術機器市場のトップ5企業は、Olympus Corporation、Fujifilm Holdings Corporation、HOYA Corporation、Nipro Corporation、Terumo Corporation などです。

市場調査レポートには、世界的な内視鏡手術機器市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

内視鏡手術機器市場における最新のニュースや傾向は何ですか?

- Fujifilmは2026年1月、超音波内視鏡下におけるArietta 850 FF Endoのアップグレードを発表しました。このアップグレードには、減衰測定と2D Shear Wave Elastography機能が搭載されています。この開発により、高度な画像診断機能の実現、低侵襲手術のサポート、そして次世代‑の超音波内視鏡下手術技術の導入促進が促進され、日本の内視鏡下手術機器市場が強化されます。

- 2025年9月、Outlook Surgicalはハイブリッド内視鏡でFDA 510(k)承認を取得し、手術手術可視化技術における画期的な進歩を遂げました。この進歩は、ハイブリッド可視化システムの需要を促進し、手術手術の精度を向上させ、革新的な内視鏡ソリューションの導入を加速させることで、米国の内視鏡手術機器市場を支えます。

内視鏡手術機器主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

内視鏡手術機器マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証