エピウエハー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― ウエハータイプ別、アプリケーション別、ウエハーサイズ別、エピタキシータイプ別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

エピウエハー市場規模

エピウエハー市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)11.2%で成長すると予想されています。2035年には、市場規模は96億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は32億米ドルでしました。

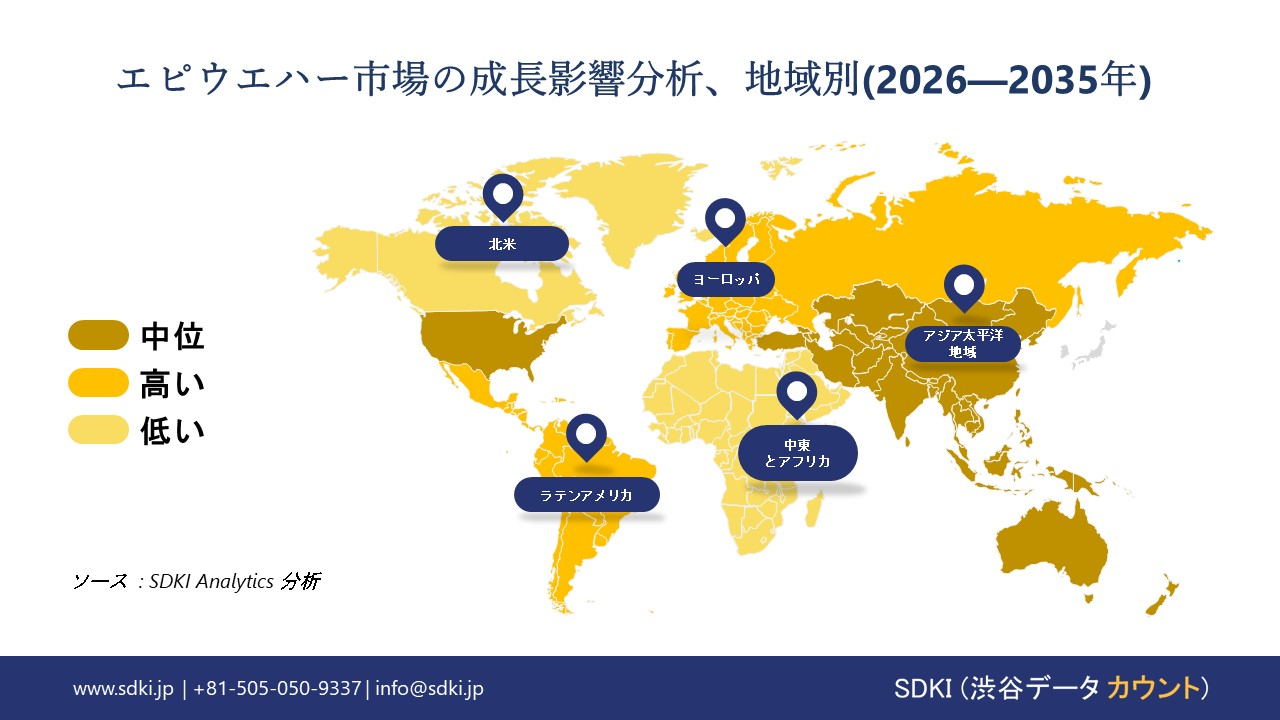

エピウエハーに関する当社の市場調査によると、現在市場シェアが最大となっているアジア太平洋地域は、予測期間中に約46%の市場シェアを維持すると予想されます。また、最も高いCAGRで成長すると予想されるアジア太平洋地域は、今後数年間、有望な成長機会を示すことが見込まれます。この成長は、中国、インド、日本におけるEVの普及率の上昇と、中間層の電子機器需要の増加が主な要因です。

エピウエハー市場分析

エピウエハーは、ベースウエハー上に薄い単結晶エピタキシャル層を成長させた半導体基板です。その目的は、電気的特性と構造特性を向上させることです。さらに、エピタキシャル層はドーパント濃度、厚さ、欠陥密度を精密に制御できるため、パワーエレクトロニクス、RFコンポーネント、集積回路などのアプリケーションにおけるデバイス性能を向上させます。これらのウエハーは、均一性と信頼性が極めて重要な高性能半導体製造の基盤として機能します。当社のエピウエハー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 政府主導の半導体製造インセンティブ枠組み-

当社の調査レポートでは、半導体製造インセンティブがエピウエハー市場の成長促進に不可欠であると指摘しています。例えば、複数の経済圏における主要な半導体関連法規制やインセンティブ枠組みは、世界のウエハーサプライチェーンを再構築し、エピウエハー技術に対する上流工程の需要を高めています。米国のCHIPS・科学法は、国内の半導体生産拡大と海外サプライヤーへの依存度の低減を目的とした補助金、税額控除、製造インセンティブを継続的に承認しており、これには半導体製造施設および研究開発に特化した約390億米ドルの助成金、税額控除、融資が含まれます。

さらにインドでは、製造、研究、国境を越えた連携を含む半導体エコシステムへの参加を促進するため、76,000クロールインドルピーを投資したSEMICON Indiaプログラムが開始されました。これにより、エピタキシャルウエハーを直接消費する製造バリューチェーンにおいて、インドはより深く位置づけられるようになりました。同時に、ヨーロッパチップ法は、半導体の研究開発と生産能力向上に数十億米ドル規模の官民のコミットメントを動員し、近年では最大690億ユーロの投資が行われています。このように、これらのプログラムが主要地域におけるファブの拡張と生産能力の増強を総合的に支援し、エピタキシャル基板に対する構造的な需要を生み出すことで、市場見通しが形成されています。

- 戦略的投資枠組みに対応した生産能力拡大–

当社の調査レポートでは、企業による公式開示情報と政府支援と連携した投資を特定し、主要ウエハーメーカーによる戦略的拡大が世界のエピタキシャルウエハー市場を牽引する様子を浮き彫りにしています。一例として、GLOBALFOUNDRIESがドイツ・ドレスデン工場に2025年に向けて投資するケースが挙げられます。同社は2028年末までに年間ウエハー枚数を1百万枚以上にすることを目標に、11億ユーロ規模の生産能力拡大を発表しました。さらに、TSMC社の年次報告書と米国政府の公式開示情報によると、同社はアリゾナ州への投資コミットメントを650億米ドル以上に拡大し、米国CHIPSおよび科学技術法の枠組みに基づき、4nm、3nm、そして将来世代のプロセスに対応する3つの先端ロジック工場を建設する予定です。

さらに、こうした生産能力の拡大は、地域的な半導体イニシアチブ(ヨーロッパチップ法など)に基づく官民協力によって支えられており、ファブの生産規模拡大と新規基板の認定に伴い、エピタキシャルウエハーサプライヤーへの受注拡大が期待されます。投資額と生産量の増加は、上流工程におけるエピウエハー消費量と相関しており、ファブのスループット拡大には、特殊加工された基板の需要が比例して増加します。戦略的な製造規模拡大と政府の支援を組み合わせることで、OEMおよびIDMファブはエピタキシャル材料の長期的な需要を促進し、基板エコシステムへの上流工程への設備投資を促進し、ひいては市場全体の見通しを強化すると期待されます。

エピウエハー市場は日本の市場プレーヤーにどのような利益をもたらすのですか?

当社の市場調査レポートによると、強力な政府支援とハイエンドウエハーネットワークに重点を置いた生産計画の増加により、エピウエハーの需要は製造面において日本企業にとって大きな可能性を秘めています。日本の半導体製造インフラは極めて重要であり、特に原材料やウエハー段階のアップグレードへの資金提供を促進する規制が整備されています。経済産業省は経済安定法に基づき、SiCエピウエハーの国内生産能力拡大に資金を提供しています。DensoやFuji Electricなどの企業は、公的資金の投入によって黒字化を図りつつ、2026-2027年の間に毎年膨大な量の供給を目指しています。TSMCが率いるJASMグループと国内大手企業が協力し、7,600億円を超える政府支援を受けて、月産100千枚以上の大型ウエハー生産能力を確保しています。当社の市場見通しによると、日本ではウエハーおよび関連装置の製造において、国内産業の活動が活発に活発に行われています。この分野で使用される機械は、2024年には約94,000台に達すると予測されており、これは生産量と同程度で、金額ベースでは797百万米ドルに増加すると見込まれます。さらに、日EU・EPAのような有利な貿易協定を通じて、日本の企業はチップ部品の国境を越えた輸送において優位性を得ています。公式データと規則を蓄積していくと、日本のメーカーが国内の連携とグローバルな供給ルートを活用できる強固な体制が整っていることがわかります。

市場の制約

当社の市場見通しによると、原材料の入手可能性と予測不可能な変化が、エピウエハーメーカーにとって継続的な課題を生み出しています。品質仕様に対する高い評価基準は、世界市場におけるメーカーの供給の容易な交換に対する障壁となっています。多くの供給元ではなく、シラン、水素、ニッチなガス供給などの超高純度原材料は、ほんの一握りの供給元から供給されています。これによりサプライチェーンが統合され、小さな問題がメーカーの原材料の入手可能性を阻害します。世界的な紛争の増加は、出荷の遅延、工場の閉鎖、配達の即時の遅れなど、大きな問題を引き起こします。その結果、製造のタイムラインが狂い、企業は短期契約でより多くのお金を支払うことになります。通常の電子部品と比較して、これらの原材料は高い清浄度レベルを必要とするため、発注サイクルが長引いてコスト圧力が高まります。これは、より新しいプレーヤーやより小規模なプレーヤーにとって、より大きな障壁となります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

エピウエハー市場レポートの洞察

SDKI Analyticsの専門家によると、エピウエハー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

11.2% |

|

2025年の市場価値 |

96億米ドル |

|

2035年の市場価値 |

32億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

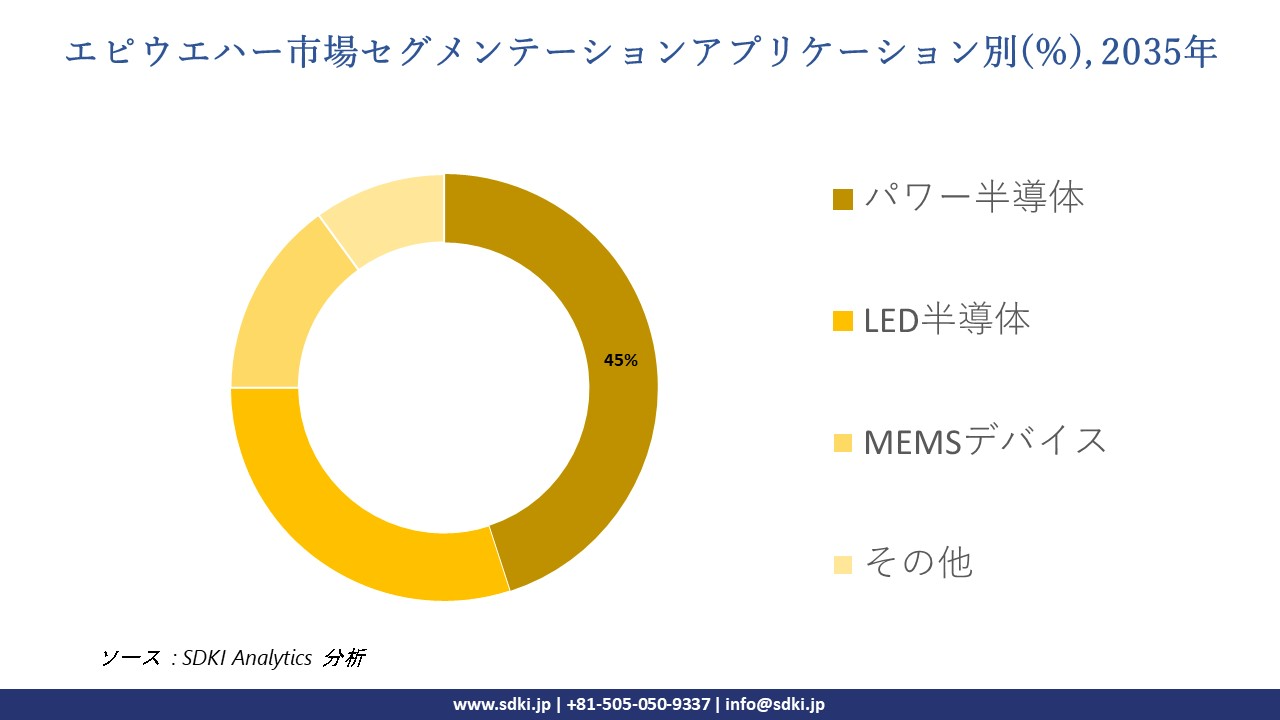

エピウエハー市場セグメンテーション

エピウエハー市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、ウエハータイプ別、アプリケーション別、ウエハーサイズ別、エピタキシータイプ別にセグメント化されています。

ウエハータイプ別に基づいて、エピウエハー市場はさらにシリコン、III-V、サファイア、その他に分割されています。 米国国勢調査局は2024年のシリコン半導体の出荷量を443億米ドルと記録しており、シリコンエピウエハーは2035年まで市場シェア60%を維持すると予測されています。これは規模の経済性を維持し、エピタキシャル成長のcm²当たりコストを引き下げるのに十分な額です。この優位性は、米国CHIPS・科学法によって527億米ドルが計上され、その70%以上がシリコンファブに充てられたという規制支援によって支えられています。これにより、シリコンエピタキシャル層の長期的な需要が維持されます。インテルの投資もこの事実を裏付けており、同社は2024年のForm 10-Kでシリコンウエハーファブとエピタキシャル成長対応プロセスへの投資額を250億米ドルと報告しており、300mmラインでの歩留まりが95%以上向上すると報告しています。シリコンホモエピタキシーは、技術的に0.1 cm未満の欠陥密度を実現し、サファイアやIII-V族の競合製品を凌駕し、2035年まで業界をリードするコストパフォーマンスを維持し続けます。2024年には、台湾経済部がシリコンウエハー輸出量の6.2%増加を報告したことで、アジア太平洋地域におけるシリコンウエハーの優位性が強化されます。

さらに、エピウエハー市場は、アプリケーション別に基づいて、パワー半導体、LED半導体、MEMSデバイス、その他に分割されています。 2035年までに、パワー半導体は45%の市場シェアを占めると予測されています。これは、米国エネルギー省が、EVおよびグリッドインフラストラクチャプログラムにより、2024年にパワーデバイスの需要が38%増加し、デバイスあたりのエピタキシャルウエハーの消費量が直接的に増加すると予測しているためです。この傾向は、2030年までに排出量を55%削減することを要求するEU Fit for 55パッケージの規制により加速され、パワーエレクトロニクスによる電動化への定量的な投資が210Bに促進されました。資本の整合性は、インフィニオンの開示で確認されており、2024年のパワー半導体工場の拡張に最大50Bの支出が報告されており、これは年次報告書の総設備投資の40%以上です。技術的には、パワーデバイスには、LEDやMEMSと比較してエピウエハーの価値/ユニットを追加する、厚くて欠陥の少ないエピタキシャル層(> 10 pm)が必要であり、これは2-3%のシステム損失削減というNRELの効率ベンチマークによって確認されています。日本経済産業省によると、2024年のパワー半導体生産量は前年比9.1%増を記録し、引き続き構造的な需要を支えています。

以下は、エピウエハー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

ウエハータイプ別 |

|

|

アプリケーション別 |

|

|

ウエハーサイズ別 |

|

|

エピタキシータイプ別 |

|

ソース: SDKI Analytics 専門家分析

エピウエハー市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域のエピウエハー市場は、約46%の圧倒的な市場シェアを占め、世界市場で主導的な地位を占めると予測されています。また、予測期間を通じて、同地域市場は11%を超えるCAGRで最も急速に成長する地域になると見込まれています。市場の成長は、輸出志向の政策に支えられた先進的な製造能力の拡大によって支えられています。ハイテク製造業の生産量と輸出の勢いの増加は、アジア太平洋地域全体でエピウエハーの需要を加速させています。中華人民共和国国務院の報告書によると、ハイテク製造業の付加価値は2024年に8.9%増加し、エピウエハーに大きく依存する集積回路と先進的な電子部品の生産増加を反映しています。同様に、韓国政府の輸出データによると、 2025年8月の半導体輸出は27.1%増の151億米ドルに達し、世界市場での持続的な製造工場の稼働率を示しています。中国における国内生産の拡大と韓国における輸出主導型製造の組み合わせにより、アジア太平洋地域全体の工場は、より高い生産レベルをサポートするために安定した EPI ウェハ供給を確保する必要に迫られています。

SDKI Analyticsの専門家は、エピウエハー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のエピウエハー市場の調査と分析によると、この地域の市場は予測期間を通じて世界市場で堅調な成長を遂げると見込まれています。市場の成長は、半導体製造への政府投資の増加によって推進されています。米国国立標準技術研究所の報告書によると、2024年に米国商務省は、国内の半導体生産能力を拡大するためにCHIPS法に基づき総額数億米ドルの助成金を発表しました。これには、新しい300 mmウエハー工場および関連施設への最大406百万米ドルの資金が含まれます。同様に、カナダのイノベーション、科学、経済開発省は、州全体で半導体設計とインテリジェントセンサー技術を拡大するために120百万米ドルを拠出しました。これらの政府投資は、地域のエピウエハーの入手可能性を高め、地元の生産エコシステムをサポートしています。

エピウエハー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analytics の調査者によると、エピウエハー の市場見通しは、シリコン エピ セグメントでは高度に統合から超統合、III-V/化合物セグメントでは統合となっています。 調査レポートによると、市場プレーヤーは、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を活用して、市場全体の見通しで競争上の優位性を獲得しています。

当社の調査レポートによると、世界のエピウエハー市場の成長において重要な役割を果たす主要企業には、 GlobalWafers Co., Ltd.、IQE plc、 Siltronic AG、Applied Materials, Inc.、Soitec SAなどが含まれます。また、市場展望によると、日本のエピウエハー市場における上位5社は、ENATEC Co., Ltd.、Precision Silicon Japan CO., Ltd.、Visual Photonics Epitaxy Co., Ltd.、Electronics and Materials Corporation Ltd.、Showa Denko K.K.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

エピウエハー市場ニュース

- 2025年10月、Applied Materialsは、先進ノード向けにパターニング、成膜、計測技術を向上させる次世代チップ製造製品群を発表しました。これらの製品は、トランジスタのスケーリングや3Dアーキテクチャにおける重要な工程を対象としています。これらのソリューションは、エピタキシャル層の品質、均一性、欠陥密度をより厳密に制御することを可能にすることで、エピウェハ市場を支えます。これは、エンジニアリング基板上に構築される高性能ロジックデバイスやパワーデバイスにとって不可欠な要素です。

- 2023年3月、Resonacは、DENSOが次世代インバーターに使用されるパワー半導体デバイスの主要材料として同社のSiCエピタキシャルウェハを採用したと発表しました。これは、Resonacのエピタキシャル成長技術とその信頼性に対する高い評価を反映したものです。この決定は、高付加価値の自動車向け需要を確保し、電気自動車やエネルギー効率の高いシステム向けにSiCベースの先進パワーデバイスへの移行を加速させることで、日本のSiCエピウェハ市場を直接的に強化するものです。

エピウエハー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

エピウエハーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証