牛胎児血清市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― アプリケーション別、製品タイプ別、エンドユーザー別、分布別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

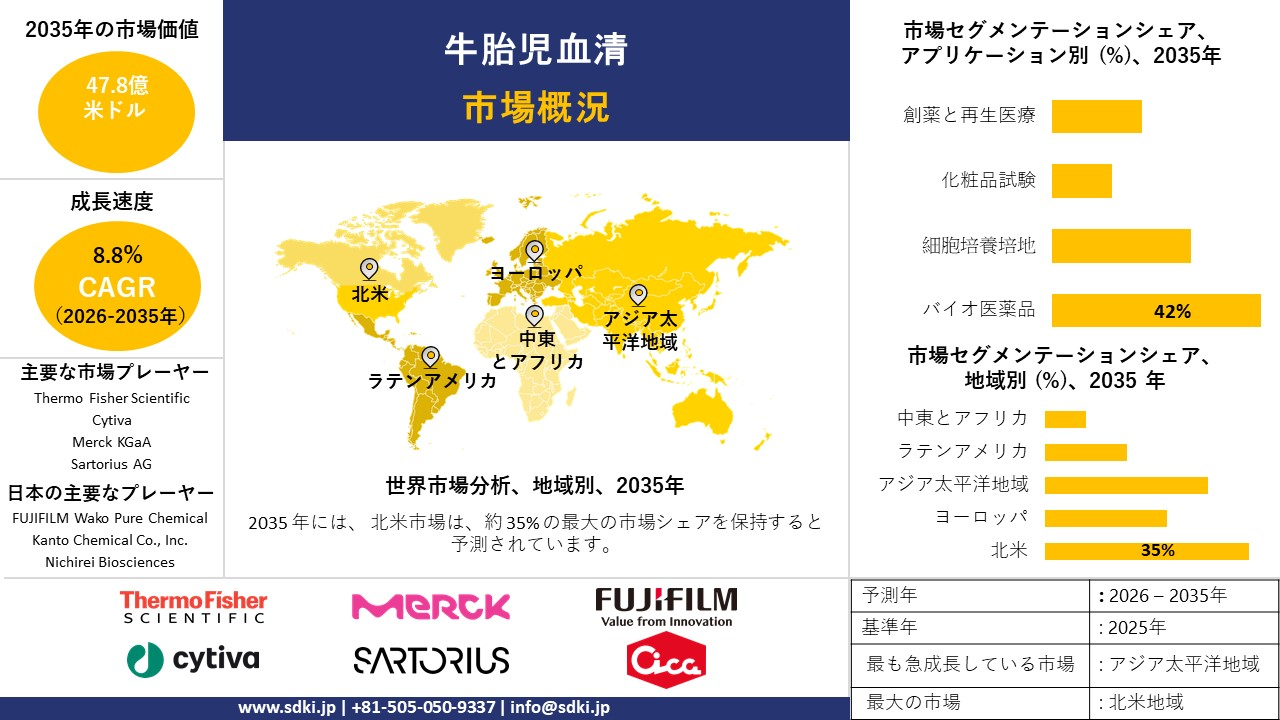

牛胎児血清市場規模

牛胎児血清市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)8.8%で成長すると予想されています。2035年には、市場規模は47.8億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は13.5億米ドルでしました。

牛胎児血清に関する当社の市場調査によると、北米市場は予測期間中、約35%の市場シェアを占め、市場を支配し続けると予想しています。一方、アジア太平洋地域市場は最も高いCAGRで成長することが見込まれ、今後数年間で有望な成長機会が見込まれます。この成長は主に、中国とインドにおける医療費の増加と、高度な治療法を求める中間層人口の拡大によるものです。

牛胎児血清市場分析

牛胎児血清は、ウシ胎児の血液から抽出された栄養豊富な液体で、細胞培養の補助剤として使用されます。体外における細胞の生存と増殖をサポートする天然の成長因子の混合物です。その組成は多くの細胞種の安定した成長を促進するため、FBSは研究、バイオ製造、診断ラボで広く使用されています。当社の牛胎児血清市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- バイオメディカル研究活動が牛胎児血清の世界的な需要を支えている –

当社の調査レポートでは、哺乳類細胞培養が基礎生物学、トランスレーショナルリサーチ、そして早期段階の治療法開発を支え続けていることから、政府資金によるバイオメディカル研究は牛胎児血清の需要構造において最も安定した柱の一つであると結論付けています。例えば、米国では、国立衛生研究所(NIH)が約480億米ドルの制定予算で運営され、大学、病院、官民研究機関を通じて数万件の研究助成金を支援しています。さらに、NIH資金による研究は細胞ベースの実験に重点を置いており、哺乳類細胞培養システムに依存しており、牛胎児血清は依然として標準的な成長補助剤となっています。

定性的な観点から見ると、NIHの使命は再現性を優先しており、これが初期段階の研究環境において血清ベースの培地への依存が続いている理由です。各国の科学省は、主要な地域で顕著に見られるように、研究室インフラと助成金の拡充を続けています。したがって、市場の見通しは、高品質の血清インプットに対する需要を牽引する、公的資金による細胞ベースの研究の規模によって形作られます。

- 動物由来生物製剤に対する規制強化-

当社の調査レポートによると、動物由来生物製剤をめぐる規制枠組みは、認証済み牛胎児血清の需要を持続させる大きな要因となっています。米国では、ウイルス・血清・毒素法(VST法)が動物由来生物製剤に対する連邦政府の監督を規定しています。したがって、この法律は、研究室や製造業者による材料の調達及び取り扱い方法に直接影響を与えています。

GLP(優良試験所基準)及びGMP(優良製造基準)ガイドラインに基づいて事業を展開する組織では、その実用的影響が顕著です。そのため、これらの機関は、製品開発や承認における規制上の問題を回避するために、すべての入力がGLPに準拠していることを確認する必要があります。信頼性とコンプライアンスがコストの考慮事項を上回るため、認証されたFBSは常に好ましい選択肢となっています。

さらに、ヨーロッパでは、医薬研究に使用される生物材料は厳格な動物衛生・安全基準を満たす必要があります。一方、アジア太平洋地域では、輸出志向の生物製剤生産において国際的なコンプライアンス基準が遵守されています。これらの地域全体では、規制圧力により、高品質で認証されたFBS市場が活性化しています。したがって、規制の推進は市場見通しを形成する上で極めて重要です。

牛胎児血清市場は日本の市場プレーヤーにどのような利益をもたらすですか?

当社の市場調査によると、牛胎児血清(FBS)製造のあらゆる段階において、日本企業よりも成長が顕著です。細胞培養は特定の生物学的原料に依存しており、これが市場ニーズの牽引役となっています。日本の税関は、FBSを個別に申告するのではなく、動物由来の血液や血清などの他の製品と一括して申告しています。国境を越える貨物には、30021290や30021900といったコードが付与され、その分類が明確に示されています。国境通過は公式に記録されていますが、正確な合計額や金額の詳細は公表されていません。数字は明らかかもしれませんが、具体的な内容は依然として不明です。詳細はどこかに存在していても、完全な透明性は確保されていません。

日本の税関は特定の9桁のHSコードを用いて貿易記録へのアクセスを提供していますが、特別な許可を得ない限り、FBSの実際の取引量を把握することはできません。通常の税関窓口では、国境を越えたFBS輸送に関する詳細な情報を提供できません。そのため、一般的なオンラインツールでは正確な数値を取得できません。

政府資料ではバイオ 技術とライフサイエンスが広く承認されているとされているものの、経済産業省などの政府機関の報告書を詳細に分析すると、主に国内のバイオ医薬品インフラの強化に注力していることが明らかになります。FBSの生産や輸出促進を目的とした取り組みは依然として存在せず、公開貿易データや中核政策の概要にもほとんど言及されていません。

市場の制約

当社の調査レポートによると、細胞培養の実践に影響を与えている大きな変化の一つは、牛胎児血清(FBS)の使用からの転換です。多くの研究室は、動物由来成分を含まない合成法へと移行しています。これらの新しい処方は、生物学的汚染の可能性を低減する傾向があります。圧力は科学者だけでなく、より厳格な規則を推進する監督機関からもかかっています。FBSを軸に事業を展開してきた企業は、方向転換、あるいは衰退の道を辿っています。価格ではなく、変化する需要が採用のきっかけとなっています。安全性の一貫性が最も重視される要素です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

牛胎児血清市場レポートの洞察

SDKI Analyticsの専門家によると、牛胎児血清市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.8% |

|

2025年の市場価値 |

13.5億米ドル |

|

2035年の市場価値 |

47.8億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

牛胎児血清市場セグメンテーション

牛胎児血清市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、製品タイプ別、エンドユーザー別、分布別にセグメントに分割されています。

アプリケーション別に基づいて、牛胎児血清市場はバイオ医薬品、細胞培養培地、化粧品試験、創薬と再生医療へとさらに多岐にわたります。2035年までにバイオ医薬品は市場の42%という驚異的なシェアを占めることになります。これは主に、FDA報告による米国の生物製剤ライセンス承認数が2015年の17件から2023年には32件に増加したことによるもので、これによりGMPグレードの細胞培養の需要が直接的に増加し、FBSは依然として有効な成長補助剤として使用されています。規制上の優遇措置は、21 CFR Parts 210-211に該当するFDA cGMP規制によって裏付けられており、これらの規制では原材料のトレーサビリティを文書化することが義務付けられています。これは、確立されたFBS認定サプライチェーンにとって大きな利点であり、その結果、FDA査察統計によると、コンプライアンス重視の調達量は30%以上増加しています。企業提出書類によると、サーモフィッシャーサイエンティフィックは2024年度のForm 10-Kでライフサイエンス消耗品事業の売上高が44億米ドルと報告しており、その成長はバイオプロダクション培地の拡大によるものとしています。一方、ダナハーはモノクローナル抗体製造を支援するため、Cytivaのバイオプロセスプラットフォームに12億ドルの設備投資を割り当てています。技術的な観点から見ると、NIHのデータによると、バイオ医薬品の研究開発資金は2023年に486億米ドルに達し、これはFBSが無血清培地と比較して細胞生存率を15―25%向上させる高密度哺乳類細胞システムを維持するのに十分な額です。これにより、規制対象バイオ医薬品の製造におけるバッチ不良リスクが最小限に抑えられます。

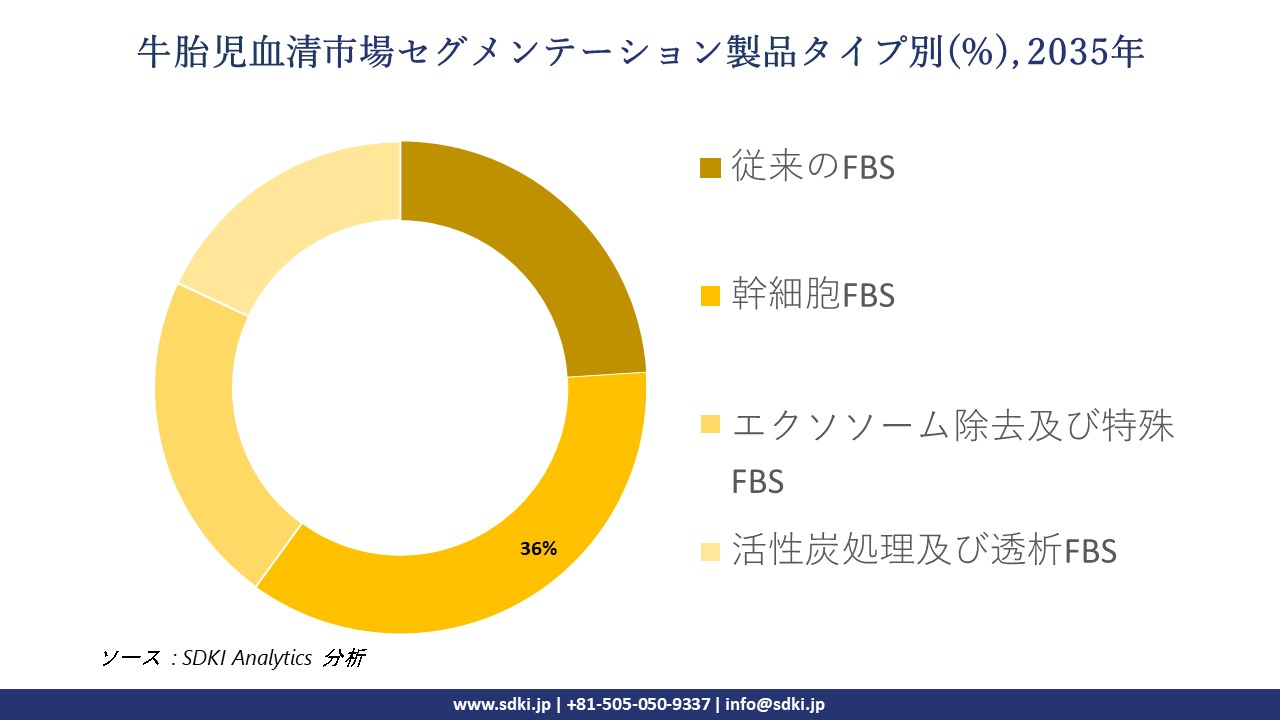

さらに、牛胎児血清市場は、製品タイプ別に基づいて、従来のFBS、幹細胞FBS、エクソソーム除去及び特殊FBS、活性炭処理及び透析FBSに分割されています。2035年までに、幹細胞FBSは36%の市場シェアを占める見込みですが、その主な理由は、政府資金による幹細胞プロジェクトの増加により、免疫反応が少なく、成長因子が豊富で、多能性細胞の増殖に特化した血清製剤の需要が高まるためです。FDAのヒト細胞、組織、及び細胞製品に関する2022―2024年のガイダンスは、前臨床文書のコストを約20%増加させ、標準化された幹細胞FBSの使用が従来の代替品よりも魅力的になったため、この優位性を後押ししたことは間違いありません。この傾向は資金調達だけでなく企業投資にも見られ、後者はメルクKGaAが2024年度年次報告書で11億ユーロのライフサイエンス研究開発費を報告していることからも明らかで、これには幹細胞FBSの生産能力の構築が含まれています。一方、サーモフィッシャーは2024年度10-Kで、細胞療法に使用される消耗品の売上高が2桁成長したと報告しています。パフォーマンス面では、米国国立標準技術研究所のデータによると、幹細胞FBSは従来のFBSと比較して分化効率が約18%優れているため、規制対象の再生医療パイプラインにおいて培養失敗率と培養に成功した幹細胞1バッチあたりの総コストが削減されます。

以下は、牛胎児血清市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

|

分布別 |

|

ソース: SDKI Analytics 専門家分析

牛胎児血清市場傾向分析と将来予測:地域市場展望概要

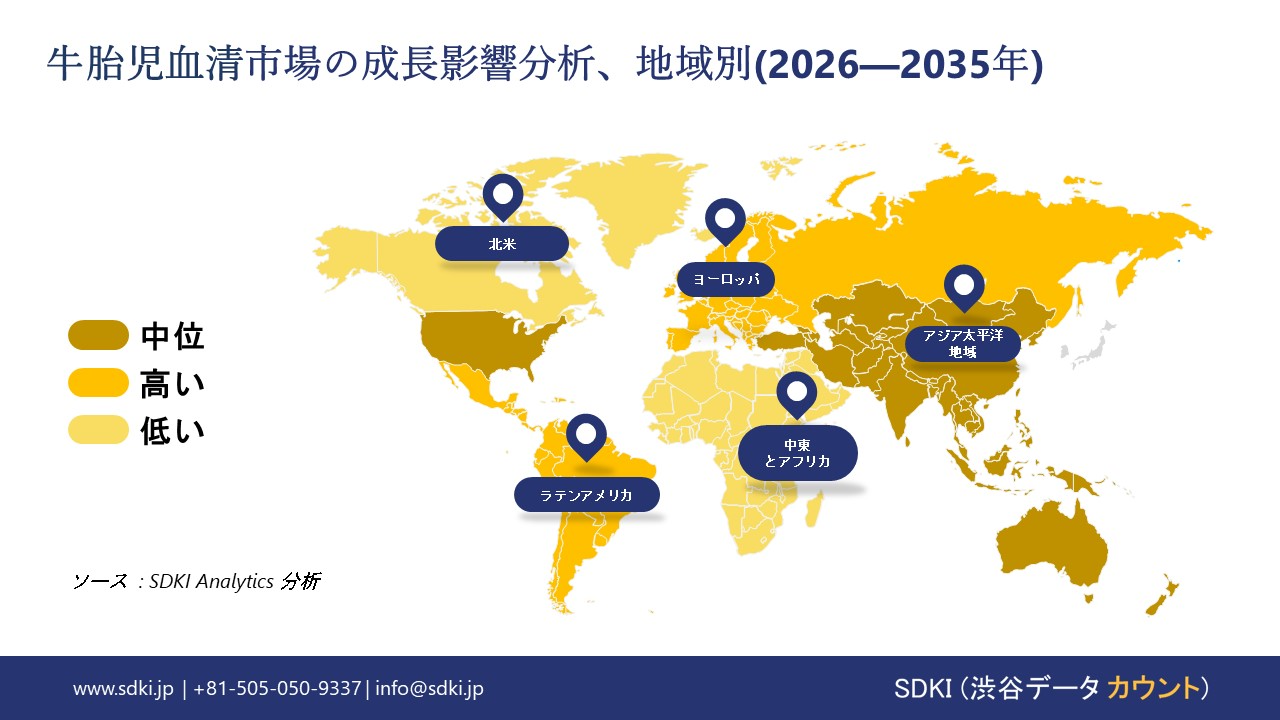

当社のSDKI市場調査アナリストは、アジア太平洋地域の牛胎児血清市場が予測期間を通じて6.2%の複利年間成長率(CAGR)で世界市場で最も急成長を遂げる地域になると予測しています。この市場の成長は、非感染性疾患の増加による負担増に支えられています。

インド報道情報局の報告によると、2024年には、癌、糖尿病、心血管疾患といった非感染性疾患(NCD)が全国の死亡数の63%を占めると予想されています。死亡数の急増は、高度な生物医学研究と革新的な治療法に対する需要の高まりを物語っています。

科学者が疾患のメカニズムを研究し、新たな治療法を開発するための取り組みをますます強化するにつれ、細胞培養技術に対する需要は高まり続けています。細胞ベースの研究に不可欠な要素である牛胎児血清は、こうした活動の急速な成長の恩恵を直接受け、持続的な市場拡大を牽引しています。

牛胎児血清市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のウシ胎児血清市場は、予測期間を通じて35%を超えるトップシェアを維持し、世界市場で支配的な地位を維持すると予想されています。市場の成長は、政府の研究資金の支援によって支えられています。米国放射線腫瘍学会の報告書によると、2024年には米国国立衛生研究所の予算が前年から486億米ドルに増加し、生物医学及び細胞培養研究がさらに促進されることがわかりました。

この政府資金は、実験室実験で使用されるウシ胎児血清などの細胞培養試薬の需要を高めます。さらに、米国国立科学財団はカナダと共同で、2024年に82百万米ドルのグローバル研究助成プログラムに参加し、両国のバイオエコノミー研究を支援しています。これらの資金増加は、哺乳類細胞の増殖に血清を必要とする研究プロジェクトを直接的に可能にします。

牛胎児血清調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、牛胎児血清の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の牛胎児血清市場の成長において重要な役割を果たしている主要企業には、Thermo Fisher Scientific、 Cytiva、 Merck KgaA、 Sartorius AG、 PAN-Biotech GmbHなどが含まれます。さらに、市場展望によると、日本の牛胎児血清市場における上位5社は、FUJIFILM Wako Pure Chemical、 Kanto Chemical Co. Inc.、 Nichirei Biosciences、 Cosmo Bio Co. Ltd.、 DS Pharma Biomedicalなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

牛胎児血清市場ニュース

- 2024年11月、Gemini Bioproductsはバイオ‑テクネから厳選された牛胎児血清製品の権利と在庫を取得し、ライフサイエンス分野におけるポートフォリオを拡大しました。この買収により、供給チャネルが統合され、バイオ医薬品研究及び細胞培養用途における供給能力が向上するため、米国の牛胎児血清市場は強化されます。

- 2024年6月、JICAはスリランカにおける保健医療・科学インフラ整備の取り組みを強調し、医療・検査能力の向上を支援しました。この取り組みは、‑新興地域における高品質な生物学的試薬の需要を喚起し、研究・診断能力を強化することで、日本を含むアジアの牛胎児血清市場を支援します。

牛胎児血清主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1 (1)_1770872782.webp)

目次

牛胎児血清マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証