FinFET技術市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 技術ノード別、製品別、アプリケーション別、エンドユーザー別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

FinFET技術市場エグゼクティブサマリ

1) FinFET技術市場規模

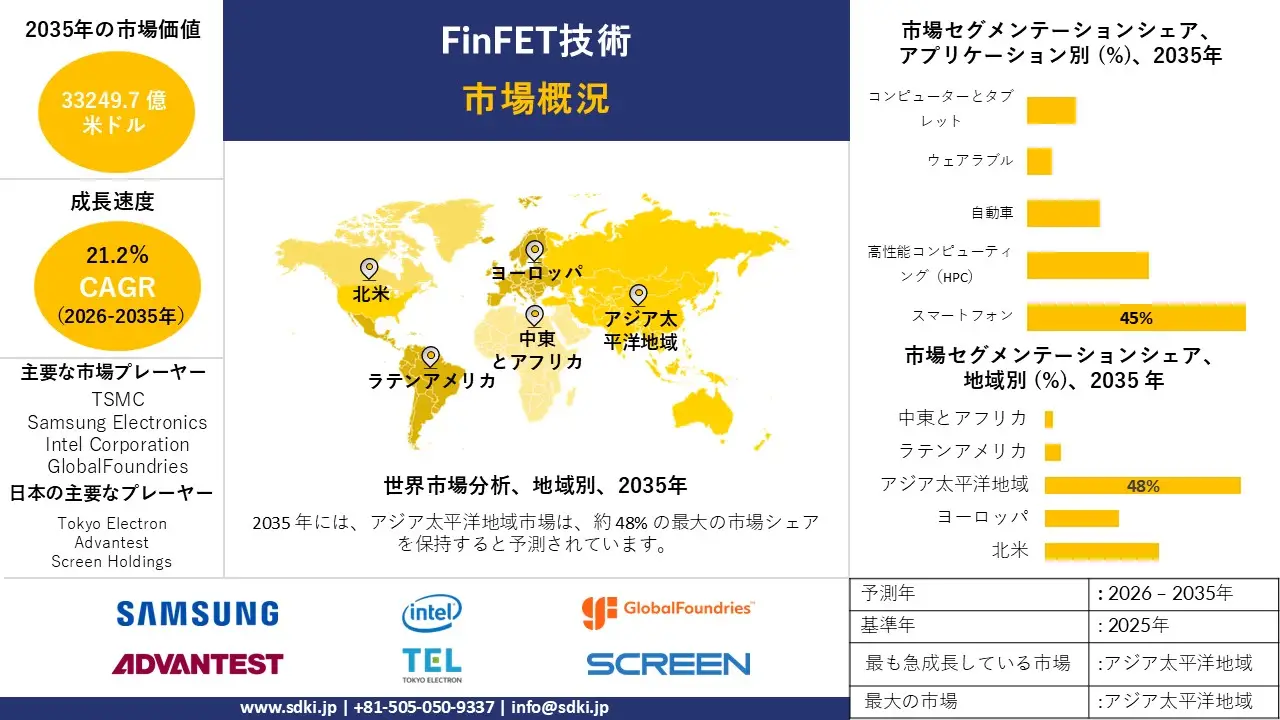

FinFET技術市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)21.2%で成長すると予想されています。2035年には、市場規模は3,3249.7億米ドルに達すると見込まれています。

しかし、基準年の市場規模は5,706.8億米ドルに達しています。トランジスタ設計におけるイノベーション、システムオンチップ(SoC)の需要、AIアクセラレータの増強、そして7nmノード未満の微細化が、成長の鍵となっています。

2) FinFET技術市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にFinFET技術市場の傾向として予測される分野には、5nmおよび3nm先端ノード、車載SoC(ADAS/EV)、AIおよびデータセンターGPU、ウェアラブルプロセッサ、5G/6G基地局チップなどが含まれます。予測期間中にFinFET技術市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

5nmおよび3nmの先進ノード |

アジア太平洋地域 |

30.9% |

プレミアムスマートフォン (Apple A17) や AI アクセラレータ (Nvidia H100) 向けの超高性能でエネルギー効率の高いチップの需要に支えられています。 |

|

車載SoC(ADAS/EV) |

ヨーロッパ |

28.5% |

自動運転とデジタルコックピット向けの強力な 7nm/5nm FinFET チップを必要とする集中型車両アーキテクチャ (ゾーン コンピューティング) への移行です。 |

|

AIとデータセンターGPU |

北米 |

30.2% |

生成 AI (ChatGPT など) の爆発的な成長により、トレーニングと推論用の FinFET ベースの GPU と TPU に対する需要が急増しています。 |

|

ウェアラブルプロセッサ |

アジア太平洋地域 |

30.2% |

複雑なセンサーデータを処理しながらバッテリー寿命を延ばすために、スマートウォッチや AR/VR ヘッドセットでは極めて高い電力効率が求められます。 |

|

5G/6G基地局チップ |

北米 |

25.0% |

膨大なデータ スループットを処理するために、高性能、低消費電力の FinFET RF およびデジタル プロセッサを必要とするインフラストラクチャの展開。 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – FinFET技術とは何ですか?

FinFET技術は、薄い導電チャネルと基板上に垂直に突出したシリコン層を備えた3次元トランスレータとして機能します。この設計パターンにより、ゲート電極はフィンの3辺を包み込むことができます。これにより、低消費電力で、より高度な制御と高速スイッチングが可能になります。リーク電流のリスクが抑制され、高い性能が得られるため、現代のエレクトロニクス統合において広く受け入れられています。

4) 日本のFinFET技術市場規模:

日本のFinFET技術市場は、基準年に86億米ドルの市場規模を記録し、予測期間中は年平均成長率(CAGR)8.8%で成長すると予測されています。半導体製造の拡大に向けた国家戦略再投資の拡大は、関連市場の成長を促進する触媒として機能しています。経済産業省によると、ラピダス社には、半導体製造技術の先端開発のために9,200億円の補助金が割り当てられています。これにより、政府の補助金や助成金の配分により、FinFET技術の研究開発の成長余地が生まれています。これにより、日本の半導体製造能力の拡大に伴い、市場導入率が向上することが期待されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、FinFET技術市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

EUVフォトレジスト供給 |

EUVレジスト(JSR、TOK)の市場シェア、TSMC/Intelでの認定 |

7nm/5nm/3nm FinFETのEUVリソグラフィーへの移行 |

日本は高級フォトレジストのほぼ独占状態にあります。世界中のあらゆる先進的な製造工場にこれらの消耗品を供給することは、莫大な継続的収益源となっています。 |

高い |

|

ウェーハ洗浄装置 |

新規ファブ向け枚葉洗浄機(スクリーン、TEL)の販売 |

FinFET構造の汚染に対する極めて敏感さ |

3nm/2nmプロセスを採用した新規ファブの歩留まり向上に不可欠な洗浄市場の57%を占めています。 |

高い |

|

ラピダス生態系(北海道) |

Rapidus IIM-1の建設、資材、物流に関する契約 |

政府支援… Rapidus、2nmパイロットライン2025年開始 |

Rapidusプロジェクトは、新たな地域経済を創出します。北海道の建設会社、ガス供給会社、メンテナンス業者にとって、このプロジェクトはまさに絶好の機会となります。 |

中 |

|

車載用FinFETチップ(JASM) |

Mask |

|||

|

コーター/デベロッパートラック |

||||

|

マスク検査(EUV) |

||||

|

ハイエンドIC基板 |

||||

|

300mmシリコンウェーハ |

||||

ソース: SDKI Analytics 専門家分析

- 日本のFinFET技術市場の都道府県別内訳:

以下は、日本における FinFET技術市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

熊本(九州) |

18.5% |

JASM(TSMC)の本拠地。日本のFinFETルネッサンスの震源地であり、86億米ドル以上の巨額投資により、完全なサプライチェーンクラスターを構築しています。 |

|

北海道(千歳) |

20.0% |

Rapidusの拠点;2nmロジック(GAA/FinFET)の将来ハブとなることを目指しており、2025年以降、建設と設備導入の大幅な増加が見込まれます。 |

|

東京(関東地方) |

Mask |

|

|

山梨 |

||

|

京都 |

||

ソース: SDKI Analytics 専門家分析

FinFET技術市場成長要因

当社の FinFET技術市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

HPC と AI の需要の高まり:

産業パフォーマンスにおける根本的な変化は、高性能コンピューティング(HPC)、AI、機械学習へと向かっています。これにより、AI駆動型アプリケーションによる高速データ管理に対応するデータセンターの数が増加しています。FinFET技術は、低消費電力を実現する静電制御を可能にするため、HPCとAIの成長に伴い、その適用範囲を加速させています。

消費者の嗜好と産業界のニーズは、高速かつ効率的な計算へと向かっています。新しいAIアプリケーションへのアクセスを可能にするため、高度なFinFETベースのチップの需要が高まっています。ユーロスタットが発表したデータによると、EUでは2024年に企業におけるAI導入が5.5%増加すると予想されています。世界各地におけるAIモデルの需要拡大は、低コストで持続可能なパフォーマンスを実現するために、FinFET技術の短期から中期的な需要を急増させています。

-

5Gインフラの普及:

5Gインフラの拡大に伴い、同期通信スタックを実現するFinFET技術の需要が急増しています。大規模なデバイス接続、低レイテンシ、そして高速データストレージは、5Gネットワークにおいて必須の重要な要素です。そのため、FinFET技術は、5Gインフラに電力を供給するSoCだけでなく、RFチップにおいてもデファクトスタンダードとして機能しています。

International Data Corporationが発表したレポートによると、2025年のスマートフォン出荷台数は2024年と比較して1%増加する見込みです。2025年第2四半期の出荷台数は295.2百万台に達しています。5Gスマートフォンの出荷台数の増加は、5G接続の確立を加速させています。これにより、5Gネットワークインフラを支える高度な半導体への需要が拡大し、FinFET技術への需要が急増しています。これらは、次世代の技術サイクルと最先端アプリケーションを生み出す成熟ノードです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - FinFET技術市場の世界シェア

FinFET技術市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

21.2% |

|

2025年の市場価値 |

5,706.8億米ドル |

|

2035年の市場価値 |

3,3249.7億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

FINFET技術市場セグメンテーション分析

FinFET技術市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術ノード別、製品別、アプリケーション別、エンドユーザー別にセグメント化しました。

アプリケーション別では、スマートフォンセグメントが2035年までにFinFET技術市場の45%を占め、市場を席巻すると予想されています。これは、AR統合においてリーク電流を低減し、コンパクトな設計を可能にする5Gモデム向け省電力SoCへの搭載によるものです。これは、薄型プロファイルにおける熱管理とFinFETフィンを連携させることで、デバイスが毎年更新されるためです。米国国勢調査局の2024年半導体スポットライトによると、この業界の雇用は今年初めに202,029人に達し、モバイル需要に支えられた成長を反映しています。当社の分析によると、マルチゲート最適化はクロック速度の向上を継続し、スマートフォンをFinFETスケーリングの先駆者としてさらに確固たる地位に押し上げるでしょう。

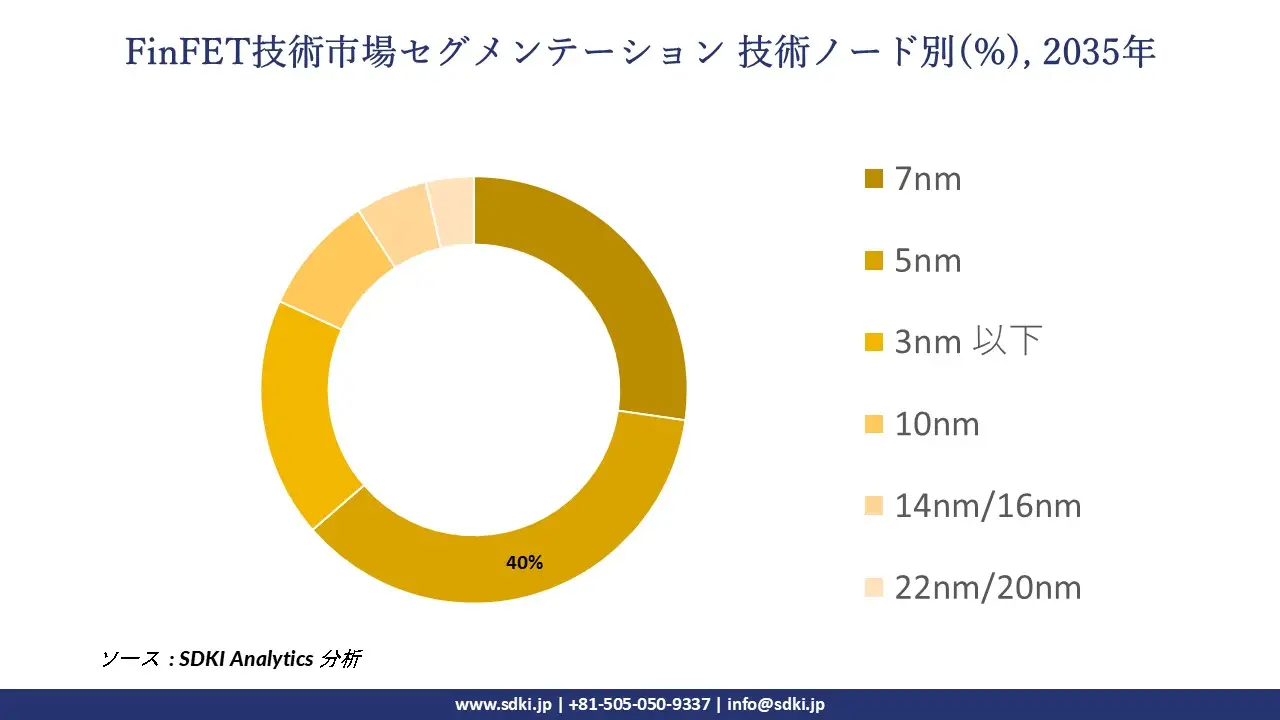

技術ノード別では、7nm技術ノードのセグメントが、高性能モバイルチップのロジックゲート向け高密度フィンアレイにより、短チャネル効果を低減する自己整合コンタクトを通じて速度と消費電力のバランスを実現し、2035年までにFinFET市場の35%を占めると予測されています。このノードの成長は、EUVアシストパターニングによる歩留まり向上をもたらしたファブ移行によるものです。米国特許商標庁への提出書類によると、TSMCは2025年3月3日、7nmなどの先端ノードをターゲットとした1,000億ドル規模の米国半導体投資を発表しました。当社のアナリストの見解では、ゲートオールアラウンドの進化は7nm技術の実現可能性を高め、AI中心の統合におけるその地位を強化すると予想されます。

FinFET技術市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術ノード別 |

|

|

製品別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のFinFET技術市場の調査対象地域:

SDKI Analyticsの専門家は、FinFET技術市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

FINFET技術市場の制約要因

FinFET技術の世界市場シェアを阻害する大きな要因の一つは、チップの設計と製造に伴うコストと複雑さです。これには、7nm、5nm、3nmといった先進的なFinFETノードも含まれます。平面トランジスタから3Dトランジスタへの移行には、EUVリソグラフィー装置など、高度に特殊で非常に高価な装置が必要になります。これにより参入障壁が非常に高くなり、市場は少数の巨大ファウンドリーに集約され、最先端市場で競争するために必要な資本を賄えない小規模企業は価格面で締め出されてしまいます。

FinFET技術市場 歴史的調査、将来の機会、成長傾向分析

FinFET技術メーカーの収益機会

世界中の FinFET技術メーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

AIアクセラレータ製造 |

台湾と米国 |

5nm/4nm FinFET 容量と CoWoS パッケージを必要とする Nvidia/AMD AI GPU (H100/MI300) に対する飽くことのない需要 |

|

自動車向け5nm/7nm移行 |

ヨーロッパと日本 |

自動車メーカーは、集中型の「車載コンピューター」と自動運転のために、レガシーノード (28nm) から 7nm/5nm FinFET に移行しています |

|

ハイパースケーラー向けファウンドリサービス |

北米 |

Google、Amazon、Microsoft は、Arm ベースのカスタム サーバー チップ (シリコンの収益化) を設計しており、専用の FinFET ファウンドリ キャパシティが必要です |

|

3nmノードの立ち上げ |

Mask |

|

|

ウェアラブル/AR/VRチップ |

||

|

5G/6Gインフラチップ |

||

|

暗号/ブロックチェーンASIC |

||

|

IoTエッジプロセッサ |

||

ソース: SDKI Analytics 専門家分析

FinFET技術シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、FinFET技術市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

純粋なファウンドリモデル |

台湾(TSMC) |

成熟した |

高(戦略的) |

発展した |

非常に高い |

最先端の技術 (3nm/2nm) と、あらゆるファブレス クライアント (Apple、Nvidia) にサービスを提供できる膨大な能力により、市場の 60% 以上を獲得しています。 |

|

IDMファウンドリサービスモデル |

アメリカ(インテル) |

成熟した |

高(CHIPS法) |

発展した |

高い |

政府の補助金を受けて、TSMC と競合するために社内の製造能力を外部クライアント (Intel Foundry Services) に開放します。 |

|

レガシー FinFET スペシャリスト |

中国(SMIC) |

新興 |

高(貿易戦争) |

発展した |

高い |

巨大な中国国内市場に対応し、先進ノードの輸出制限を回避するために、成熟した FinFET ノード (14nm/7nm) に重点を置きます。 |

|

自動車専用ファブ |

Mask |

|||||

|

デザインサービスパートナーシップ |

||||||

|

高度なパッケージ統合 |

||||||

|

政府支援コンソーシアム |

||||||

|

ファブレスエコシステムハブ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

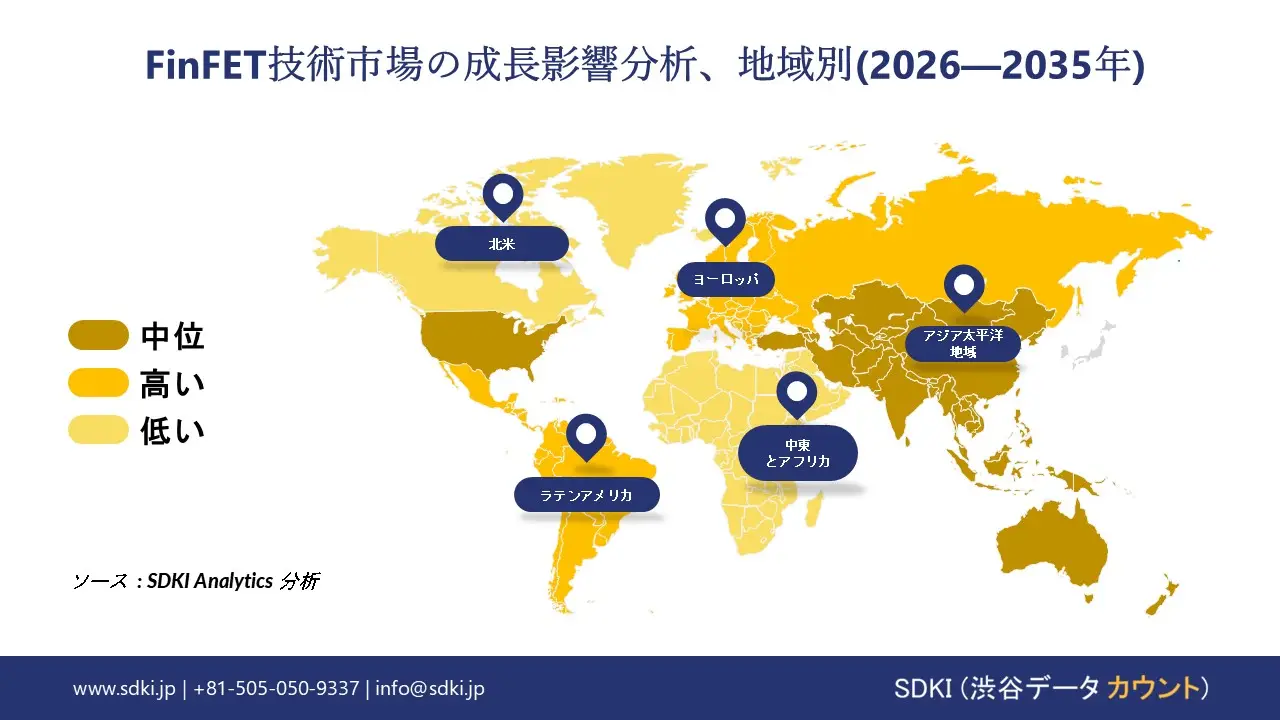

➤ 北米のFinFET技術市場規模:

北米のFinFET技術市場は、予測期間中に年平均成長率(CAGR)21%で成長し、売上高シェアで第2位となる見込みです。この地域の市場成長を牽引する主な要因は、国内の先端ノード生産能力の保証を通じてFinFET市場を積極的に推進する連邦政府の投資の波と、堅調な調達サイクルです。米国CHIPSインセンティブプログラムは、ファブと化合物半導体の生産拡大を目的として、2024年後半にBAEに35.5百万米ドル、Rocket Labに23.9百万米ドルの直接製造助成金を交付しました。

連邦政府によるCHIPS助成金は、先端ノードのファブ建設にかかるコストとリスクを軽減し、FINFET製造能力のさらなる増強を可能にします。新ラインの生産開始に伴い、企業は設計活動と部品の受注を増やし、地域の需要を押し上げます。

- 北米の FinFET技術市場の市場強度分析:

北米の FinFET技術市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのFinFET技術市場規模:

ヨーロッパのFinFET技術市場は、予測期間を通じて年平均成長率(CAGR)20%の持続的な成長が見込まれています。汎ヨーロッパ貿易や電子通信分野におけるPRODCOMの生産増加といった要因が、統合サプライチェーンや国境を越えたモジュール組立を通じてFinFETの需要を押し上げています。例えば、ユーロスタット(Eurostat)は、ハイテク製品の販売額が2014年の2,730億ユーロから2024年には4,140億ユーロに増加し、電子通信分野が主要なカテゴリーとなると予測しています。

ハイテク生産の増加とEUサプライチェーンの統合により、高度なチップの需要が高まり、メーカーはFINFETベースのコンポーネントをさらに調達する必要に迫られ、持続的な市場拡大につながります。

- ヨーロッパのFinFET技術市場の市場強度分析:

ヨーロッパの FinFET技術市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のFinFET技術市場規模:

アジア太平洋地域のFinFET技術市場は、売上高シェア48%で市場をリードし、予測期間中に25%のCAGRで力強い成長を遂げると予測されています。有利な産業政策と大規模な補助金プログラムといった要因が、中国と日本におけるFinFET生産能力の拡大と上流工程への投入を支えています。

中国国家統計局は、コンピューター、通信機器、集積回路の生産量が2024年に前年比12.8%増と好調に推移すると報告しています。中国や日本などアジア太平洋地域の主要地域では、強力な産業政策と補助金プログラムが実施されており、FINFET対応の先端ノード工場の建設ハードルが低くなっています。これにより、現地での生産能力と生産能力が強化され、中国におけるIC生産量の急速な増加が需要を刺激し、急速な市場拡大を支えています。

- アジア太平洋地域のFinFET技術市場の市場強度分析:

アジア太平洋地域の FinFET技術市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

7nm以上 |

5nm未満 |

成熟した |

7nm未満 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

FinFET技術業界概要と競争ランドスケープ

FinFET技術市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

FINFET技術市場との関係 |

|

TSMC |

台湾 |

世界最大のファウンドリー(シェア64.9%)であり、5nm/3nm FinFETを使用したApple SiliconおよびNvidia AIチップの独占メーカーです。 |

|

Samsung Electronics |

韓国 |

2番目に大きなファウンドリー(シェア9.3%)であり、自社の携帯電話と外部クライアント向けに5nm / 4nm FinFETチップを大量生産しています。 |

|

Intel Corporation |

米国 |

大手 IDM がファウンドリ モデルに移行し、PC およびサーバー用の「Intel 7」および「Intel 4」(FinFET) チップを生産しています。 |

|

GlobalFoundries |

Mask |

|

|

SMIC |

||

|

UMC |

||

|

Rapidus Corporation |

||

|

Qualcomm |

||

|

Nvidia |

||

|

AMD |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

FinFET技術の世界および日本の消費者上位 10 社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Nvidia | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の FinFET技術市場におけるメーカーシェアを独占する上位 10 社は次のとおりです。

|

会社名 |

事業状況 |

FINFET技術市場との関係 |

|

Tokyo Electron (TEL) |

日本原産 |

7nm/5nm FinFET のパターン形成に不可欠な、世界的な装置大手 (コータ/デベロッパのシェア 88%) |

|

Advantest |

日本原産 |

複雑な FinFET ロジック チップのテストに必要な ATE システムにおける世界的リーダー (シェア 58%) |

|

Screen Holdings |

日本原産 |

FinFET 製造の歩留まりに重要なウェーハ洗浄装置の世界的リーダー (シェア 57%) |

|

JSR Corporation |

Mask |

|

|

Shin-Etsu Chemical |

||

|

Disco Corporation |

||

|

Rapidus |

||

|

JASM (TSMC Japan) |

||

|

Lasertec |

||

|

Sumitomo Chemical |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

FinFET技術 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます FinFET技術 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

FinFET技術市場最近の開発

世界および日本における FinFET技術市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

FinFET技術市場への接続 |

|

2025年4月 |

Taiwan Semiconductor Manufacturing Company (TSMC) |

第2世代ナノシートとNanoFlex Proチャネルを搭載したA14(1.4nmクラス)FinFETプラットフォームを発表し、AIおよび高性能コンピューティングチップのパフォーマンスとエネルギー効率を向上させるために2028年の量産を目指しています。 |

|

2025年7月 |

Rapidus Corporation (日本) |

1.7兆円を超える公的資金の支援を受け、日本初の2nm GAAベースFinFETプロトタイプチップの検証に成功したと発表;2027年までに量産を計画しており、日本は先進的な半導体製造におけるリーダーシップを取り戻すことになります。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証