フレキシブルOLED市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―技術タイプ別、基板材料別、アプリケーション別、フォームファクター別、地域別 - 世界市場の展望と予測2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

フレキシブルOLED市場エグゼクティブサマリ

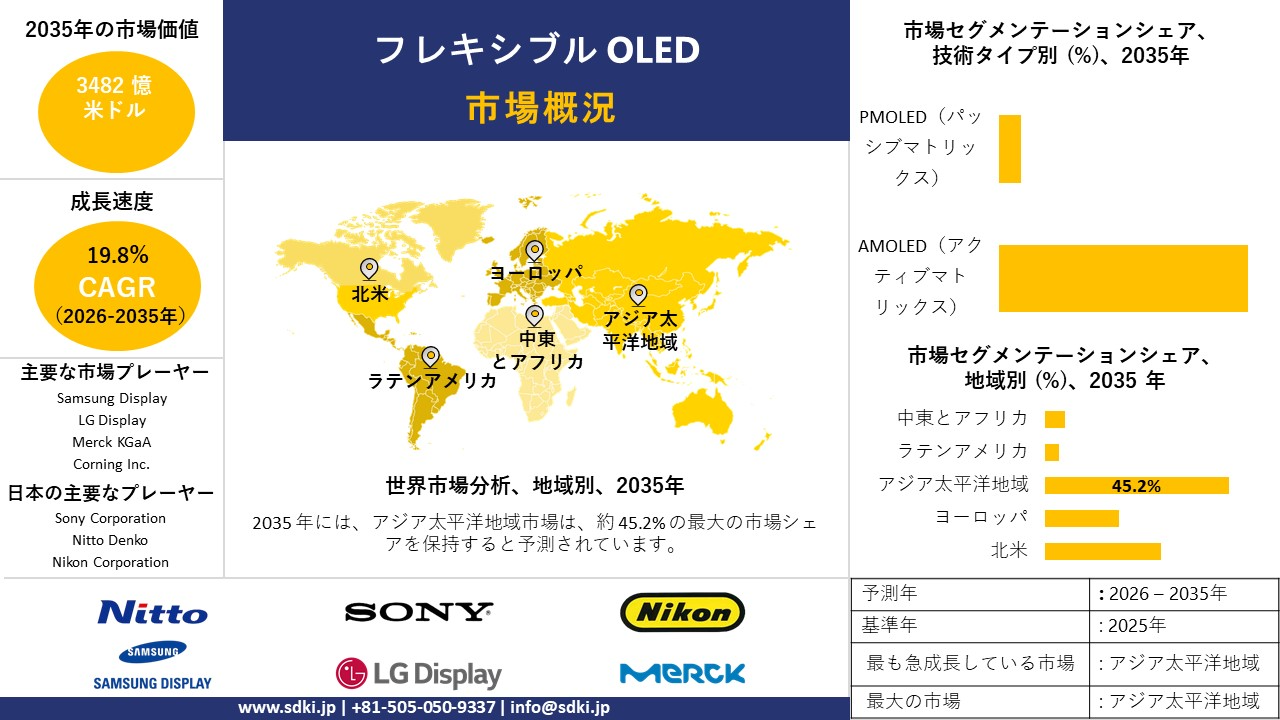

1) フレキシブルOLED市場規模

フレキシブルOLED市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)19.8%で成長すると予想されています。2035年には、市場規模は3,482億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は684億米ドルに達しました。スマートフォンの普及率の向上、次世代ウェアラブルデバイスの台頭、そしてディスプレイ技術の革新により、世界的に普及が進んでいます。

2) フレキシブルOLED市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるフレキシブルOLED市場の傾向には、折りたたみ式スマートフォン、車載デジタルコックピット、ウェアラブル技術、ITデバイス(ラップトップ/タブレット)、巻き取り式テレビなどが含まれます。予測期間中にフレキシブルOLED市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

折りたたみ式スマートフォン |

アジア太平洋地域 |

21.5% |

Samsung のZ Fold/Flipシリーズと中国の競合他社によって牽引され、ポケットサイズのデバイスにおける「ファブレット」機能に対する消費者の需要が高まっています。 |

|

自動車用デジタルコックピット |

ヨーロッパ |

24.8% |

美観と安全性を考慮してダッシュボードの形状に合わせたピラーからピラーまでの曲面ディスプレイを備えた電気自動車 (EV) に移行します。 |

|

ウェアラブルテクノロジー |

北米 |

18.2% |

スマートウォッチやフィットネストラッカーに曲面スクリーンを採用することで、人間工学的なフィット感を向上させ、小型デバイスの表示領域を最大化します。 |

|

ITデバイス(ノートパソコン/タブレット) |

グローバル |

20.5% |

ポータブルなフォームファクターで大画面を提供する折りたたみ式ノートパソコン (ASUS Zenbook Fold など) などの「ハイブリッド」デバイスの出現です。 |

|

巻き取り式テレビ |

アジア太平洋地域 |

16.0% |

ベース内に収納でき、すっきりとしたリビングスペースの美しさを実現できるテレビのニッチな超高級市場です。 |

ソース SDKI Analytics 専門家分析

3) 市場定義 – フレキシブル OLED とは何ですか?

フレキシブルOLEDとは、曲げられる基板(通常はプラスチックフィルム)上に堆積された有機EL層を用いて、発光構造を損なうことなく曲げたり、折り曲げたり、巻いたりできるパネルを作成するディスプレイ構造を指します。このデバイスは、電流が流れると有機化合物から直接光を生成するため、薄型、軽量、かつ機械的に優れた設計が可能になります。メーカーは、スマートフォン、ウェアラブル、車載クラスター、そして硬質ガラスによって設計の自由度が制限される新興の折りたたみ式またはラップアラウンド型フォームファクターにフレキシブルOLEDを使用しています。その性能は、安定した封止、耐久性のある電極材料、そして繰り返しの機械的変形サイクルにおける均一な発光に依存しています。

4) 日本のフレキシブルOLED市場規模:

日本のフレキシブルOLED市場は、予測期間中に年平均成長率(CAGR)15.7%で拡大すると見込まれています。政府主導の研究開発・標準化、そして都道府県クラスターによる支援が市場の成長を牽引すると見込まれます。日本におけるフレキシブルOLEDの普及は、Society 5.0の目標に沿った、緊密に連携した政府による研究開発、標準化、そして地域クラスター戦略によって、トップダウンで推進されています。

経済産業省は、フレキシブルOLED照明および関連材料の規格および性能要件に関する作業を進めており(標準化活動については経済産業省の産業規格ページに記載されています)、メーカーや調達担当者にとってより明確な製品仕様の基準を構築しています。同時に、内閣府/総合科学技術会議(CSTP)プログラムや地域の産学連携イニシアチブ(例えば、山形地域イノベーション/フレキシブルエレクトロニクスプロジェクト)は、実験室での発明を製造可能なフレキシブルパネルへと発展させるためのパイロットプロトタイピングや産学連携ネットワークに資金を提供しています。

さらに、特許庁の2024-25年の技術傾向レポートは、日本がOLED関連部品(円偏光板およびバリアフィルム技術のシェアが高い)において引き続き知的財産力を強化していることを示しており、重要なフィルムおよび封止材の上流サプライヤー基盤を国内に確保しています。国家標準化(市場摩擦の低減)、都道府県によるパイロット資金(スケールアップリスクの低減)、そして知的財産/部品競争力(マージンの確保)という3つの柱により、OEMや系列サプライヤーが特殊用途(自動車内装、ウェアラブルディスプレイ、照明)向けの中小型フレキシブルOLEDライン構築のための設備投資を正当化できる状況が生まれます。これは政策に根ざした日本特有の道筋であり、コンセンサス政策形成(根回し)と都道府県による補助金制度を組み合わせることで、複雑な薄膜製造の商業化サイクルが整うことになります。

- 日本の現地市場プレーヤーの収益機会:

フレキシブル OLED 市場に関連する、日本の現地市場プレーヤーにとってのさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

OLED蒸着装置 |

真空蒸発装置の世界市場シェア90%以上 |

Samsung /BOEによるITパネル向け第8.6世代OLED工場の拡張 |

Canon Tokkiは、高品質のフレキシブルOLEDの製造に不可欠な蒸着装置においてほぼ独占状態にあります。これは、参入障壁の高い莫大な収益源です。 |

非常に低い(独占) |

|

高性能材料 |

ポリイミド(PI)ワニスおよびバリアフィルムの供給契約 |

耐熱性、透明性、柔軟性を備えた基板の必要性 |

日本の化学大手企業(住友化学、宇部興産)は、これらのスクリーンを曲げるために不可欠な「プラスチック」フィルムを生産しています。彼らはサプライチェーンの縁の下の力持ちです。 |

高い |

|

次世代技術ライセンス(eLEAP) |

Mask |

|||

|

自動車向けHMI統合 |

||||

|

ファインメタルMask(FMM) |

||||

|

インジウムスズ酸化物(ITO)フィルム |

||||

ソース SDKI Analytics 専門家分析

- 日本のフレキシブルOLED市場の都道府県別内訳:

以下は、日本におけるフレキシブルOLED市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

関東(東京、神奈川、千葉) |

19.5% |

研究開発・製造本部;JDI (茂原工場)、Canon Tokki(見附工場)、Sony、住友の本社が集積;材料科学と装置イノベーションの頭脳センター |

|

中部(愛知、新潟) |

22.0% |

自動車産業の中心地。トヨタとデンソーの本拠地;この地域は、車載グレードのフレキシブルOLED(曲面クラスター)の需要を牽引しており、キヤノントッキの新潟製造拠点も拠点を置いています。 |

|

近畿(大阪、京都) |

Mask |

|

|

北陸(石川) |

||

|

東北(宮城) |

||

ソース SDKI Analytics 専門家分析

フレキシブルOLED市場成長要因

当社のフレキシブル OLED 市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

折りたたみ式デバイスの普及

この成長は、折りたたみ式スマートフォンやタブレットにおけるプラスチックOLEDパネルの需要増加によって牽引されています。フレキシブル基板により、折り目が最小限に抑えられたヒンジや、かさばらずに画面領域を50-100%拡大するマルチフォームファクタ設計が可能になり、プレミアム価格が実現し、マルチタスクシナリオでのユーザーエンゲージメントが向上します。消費者の嗜好が多用途のポータブルへと移行し続ける中、これらのディスプレイは自己修復ポリマーを組み込んで耐久性を高め、イノベーションを20-25%高いリフレッシュレートと結び付けて、よりスムーズなARを実現します。例えば、LGディスプレイの米国証券取引委員会への提出書類によると、スマートフォンとスマートウォッチのパネル売上高は2024年に89,420億ウォンに達し、総売上高の33.6%を占め、高付加価値のフレキシブルOLED製品の勢いを示しています。当社の分析によると、ディスプレイ下センサーの進歩により、ベゼルと折りたたみ式デバイスがさらに解放され、没入型のポケットサイズのコンピューティングエコシステムの触媒となります。さらに、軽量設計により、日常使用におけるデバイスの疲労が軽減されます。

-

ウェアラブルとAR/VRの拡大

業界の拡大を牽引しているのは、スマートウォッチやヘッドセットに搭載されるコンフォーマルOLEDアレイです。これらのアレイは、湾曲したエルゴノミクスデザインで1,000ニットの明るさを備えた常時オンのマイクロLEDハイブリッドを提供し、ジェスチャートラッキング精度を30%向上させ、拡張現実セッションでの直感的なコントロールを可能にします。成熟したAR/VRプラットフォームでは、フレキシブル発光は低電力モードと連携してバッテリー寿命を40%延長し、手首から没入型環境へのシームレスな移行を実現します。米国証券取引委員会の資料によると、OLEDの表面積は全体で2倍に拡大し、普及率は55%から90%に上昇する見込みです。これは、ウェアラブルなどの新興ディスプレイで10億米ドル規模のコンテンツ機会が見込まれる中でのことです。当社のアナリストの見解が示唆するように、導波路の統合によって視野が拡大し、フレキシブルOLEDはアンビエントでコンテキストアウェアなインターフェースの基盤となります。これはまた、持続可能なアクセサリライフサイクルのためのエコモジュラーアップグレードをサポートします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - フレキシブルOLED市場の世界シェア

SDKI Analyticsの専門家によると、フレキシブルOLED市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

19.8% |

|

2025年の市場価値 |

684億米ドル |

|

2035年の市場価値 |

3,482億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース SDKI Analytics 専門家分析

フレキシブルOLED市場セグメンテーション分析

フレキシブルOLED市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術タイプ別、基板材料別、アプリケーション別、フォームファクター別にセグメント化しました。

技術タイプ別では、AMOLED技術セグメントが、アクティブマトリックスバックプレーンにより、2035年までに世界のフレキシブルOLED市場を92%のシェアで支配すると見込まれています。このアクティブマトリックスバックプレーンは、ピクセルレベルでの電流制御を可能にし、業界をリードする1,000,000:1を超えるコントラスト比と、折り畳み可能な基板の剥離なしに5mm未満の曲げ半径を実現します。自発光ピクセルに基づくリーダーシップはバックライトを排除し、厚さを100μm未満にまで削減します。また、最大240Hzのダイナミックリフレッシュレートをサポートし、曲面デザインでも遅延のない映像を実現します。フレキシブルディスプレイの普及が進むにつれ、AMOLEDの拡張性は、高解像度アレイの欠陥を低減する強化されたLTPSによる歩留まり向上に直接つながります。 NIHの調査によると、フレキシブルAMOLEDパネルは2023年第4四半期に中小型ディスプレイ市場の77.8%を占めました。当社の分析が示唆するように、インクジェット蒸着法のハイブリッド化により均一性がさらに向上し、AMOLEDは超耐久性とマルチフォールディング性を備えたエコシステムの基盤となります。さらに、その熱安定性により、長時間使用時のホットスポットを最小限に抑えることができます。

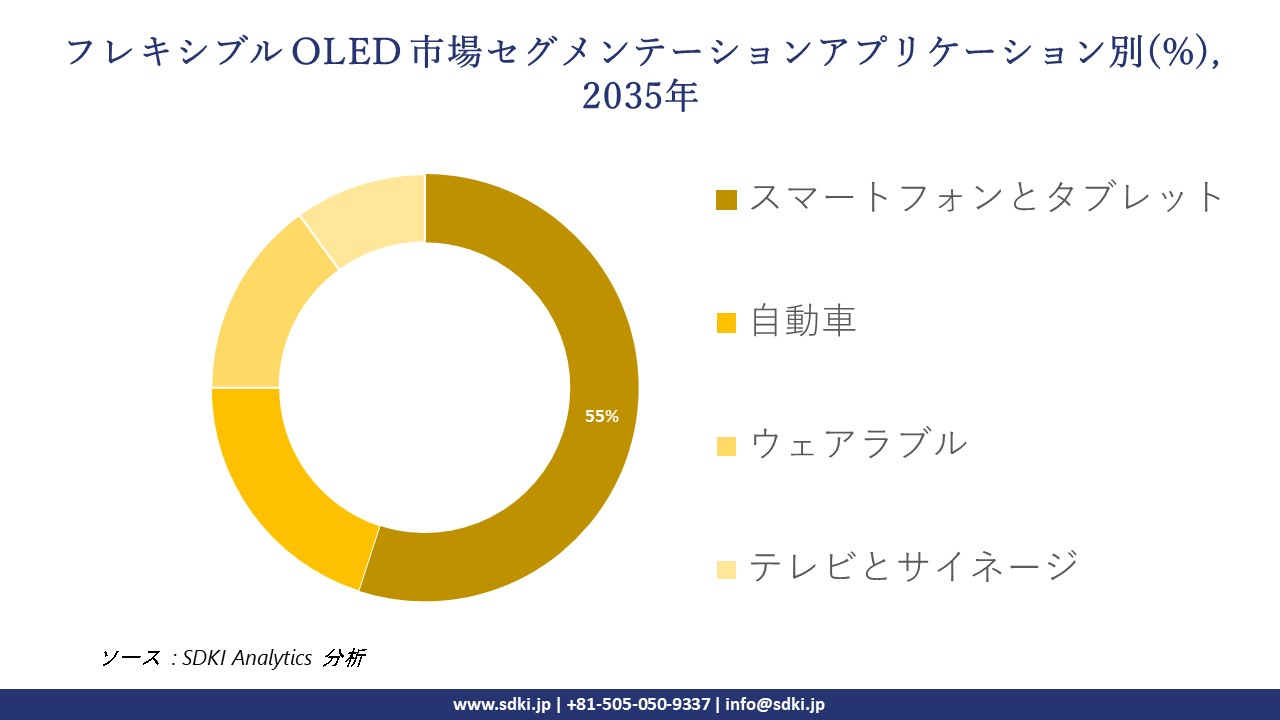

アプリケーション別では、スマートフォンとタブレットのアプリケーションが、バッテリーを節約するためにクラムシェルを閉じた状態で外側の折り目に常時通知を表示する機能を備えた、電子インクハイブリッドの両面発光に牽引され、2035年までに市場シェアの55%を獲得すると予測されます。その推進力となるのは、視差エラーのないタブレットスケッチでフレキシブルOLEDとスタイラスの精度を使用し、クリエイティブなワークフローを可能にするエコシステムロックインです。さらに、これは、さまざまなアスペクト比向けのアプリの最適化と採用を結び付けます。米国政府のディスプレイサプライチェーンレポートによると、2024年にはBOEとTianmaがスマートフォン用OLEDの世界出荷シェアの約28%を占めており、これはフレキシブルパネル生産における競争の推進力となっています。当社の分析によると、自己修復ポリマーが折り目を抑え、スマートフォンを耐久性のある多機能ハイブリッドに固定します。この予測は、メタバースインターフェースへのシームレスな移行も可能にします。

以下はフレキシブル OLED 市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術タイプ別 |

|

|

基板材料別 |

|

|

アプリケーション別 |

|

|

フォームファクター別 |

|

ソース SDKI Analytics 専門家分析

世界のフレキシブルOLED市場の調査対象地域:

SDKI Analyticsの専門家は、フレキシブルOLED市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース SDKI Analytics 専門家分析

フレキシブルOLED市場の制約要因

フレキシブルOLEDの世界的な市場シェアを阻害する大きな要因の一つは、フレキシブルOLEDパネルの製造コストの高さと技術的な複雑さです。高温下で容易に反り返るフレキシブルプラスチック基板にナノメートル単位の精度で有機材料を堆積させるプロセスでは、リジッドディスプレイよりも歩留まりが低くなります。さらに、水分による有機層の劣化を防ぐための封止プロセスには、原子層堆積法(ALD)などの高価で特殊な真空装置が必要です。これらの要因により最終製品の価格は高騰しており、プレミアムフラッグシップデバイスへの大規模な採用が制限され、ミッドレンジ市場への浸透が遅れています。

フレキシブルOLED市場 歴史的調査、将来の機会、成長傾向分析

フレキシブルOLEDメーカーの収益機会

世界中のフレキシブル OLED メーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

折りたたみ式ノートパソコン(IT OLED) |

北米および世界 |

プレミアム ラップトップの従来の LCD 画面を、「デュアル スクリーン」の汎用性を提供する折りたたみ式 OLED に置き換えます。 |

|

柱から柱までの自動車展示 |

ヨーロッパと中国 |

高級EVのダッシュボード全体に広がる巨大な一体型曲面スクリーンを供給します。 |

|

透明フレキシブルディスプレイ |

アジア太平洋 |

AR スマート グラスやインタラクティブな小売ウィンドウ用のシースルー OLED フィルムを開発しています。 |

|

超薄板ガラス(UTG)供給 |

Mask |

|

|

伸縮性のある「皮膚」センサー |

||

|

ゲーミングモニター(曲面) |

||

|

航空宇宙キャビンディスプレイ |

||

ソース SDKI Analytics 専門家分析

フレキシブルOLEDの世界シェア拡大に向けた実現可能性モデル

フレキシブル OLED 市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場の成熟度 |

規制環境 |

経済発展 |

競争環境 |

適用理由 |

|

技術ライセンス(ファブレス) |

日本とアメリカ |

成熟した |

高(IP保護) |

発展した |

高い |

JDI や Universal Display Corp などの企業は、コア IP (eLEAP、Blue PHOLED など) の開発と、中国/韓国の大手メーカーへのライセンス供与に重点を置いています。 |

|

垂直統合 |

韓国 |

成熟した |

適度 |

発展した |

非常に高い |

Samsung ディスプレイのような大企業は、基板から最終モジュールまですべてを管理し、最大限の利益を獲得していますが、莫大な設備投資を必要とします。 |

|

ニッチな高価値サプライヤー |

Mask |

|||||

|

自動車ティア1パートナーシップ |

||||||

|

第8.6世代ITファブ投資 |

||||||

ソース SDKI Analytics 専門家分析

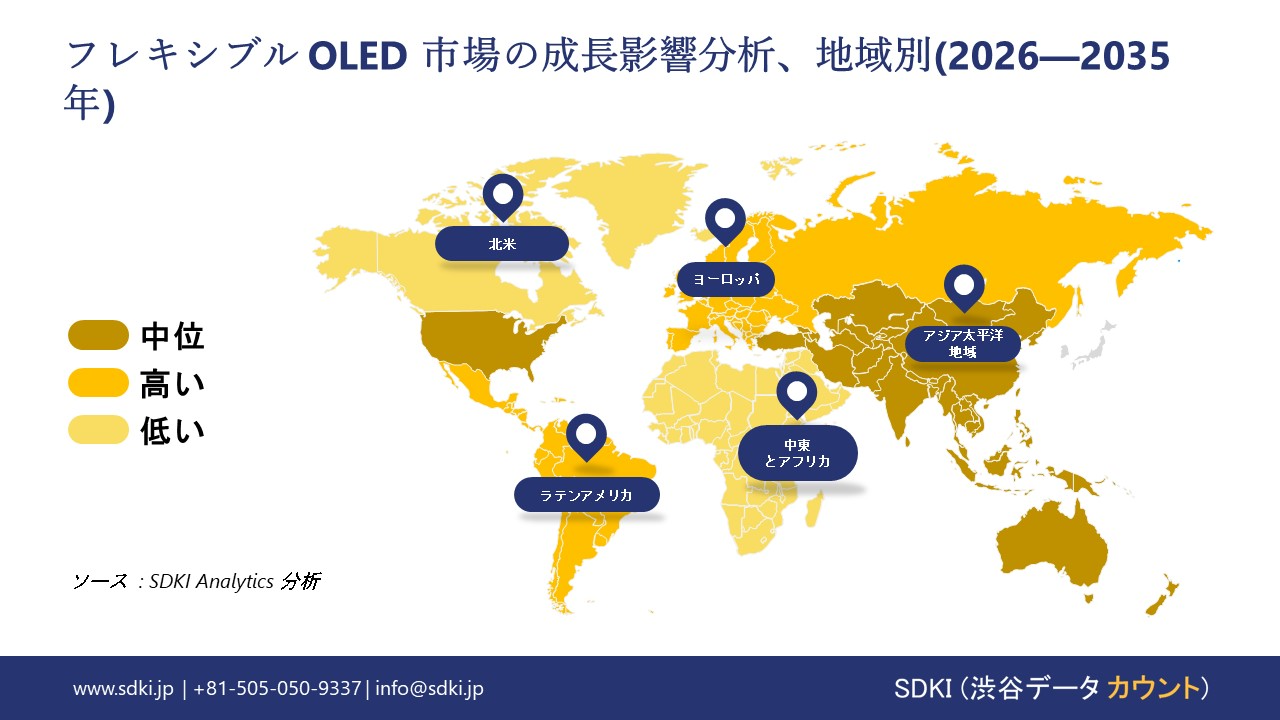

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のフレキシブルOLED市場規模:

北米のフレキシブルOLED市場は、予測期間中に年平均成長率(CAGR)14.6%で拡大すると見込まれています。米国連邦政府の産業資金とカナダの投資税額控除に牽引されたサプライチェーンの再構築は、フレキシブルOLEDサブコンポーネントおよび少量生産パネルアセンブリに対する近隣での製造・調達需要を積極的に創出しています。例えば、米国国勢調査の耐久財データによると、2024年11月の電子部品出荷額は約954億米ドルで、下流組立への材料フローを反映しています。さらに、カナダの貿易データによると、2024年2月の電子・電気製品の輸入額は76億米ドルに達し、2024年度予算では、クリーンテクノロジーおよびEVサプライチェーンに対する還付可能な税額控除が導入され、現地工場の設備投資障壁が低減されています。このように、これらの国の優遇措置はオフショアリングリスクを軽減し、OEMや契約メーカーが自動車内装やウェアラブルモジュールといった高付加価値・少量生産のフレキシブルOLED用途向けにツールやパイロットラインを国内で構築することを促し、物流と調達サイクルの短縮につながっています。

- 北米のフレキシブルOLED市場の市場強度分析:

北米のフレキシブル OLED 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース SDKI Analytics 専門家分析

➤ ヨーロッパのフレキシブルOLED市場規模:

ヨーロッパのフレキシブルOLED市場は、予測期間中に年平均成長率(CAGR)14.3%で力強い成長が見込まれています。調達グレードの産業指標と統一された産業分類は、ドイツ、フランス、イタリアなどの主要ヨーロッパ経済圏における調達チェーンの明確化を促し、フレキシブルOLEDモジュールの需要を牽引する要因となっています。例えば、ユーロスタットの2024年の工業生産と販売生産量の内訳によると、2024年のEUの販売生産量のうち、ドイツは26%、イタリアは14%、フランスは12%を占めており、これらの数字は調達当局が複数年にわたるハードウェア入札の規模を決定する際に使用されています。

さらに、2024年1月1日に発効したドイツのWA 2024関税命名法とEUのコード体系の展開により、「フラットパネルディスプレイモジュール」の統一商品識別子が提供され、汎ヨーロッパ的な公共調達フレームワークと国境を越えたサプライヤー資格認定が可能になります。統一コードと比較可能な工業生産シリーズにより、公的およびEU資金による近代化プログラムは、対象となるハードウェア項目を定量化し、実用的な入札量を作成することで、ヨーロッパの市場成長を直接的に促進することが可能になります。

- ヨーロッパのフレキシブルOLED市場の市場強度分析:

ヨーロッパのフレキシブル OLED 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中くらい |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース SDKI Analytics 専門家分析

➤ アジア太平洋地域のフレキシブルOLED市場規模:

アジア太平洋地域のフレキシブルOLED市場は、予測期間中に45.2%の売上高シェアで市場をリードし、最高年平均成長率(CAGR)14.9%で成長すると予測されています。目標達成型の製造ロードマップや明確な生産タイムラインといった要因が、中国、日本、韓国といった主要アジア太平洋経済圏におけるフレキシブルOLEDの生産能力拡大を牽引しています。例えば、中国国家統計局は、2024年の産業部門の付加価値が前年比5.7%増と報告しており、同年の設備投資と電子機器投資の好調さを強調しています。これは、ディスプレイファブやモジュール生産ラインを支える環境となっています。

さらに、韓国産業通商資源部(MOTIE)が発表した2024年度のプロジェクトでは、半導体、二次電池、ディスプレイ、バイオ、未来の自動車、次世代ロボットの6つの先端戦略産業に1,256.5億ウォンが割り当てられており、218件のプロジェクトで前年比14.4%の増加となっています。アジア太平洋地域の主要地域における産業の力強い成長とディスプレイ分野の研究開発費の大幅な増加が、アジア太平洋地域におけるフレキシブルOLED市場の成長を牽引しています。

- アジア太平洋地域のフレキシブルOLED市場の市場強度分析:

アジア太平洋地域のフレキシブル OLED 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

低い |

高い |

低い |

|

テクノロジーノードリーダーシップ |

5nm未満 |

5nm未満 |

成熟した |

7nm未満 / 成熟 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース SDKI Analytics 専門家分析

フレキシブルOLED業界概要と競争ランドスケープ

フレキシブル OLED 市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

フレキシブルOLED市場との関係 |

|

Samsung Display |

韓国 |

絶対的な市場リーダーであり、折りたたみ式スマートフォン市場 (Galaxy Z) の先駆者であり、Apple の iPhone OLED を供給しています。 |

|

LG Display |

韓国 |

自動車用フレキシブル OLED および大型巻き取り式 TV パネルの主要プレーヤーです。 |

|

BOE Technology |

中国 |

中国最大のメーカーで、積極的に生産能力を拡大し、ファーウェイなどにフレキシブルスクリーンを供給しています。 |

|

Visionox |

Mask |

|

|

Tianma Microelectronics |

||

|

CSOT (TCL) |

||

|

Universal Display Corp (UDC) |

||

|

Corning Inc. |

||

|

Kateeva |

||

|

Merck KgaA |

||

ソース SDKI Analyticsの専門家分析と企業のウェブサイト

フレキシブル OLED の世界および日本の消費者トップ 10 は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Electronics |

|

||

| Apple Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のフレキシブルOLED市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

フレキシブルOLED市場との関係 |

|

Japan Display Inc. (JDI) |

日本原産 |

ディスプレイ技術の国内チャンピオンとして、現在は画期的なeLEAPテクノロジーと自動車用ディスプレイに注力しています。 |

|

Sony Corporation |

日本原産 |

VR/AR (Apple Vision Pro) 向けのマイクロ OLED を製造し、プレミアムプロカメラや携帯電話にフレキシブル OLED を統合しています。 |

|

Sharp Corporation |

日本原産 |

自社のAQUOSスマートフォンや自動車顧客向けにフレキシブルOLEDパネルを生産します(Foxconn所有だが日本で運営)。 |

|

Canon Tokki |

Mask |

|

|

Sumitomo Chemical |

||

|

Dai Nippon Printing (DNP) |

||

|

Nitto Denko |

||

|

Toppan |

||

|

Ube Industries |

||

|

Nikon Corporation |

||

ソース SDKI Analyticsの専門家分析と企業のウェブサイト

フレキシブルOLED 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます フレキシブルOLED 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

フレキシブルOLED市場最近の開発

世界および日本におけるフレキシブル OLED 市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

フレキシブルOLED市場への接続 |

|

2025年1月 |

Samsung Display (韓国) |

In&Out Flipコンセプトを披露しました。この新しいフレキシブルOLEDパネルは、内側にも外側にも(360度)折り畳むことができるため、折りたたみ式スマートフォンに別途カバースクリーンを設ける必要がなくなります。この開発は、次世代のフレキシブルデバイスにおける耐久性とヒンジ技術の飛躍的な進歩を示唆しています。 |

|

2024年4月 |

Japan Display Inc. (JDI) |

eLEAP OLED技術の量産開始を発表しました。eLEAPは、Maskレス成膜プロセスを採用し、従来パネル比2倍の明るさと3倍の寿命を誇るフレキシブルOLEDパネルを製造します。この技術は、特に自動車およびウェアラブル分野の厳しい要求に応えることを目指しています。 |

ソース企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証