食品用乳化剤市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、供給元別、アプリケーション別、機能別、最終用途産業別、流通別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

食品用乳化剤市場エグゼクティブサマリ

1) 食品用乳化剤市場規模

食品用乳化剤市場に関する当社の調査レポートによると、市場は予測期間中に年平均成長率4.5%で成長すると予想されており、2020年には65億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は43億米ドルに達しました。クリーンラベル製品や植物由来製品への需要の高まりと、食品加工・配合における技術の進歩が、世界市場の主要な成長原動力となっています。

2) 食品用乳化剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される食品用乳化剤市場の傾向には、ベーカリー・菓子、乳製品、インスタント食品などの分野が含まれます。予測期間中に食品用乳化剤市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026~2035年) |

主要な成長要因 |

|---|---|---|---|

|

ベーカリー&菓子店 |

ヨーロッパ |

4.7% |

クリーンラベルの需要、職人技の革新、EUの食品安全基準 |

|

乳製品 |

北米 |

4.5% |

機能性乳製品、タンパク質強化、低脂肪に対する消費者の嗜好 |

|

コンビニエンスフード |

アジア太平洋地域 |

4.8% |

都市化、可処分所得の増加、包装食品の革新 |

|

飲み物 |

ラテンアメリカ |

4.4% |

RTD飲料の成長、トロピカルフレーバーの革新、若者主導の需要 |

|

肉類・加工食品 |

中東とアフリカ |

4.3% |

ハラール認証のイノベーション、タンパク質需要の増加、地域加工の拡大 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 食品用乳化剤とは何ですか?

食品用乳化剤は、油と水のように混ざり合わない物質の混合物を安定化させるために食品に添加される化学物質または天然物質です。食品用乳化剤は通常、分子間の表面張力を低下させることで作用し、容易に分離しない安定した均一な混合物を形成します。これは、マヨネーズ、アイスクリーム、チョコレート、ベーカリー製品などの食品に不可欠な要素です。食品用乳化剤は、これらの食品の滑らかな食感、保存期間の延長、そして製品品質の向上に役立ちます。

4) 日本の食品用乳化剤市場規模:

日本の食品用乳化剤市場は、予測期間を通じて4.2%のCAGRで成長すると予想されています。市場の成長は、規制対象添加物市場の拡大によって支えられています。乳化剤を含む政府認可の添加物は、パン、乳製品、加工食品の安定化に不可欠であるため、日本の食品産業の重要な基盤を形成しています。日本最大の食品添加物メーカーである味の素のレポートによると、同社は2023年度に調味料と食品セグメントで8,469億円の売上高に達しており、これは日本の規制対象添加物市場の拡大を物語っています。食品用乳化剤の需要は、許容される使用を定義する規制の枠組みによって強化されています。厳格な安全性と品質基準の下での乳化剤の統合が進むにつれて、規制当局は乳化剤の採用が広範かつ持続的であることを保証します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、食品用乳化剤市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

パン・菓子用乳化剤 |

SKUの拡大、顧客満足度スコア |

高級焼き菓子の需要の高まり、食感の革新、ライフスタイルの贅沢 |

乳化剤は、パンや菓子製品の生地の安定性、水分保持力、口当たりを改善します。 |

高い |

|

乳製品および植物‑由来代替品用乳化剤 |

製品認定の成功、リピート購入頻度 |

植物性食品の増加‑、乳糖不耐症の蔓延、プレミアム化 |

乳製品や植物‑ベースのヨーグルト、アイスクリーム、スプレッドには、一貫性と感覚的な魅力を保つために乳化剤が必要です。 |

高い |

|

ソース、スープ、伝統的な日本料理用の乳化剤 |

レストランの採用率、流通ネットワークの拡大 |

外食産業の成長、食感への文化的嗜好、プレミアムダイニング |

日本料理ではスープやソースの滑らかな食感が重視されており、レシチンとガムの需要が持続しています。 |

中 |

|

栄養補助食品および健康飲料向けの機能性乳化剤 |

Mask |

|||

|

クリーン‑ラベルおよび天然乳化剤(例:レシチン、植物油由来のモノジグリセリド) |

||||

|

冷凍食品および調理済み‑食品用乳化剤 |

||||

|

乳幼児・高齢者向け栄養補助食品用特殊乳化剤 |

||||

|

乳化剤の現地調達と持続可能な調達 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の食品用乳化剤市場の都道府県別内訳:

日本における食品用乳化剤市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

4.3% |

テクノロジー主導の食品研究開発、プレミアムな消費者需要、強力な小売流通 |

|

大阪 |

4.2% |

食品イノベーションハブ、中小企業の採用、強力な物流インフラ |

|

神奈川 |

4.1% |

東京への近さ、高度な製造業、機能性食品への消費者の嗜好 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

食品用乳化剤市場成長要因

当社の食品用乳化剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

機能性食品および栄養食品に対する世界的な需要の高まり:

機能性食品の世界的な発展により乳化剤の需要が高まり、生理活性成分の安定化や強化製品の食感向上において乳化剤が重要な要件となっています。消費者は調理が簡単で健康に良い食品を求めているため、乳化剤は製品の品質に影響を与えることなく、プロバイオティクスやオメガ3などの栄養素を添加することを可能にします。主要な乳化剤であるレシチンは、強化食品におけるその役割を反映して、 2025年までに製品タイプシェアの40%を占めました。この方向性は、飲料、ベーカリー、乳製品におけるイノベーションを促し、プレミアム製品ラインを拡大しています。予防栄養がさまざまな地域で重要な開発となるにつれて、乳化剤は機能性食品の処方と製品開発において中核的な役割を果たし続ける可能性があります。

動物性および卵代替品の登場により、植物性食品に含まれる動物性食品の食感、口当たり、安定性を模倣する乳化剤の需要が世界的に高まっています。乳化剤は、高品質で拡張性の高い植物性食品の生産を促進することで、持続可能性の目標達成を推進し、各地域の消費者の期待に応えることができます。参入障壁の低下により植物性食品市場の成長率が上昇していることで、製品イノベーションと競争力の向上が促進されます。環境問題への配慮と健康的な食生活が消費に影響を与える中、乳化剤は今後も世界市場における植物性食品ポートフォリオの成長と発展の中心であり続ける可能性があります。 国連食糧農業機関(FAO)によると、家畜は世界の温室効果ガス排出量の14.5%を占めており、植物由来の代替品の需要を促進しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 食品用乳化剤市場の世界シェア

SDKI Analyticsの専門家によると、食品用乳化剤市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.5% |

|

2025年の市場価値 |

43億米ドル |

|

2035年の市場価値 |

65億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

食品用乳化剤市場セグメンテーション分析

食品用乳化剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、供給元別、アプリケーション別、機能別、最終用途産業別、流通別にセグメント化しました。

製品タイプ別に基づいて、食品用乳化剤市場は、モノグリセリドおよびジグリセリド

レシチン、ステアロイル乳酸エステル、ソルビタンエステル、ポリグリセロールエステル、その他に分割されています。市場構造に基づくと、モノグリセリドおよびジグリセリドが2035年には38%のシェアを占め、このセグメントを支配します。その傾向は2つあります。1つ目は、モノグリセリドおよびジグリセリドは、その強力な乳化力により、パン、菓子、乳製品、飲料の配合において優れた汎用性を発揮することです。2つ目は、乳化剤のコストパフォーマンスの高さから、一貫した食感、通気性、保存期間の安定性が求められる大量生産の食品製造に非常に適しています。

このセクターの成長に貢献する重要な傾向の一つは、ベーカリーセクターの成長です。FAO(国連食糧農業機関)の報告によると、2024年の食用小麦生産量は796百万トンに達し、これは生地の調整とボリュームアップのために乳化剤に大きく依存するベーカリー主要製品の消費量の増加を示しています。これは市場全体の傾向を裏付けるものであり、ベーカリーセグメントの拡大は、食感と安定性を高める重要な添加剤としてのモノグリセリドおよびジグリセリドの需要を直接的に支えています。

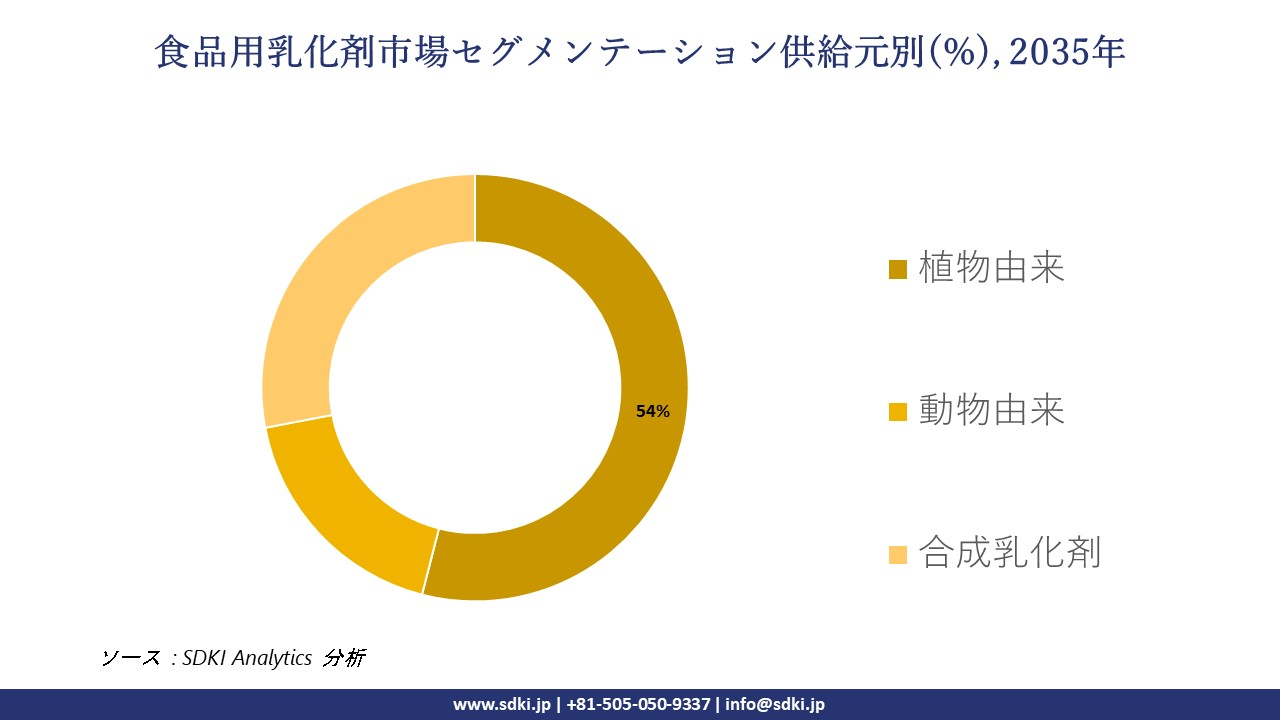

供給元別に基づいて、このセグメントには植物由来、動物由来、合成乳化剤が含まれます。主要なサブセグメントは植物由来で、2035年にはセグメントの54%を占めると予想されます。植物由来乳化剤は、クリーンラベル処方の傾向に対応するために大豆、ヒマワリ、その他の植物由来レシチンへの依存度が高まっているため、引き続き市場をリードする可能性があります。これ以外にも、動物由来製品と比較して、ビーガン、アレルギー対応、健康志向の製品への対応が幅広いことが挙げられます。

この事実は、米国農務省(USDA)が2024年の世界大豆生産量を425.9万トンと報告したことからも明らかです。これは、植物性レシチンの生産に必要な主要原料の一つである大豆の豊富な供給を保証しています。この大規模な供給基盤は原材料の安全性を確保し、価格安定に貢献し、セグメントリーダーとしての地位を確固たるものにしています。最近の調査レポートで明らかになったように、植物由来の機能性添加剤の増加傾向は、市場全体における植物性乳化剤の継続的な成長を支えています。

以下は、食品用乳化剤市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

供給元別 |

|

|

アプリケーション別 |

|

|

機能別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

世界の食品用乳化剤市場の調査対象地域:

SDKI Analyticsの専門家は、食品用乳化剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

食品用乳化剤市場の制約要因

食品用乳化剤の世界的な市場シェア拡大を阻害する大きな要因の一つは、原材料価格の変動性の増加です。食品用乳化剤の製造には、レシチン、モノグリセリド、植物由来原料などの原材料が必要です。これらの原材料は常に価格変動の影響を受けており、食品用乳化剤市場の不安定化につながっています。これらの原材料の価格変動は、世界的なサプライチェーンの混乱、農業生産量の変動、地政学的緊張によって引き起こされ、メーカーが一貫した価格戦略を維持することが困難になっています。

食品用乳化剤市場 歴史的調査、将来の機会、成長傾向分析

食品用乳化剤メーカーの収益機会

世界中の食品用乳化剤メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

クリーンラベルのレシチンと植物由来の乳化剤 |

北米 |

合成添加物からの転換、認識可能な天然成分への強い需要 |

|

パーム油不使用の持続可能な乳化剤システム |

ヨーロッパ |

環境に優しく、森林破壊のないサプライチェーンを求める規制と消費者の圧力 |

|

ベーカリー/菓子類向けコスト最適化モノグリセリドおよびジグリセリド |

アジア太平洋地域 |

手頃な価格で機能的な乳化剤を必要とする大規模なパン・菓子製造 |

|

乳製品代替品および飲料用の機能性乳化剤 |

Mask |

|

|

ソースやスプレッド用の耐熱性乳化剤 |

||

|

贅沢なデザートやアイスクリームのためのプレミアム乳化剤ブレンド |

||

|

強化食品用栄養乳化剤 |

||

|

ローカライズされたブレンディングとQAハブ |

||

ソース: SDKI Analytics 専門家分析

食品用乳化剤シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、食品用乳化剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場の成熟度 |

経済段階 |

競争力のある密度 |

適用理由 |

|

クリーンラベルイノベーションモデル |

北米 |

成熟した |

発展した |

高い |

レシチンと植物由来の乳化剤は、天然で認識可能な成分を求める消費者の需要を満たします。 |

|

持続可能性コンプライアンスモデル |

ヨーロッパ |

成熟した |

発展した |

高い |

EUの規制と消費者運動は、パーム油を含まない環境に優しい乳化剤を支持しています。 |

|

価値あるベーカリー乳化剤システム |

アジア太平洋地域 |

新興 |

新興 |

高い |

コストに敏感な市場では、パンや菓子類にモノグリセリドとジグリセリドが採用されています。 |

|

植物由来飲料のパートナーシップ |

Mask |

||||

|

常温物流向けの耐熱性配合 |

|||||

|

プレミアム贅沢モデル |

|||||

|

機能性食品の統合 |

|||||

|

局所的なブレンディングクラスター |

|||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

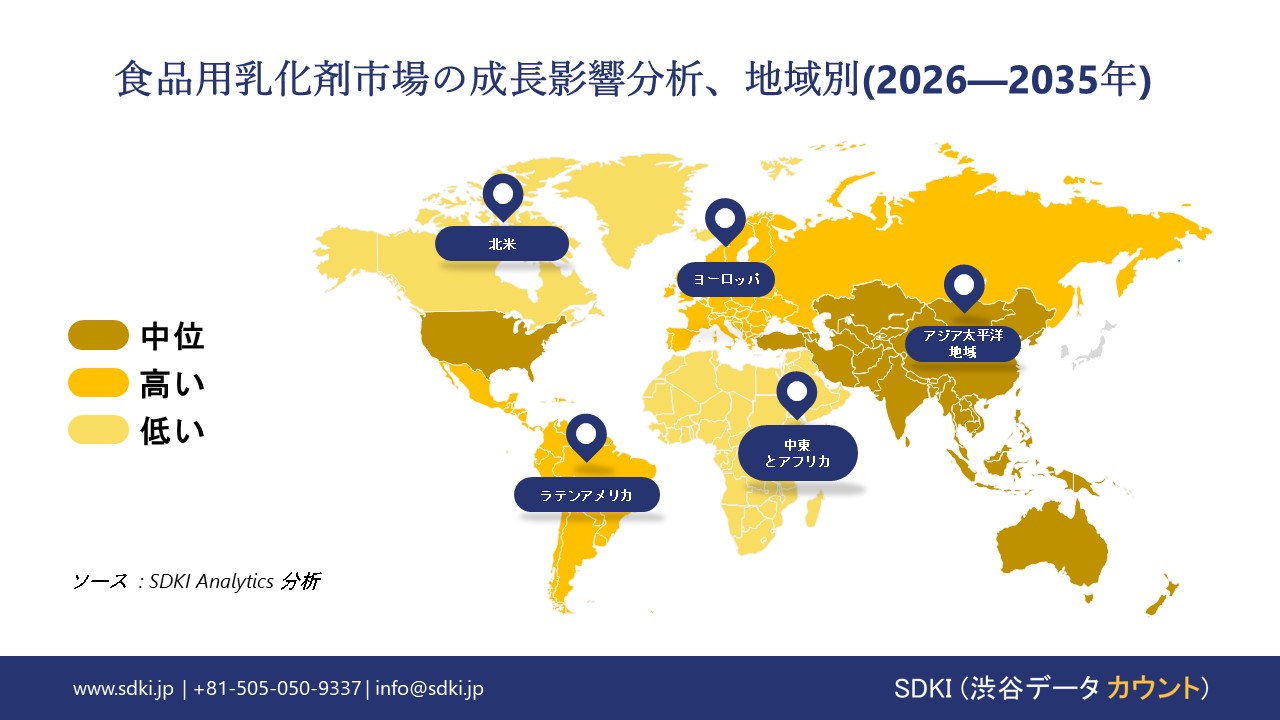

➤北米の食品用乳化剤市場規模:

北米の食品用乳化剤市場の調査と分析によると、この地域の市場は予測期間を通じて32%を超える市場シェアを占め、世界市場で主導的な地位を確保すると予想されています。市場の成長は、消費者のライフスタイルの変化とインスタント食品の需要によって支えられています。北米全域で生活のペースが速まっていることでインスタント食品の需要が高まっており、食感の維持、保存期間の延長、製品全体の品質向上のために乳化剤に大きく依存しています。米国農務省の食料支出シリーズのレポートによると、2023年には米国の消費者、企業、政府機関による一人当たりの食料支出が7,672米ドルに達し、乳化剤に大きく依存している包装食品や調理済み食品の消費規模が浮き彫りになっています。

- 北米の食品用乳化剤市場の市場強度分析:

北米の食品用乳化剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

中〜高 |

|

規制環境の複雑さ |

高い |

適度 |

|

価格体系 |

動的 |

安定した |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの食品用乳化剤市場規模:

ヨーロッパでは、加工食品、植物性食品、機能性食品の需要が高く、食品用乳化剤市場は世界市場全体の4.2%の先行者シェアを占めています。発展途上国からの加工果物と野菜のヨーロッパへの輸入は、製品カテゴリーによって異なりますが、今後5年間で年間5%から7%の成長が見込まれています。クリーンラベル製品や、規制による持続可能な原材料への重点的な取り組みにより、メーカーによる天然で革新的な乳化剤の使用が促進されています。ドイツ、フランス、英国などの主要市場では、乳製品の代替品、パン、菓子類の使用が伸びています。健康と持続可能性への意識が高まるにつれ、ヨーロッパは、高いレベルの研究開発、国境を越えたサプライチェーン、そして様々な食品の調理における乳化剤の使用増加に支えられ、着実に成長していく見込みです。

- ヨーロッパの食品用乳化剤市場の市場強度分析:

ヨーロッパの食品用乳化剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

中~高 |

高い |

適度 |

|

規制環境の複雑さ |

高い |

高い |

高い |

|

価格体系 |

プレミアム |

バランスの取れた |

プレミアム |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の食品用乳化剤市場規模:

アジア太平洋地域の食品用乳化剤市場は、年平均成長率6.1%で着実に成長しており、最も急速に成長している地域です。この地域では、加工食品、包装食品、手頃な価格の食品の需要が高まっています。都市生活、ベーカリー食品、インスタント食品の摂取量の増加、長期保存可能な製品への嗜好が見られるため、食感と安定性を高め、製品の一貫性を維持する乳化剤の需要が高まっています。この需要を強化する非常に強力な要因は、この地域に根強く残る栄養格差です。FAOの統計によると、2023年のアジア太平洋地域の栄養不足人口は370.7百万人で、世界の栄養不足人口の約半数を占めています。食料安全保障に対するこの重大な課題により、入手しやすく常温保存可能な栄養強化食品セグメントへの依存が高まっており、乳化剤はそのために不可欠であり、継続的な市場成長を支えています。

- アジア太平洋地域の食品用乳化剤市場の市場強度分析:

アジア太平洋地域の食品用乳化剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場の成長可能性 |

適度 |

非常に高い |

高い |

適度 |

高い |

|

規制環境の複雑さ |

複雑な |

標準 |

標準 |

標準 |

複雑な |

|

価格体系 |

プレミアム |

競争力 |

競争力 |

適度 |

プレミアム |

|

熟練した人材の可用性 |

Mask |

||||

|

標準および認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーン統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラの準備 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

食品用乳化剤業界概要と競争ランドスケープ

食品用乳化剤市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

食品用乳化剤との関係 |

|

Cargill |

米国 |

パン、菓子、乳製品用途の幅広い食品用乳化剤(レシチン、モノ/ジグリセリドなど)を生産しています。 |

|

ADM (Archer Daniels Midland) |

米国 |

複数の食品カテゴリー向けの食品用乳化剤およびレシチン溶液を製造しています。 |

|

Corbion |

オランダ |

ベーカリーやその他の用途向けの乳酸誘導体および食品用乳化剤の世界的リーダーです。 |

|

Kerry Group |

Mask |

|

|

Ingredion |

||

|

BASF |

||

|

IFF (International Flavors & Fragrances) |

||

|

AAK |

||

|

Fine Organics |

||

|

KLK OLEO |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

食品用乳化剤の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Cargill Inc. |

|

||

| Archer Daniels Midland (ADM) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の食品用乳化剤市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

食品用乳化剤との関係 |

|

Riken Vitamin Co., Ltd. |

日本原産 |

多様な用途の食品用乳化剤および安定剤を製造 |

|

Taiyo Kagaku Co., Ltd. |

日本原産 |

食品用乳化剤および機能性原料を製造 |

|

MC Food Specialties Inc. (旧Mitsubishi Chemical Foods) |

日本原産 |

糖エステルやその他の食品用乳化剤を供給 |

|

San-Ei Gen F.F.I., Inc. |

Mask |

|

|

ADEKA Corporation |

||

|

NOF Corporation |

||

|

RASA Industries, Ltd. |

||

|

Nihon Shokuhin Kako Co., Ltd. |

||

|

Kewpie Corporation (Food Ingredients Business) |

||

|

KAO Corporation (化学部門 – 食品) |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

食品用乳化剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 食品用乳化剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

食品用乳化剤市場最近の開発

世界および日本における食品用乳化剤市場に関連する最近の商業的発売および技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2025年7月 |

Cargill, Incorporated |

PepsiCo とCargillは本日、2025-2030年の間に240,000エーカーの土地で再生型農業を推進するための戦略的提携を発表しました。この提携は、Cargillがペプシコの代表的な製品に使用される原料を生産するために地元の農家から調達しているアイオワ州における両社の共通のトウモロコシサプライチェーンに焦点を当てます。 |

|

2023年11月 |

Mitsubishi Corporation Life Sciences Limited |

Mitsubishi Corporation Life Sciences Limitedは、同社の生産子会社であるKOHJIN Life Sciences Co., Ltd.の佐伯工場における発酵製品の生産能力増強プロジェクトが完了したことを発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証