食品加工用シール市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 材料タイプ別、アプリケーション別、製品タイプ別、機能別、エンドユーザー操作別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

食品加工用シール市場規模

2026-2035年の食品加工用シール市場の市場規模はどのくらいですか?

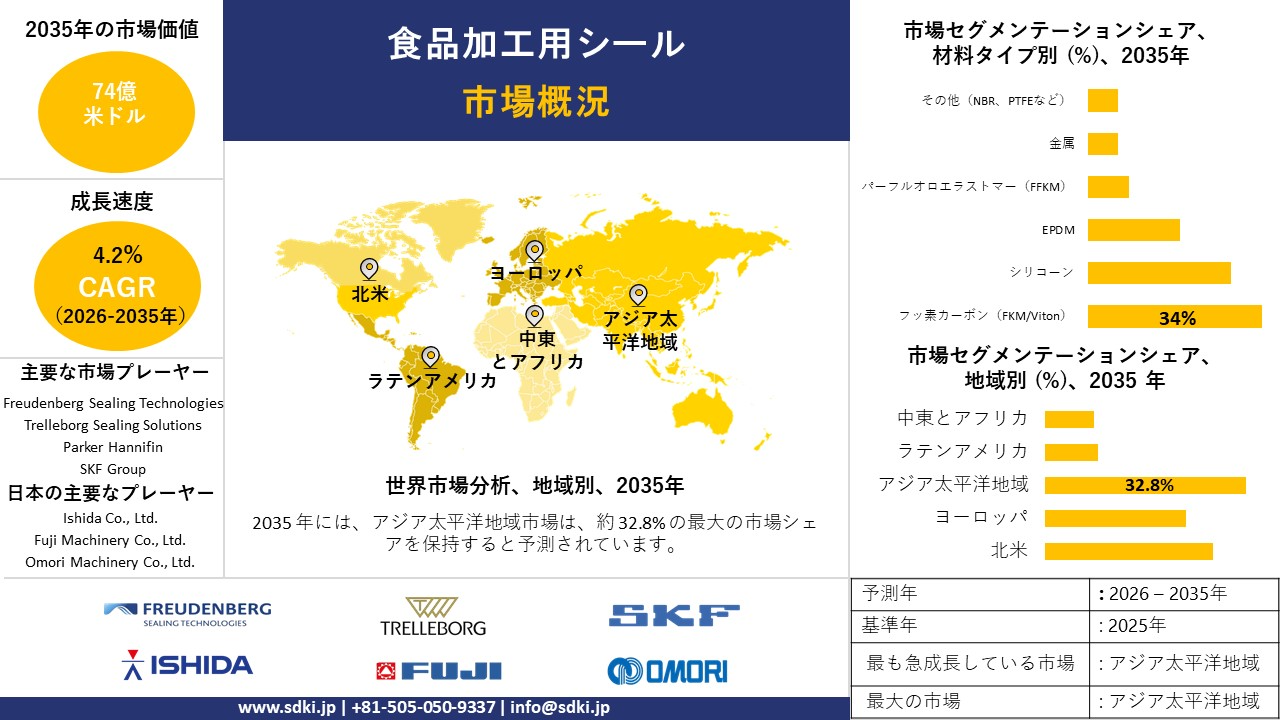

食品加工用シール市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.2%で成長すると予想されています。2035年には、市場規模は74億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は46億米ドルでしました。

市場シェアの観点から、食品加工用シール市場を支配すると予想される地域はどれですか?

食品加工用シールに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約32.8%の市場シェアを占め、今後数年間は有望な成長機会を示すと予想されています。この成長は、近代的な食品加工施設の拡張と高度なシール材料の採用の増加が主な要因です。

食品加工用シール市場分析

食品加工用シールとは何ですか?

食品加工用シールは、食品・飲料製造機械において、製造中の漏れ、汚染、製品ロスを防ぐために広く使用されているシーリング部品です。ミキサー、ポンプ、充填機、包装機などの機械において、可動部品と液体、ガス、原材料などの材料との間に安全なバリアを形成します。食品加工用シールの主な目的は、食品の安全性を確保し、製品の品質を維持し、厳格な衛生基準および規制基準に準拠しながら、機械の信頼性の高い性能を維持することです。

食品加工用シール市場の最近の傾向は何ですか?

当社の食品加工用シール市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 食品‑安全コンプライアンスとトレーサビリティ要件の厳格化-

当社の調査レポートでは、食品安全コンプライアンスとトレーサビリティ要件の厳格化が市場見通しに好影響を与えると予測しています。例えば、2025年には、米国食品医薬品局(FDA)による食品安全強化法(FSMA)に基づく施策により、加工機器のシール設計、材料選定、ライフサイクル管理に直接関係する予防管理と衛生管理の要件が厳格化されました。FDAのPart 117は引き続き規制対象であり、これは加工業者に対し、登録施設における汚染リスクを低減するために、衛生的でクリーンインプレース(CIP)対応に優れたシールの採用を促す手順です(21 CFR 117)。

トレーサビリティに関しては、FDAのFSMAプログラムページには規則制定活動(例:トレーサビリティ規則の遵守期限延長案)が示されており、コンベア、ポンプ、充填機、バルブにおける食品グレードで検出可能かつ耐薬品性のあるシールの需要を高める、近い将来の遵守マイルストーンが示唆されています。ヨーロッパ連合(EU)では、規則(EC)No 1935/2004およびGMP規則(EC)No 2023/2006に基づき、すべての食品接触材料および物品を規制する法的枠組みにおいて、不活性物質の使用と堅牢な製造管理が引き続き義務付けられています。一方、ヨーロッパ委員会のワーキンググループの議題では、食品接触材料(FCM)規則の改訂に向けた活発なパイプラインが確認されており、シールにエラストマー、PTFE、ポリウレタンを指定しているEUの加工業者および機器サプライヤー全体に対する遵守圧力は依然として高くなっています。

- 乳製品および飲料の処理量の増加と衛生的な処理サイクルの拡大-

当社の調査レポートによると、乳製品および飲料の処理量の急増により衛生的な処理サイクルが拡大し、市場見通しは好転すると予想されています。消費量は、ポンプ、ホモジナイザー、充填機、ミキサーで処理される乳製品および飲料の量に比例して増加します。例えば、米国の2025年の牛乳生産データは、処理量の目立った拡大を示しています。米国農務省(USDA)は、2025年5月の米国における牛乳生産量が199億ポンド(前年比1.6%増)で、乳牛の頭数は9.45百万頭、乳牛1頭あたりの乳量増加により、乳製品工場におけるCIP/SIP露出シールの稼働時間が大幅に増加すると報告しています。

ヨーロッパ連合(EU)では、ユーロスタット(Eurostat)が162百万トンの生乳生産量と幅広い処理指標を記録しており、シールが消耗部品となる食品接触機器のEU加工業者の運用・保守規模を裏付けています。ラインを流れる製品量の増加は、機械サイクル、温度変動、洗浄時の化学物質への曝露を増加させます。これらの条件はシール交換頻度を加速させ、より高性能な材料を優先させる要因となります。このように、この生産拠点は、最終製品の短期的な価格変動に左右されることなく、適合シールに対する安定した世界的な量的需要を支えています。

食品加工用シール市場において、食品加工用シールの輸出に関して日本の現地企業はどのような利益を得るのですか?

食品加工用シールはHSコードに基づく輸出機会から大きな恩恵を受けており、日本の現地メーカーにとって市場見通しは明るいです。8484(ガスケットおよびメカニカルシール)およびHS 財務省がeStatを通じて公表している公式貿易統計によると、HSコード4016.93(ゴム製ガスケット及びシール)は、日本の輸出額が輸入額を一貫して上回っていることを示しており、国産シール部品に対する国際的な需要が強いことを示しています。メカニカルシールはHSコード4016.93に分類されています。 食品加工用ポンプやミキサーに広く使用されている8484.20は、日本の幅広い高精度機械輸出基盤の一部です。経済産業省とジェトロのデータによると、日本のサプライヤーは、高度な材料工学と、世界の食品・飲料メーカーが求める衛生設備基準への適合により、海外市場において競争力を有しています。これらの製品は、アジア、ヨーロッパ、北米の主要パートナーとの間で無関税または特恵関税を設定する日本の貿易協定の恩恵を受けており、現地企業の価格競争力を高めています。

食品加工用シール市場に影響を与える主な制約は何ですか?

世界的な食料不安の高まりは、食品加工用シール市場の成長を鈍化させる可能性のある大きな抑制要因となっています。国連食糧農業機関(FAO)の報告書によると、2024年には約23億人が中程度または重度の食料不安に陥ると推定されています。このため、政府や産業界は、高額な技術革新よりも、手頃な価格とアクセスを優先する傾向が強まっています。その結果、メーカーは衛生基準への適合とコスト効率のバランスを取る必要があり、高度な食品加工用シールへの投資は抑制されています。これが、高性能シールソリューションの世界的な導入を遅らせています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

食品加工用シール市場レポートの洞察

食品加工用シール市場の今後の見通しは?

SDKI Analyticsの専門家によると、食品加工用シール市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.2% |

|

2025年の市場価値 |

46億米ドル |

|

2035年の市場価値 |

74億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

食品加工用シール市場はどのように区分されていますか?

食品加工用シール市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材料タイプ別、アプリケーション別、製品タイプ別、機能別、エンドユーザー操作別にセグメント化しました。

食品加工用シール市場は材料タイプによってどのように区分されていますか?

当社の調査レポートによると、食品加工用シール市場は、フッ素カーボン(FKM/Viton)、シリコーン、EPDM、パーフルオロエラストマー(FFKM)、金属、その他(NBR、PTFEなど)に分割されています。フッ素カーボンセグメントの市場見通しは、2035年までに34%と最大の収益シェアを獲得すると見込まれています。この成長は、 FDAの21の規制により、CIP/SIPラインに求められる高温耐性と耐薬品性によって支えられています。 CFR 177.2600は、2025年に更新されたTOR免除を通じて、食品との繰り返し接触および牛乳との接触閾値に関するゴム製品を規制し、エラストマーシール(牛乳との接触許容値など)の適合性を確保し、苛性アルカリ/溶剤サイクルにおけるFKMへの仕様移行を促しています。EUにおける規制圧力は、規則(EC)が2025年以降もシェアを維持しています。 いいえ 1935/2004およびGMP規制 2023/2006年は不活性と制御された移行を必要とする;プラスチックFCMの更新(EU 2011 年 10 月、統合後 2025 年) は文書化を厳格化し、長寿命の FKM エラストマーに有利な総合的なコンプライアンス コストを引き上げます。

シールおよびフッ素材料のリーダー企業による資本配分は需要を裏付けています。パーカー・ハネフィンは、シーリング集約型事業において、2024年度の売上高が過去最高の199億米ドル、調整後セグメント利益率が24.9%になると発表しました。一方、ケマーズのForm10 Kは、Vitonフッ素エラストマーを含む先進機能材料への投資を強調し、2025年の調整後EBITDA目標を825百万-975百万米ドルとすることで、生産能力と用途開発を支援しています。経済面では、高温苛性(80-95℃以上)および溶剤媒体におけるFKMの長寿命化により、EPDM/シリコーン代替品と比較してダウンタイムが短縮されます。これは、稼働時間あたりのライフサイクルコストを累積的に削減するFDAの衛生規制とEUの移民規制にも合致しています。

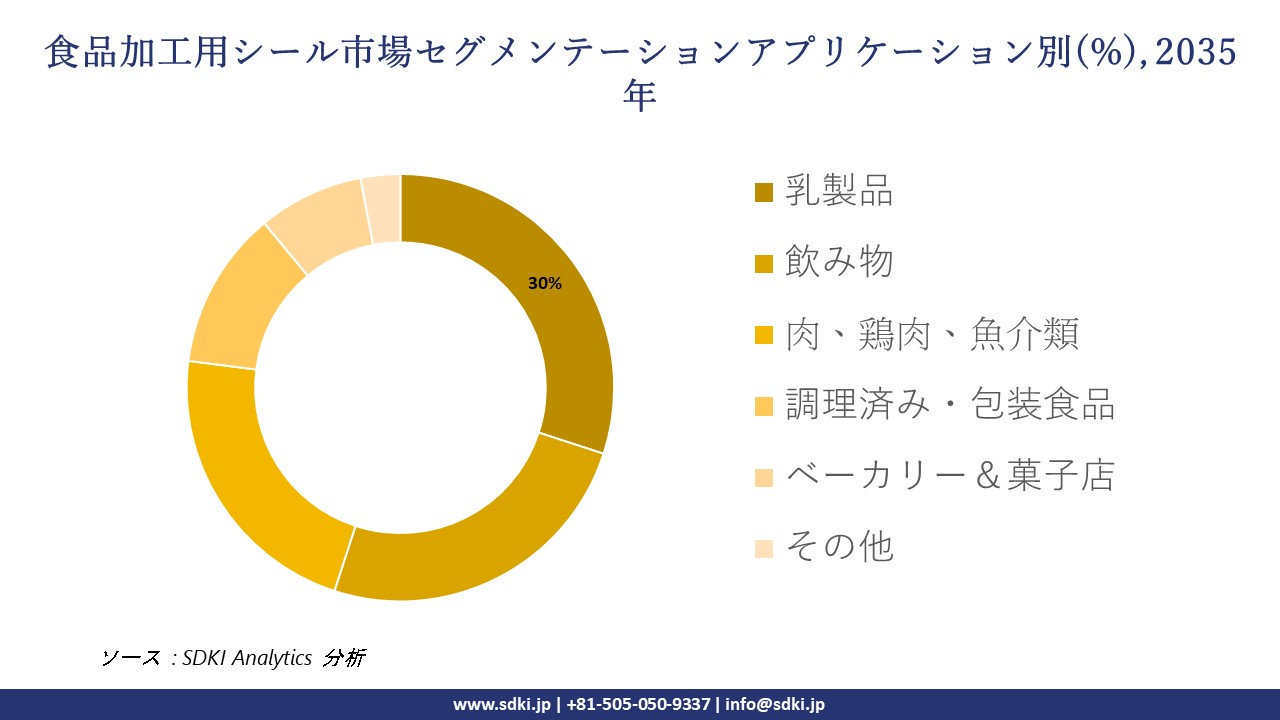

食品加工用シール市場はアプリケーションによってどのように区分されていますか?

アプリケーション別に基づいて、食品加工用シール市場は、乳製品、飲み物、肉、鶏肉、魚介類、調理済み・包装食品、ベーカリー&菓子店、その他に分割されています。乳製品セグメントの市場見通しは、予測期間中に30%の売上高シェアを占めると予想されています。この成長は、持続的な処理量の増加によって支えられています。FAOは、世界の牛乳生産量が約9.81百万トンになると予測しています。 2024年の百万トン(+1.5% 前年比で増加している一方、USDA/NASSは、2024-2025年にかけて米国のチーズ、バター、粉乳の生産量が堅調に推移すると報告しており、低温殺菌および充填ライン全体にわたって稼働率の高い衛生的なシールが求められています。さらに、米国の低温殺菌牛乳条例(Pasteurized Milk Ordinance)とFDA(米国食品医薬品局)のFSMA規則、そしてEUのFCMフレームワーク(Reg. 1999)といった規制が、衛生的なシール需要を固定化しています。 1935/2004年)およびGMP(2023/2006年)では、不活性で洗浄可能な接触材料が義務付けられており、乳製品工場におけるCIP/SIPコンプライアンスへの投資が増加しています。経済面では、衛生シールの信頼性により、CIPサイクル中の計画外停止や低温殺菌時の熱負荷が削減され、OEEが向上します。また、国勢調査M3では、非耐久性製品の出荷に対する耐性が示されており、乳製品加工における継続的な交換・改修サイクルを支えています。

以下は、食品加工用シール市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|---|---|

|

材料タイプ別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

機能別 |

|

|

エンドユーザー操作別 |

|

ソース: SDKI Analytics 専門家分析

食品加工用シール市場傾向分析と将来予測:地域市場展望概要

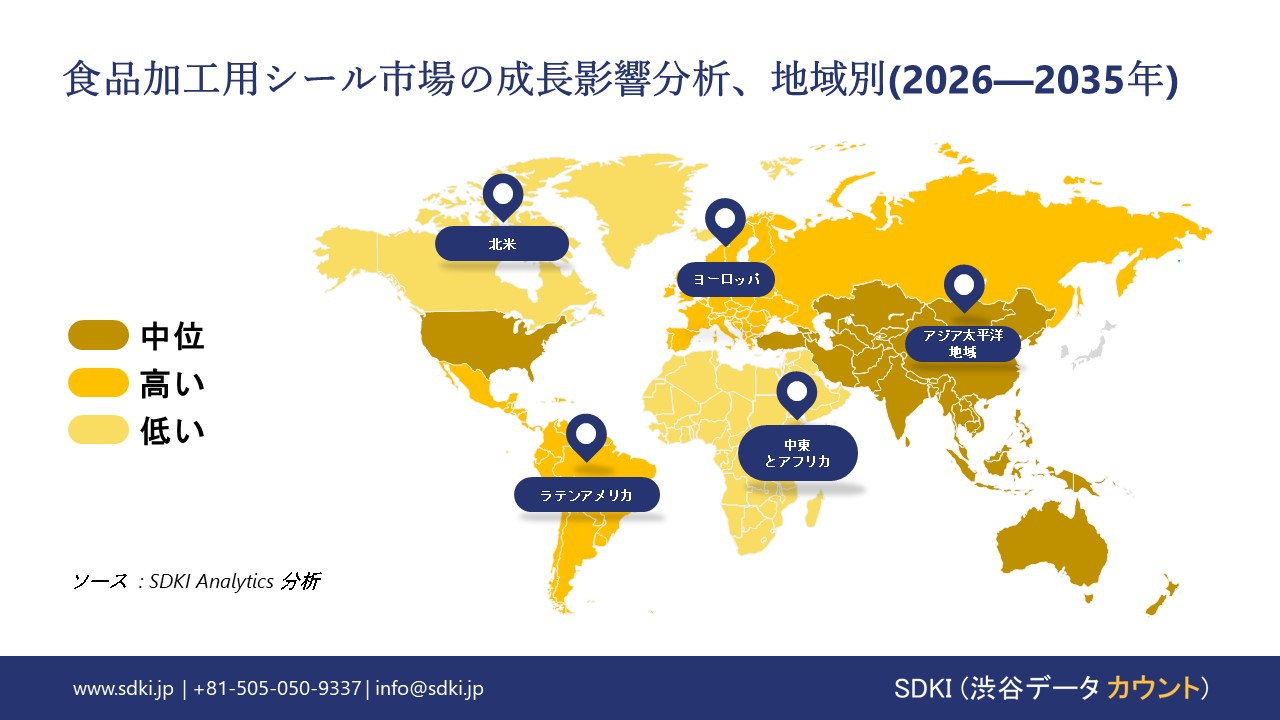

アジア太平洋地域の食品加工用シール市場は、世界市場で圧倒的な32.8%のシェアを獲得し、主導的な地位を確保すると予想されています。また、年平均成長率(CAGR)5.8%で最も高い成長率を示す地域になると予測されています。アジア太平洋地域における加工食品輸出の増加は、この地域市場の主要な成長原動力となっています。

農産物食品輸出に占める加工食品の割合は、 2014-2015年に記録された13.7%から、2023 - 2024年には23.4%に急増することが判明した。

この増加は、生産能力の拡大、包装基準の向上、そして安全で調理済みの食品に対する世界的な需要の高まりを浮き彫りにしています。こうした成長は、衛生、コンプライアンス、そして輸出競争力を確保するための食品加工用シールの需要を直接的に加速させます。

SDKI Analyticsの専門家は、食品加工用シール市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の食品加工用シール市場の市場パフォーマンスはどうですか?

北米における食品加工用シール市場の市場調査と分析により、この地域の市場は予測期間を通じて世界市場において急速な成長を遂げると予測されていることが明らかになりました。この市場の成長は、この地域における食品加工の生産量の好調さに起因しています。

米国農務省の報告書によると、農業および食品産業は2024年に米国のGDPに約1.1兆米ドルの貢献を果たし、全米雇用の約11%を担っています。この持続的な生産レベルにより、米国やカナダなどの国々で食品工場が継続的に稼働しており、食肉、乳製品、パン、飲料の加工ラインにおいて信頼性の高いシールの必要性が高まっています。

高い利用率と衛生要件により、継続的な交換サイクルが推進されており、工場がダウンタイムを制限し、製品の安全性を維持することを目指しているため、シーリング部品の安定した需要を支えています。

食品加工用シール調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、食品加工用シールの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場関係者は、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

食品加工用シール市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の食品加工用シール市場の成長に重要な役割を果たしている主な主要企業には、 Freudenberg Sealing Technologies、Trelleborg Sealing Solutions、Parker Hannifin、SKF Group、Saint-Gobain Seals などが含まれます。

食品加工用シール市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の食品加工用シール市場のトップ5企業は、Seal Industrial Co., Ltd.、Ishida Co., Ltd.、Fuji Machinery Co., Ltd.、Omori Machinery Co., Ltd.、Shikoku Kakoki Co., Ltd.などです。

食品加工用シールの市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

食品加工用シール市場の最新のニュースや開発は何ですか?

- 2025年9月、FSTは飲料業界向けに、安全性と環境性能に重点を置いた、持続可能で規格に‑準拠したシールを発表しました。この進歩は、規制要件を満たし、飲料製造における信頼性を高める環境に優しいシーリングソリューションの採用を促進することで、食品加工用シール市場を支援します。

- 2025年8月、内閣府は食品接触材料に関する規格基準を改正し、製造業者のコンプライアンス体制を強化しました。この改正により、食品の安全性、規制遵守、そして消費者の信頼を確保する認証シールソリューションの需要が高まり、日本の食品加工用シール市場が活性化します。

食品加工用シール主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

食品加工用シールマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証