- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

紙市場規模

2026―2035年の紙市場規模の機能性及び障壁のコーティングの規模はどれくらいですか?

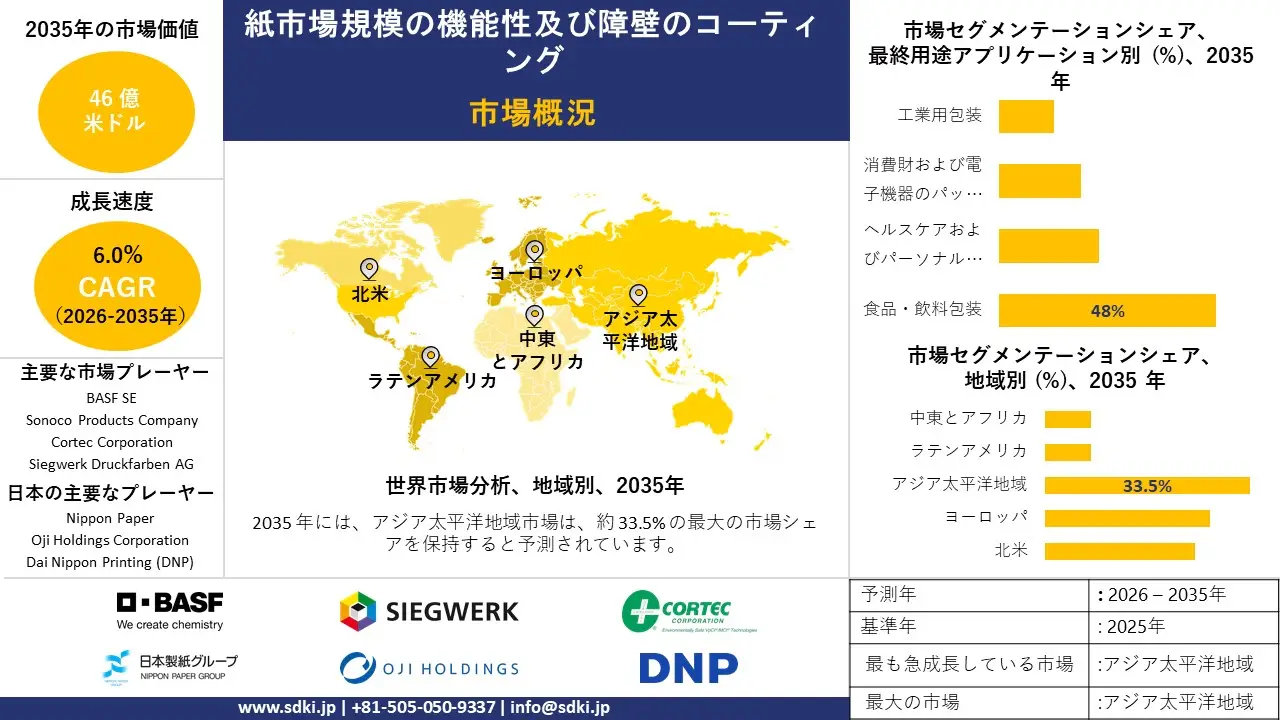

紙市場規模の機能性及び障壁のコーティングに関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)6%で成長すると予想されています。2035年には、市場規模は46億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は27億米ドルでしました。

市場シェアの観点から、紙市場規模の機能性及び障壁のコーティング市場を支配すると予想される地域はどれですか?

紙市場規模の機能性及び障壁のコーティングに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約33.5%の市場シェアを占め、市場シェアの大半を占めると予想されます。また、今後数年間は有望な成長機会が見込まれます。この成長は、主に食品包装向けの生分解性コーティングとナノ技術への積極的な投資によって推進されています。

紙市場分析

紙市場規模の機能性及び障壁のコーティングとは何ですか?

紙市場規模の機能性及び障壁のコーティングは、紙基材に施される表面処理です。これは、普通紙では本来備わっていない特定の性能特性を付与することを目的としています。さらに、これらのコーティングは、耐湿性、耐油性、耐酸素性、耐熱性を向上させるだけでなく、印刷適性、強度、表面平滑性といった特性も向上させます。メーカーは、保護性能、使いやすさ、そして材料効率のバランスをとることで、紙ベースの製品を、より資源集約的な代替品に置き換えることを可能にします。

紙市場規模の機能性及び障壁のコーティングの最近の傾向は何ですか?

当社の紙市場規模の機能性及び障壁のコーティング分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- PFAS規制と調和包装規則が繊維‑バリアの採用を促進-

当社の調査レポートによると、市場見通しは、PFAS規制と、繊維バリアの採用を促進する調和包装規則によって形作られています。2025年1月、ヨーロッパ連合(EU)は官報で包装及び包装廃棄物規則(PPWR、規則(EU)2025/40)を公布し、従来の指令を直接適用可能な法律に転換し、EUで販売されるすべての包装に拘束力のある設計及びリサイクル性要件を設定しました。

紙包装にとって極めて重要な点として、PPWR は食品包装における PFAS を制限し(特定の濃度限度を設定)、 紙及び板紙への PFAS フリーの紙市場規模の機能性及び障壁のコーティングを優先する明確な遵守期限を設けています。この規制はまた、2020 年代末までにすべての包装をリサイクル可能にすることを目指しており、設計上の選択肢として、再パルプ化を可能にする繊維基材及びコーティングが選ばれるようになっています。さらに、米国では、食品医薬品局(FDA)が PFAS を含む耐油剤が食品包装向けに販売されなくなったことを確認しており、2025 年 1 月には 35 件の食品接触通知が無効となり、紙/板紙の食品接触用途における PFAS 耐油コーティングの認可ルートが閉鎖されました。これらの措置により、既存の化学物質が排除され、紙向けの PFAS フリー水性分散液及びバイオベースのバリアシステムへの需要が高まっています。

紙市場規模の機能性及び障壁のコーティングにおける紙市場規模の機能性及び障壁のコーティングの輸出に関して、日本の現地企業はどのような利益を得るのですか?

SDKIの市場見通しによると、紙市場規模の機能性及び障壁のコーティングは、輸出バリューチェーン全体にわたって日本の市場プレーヤーにとって戦略的な機会を提供しています。日本税関のデータによると、 2024年の日本からのHSコード481190に分割される塗工紙及び板紙製品の輸出量は92.08百万米ドルでしました。そのうち、主要輸出量は24.19百万キログラムでしました。 主な輸出先は米国、中国、韓国、ベトナムです。 2023年の輸出額は95.75百万米ドルに達し、当該市場における海外需要が安定していることを示しています。

CPTPP及びRCEPの規定に基づき、ASEAN及びアジア太平洋地域市場における関税削減またはゼロ関税の義務付けは、塗工紙製品の後押しとなっています。これは、世界周辺地域における日本のサプライヤーの輸出競争力を向上させています。貿易環境と日本の高品質な特殊紙製造における高い評価を組み合わせることで、海外における優位な地位の確保が確実になります。さらに、経済産業省の製造業政策文書は、先端材料と持続可能な包装を優先輸出分野として強調しています。これは、好ましい市場見通しの形成に貢献しています。 2020 年代後半まで地元のプレーヤーにとります。

紙市場規模の機能性及び障壁のコーティング市場に影響を与える主な制約は何ですか?

市場調査レポートによると、紙市場規模の機能性及び障壁のコーティングにおいて、規制遵守は最も困難な参入障壁の一つです。主要市場において、メーカーは製品を商品化する前に、厳格な化学物質安全性、移行性、毒性に関する要件を満たす必要があります。複雑な法的手続きは、開発期間とコストを大幅に増加させています。例えば、ポジティブ 日本の食品接触用合成樹脂リスト制度は2025年6月から施行されます。この法律に基づき、食品接触用合成樹脂の原料は21タイプ、添加剤は827タイプに制限されます。これにより、日本市場向けの再設計の必要性が高まり、研究開発コストが増加しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

紙市場レポートの洞察

紙市場規模の機能性及び障壁のコーティング市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、紙市場規模の機能性及び障壁のコーティングの世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6% |

|

2025年の市場価値 |

27億米ドル |

|

2035年の市場価値 |

46億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

紙市場規模の機能性及び障壁のコーティング市場はどのように分割されていますか?

紙市場規模の機能性及び障壁のコーティングの展望に関する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、最終用途アプリケーション別、コーティングタイプ別、基板タイプ別、バリア機能別、技術別にセグメントに分割されています。

紙市場規模の機能性及び障壁のコーティング市場は、最終用途アプリケーション別どのように分割されていますか?

最終用途アプリケーション別に基づいて、紙市場規模の機能性及び障壁のコーティングは、食品・飲料包装、ヘルスケア及びパーソナルケアパッケージ、消費財及び電子機器のパッケージ、工業用包装にさらに分割されています。 食品・飲料包装は2035年までに市場シェアの48%を獲得すると予測されます。これは主に、米国国勢調査局(2023年)が米国の食品製造出荷額が1.1兆米ドルに達したと報告したことによるもので、プラスチックの大規模な代替品として、油脂、湿気、酸素バリア性コーティングを施した紙の使用が不可欠となっています。米国食品医薬品局(FDA)が21 CFR 176米ドルを適用し、食品に直接接触するコーティング材への100%移行を義務付けたことで、規制圧力が市場を席巻するプロセスを加速させると予想されます。これにより、コーティング紙への転換コストが1枚あたり0.03―0.06ドル増加し、大量導入企業に有利に働くです。企業資本の配分は規模におけるリーダーシップを裏付けており、インターナショナル・ペーパーは2024年のForm 10-Kで12億米ドルの包装設備投資を予定しており、食品グレードのバリア紙に注力すると表明しています。一方、ウェストロックはコーティングされた板紙の普及により、食品包装売上高の複利年間成長率7%を支えています。これは多国籍食品メーカーにとって「win-win」の状況です。USDAライフサイクルアセスメント(2024年)によると、コーティングされた紙製食品包装はプラスチックラミネートに比べて1トンあたりの温室効果ガス排出量が28%少ないため、環境への配慮を理由にコーティングされた紙製食品包装を購入し続けています。ユーロスタット(2024年)によると、EUにおける紙製包装需要の61%は食品用途によるもので、間接的に世界的な構造的優位性を主張しています。

紙市場規模の機能性及び障壁のコーティング市場はコーティングタイプ別どのように分割されていますか?

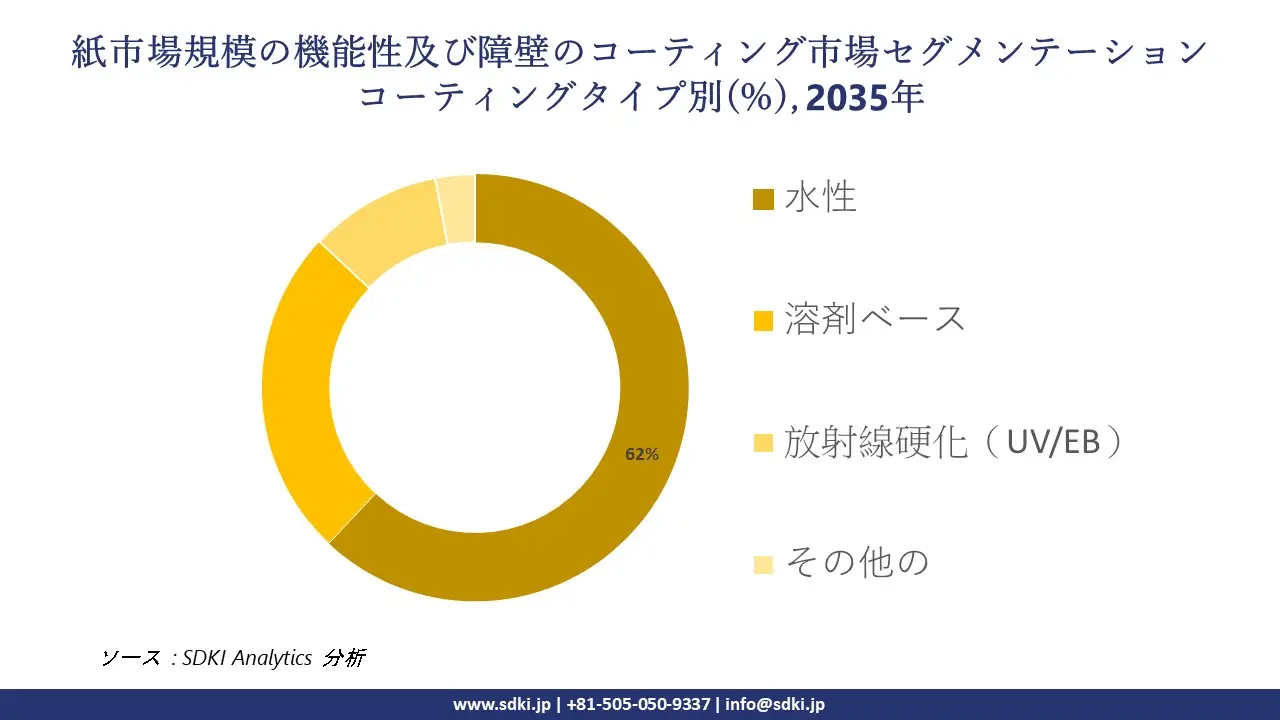

さらに、紙向けの紙市場規模の機能性及び障壁のコーティング市場は、コーティングタイプ別に基づいて、水性、溶剤ベース、放射線硬化(UV/EB)、その他のに分割されています。 水性は2035年には62%という驚異的な市場シェアを占めることになるが、その主な要因の一つとして、製紙業において溶剤型から水性コーティングへの切り替えによって産業用VOC排出量が68%減少したという米国環境保護庁の報告が挙げられる。EU産業排出指令などの既存の規制がこの変化の大きな理由の一つで、同指令によりVOC制限が30 g/L未満に設定されたことで、新たな適合コーティングシステムの導入が必要となり、EUの水性コーティング能力が61億ユーロ増加した。様々な企業の年次報告書は資本の調整があることを示しており、例えばBASFは2024年度年次報告書で水性分散液の拡張に356百万ユーロを投資することを決定したと述べています。またダウ社は2024年度Form 10-Kで紙市場規模の機能性及び障壁のコーティングの販売量が18%増加したと報告しています。米国エネルギー省(2023年)の様々なプロセスに関する報告書によると、水性コーティングは1トンあたりのエネルギー消費量が22%少なく、乾燥工程を削減できるため、長期的にはコスト削減につながることが明らかになっています。日本では、経済産業省(2024年)の報告によると、現在、国内の紙コーティング生産の74%が水性技術で行われており、これは世界に不可逆的な変化をもたらしています。

以下は、紙市場規模の機能性及び障壁のコーティングに該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

最終用途アプリケーション別 |

|

|

コーティングタイプ別 |

|

|

基板タイプ別 |

|

|

バリア機能別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

紙市場規模の機能性及び障壁のコーティング市場傾向分析と将来予測:地域市場展望概要

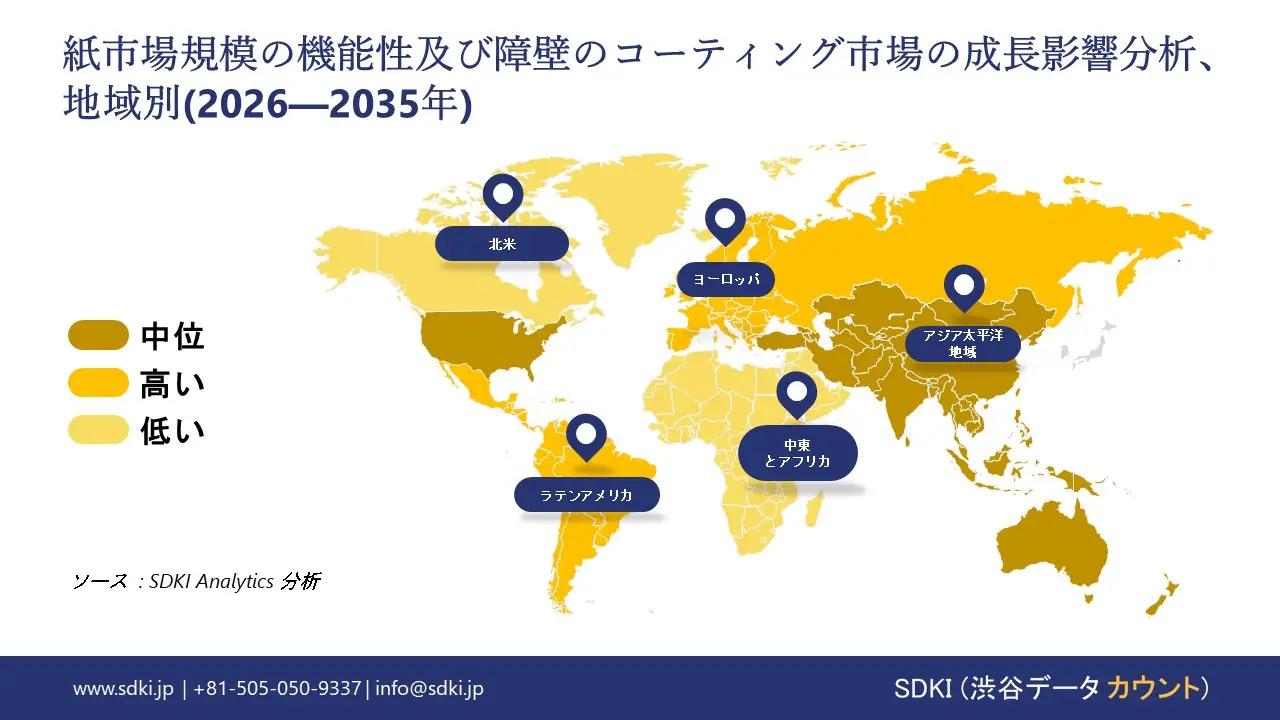

アジア太平洋地域の紙市場規模の機能性及び障壁のコーティングは、複利年間成長率(CAGR)10.4%で最も高い成長が見込まれ、予測期間を通じて33.5%の市場シェアを獲得し、世界市場における主導的地位を維持すると予測されています。紙生産量の増加は、この地域市場の主要な成長原動力となっています。

当社の市場調査によると、2024年には中国の紙生産量は158.5百万トンに達し、前年比8.6%の増加となる見込みです。この生産量の増加は、eコマース、食品配達、小売など、あらゆる分野における包装資材の需要増加を反映しています。

厳しい持続可能性基準により、製造業者はますますプラスチックから離れつつあり、この地域の紙生産の増加は、性能、耐久性、環境に優しい基準への準拠を保証するバリアコーティングの採用の強固な基盤を築きつつあります。

SDKI Analyticsの専門家は、紙市場規模の機能性及び障壁のコーティングに関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における紙市場規模の機能性及び障壁のコーティングパフォーマンスはどうですか?

SDKI市場調査アナリストは、北米の紙市場規模の機能性及び障壁のコーティングが予測期間を通じて世界市場で大幅な成長を遂げると予測しています。この市場成長は、オンラインショッピングプラットフォームの拡大によるものです。

米国国勢調査局の報告によると、2024年のオンライン売上高の総額は11926億米ドルに達し、前年と比較して8.1%の増加を記録しています。

デジタルリテールの急速な成長により、耐久性、耐湿性、保護性に優れた紙製包装の需要が高まっています。機能性コーティングとバリアコーティングは、輸送中の製品の安全性確保に不可欠であり、急成長を遂げるeコマース分野において、持続可能な包装を実現する上で重要な役割を果たします。

紙調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、紙市場規模の機能性及び障壁のコーティング見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

紙市場規模の機能性及び障壁のコーティング市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の紙市場規模の機能性及び障壁のコーティングの成長に重要な役割を果たしている主要企業には、 BASF SE、Sonoco Products Company、Cortec Corporation、Paramelt BV、Siegwerk Druckfarben AG などが含まれています。

紙市場規模の機能性及び障壁のコーティング市場で競合している主要な日本企業はどこですか?

市場展望によると、Nippon Paper Industries Co.、 Oji Holdings Corporation、 Dai Nippon Printing (DNP)、 Toppan Printing Co.、Mitsubishi Paper Mills Ltd.などです。

市場調査レポート研究には、世界的な紙市場規模の機能性及び障壁のコーティング分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

紙市場規模の機能性及び障壁のコーティング市場における最新のニュースや傾向は何ですか?

- 2025年10月、Harimaは、耐久性と性能を向上させる先進機能材料に重点を置いた紙コーティング技術の新たな開発を発表しました。この開発により、‑包装用途や産業用途における製品の安全性、効率性、競争力を支える高性能コーティングの統合が促進され、日本の紙向け機能性・バリアコーティング市場が強化されます。

- 2024年8月、SiegwerkはSpecialty Papers Europe 2024において、バリア性能と持続可能性を向上させる革新的な新機能性紙コーティングを発表しました。この進歩は、リサイクル‑性を向上させ、包装用途における規制要件を満たす環境に優しいソリューションの採用を促進することで、紙向け機能性・バリアコーティング市場の成長を支えます。

紙主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

紙マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証