ヒアラブルデバイス市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品別、タイプ別、接続技術別、エンドユーザー別、ユースケース別、流通別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ヒアラブルデバイス市場規模

ヒアラブルデバイス市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)13.2%で成長すると予想されています。2035年には、市場規模は1,570億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は454億米ドルでしました。

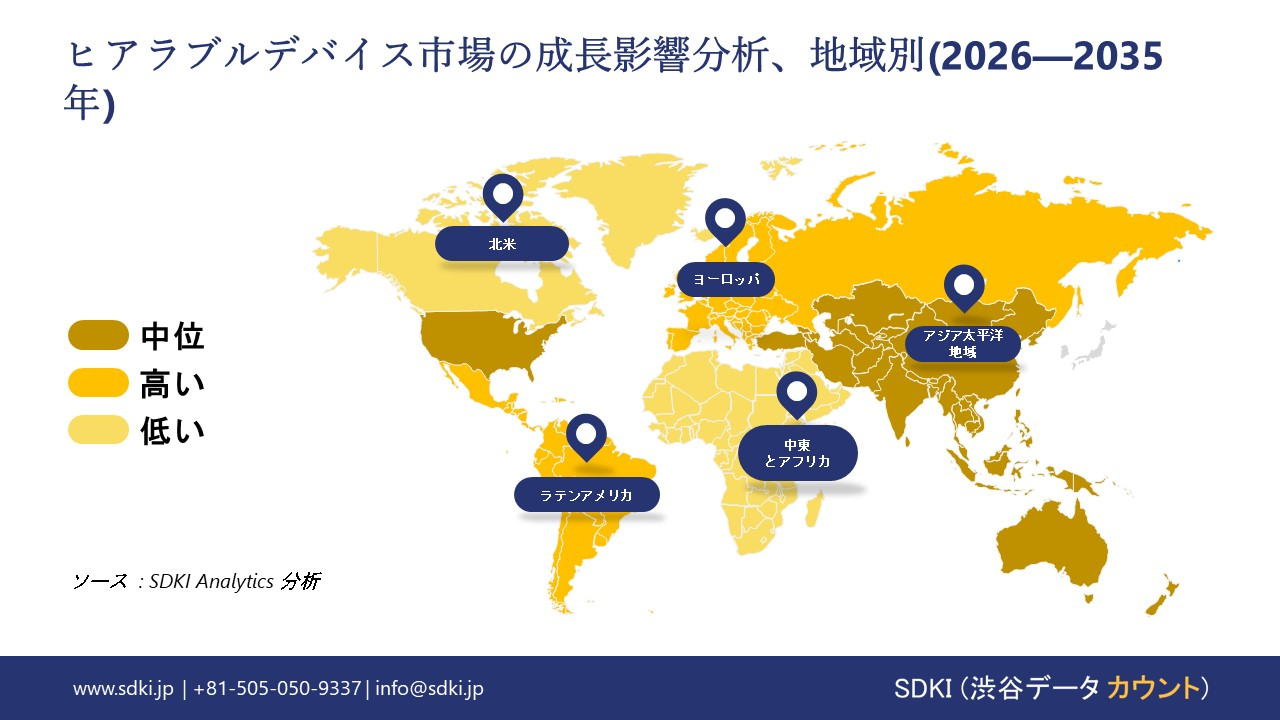

ヒアラブルデバイスに関する当社の包括的な市場調査によると、アジア太平洋地域は予測期間を通じて約41.2%の市場シェアを維持し、依然として圧倒的な地位を維持すると予想されています。同時に、アジア太平洋地域は最も高いCAGRで成長すると予測されており、今後数年間で最も有望で加速的な成長機会が見込まれることを示しています。

この成長は、消費者の採用を促進するアジア太平洋地域の大規模でハイテクに精通した人口、世界で最も電子機器の製造と研究開発が集中していること、積極的なデジタル包摂政策、健康モニタリングと聴覚学アプリケーション用のヒアラブルを統合するヘルステックエコシステムの急速な出現によって推進されています。

ヒアラブルデバイス市場分析

ヒアラブルデバイス(スマートヘッドフォンとも呼ばれる)は、通常のヘッドフォンの機能に加え、コンピューティング、センシング、無線通信といった高度なテクノロジーを搭載したインイヤーデバイスです。主に音楽を聴くための通常のイヤホンとは異なり、ヒアラブルデバイスにはマイクロプロセッサ、マイク、生体認証センサーが搭載されており、心拍数測定、リアルタイム翻訳、音声増幅、活動量計など、幅広い用途に対応します。Bluetoothを介してスマートフォンやその他のIoTデバイスと容易に連携でき、音声アシスタントやデジタルサービスへの常時接続インターフェースとして機能します。当社のヒアラブルデバイス市場分析調査レポートによると、以下の市場トレンドと要因が市場成長の主因となると予測されています。

- 世界的な難聴率の増加-

高齢化や騒音などの原因による難聴の増加は、特に音声増幅と音声強調を提供する補聴器をはじめとするヒアラブル機器の普及を促進する主要な要因となっています。世界保健機関(WHO)は、2050年までに約25億人が何らかの聴覚障害を抱え、少なくとも7億人が聴覚リハビリテーションを必要とすると推定しています。当社のアナリストの見解によると、この迫り来る公衆衛生危機は、ヒアラブル機器にとって巨大かつ長期的な市場を創出するでしょう。聴覚サポートを必要としながらも、従来の医療用補聴器に対する偏見や費用を懸念する何百万人もの人々にとって、社会的に受け入れられ、手頃な価格のソリューションとなるからです。

- 聴覚治療におけるギャップ-

聴覚に問題を抱える人々の間では、聴覚ソリューションの普及が著しく遅れており、これはアクセスしやすいヒアラブルデバイスに大きなチャンスをもたらしています。米国国立聴覚・コミュニケーション障害研究所(NIDCD)によると、米国では約28.8百万人の成人が補聴器の使用を必要としているものの、そのうち5人に1人は補聴器を使用したことがありません。アナリストの見解では、ニーズと使用状況の間にこれほど大きな乖離がある現状は、低価格で消費者に優しいヒアラブルデバイスや市販の補聴器が未治療セグメントを捉え、処方箋機器よりも安価な代替品を求める顧客の増加に伴い、大幅な販売量増加をもたらす絶好の機会です。

ヒアラブルデバイス市場において、ヒアラブルデバイスの輸出に関して日本の現地企業はどのような利益を得るのですか?

日本メーカーは、高音質オーディオ技術と小型電子部品という二つの強みを戦略的に活用し、世界中のヒアラブル市場で価値を見出しています。ブランド最終製品に関してはSonyのような大手企業が先駆者となっているものの、ヒアラブル機器を動かす重要な内部部品(セラミックコンデンサ、マイクロバッテリー、Bluetoothモジュールなど)を世界中に輸出することで、日本の業界全体がその恩恵を受けています。

2025年8月、日本電子情報技術産業協会(JEITA)は財務省のデータに基づき、「電子デバイス」の輸出額が5,326億円に達したと発表しました。アナリストの見解が示すように、この高い輸出額は、世界が日本の高精度部品にいかに依存しているかを浮き彫りにしています。そのため、村田製作所やTDKといった日本メーカーは、国際ブランドが販売する数百万個ものスマートイヤホンや市販の補聴器を供給することで、安定した収益を上げています。

市場の制約

当社の調査レポートによると、世界的な部品供給不足と価格リスクが、予測期間中の市場拡大を著しく阻害すると予測されています。ヒアラブル分野は、グローバルサプライチェーンを通じて組み立てられる複雑な半導体とカスタム部品に依存しており、サプライヤー拠点の集中化による度重なる供給途絶は、市場成長のさらなる障壁となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ヒアラブルデバイス市場レポートの洞察

SDKI Analyticsの専門家によると、ヒアラブルデバイス市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

13.2% |

|

2025年の市場価値 |

454億米ドル |

|

2035年の市場価値 |

1,570億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ヒアラブルデバイス市場のセグメンテーション

に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品別、タイプ別、接続技術別、エンドユーザー別、ユースケース別、流通別にセグメント化しました。

ヒアラブルデバイスは、タイプ別に基づいて、エンターテイメントとコミュニケーションのヒアラブル、健康とフィットネスのヒアラブル、聴覚補助/補助ヒアラブル機器に分割されています。エンターテイメントとコミュニケーションのヒアラブルセグメントは、Bluetoothオーディオデバイスの消費者による大量導入を背景に、2035年までにヒアラブルデバイス市場シェアの52%を占めると見込まれています。例えば、FCCの2025年に向けた47 CFR Part 15規則では、Bluetoothや同様の低電力無線デバイスは個別のライセンスなしで動作することが許可されているため、量産型消費者向け製品のコンプライアンス対応にかかる負担が軽減されます。

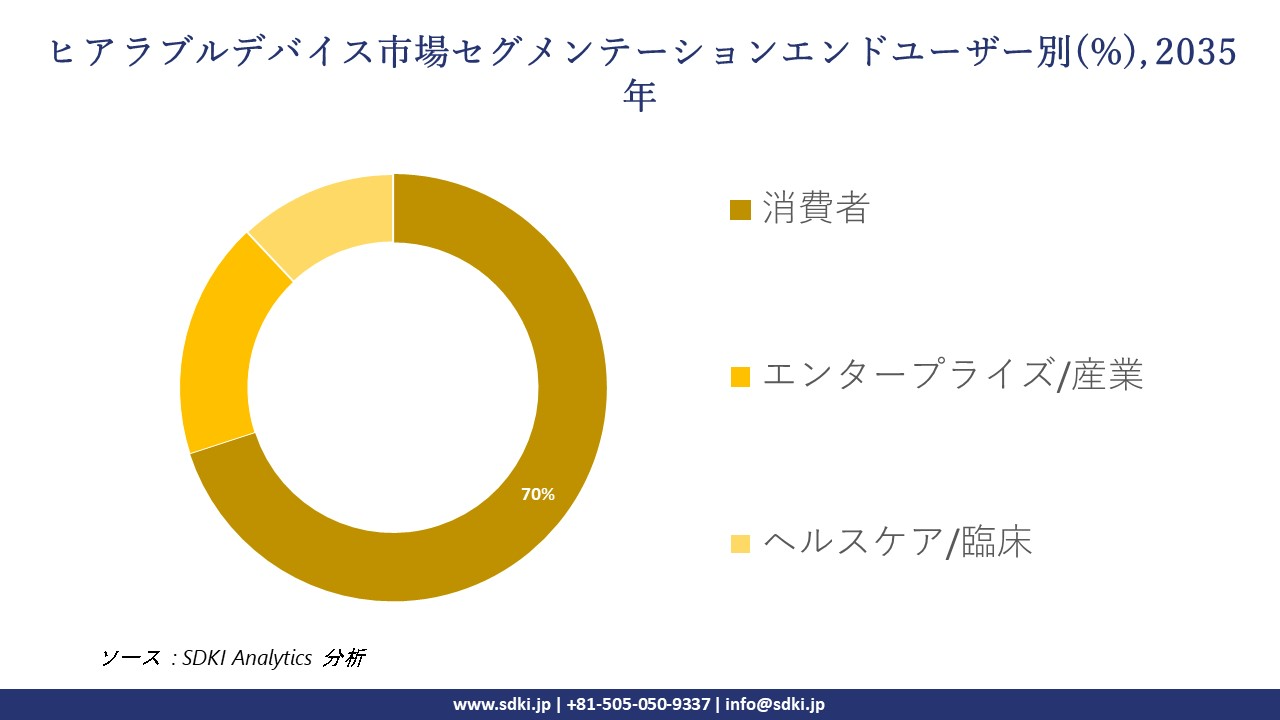

エンドユーザーの観点から見ると、市場は消費者、エンタープライズ/産業、ヘルスケア/臨床に分割されています。個人向けコネクテッドデバイスの普及が消費者需要を支えているため、消費者ユーザーは2035年までに70%のシェアを占めると予測されています。例えば、OECDの2023年における家庭向けICTデータは、スマートテレビやウェアラブルデバイスなどのコネクテッドデバイスの利用が増加し、オーディオ機能や通信機能への消費者の関与が高まることを示しています。

これに加えて、多くの市場の消費者向けオーディオ デバイスでは、FCC および CE の無認可機器規格への基本的な適合のみが求められるため、医療および産業の認証の負担が軽減され、市場投入までのコストが大幅に削減されます。 統合システムオンチップアーキテクチャの技術コストの優位性により、消費者向け製品の製造はエンタープライズグレードの設計よりも効率化され、セグメント全体の成長につながります。

以下は、ヒアラブルデバイス市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

製品別

|

|

|

タイプ別 |

|

|

接続技術別

|

|

|

エンドユーザー別

|

|

|

ユースケース別

|

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

ヒアラブルデバイス市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域は、聴覚障害の蔓延により、ヒアラブルデバイスの主要市場の一つとなっています。政府主導の国家聴覚ヘルスケア・イニシアチブと補助金プログラムが、予測期間中に市場を12.5%のCAGRで最速成長へと押し上げています。この急速な成長に加え、世界市場で41.5%のシェアを獲得し、市場をリードすると予測されています。アジア太平洋地域は、聴覚障害の症例数が最も多い地域の一つであり、世界保健機関(WHO)によると、西太平洋地域だけで546百万人が聴覚障害を抱えています。

のうち、約430百万人が難聴を抱えており、市場においてヒアラブルデバイスの需要を生み出しています。これを受けて、日本の厚生労働省は2023年に介護保険制度を改正し、高齢者向けの補聴器装用補助金の適用範囲を拡大しました。同様に、韓国の国民健康保険公団(NHIS)は2024年に補聴器の償還制度を拡大し、65歳以上の全国民を対象に指定機器の費用の大部分を負担することになりました。これが、市場におけるヒアラブルデバイスの需要を生み出しています。

SDKI Analyticsの専門家は、ヒアラブルデバイス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパでは、EU医療機器規則(MDR)2017/745の施行により、クラスIIa医療用補聴器に対する厳格かつ明確な規制経路が確立されました。フランスの国民健康保険は片耳につき119ユーロの正味払い戻しを提供し、さらに補完医療保険で平均350ユーロがカバーされます。これは、フランス国民にとって耳の治療プロセスにおけるメリットとなります。英国では、国民保健サービス(NHS)が無料の補聴器を提供しており、市場の成長を支えています。

これに加えて、ヨーロッパ委員会が公表した MDR 実施法および国家償還機関の料金表により、医療基準を満たす高度なデジタル接続型補聴器のための構造化された大量の公共調達チャネルが構築されます。

ヒアラブルデバイス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの研究者によると、ヒアラブルデバイスの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、コラボレーション、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のヒアラブルデバイス市場の成長において重要な役割を果たしている主要企業には、Apple Inc.、Sony Group Corporation、Samsung Electronics Co., Ltd.、GN Store Nord A/S(Jabra)、Sonova Holding AGなどが含まれます。さらに、市場展望によると、日本のヒアラブルデバイス市場における上位5社は、Sony Group Corporation、JVCKenwood Corporation、Yamaha Corporation、Audio-Technica Corporation、Panasonic Holdings Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

ヒアラブルデバイス市場ニュース

- 2024年10月、Starkeyは、音声認識を向上させる内蔵ニューラル処理ユニットを使用したNeuro Sound Technologyを搭載したEdge AI補聴器を発表しました。

- 2025 年 3 月、Sonyは、より広範なアクセシビリティ戦略の一環として、CSUN Assistive Technology Conference 2025 において、支援およびアクセシビリティに重点を置いた製品 (セルフフィッティング OTC 補聴器を含む) を展示しました。

ヒアラブルデバイス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ヒアラブルデバイスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証