心臓弁装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 製品タイプ別、アプリケーション別、素材タイプ別、エンドユーザー別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

心臓弁装置市場規模

心臓弁装置市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)8.8%で成長すると予想されています。2035年には、市場規模は約230億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約100億米ドルでしました。

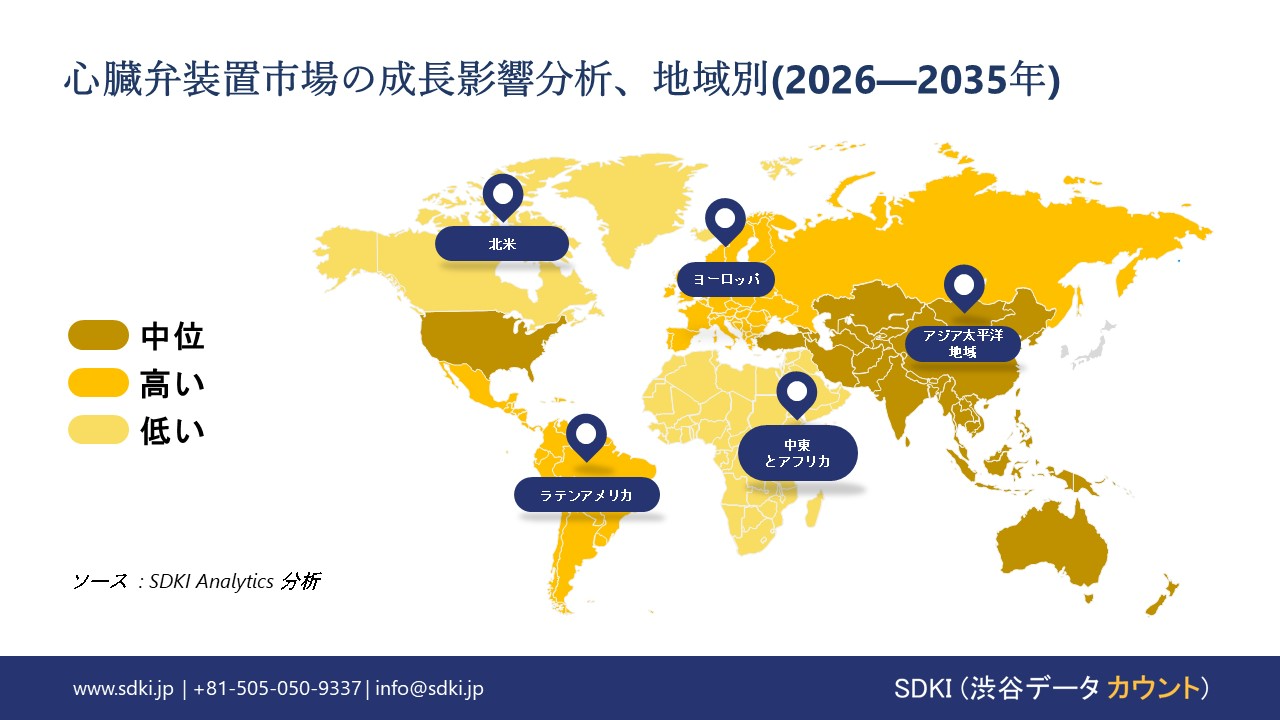

心臓弁装置に関する当社の市場調査によると、北米市場は予測期間中、約38.5%の圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長することが見込まれ、今後数年間で有望な成長機会が見込まれます。この成長は、インド、中国、東南アジアにおける低侵襲経カテーテル弁置換術の普及加速が主な要因です。

心臓弁装置市場分析

心臓弁装置は、心臓を通る血流を調節する機能を持つ、病変または機能不全の心臓弁の機能を代替または補助するために設計された埋め込み型医療機器です。さらに、心拍周期内の圧力変化に応じて開閉することで、血流の方向性を回復させることができます。これは、狭窄、逆流、または構造的欠陥を補うために行われます。これらのデバイスは、機械式または組織ベースのものであり、患者の解剖学的構造、耐久性のニーズ、及び臨床リスクの考慮事項に基づいて選択されます。当社の心臓弁装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進要因として貢献すると予測されています。

-

人口の高齢化と弁膜症による負担の増大

当社の調査報告書は、急速に高齢化する世界人口という人口動態の変化が、世界的に弁膜症の罹患率と臨床的負担を直接的に増加させていることを明らかにしています。国連経済社会局によると、世界中の60歳以上の人口は劇的に増加しており、2020年の約10億人から2030年には14億人に増加し、2050年にはさらに倍増して約21億人に達すると予測されています。さらに、世界保健機関(WHO)は、高齢者(60歳以上)の割合が2015年の12%から2025年にはさらに高くなり、その後も急激に上昇し続けると指摘しており、この傾向は高所得国に限らず、低・中所得国でも急速に拡大しています。疫学研究は、弁膜症の罹患率が年齢とともに指数関数的に増加することを一貫して示しています。人口ベースの研究によると、大動脈弁狭窄症や僧帽弁逆流症などの疾患は中年期にはまれですが、高齢者層でははるかに一般的です。例えば、査読済みの医学誌に掲載された大規模な臨床分析では、中等度から重度の弁膜症は70歳以上の患者に集中しており、罹患率は年齢とともに急激に上昇することが推定されています。この人口動態の変化は、手術件数や医療機器の使用量に直接的な影響を与えます。弁膜症は、診断のための経過観察や(外科手術またはカテーテルを用いた処置による)介入を必要とすることがよくあります。症状のある弁膜症を発症する可能性が最も高い年齢層の人口が増加するにつれて、心臓弁置換術や修復機器に対する臨床的需要も増加します。したがって、市場の見通しは、高リスク群の割合の増加によって左右されるです。

-

経カテーテル弁の適応拡大-

当社の調査レポートでは、経カテーテル弁治療の承認が着実に拡大していることが示されています。これにより、従来の高リスク手術群を超えて、介入の対象となる患者数が増加しています。米国では、米国食品医薬品局(FDA)が過去10年間で経カテーテル大動脈弁置換術(TAVR)デバイスの承認適応を着実に拡大し、「手術不能」及び「高リスク」患者から、手術リスクが中程度及び低い患者集団へと移行させています。FDAのデバイス承認データベースは、エドワーズライフサイエンスやメドトロニックなどの企業が提供する主要な経カテーテル弁が、幅広い手術リスクプロファイルでの使用が承認されており、外科的弁置換術単独と比較して臨床的適応が大幅に拡大していることを裏付けています。

さらに、同社の開示情報からも、こうした規制の拡大が実際の治療手技の成長に繋がっていることが分かります。Edwards LifesciencesはForm 10-Kにおいて、経カテーテル大動脈弁置換術(TAV)分野における成長は、適応拡大と低リスク患者層への導入増加によって牽引されており、規制当局の承認取得が販売量拡大に繋がっていると述べています。一方、ヨーロッパでは、ヨーロッパ医薬品庁(EMA)と各国の管轄当局が、EU MDR(多剤耐性医薬品)の枠組みに基づき、医療機器承認手続きを統一しました。このように、この規制の統一は市場の見通しを形作り、経カテーテル弁の地域的な普及をさらに促進するです。

SDKIの市場見通しによると、心臓弁装置は、日本の現地メーカーにとって、国内及び海外での事業拡大の大きなチャンスを生み出しています。現在、日本では人口の約3分の1が65歳以上となり、2023年までに世界で最も高齢化が進む社会となります。この変化により、高度な心臓治療に対する国内の需要は年々安定しています。

Edwards LifesciencesやMedtronicといった大手企業は、日本において現地支店を通じて事業を展開し、自国発の進歩を活かすためのオープンな環境を創出しています。例えば、Japan Lifeline Co., Ltd.は、複雑な心臓構造に合わせて設計されたJ-Valveデバイスを開発・市場に投入し、地域におけるエンジニアリングの成果を示しました。

政府の「健康長寿社会に向けた医療政策」は、先進医療機器の早期導入と高度化を積極的に推進しています。これには、増加する心臓病罹患率の重圧に対処するための次世代心臓弁も含まれます。一方、アジア健康福祉協会(Asia Health and Wellbeing)は、

この取り組みは、日本の医療の進歩を活用してアジア全域の高齢者層を支援するとともに、安定した輸出ルートを構築することを目的としています。

市場見通しは、 ASEAN、中国、韓国の主要パートナーとの医療機器貿易の共通ルールを設定し、よりスムーズな市場アクセスを促進する東アジア地域包括的経済連携(RCEP)によってさらにサポートされ、地域の輸出障壁が低下します。

その結果、日本の企業は、急速に高齢化が進むアジア太平洋地域において、ニーズに合わせたデバイスで大きな国内市場シェアを獲得すると同時に、主要な技術プロバイダーとしての地位を確立することができます。これは、統合されたサプライチェーンと戦略的な貿易協定の恩恵を受けるです。

市場の制約

当社の市場見通しによると、新しい心臓弁装置に対する公正な償還の確保は大きなハードルとなっています。2021年にMillimanがAdvaMed向けに実施した調査によると、医療技術リーダーの約85%が、メディケアの承認の遅れが斬新なアイデアを市場に投入する上での大きな障害であると指摘しています。日本などの地域では、2年ごとに価格改定が行われるため、この問題はさらに深刻化しています。厚生労働省が2022年に価格改定を行った際、デバイス価格は平均で約3.8%下落しました。こうしたプレッシャーにより、企業は厳格な試験を通じてその価値を証明したにもかかわらず、新しいツールの開発にかかる費用を回収するのに苦労しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

心臓弁装置市場レポートの洞察

SDKI Analyticsの専門家によると、心臓弁装置市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.8% |

|

2025年の市場価値 |

100億米ドル |

|

2035年の市場価値 |

230億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

心臓弁装置市場セグメンテーション

当社は、心臓弁装置市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、素材タイプ別、エンドユーザー別にセグメントに分割されています。

製品タイプ別に基づいて、心臓弁装置市場はさらに、人工心臓弁、生体弁(組織弁)、経カテーテル心臓弁(TAVR)、環状形成リング/バンドに分割されています。 経カテーテル心臓弁(TAVR)は、2035年までに心臓弁置換術の主流となり、47%の市場シェアを獲得すると予想されています。これは、米国心臓医療サービス(CMS)の報告によるとTAVR手術件数が2023年には120000件を超え、人口動態の変化(65歳以上の人口が現在の16%から2034年までに22%に増加)により低侵襲治療の需要がさらに高まり、従来の外科的弁置換術を上回ることが見込まれているためです。2019年にFDAが低リスク患者向けに許可したTAVR適応ラインの変更に伴い、外科医が入院期間を手術日数よりわずか2.4日に短縮できるようになり、高齢患者へのメディケアDRG償還均等による経済的支援により、TAVRがより早く受け入れられるようになりました。Edwards LifesciencesはForm 10-Kにおいて、2024年のTAVR売上高を39億米ドルと予測し、研究開発分野への11億米ドルの再投資を継続すると発表しました。一方、メドトロニックは、構造的心臓弁の売上高が1桁台後半の成長率を示したことを、カテーテルベースの弁への投資が効果的であることを示す兆候としています。AHRQ(2024)のデータによると、TAVRは外科的AVRと比較して、治療の全エピソードで発生する費用を約18%削減します。病院が効率的な方法を採用せざるを得なくなるため、市場におけるTAVRの権威ある地位は強化されるです。

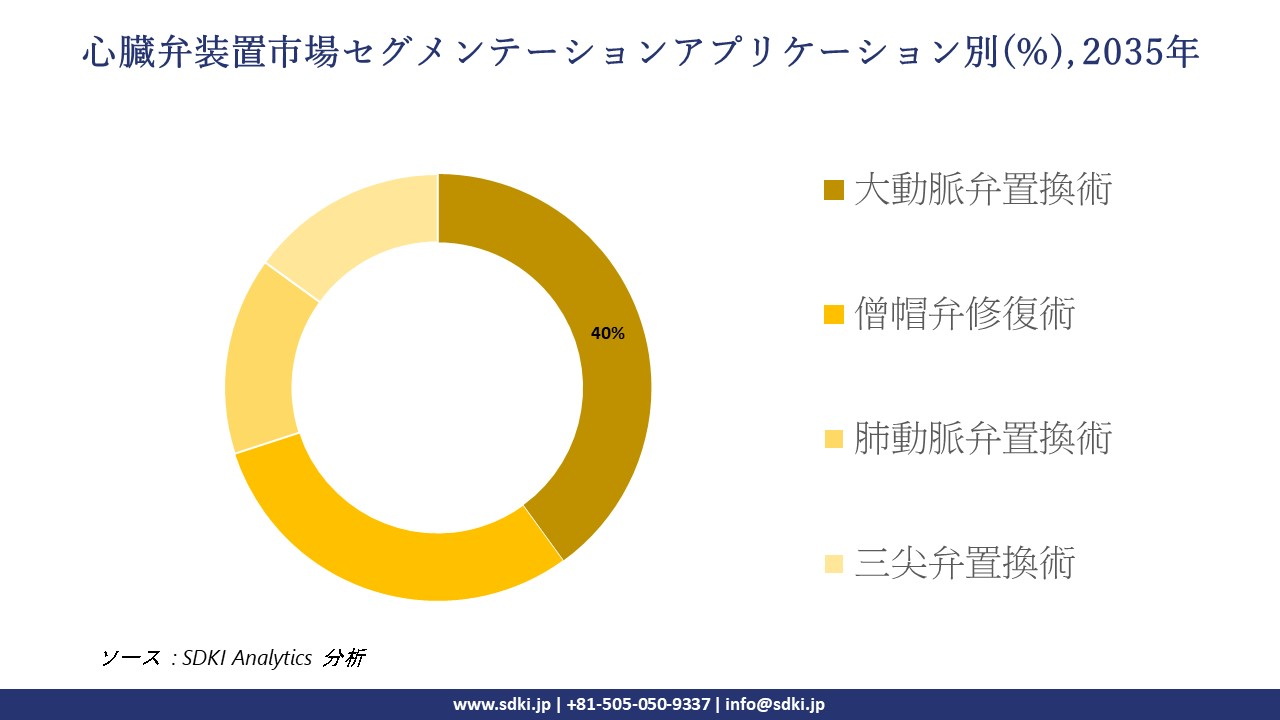

さらに、心臓弁装置市場は、アプリケーション別に基づいて、大動脈弁置換術、僧帽弁修復術、肺動脈弁置換術、三尖弁置換術に分割されています。 大動脈弁置換術は、2035年まで市場で40%の大きなシェアを維持すると予想されています。これは、CDCの2024年の死亡率統計によると、大動脈弁狭窄症が最も一般的な弁疾患であると特定されており、毎年300000人を超える新しい米国患者が発生し、その結果、実施される手術の数が増加すると予測されるためです。 TAVRなどのHHSによって規制されているメディケアプログラムが採用している2020 ACC/AHA弁膜症ガイドラインでは、あらゆるリスククラスでAVRを第一選択療法として指定しており、その結果、2018―2024年の間にメディケアの対象となるAVRの利用が35%以上増加しました。メドトロニックの2024年のフォーム10-Kによると、同社は経カテーテル弁または外科用弁のいずれとして販売されているかにかかわらず、大動脈弁の販売で年間最大25億米ドルの利益を上げており、アボットラボラトリーズは、同社の構造的心臓デバイスの市場が「持続的な2桁」の成長率で成長していると報告しており、これは同社が大動脈の適応症に注力していることを示しています。 AHRQ入院統計(2024年)によれば、AVR後の再入院率は僧帽弁介入後と比較して22%低く、支払者主導の優遇措置が生まれ、2035年までその主要なアプリケーションシェアを構造的にサポートすることになります。

以下は、心臓弁装置市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

素材タイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

心臓弁装置市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域における心臓弁装置市場の調査と分析によると、この地域の市場は予測期間を通じて複利年間成長率(CAGR)11.5%を記録し、世界市場で最も急速に成長する地域となる見込みです。市場の成長は、手術件数の増加による臨床能力の拡大に支えられています。オーストラリア、日本、マレーシア、中国、インドなどの国々における手術件数の増加は、アジア太平洋地域全体で心臓弁装置の需要を積極的に牽引しています。例えば、オーストラリア・ニュージーランド標準職業分類の2023年年次報告書によると、2023年にオーストラリアで実施された心臓弁単独手術件数は3,681件でしました。この高い手術件数は、主要な心臓センターにおける弁置換術及び修復デバイスの臨床ニーズが持続していることを示しています。公立病院及び私立病院で弁手術の件数が増えるにつれて、心臓弁装置の継続的な使用が不可欠になります。オーストラリアは地域の臨床基準点としての役割を担っており、近隣のアジア太平洋地域の医療システムにおける技術移転と治療の拡大を支援しています。

SDKI Analyticsの専門家は、心臓弁装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の心臓弁装置市場は、予測期間を通じて38.5%の圧倒的な市場シェアを維持し、世界市場で主導的な地位を確保すると予想されています。市場の成長は、心臓弁疾患の発生率上昇に伴う医療需要の増加に支えられています。2024年の米国疾病管理予防センターの報告書によると、米国では毎年5百万人以上の成人が心臓弁疾患と診断され、毎年25,000人以上の死亡が弁疾患に関連していることがわかりました。診断は通常、修復または置換手術につながるため、この臨床負担の増加は心臓弁装置の需要を加速させています。同様に、カナダでは、高齢化人口の増加と心臓弁疾患に対する意識の高まりから、手術の紹介が増加しています。両国の病院は、弁修復及び置換手術の能力を高め、心臓ケアユニット全体でデバイスの使用

心臓弁装置調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、心臓弁装置市場の見通しは統合へと向かっています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の心臓弁装置市場の成長において重要な役割を果たしている主要企業には、Edwards Lifesciences、 Abbott Laboratories、 Boston Scientific Corporation、 Medtronic plc、 CryoLife Incなどが含まれます。さらに、市場展望によると、日本の心臓弁装置市場における上位5社は、Edwards Lifesciences Japan、 Japan Lifeline Co. Ltd.、 Medtronic Japan Co. Ltd.、 Abbott Japan Co. Ltd.、 Terumo Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

心臓弁装置市場ニュース

- 2025年12月、Edwards LifesciencesはSapien M3僧帽弁経カテーテル心臓弁システムのFDA承認を取得し、低侵襲弁置換術における大きな進歩を示しました。この画期的な出来事は、僧帽弁疾患の治療選択肢を拡大し、心臓病学診療における次世代経カテーテル技術の導入を促進することで、‑心臓弁装置市場を強化するものです。

- Boston Scientificは2025年11月、日本における心不全及び突然心臓死の治療における進展を発表し、構造的心臓介入を補完する先進的なデバイス療法に焦点を当てました。この開発は、統合型心血管ソリューションの役割を強化し、リズム管理及び心不全ケアと並んで弁技術のより広範な導入を支援することで、日本の心臓弁装置エコシステムを強化します。

心臓弁装置主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1770035559.webp)

目次

心臓弁装置マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証