航空宇宙・防衛向け高信頼性半導体市場調査レポート、規模、シェア、成長機会、メーカー、傾向分析―タイプ別、技術別、パッケージ別、品質レベル別、アプリケーション別、地域別 – 世界市場展望および予測 2026―2035年

出版日: Jan 2026

- 2020ー2024年

- 2026―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

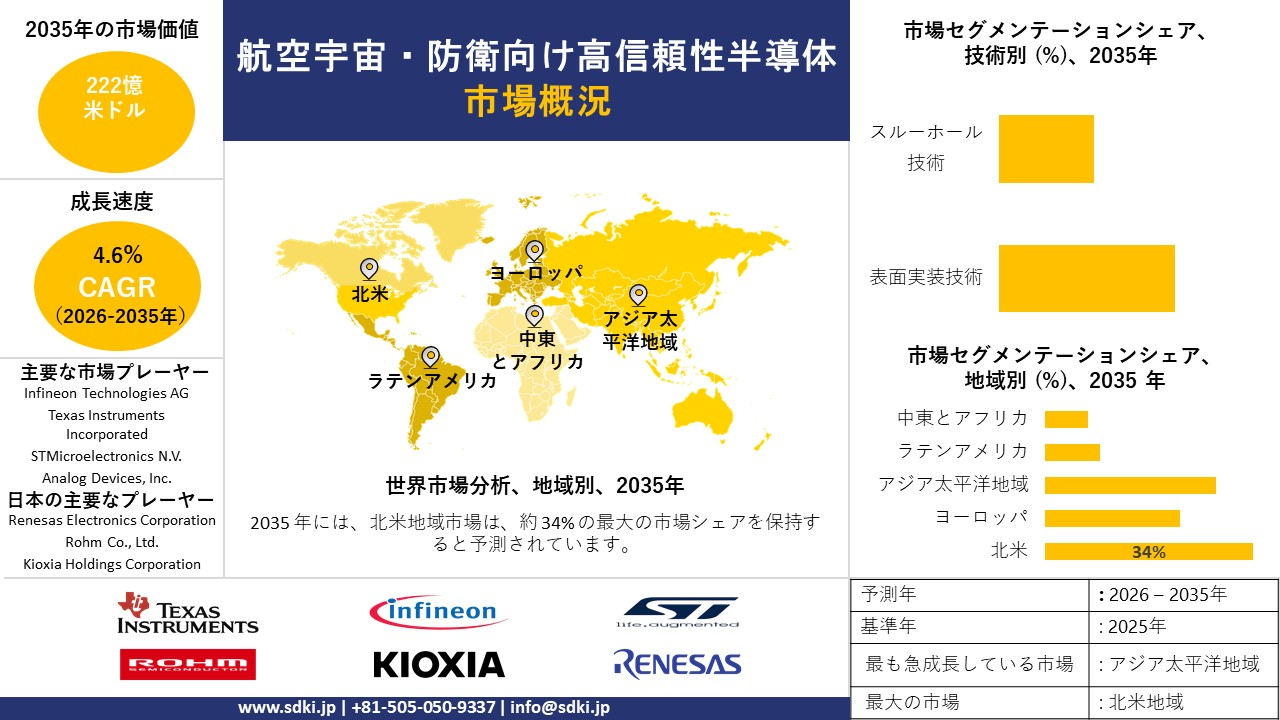

航空宇宙・防衛向け高信頼性半導体市場規模

航空宇宙・防衛向け高信頼性半導体に関する当社の調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)4.6%で成長すると予測されています。2035年には、市場規模は222億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は138億米ドルがありました。

航空宇宙・防衛向け高信頼性半導体に関する当社の市場調査によると、北米市場は予測期間中に約34%の市場シェアを占め、現在も市場を支配し続けると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長することが見込まれ、今後数年間で有望な成長機会が見込まれます。この成長は、インド、中国、日本における防衛予算の増加と、航空宇宙製造拠点の拡大が主な要因です。

航空宇宙・防衛向け高信頼性半導体市場分析

航空宇宙・防衛向け高信頼性半導体は、過酷な条件下でも予測通りに動作するように設計された電子部品です。これらの条件には、放射線曝露、広い温度範囲、高振動、長寿命などが含まれます。これらの半導体は、修理や交換が困難なミッションクリティカルなシステムにおける故障リスクを最小限に抑えるため、厳格なプロセスを用いて設計、製造、認定されています。また、これらの半導体は、確実な性能、トレーサビリティ、そして防衛・航空宇宙分野の認定基準への準拠が求められるアプリケーションにも使用されています。当社の航空宇宙・防衛向け高信頼性半導体市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- サプライチェーン強化のための公的資金と政策支援-

当社の調査レポートでは、主要国政府が半導体生産能力に巨額の公的資金と法整備を投入し、航空宇宙・防衛分野で使用される高信頼性セグメントを直接的に強化していることが明らかになっています。例えば、米国では、2022年制定のCHIPS・科学法により、国内の半導体製造、研究開発、国家安全保障対応型半導体、人材育成を促進するために、約527億米ドル(2022ー2027年度)が割り当てられており、経済競争力と防衛サプライチェーンのレジリエンス(回復力)の両方を目指しています。

同時に、日本は、地域リーダーとの格差を縮小し、航空宇宙・防衛電子機器に不可欠な国内サプライチェーンを強化するため、大規模な公共投資を約束しました。これらの政策措置は、東アジアの一極集中型生産への依存度を低減し、現地生産を促進するとともに、世界中の企業(米国、ヨーロッパ、日本企業を含む)が、航空電子機器、レーダー、セキュア通信に必要な高耐久性・高信頼性チップの生産能力拡大を促すと期待されています。したがって、市場見通しは、設備投資リスクの低減、ファブ建設と技術移転の加速、そして軍事・航空宇宙信頼性基準に適合した半導体の長期的なサプライチェーンのレジリエンス強化を目的とした公的補助金によって形成されると考えられます。

- 防衛近代化と調達サイクルの加速-

当社の調査レポートでは、世界の国防予算が複数の地域で大幅に増加していることが示されており、ミッションクリティカルな半導体を組み込んだ複雑な航空宇宙・防衛システムの調達が拡大していることが示唆されています。米国では、2026会計年度の国防権限法により、約9,010億米ドルの国防費が承認されており、これは過去最大の年間軍事予算となります。このような大規模な承認により、航空機、レーダー、無人航空機、そして高信頼性チップを必要とする電子システムの近代化への取り組みに加え、持続的な調達基盤が確立されることが期待されます。

一方、地域横断的な国防支出のパターンもこの傾向を反映しています。例えば、NATOの公式統計によると、米国とヨーロッパの同盟国を含む加盟国の国防費総額は、この10年間で増加すると予測されています。ヨーロッパでは、EU27カ国全体の国防予算は、この10年間で合計約3,430億ユーロに達しました。

これらの政府予算の枠組みは、航空宇宙および防衛環境向けに設計された半導体の需要を牽引しています。したがって、市場の見通しは公的防衛支出によって形作られ、航空電子機器、セキュア通信、そしてミッションシステム向けの半導体の世界的な需要に影響を与えます。

航空宇宙・防衛向け高信頼性半導体市場は日本の市場プレーヤーにどのような利益をもたらすですか?

当社の調査レポートは、航空宇宙・防衛向け高信頼性半導体が、国内および国際的なバリューチェーン全体にわたって日本の市場プレーヤーにビジネスチャンスを提供していることを強調しています。さらに、日本の経済安全保障政策は、重要な産業セクターへの半導体供給確保を優先しています。これには防衛関連電子機器も含まれており、経済安全保障促進法の枠組みの下で、適格な半導体供給計画は政府の支援を受けることができます。さらに、日本税関のデータによると、半導体および電子部品の輸出は依然として日本の貿易額の上位を占めています。

政策面では、経済産業省の航空宇宙・防衛産業のページでは、サプライチェーンの可視性向上、国内サプライヤーとの連携強化、国際連携に向けた積極的な取り組みが示されています。一方、日本と米国との貿易交渉では、米国への日本製半導体および航空宇宙製品の無差別関税措置を確保する共同声明が採択され、輸出における関税リスクが軽減されました。企業面では、日本企業は市場傾向の恩恵を受けられる優位な立場にあることを強調するポジショニングを示しています。例えば、東芝は統合報告書の中で、石川県能美市における航空宇宙エレクトロニクス関連の電力・特殊デバイス向け先進半導体製造能力の拡大について詳述しており、国内防衛OEM供給と幅広いエレクトロニクス製品の輸出ポテンシャルの双方を実現しています。また、三菱電機は国際航空宇宙イベントに出展し、ノースロップ・グラマンなどの世界的な防衛インテグレーターと連携することで、高信頼性部品を組み込んだ防衛システムにおける国内および輸出志向の両面での取り組みを強調しています。

半導体供給の回復力を強化する政府の政策支援、半導体輸出の好調さを浮き彫りにする日本税関の貿易パターン、そして国内生産から国際協力までを網羅する企業の戦略的行動を合わせると、日本企業は高信頼性半導体バリューチェーンにおける国内防衛調達と輸出機会の双方から恩恵を受けられる立場にあることが示唆されます。このように、製品レベルの直接的な統計データは限られているものの、日本の技術力と政策の整合性が成長のための複数の手段を提供する、バランスの取れた市場見通しが認識されています。

市場の制約

当社の市場の見通し、厳格な輸出規制、そして高まる政治的緊張は、国境を越えた半導体輸出を複雑化させています。米国、日本、EU、オランダは、安全性と重要システムへの懸念から、重要な半導体技術の移転に対する監督を強化し続けています。こうした技術の輸出には、各国から個別に許可を得る必要があります。決定は一つずつ行われるため、手続きの負担は軽減されているものの、手続きのスピードは鈍化しています。東京では、経済産業省の管轄が、以前は問題なく移動できていた20台以上の製造装置にまで及んでおり、既に複雑化しているシステムにさらなる複雑さが加わっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空宇宙・防衛向け高信頼性半導体市場レポートの洞察

SDKI Analyticsの専門家によると、航空宇宙・防衛向け高信頼性半導体の世界シェアに関するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.6% |

|

2025年の市場価値 |

138億米ドル |

|

2035年の市場価値 |

222億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

航空宇宙・防衛向け高信頼性半導体市場セグメンテーション

航空宇宙・防衛向け高信頼性半導体市場展望について、様々なセグメントにおける需要と機会を解説する調査を実施しました。市場は、タイプ別、技術別、パッケージ別、品質レベル別、アプリケーション別にセグメント化されています。

航空宇宙・防衛向け高信頼性半導体は技術別に基づいて、表面実装技術、スルーホール技術に分割されています。 2035年までには表面実装技術が65%で市場を支配するようになると予想されており、米国国勢調査局(2024年)は、米国の電子機器製造市場においてSMTに適した電子機器の出荷額が3,120億米ドルに達すると予測しており、これにより防衛部門における航空電子機器の小型化が部品密度の向上によって可能になります。米国国防総省のMIL-STD-883改訂K(2023年)は、20g RMSを超える厳格な振動および熱衝撃耐性しきい値を設定しているが、国防総省の認定試験においてスルーホール設計よりも30ー40%低い故障率を示すSMTパッケージはこのしきい値を既に満たしています。テキサス・インスツルメンツは、2024年のForm 10-Kで、SMT製品により航空宇宙プログラムで21%高い粗利益が得られたことから、SMTに最適化されたアナログおよびパワー半導体製品ラインに年間資本支出の26億米ドル(54%)を確保していると報告した。米国国立標準技術研究所(NIST)の報告によると、Advanced Packaging Metrics(2024)によると、SMTアセンブリは基板レベルでの重量を22%削減し、放熱効率も17%向上させるとされています。このように、これらすべての要因が相まって、航空宇宙型製造における防衛電子機器のコスト優位性は、他の製造方式に比べて依然として高い水準を維持しています。地域別に見ると、日本の経済産業省(2024)によると、航空宇宙向け半導体輸出の71%がSMT方式を採用しており、これはグローバルサプライチェーンの標準化をさらに強化するものです。

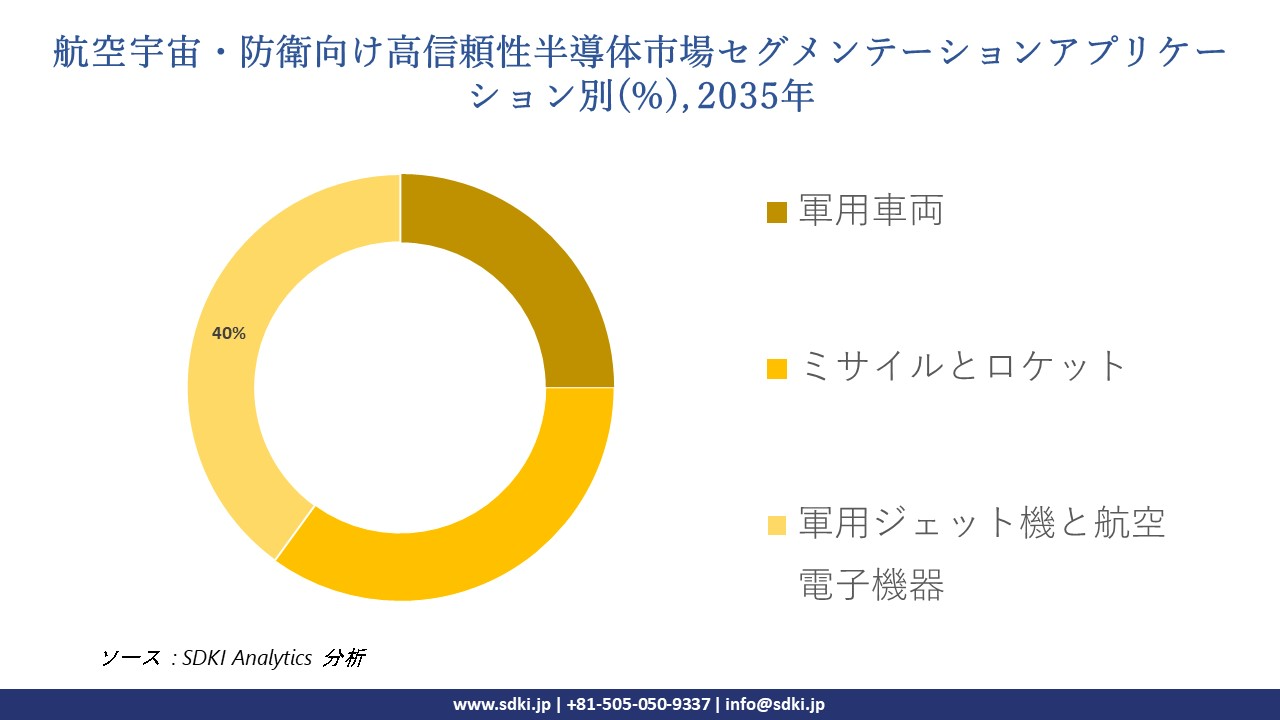

さらに、航空宇宙・防衛向け高信頼性半導体は、アプリケーション別に基づいて、軍用車両、ミサイルとロケット、軍用ジェット機と航空電子機器に分割されています。米空軍(2024年)は、航空電子機器への支出がすでに381億米ドルに達していると報告しており、軍用ジェット機と航空電子機器は2035年までに市場シェアの40%を占めると予想されています。これは、航空機1機あたり1,000チップを超えるセンサーフュージョンと飛行制御コンピューティングなどが理由です。FAAとDoDによる認証フレームワークDO-254 / ED-80Aは、決定論的なハードウェア保証を要求しているため、各ジェット機で使用される信頼性の高い半導体の数は27%増加し、商用のものよりも信頼性の高いコンポーネントが提供されます。RTXコーポレーションは、2024年のForm 10-Kで、航空電子機器の半導体調達が前年比19%増加したと述べており、ロッキード・マーティンは、航空電子機器がF-35システム価値の34%を占めることから、電子サブシステムに18億米ドルの投資を宣言しました。 NASAの電子部品・パッケージング・プログラムによると、航空電子機器グレードの半導体は平均故障間隔が2.4倍長く、ミサイル専用電子機器と比較して生涯維持コストが21%削減されます。ユーロスタット(2024年)の報告書によると、EUの防衛研究開発資金の62%は戦闘機の近代化に充てられており、これが航空電子機器用半導体の継続的な需要確保につながっています。

以下は、航空宇宙・防衛向け高信頼性半導体に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

技術別 |

|

|

パッケージ別 |

|

|

品質レベル別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

航空宇宙・防衛向け高信頼性半導体市場の傾向分析と将来予測:地域市場展望概要

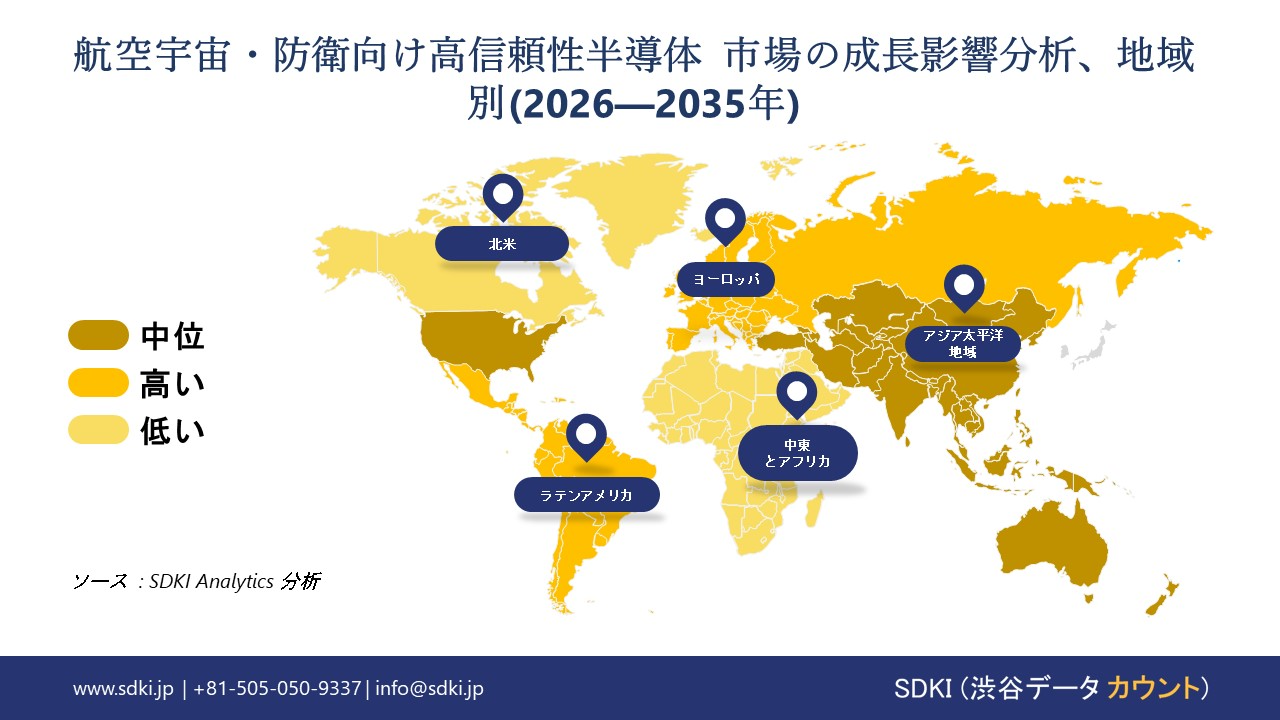

アジア太平洋地域の航空宇宙・防衛向け高信頼性半導体に関する市場調査と分析では、予測期間を通じて9.2%のCAGR(年平均成長率)を記録し、世界市場で最も急速に成長する地域になると予測されています。市場の成長は、半導体製造の拡大によって支えられています。Silverado Policy Acceleratorのレポートによると、中国は2025年に台湾のほぼ2倍に相当する最大の半導体製造能力を持つと予測されており、ミッションクリティカルな電子機器の地域的な供給体制が強化されます。同様に、インドのPress Information Bureauのレポートによると、インドは国家半導体プログラムの一環として、2023―2025年の間に10件の半導体製造プロジェクトを承認しており、6州で累計投資額は約1.60ラククロールルピーに上ります。これらの生産能力増強の急速な増加は、地域全体の防衛システム、衛星、航空宇宙電子機器向けの信頼性の高いチップの確実な調達を支えています。

SDKI Analyticsの専門家は、航空宇宙・防衛向け高信頼性半導体に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

SDKI市場調査アナリストの調査によると、北米の航空宇宙・防衛向け高信頼性半導体は、予測期間を通じて34%の市場シェアを獲得し、世界市場で支配的な地位を維持する見込みです。この市場成長は、防衛・航空宇宙システムへの政府投資の増加によって牽引されています。ピーター・G・ピーターソン財団の報告書によると、米国政府の防衛予算は2024年に約8,740億米ドルに達し、耐久性と長寿命を備えたチップに依存する航空機、ミサイル、宇宙、そして安全な通信プログラムを支援することが分かっています。これらのプログラムには、過酷な条件下でも動作可能な電子機器が求められ、地域全体で高品質で信頼性の高い半導体に対する安定した需要を直接的に支えています。

航空宇宙・防衛向け高信頼性半導体調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、航空宇宙・防衛向け高信頼性半導体市場見通しは、統合型から高度統合型へと移行しつつあります。これは半導体業界で最も厳格で専門性の高い分野です。調査レポートでは、市場プレーヤーが製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていることが示されています。

当社の調査レポートによると、世界の航空宇宙・防衛向け高信頼性半導体市場の成長において重要な役割を果たす主要企業には、Infineon Technologies AG、 Texas Instruments Incorporated、 STMicroelectronics N.V.、 Analog Devices, Inc.、 ON Semiconductor Corporationなどが含まれます。さらに、市場展望によると、日本の航空宇宙・防衛向け高信頼性半導体市場における上位5社は、Renesas Electronics Corporation、 Rohm Co., Ltd.、 Toshiba Electronic Devices & Storage Corporation、 Sony Semiconductor Solutions Corporation、 Kioxia Holdings Corporationなどです。本市場調査レポートには、世界の航空宇宙・防衛向け高信頼性半導体市場分析調査レポートにおけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

航空宇宙・防衛向け高信頼性半導体市場ニュース

- 2025年12月、 Cyient SemiconductorsはKinetic Technologiesの過半数株式を取得し、エッジAIおよび高性能‑コンピューティング市場向けカスタム電源ICにおけるリーダーシップを強化しました。この買収は、ミッションレディAIシステムや防衛グレードのコンピューティングプラットフォームに不可欠な、堅牢で高効率な電力管理ソリューションを推進することで、‑世界の航空宇宙・防衛半導体エコシステムを支援します。

- 2025年12月、Rapidusは、チップ設計の効率化と次世代製造プロセスの実現を目指した、先端半導体製造向けの新しいAI設計ツールを発表しました‑。このイノベーションは、日本の 航空宇宙および防衛半導体 防衛用航空電子機器や戦略システムに使用される安全で高性能なチップの開発サイクルを短縮する設計自動化機能を提供することで、‑市場をリードします。

航空宇宙・防衛向け高信頼性半導体主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空宇宙・防衛向け高信頼性半導体マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証