油圧部品市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― コンポーネントタイプ別、最終用途産業別、販売チャネル別、モビリティ別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

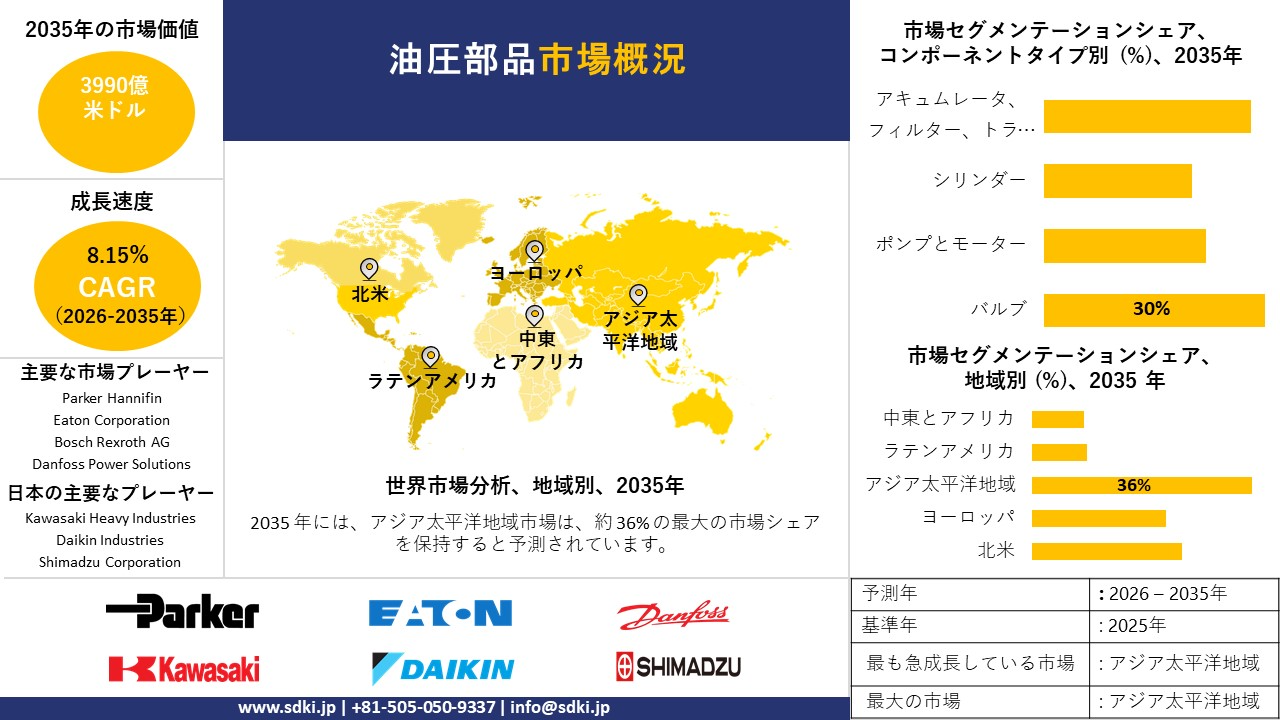

油圧部品市場規模

2026―2035年の油圧部品市場の規模はどのくらいですか?

油圧部品市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)8.15%で成長すると予想されています。将来的には、市場規模は約3,990億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約660億米ドルでしました。

市場シェアの面で、油圧部品市場を牽引すると予想される地域はどれですか?

油圧部品に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約36%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、インダストリー4.0の取り組みに支えられた、製造業及びロボット工学におけるスマート油圧システムの導入加速によって牽引されています。

油圧部品市場分析

油圧部品とは何ですか?

油圧コンポーネントとは、油圧システムにおいて加圧流体を介して動力を生成、調整、伝達するために使用される機械的及び制御的な要素です。これにはポンプ、バルブ、シリンダー、アクチュエータなどが含まれ、産業、移動、航空宇宙分野において、制御された動作と力を実現します。

油圧部品市場における最近のトレンドは何ですか?

当社の油圧部品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 複数‑年にわたる資本投資がモバイル及び産業用油圧部品を牽引-

当社の調査報告書によれば、市場の見通しは、モバイル油圧部品及び産業用油圧部品の分野に需要を喚起している公共インフラ整備プログラムによって、好ましい方向へと形成されると予測されています。2025年、米国運輸省は「インフラ投資・雇用法(IIJA)」に基づく2025会計年度(FY2025)通年の予算配分を確定しました。これには、各機関が現在支出義務付け(予算執行)可能な連邦交通局による約205億米ドルの定式配分資金が含まれています。さらに、運輸省全体のIIJA予算権限についても、2025年9月時点で、成立額4,482億米ドルに対し、3,433億米ドル(76.6%)がすでに支出義務付け済みであることが詳細に示されました。

これらの表や進捗ダッシュボードが重要である理由は、支出義務付けられた予算が実際に支出(払い出し)へと移行した際、それが車両群、車両基地、橋梁、及び土木プロジェクトへの資金となり、それらの事業において油圧ポンプ、バルブ、シリンダー、パワーパック、ホースアセンブリといった油圧部品が直接的に消費されることになるからです。ヨーロッパ連合(EU)側に目を向けると、ヨーロッパ委員会の「復興・強靭化ファシリティ(RRF)」は、2025年10月までに3,670億ユーロがすでに支出され、2,700以上のマイルストーンや目標が達成されたと報告しています。さらに、2026年にかけて実施を加速させるという明確な方針も示されており、これは土木作業(掘削・運搬)、昇降作業、トンネル工事、工場設備の近代化といった、油圧技術に依存するプロジェクトの資金付きパイプライン(潜在需要の蓄積)を形成しています。

こうした定量的な勢いは、各セクターの活動状況にも表れています。米国の建設支出総額は、2025年10月時点で年率換算(季節調整済み)2.175兆米ドルの水準で推移しています(米国国勢調査局/FREDデータ)。一方、ヨーロッパ統計局(Eurostat)のデータによると、2025年後半における土木工学分野の生産高は月ごとに変動が見られるものの、建築建設分野と比較して、より安定したサブセクターとして推移していることが示されています。これら一連の公共投資の流れが相まって、油圧技術を中核とするローダー、油圧ショベル、高所作業車、締固め機械(コンパクター)、プレス機器といった各種建設・産業機械に対する需要を下支えしているのです。

- 世界の鉱物・エネルギー分野の活動が重機油圧部品需要を支えている-

当社の調査レポートによると、市場の見通しは鉱物・エネルギー分野の活動の活発化によって好転すると予測されています。油圧部品需要は、採掘及び上流エネルギー活動の強度に応じて増加します。米国エネルギー情報局(EIA)は、10月―11月の米国の稼働中のロータリー掘削リグの平均数を約548―549台と報告しました。 2025年(ベーカー・ヒューズ社提供の月次データ)では、‑生産性の向上と2025年のLower48原油の記録更新に伴い、従来の掘削リグ数と生産量の関係が弱まっていることも記録されています。

油圧部品サプライヤーにとって、これは、より少ないリグでも、ドローワークス、トップドライブ、フラクチャリング機器用の油圧パワーユニット、アキュムレータ、ホースと継手、モーションコントロールなどの大規模な注文に対応できることを意味します。鉱業分野では、米国地質調査所(USGS)の鉱物資源概要が、OEMがフリート計画に使用する90以上の商品(銅、金など)の世界的な生産基準値を統合しています。USGSは、‑機器購入サイクルを規定するセクターイベント、5年間の統計、埋蔵量/資源の状況を強調しています。この上流/鉱物資源の基盤は、同じ掘削機、運搬トラック(ダンプボディ油圧)、ドリル、ロングウォールシステム、及び選鉱プレスが世界中で指定されているため、国際的に油圧部品を支えています。エンドユーザーが生産性と稼働時間を目標とするにつれて、より高い圧力定格と汚染制御を備えた油圧システムが、交換部品とサービス部品の収益につながります。

日本の国内企業にとって、油圧部品市場における収益創出の可能性のある分野は何か?

経済産業省の生産動態統計(ポンプ、バルブ、シリンダー、ユニット別)では、油圧部品の国内生産・出荷統計がe Statを通じて体系的に収集されており、政策支援も国内生産性向上を重視しています。当社の調査報告書によると、日本の油圧部品市場の見通しは有望です。油圧部品市場は、国内バリューチェーン全体にわたって、日本の市場プレーヤーにとって戦略的な機会を提供しています。

さらに、収益源は産業機械の改修と精密システムに集中しています。加えて、経済産業省の調査報告書は、ピストンポンプや油圧バルブなどの製品ラインをターゲットにする上で役立つ、継続的な追跡と最新の更新情報を確認しています。また、モノづくり補助金による設備投資支援や、官民連携による150兆円規模のGX投資を掲げるGX2040ビジョンなど、政府の施策も需要を増幅させています。これらの政策は、エネルギー効率の高い油圧部品や電動油圧ハイブリッド機器の市場見通しを良好に示しています。

企業の開示情報も、収益化の道筋を裏付けています。例えば、ユケン工業は連結売上高が330億円を超え、製鉄、成形、インフラ設備向けのシステム/ユニット分野で堅調な国内市場が存在することを示唆しています。ダイキン工業の証券報告書は、工場の空調/自動化アップグレードに合わせた部品サプライヤーにとって有用な資本配分とセグメント管理の詳細を示しています。政策プログラムが継続される中、予測期間を通じて、GX主導のアップグレードと中小企業向け補助金により、特に関東/関西の工業地帯では、改修や統合油圧ユニットの魅力が維持されます。

油圧部品市場に影響を与える主な制約要因は何ですか?

当社の調査報告書によると、市場の見通しは脱炭素化圧力によって悪化する可能性があります。例えば、メーカーは、過酷な運転条件下での耐久性を維持しながら、エネルギー効率、代替流体、ハイブリッド電動化に対応したシステムの再設計にかかるコストの上昇に直面しています。これらの移行には、多額の研究開発投資、部品の再認証、サプライ‑チェーンの調整が必要です。したがって、持続可能性への要求と許容可能な価格帯を整合させることは、利益率の低下を招き、結果として最終用途産業全体での採用率の低下につながるリスクがあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

油圧部品市場レポートの洞察

油圧部品市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、油圧部品市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

8.15% |

|

2025年の市場価値 |

660億米ドル |

|

2035年の市場価値 |

3990億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

油圧部品市場はどのように分割されていますか?

当社は、油圧部品市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、コンポーネントタイプ別、最終用途産業別、販売チャネル別、モビリティ別にセグメントに分割されています。

油圧部品市場は、コンポーネントタイプ別どのように分割されますか?

コンポーネントタイプ別に基づいて、バルブ、ポンプとモーター、シリンダー、アキュムレータ、フィルター、トランスミッションなどにさらに分割されます。 バルブ市場は、2035年まで30%の市場シェアを維持すると予想されます。これは、米国国勢調査局(2024年)が、すべての移動機器へのバルブの設置が義務付けられているため、バルブを主要コンポーネントとして含む米国の流体動力制御出荷額が186億米ドルに達すると報告しているためです。米国環境保護庁のTier 4 Final規則では、電子制御油圧システムが義務付けられており、OEM Manufacturersはコンプライアンス申請に基づき比例弁の使用を40%以上増やすと予想されています。パーカー・ハニフィンは、2024年の設備投資のうち412百万米ドルをバルブ及びモーションコントロールプラットフォームに割り当てており、2024年のForm 10-Kによると、これによりセグメント営業利益率が11%向上したため、企業の開示情報から資本集中が裏付けられています。ISO 4401バルブインターフェース規格は、ライフサイクルプロセス全体を通して切り替えコストを約18%削減し、バルブがポンプやシリンダーに対して市場での地位を維持できるようにします。ドイツ連邦統計局(2024年)によると、EUの油圧部品輸出の62%はバルブを多用したアセンブリで構成されており、これによりドイツは世界の輸出市場における主要プレーヤーとしての地位を確立しています。

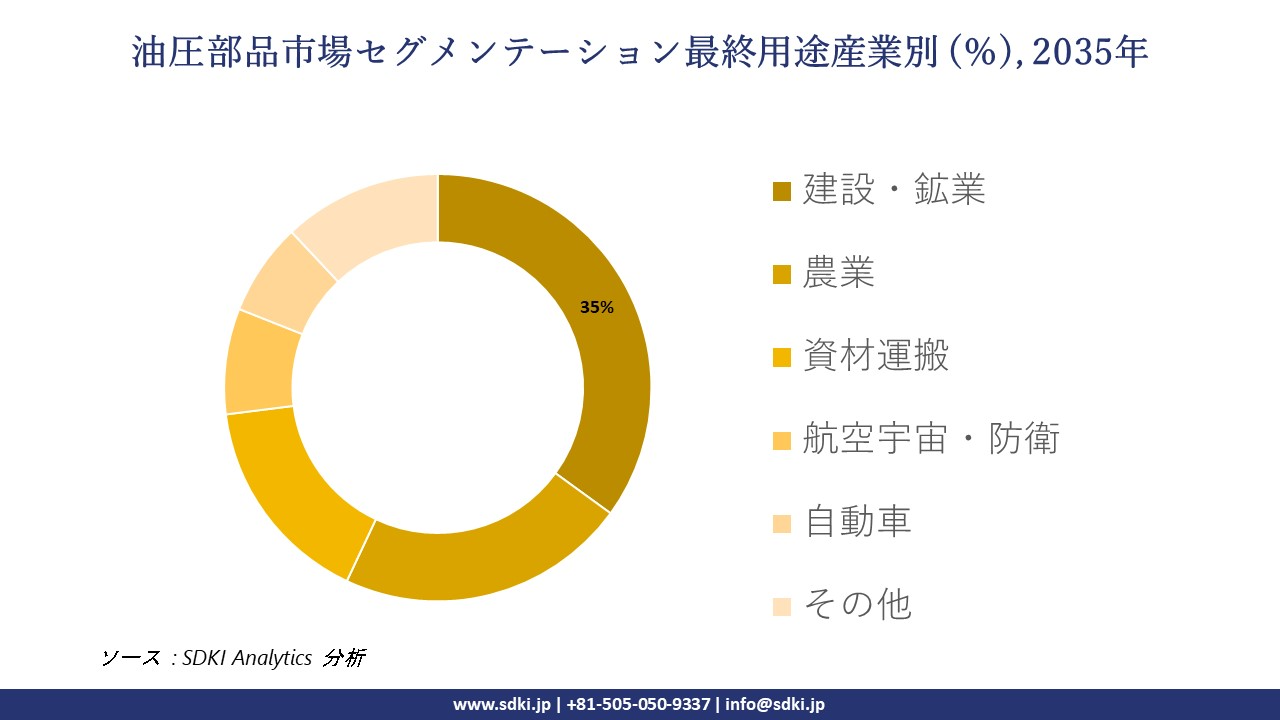

油圧部品市場は、最終用途産業別にどのように分割されていますか?

さらに、油圧部品市場は、最終用途産業別に基づいて、建設・鉱業、農業、資材運搬、航空宇宙・防衛、自動車、その他に分割されています。 建設・鉱業は、2035年までに市場シェア35%を達成する見込みです。これは、米国経済分析局(2024年)が米国のインフラ固定投資額が2.1兆米ドルに達したと記録しており、油圧式掘削機、ローダー、運搬トラックの需要が高まっているためです。米国のインフラ投資・雇用法は、2031年まで続く5,500億米ドルの資金を割り当てることで、この傾向を後押ししています。連邦道路局(2024年)は、油圧式土木技術により設備投資が28%増加したと報告しています。キャタピラー社のOEM提出書類によると、同社は資源産業部門の売上高が87億ドルに達したと報告しており、鉱山機械の機能の70%以上が油圧システムに依存しています。米国エネルギー省の試験(2023年)では、油圧システムは電気システムに比べて35―40%高い力密度を実現しながら、トン当たりのコストを低く抑えていることが実証されています。オーストラリア産業省(2024年)の報告によると、オーストラリアの鉱山機械輸入の61%は油圧システムに依存しており、これがオーストラリアの世界市場における地位維持に貢献しています。

以下に、油圧部品市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

コンポーネントタイプ別 |

|

|

最終用途産業別 |

|

|

販売チャネル別 |

|

|

モビリティ別 |

|

ソース: SDKI Analytics 専門家分析

油圧部品市場の傾向分析と将来予測:地域別市場展望の概要

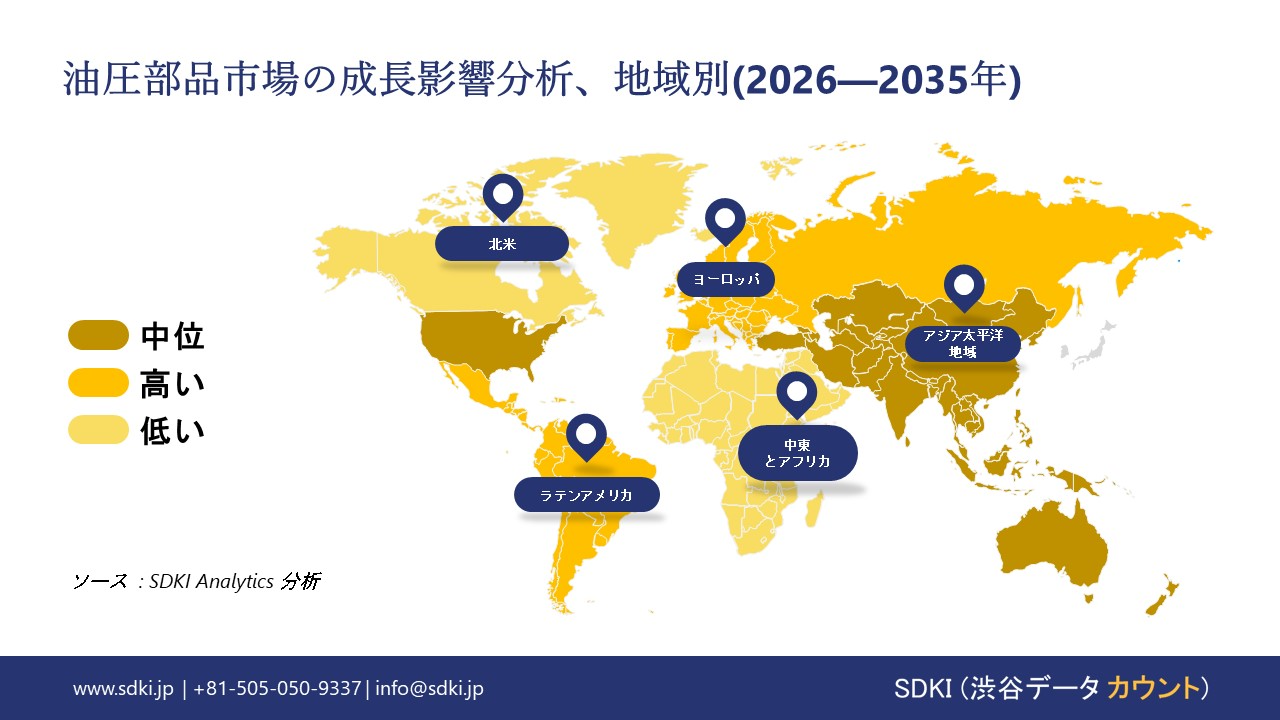

SDKIの市場調査アナリストは、アジア太平洋地域の油圧部品市場が、世界市場において最大かつ最速の成長を遂げると予測しており、市場シェアは36%以上、複利年間成長率(CAGR)は9.1%に達すると見込んでいます。この地域における都市再生プロジェクトの増加が、地域市場の成長を牽引する大きな要因となっています。

中華人民共和国国務院の報告によると、中国政府は2024年に60000件以上の都市再生プロジェクトを開始し、全国の住宅とインフラの近代化を目指していることが明らかになった。

こうした大規模開発には、建設、輸送、公共事業における油圧機械の広範な使用が不可欠である。都市再生プロジェクトにおける政府の取り組みは、油圧部品の安定需要を確保することをますます強く求めています。

SDKI Analyticsの専門家は、油圧部品市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における油圧部品市場の実績はどうですか?

北米の油圧部品市場に関する市場調査と分析によると、同地域市場は予測期間中に世界市場において著しい成長を遂げると予測されています。市場の成長は、鉄道インフラ投資の増加によって後押しされています。米国運輸省連邦鉄道局(FRA)の報告によると、FRAは超党派インフラ法に基づき、2024年に122件の鉄道改良プロジェクトに24億米ドルの資金提供を発表しました。これらのプロジェクトでは、線路建設、橋梁改修、重機保守などに油圧システムが多用されるため、同地域全体で油圧部品の需要が加速しています。

油圧部品調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、油圧部品市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

で事業を展開している主要なグローバル企業はどこですか?

当社の調査レポートによると、世界の油圧部品市場の成長において重要な役割を担う主要企業には、Parker Hannifin、 Eaton Corporation、 Bosch Rexroth AG、 Danfoss Power Solutions、HYDAC Internationalなどが含まれます。

油圧部品市場で競合している主要な日本企業はどこですか?

市場見通しによると、日本の油圧部品市場における上位5社は、Kawasaki Heavy Industries、 Nachi-Fujikoshi Corp.、 Yuken Kogyo Co. Ltd.、 Daikin Industries、 Shimadzu Corporationなどであります。

この市場調査レポートには、世界の油圧部品市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

油圧部品市場における最新のニュースや傾向は何ですか?

- 2025年11月、Helios Technologies Sun Hydraulicsは、油圧システムの性能と持続可能性の向上を目指した新製品開発を発表しました。この技術革新は、革新的な油圧ソリューションへの需要を高め、産業システムにおける用途を拡大し、エネルギー‑効率の高い油圧技術の普及を加速させることで、油圧部品市場を活性化させるものです。

- 2025年3月、Tungaloyは油圧用途における加工精度と信頼性の向上を目的とした高精度ハイドロホルダー‑Tシリーズを拡充しました。この開発は、高度な精密工具の普及、油圧システムの効率化支援、製造業における高性能油圧部品の採用促進を通じて、日本の油圧部品市場を強化するものです。

油圧部品主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

油圧部品マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証