- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

水素インフラ市場エグゼクティブサマリ

1) Hydrogen Infrastructure (水素インフラ市場) 規模

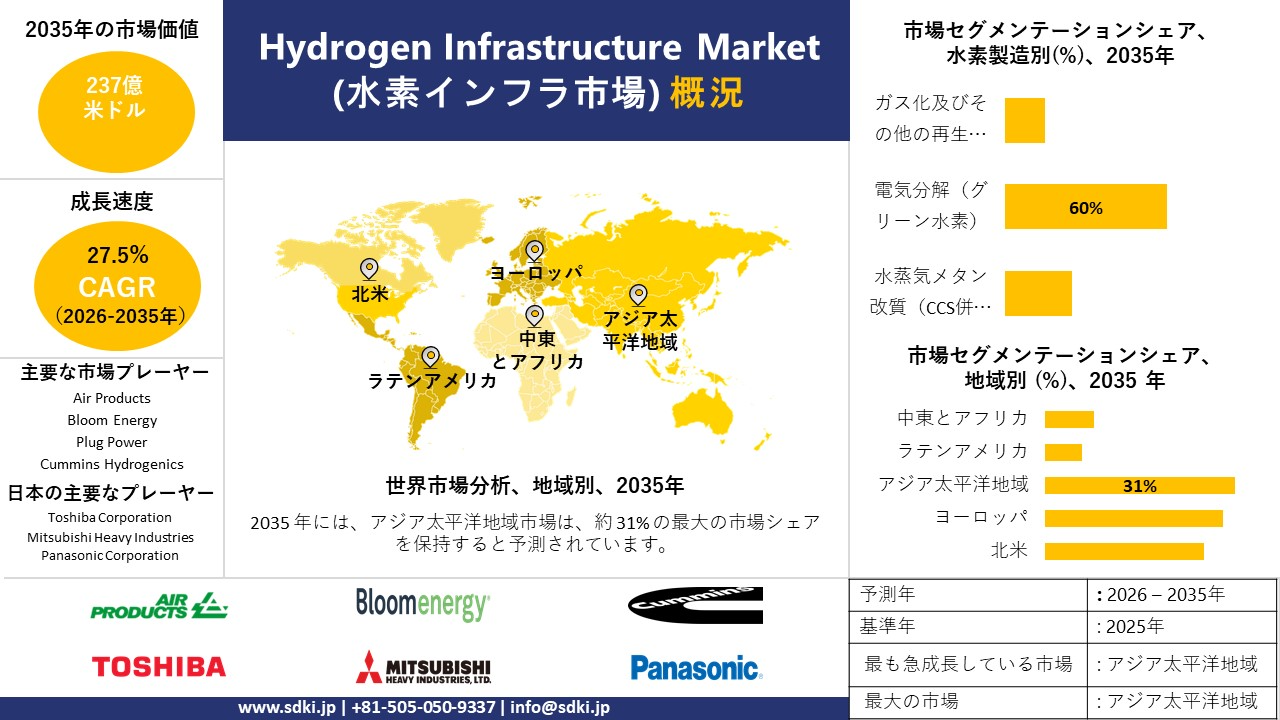

Hydrogen Infrastructure (水素インフラ市場) に関する当社の調査報告書によると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)27.5%で成長すると予想されています。来年には、市場規模は237億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は31億米ドルと記録されています。電解コストの低下と大規模な電解槽製造が、この分野の成長を牽引しています。

2) Hydrogen Infrastructure (水素インフラ市場) の動向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるHydrogen Infrastructure (水素インフラ市場) の傾向には、生産(電解)、貯蔵ソリューション、流通パイプライン、燃料電池(モビリティ)、産業用途などが含まれます。以下に、予測期間中にHydrogen Infrastructure (水素インフラ市場) を牽引すると予想される主要傾向に関する詳細情報を示します。

|

市場セグメント |

主要地域 |

年平均成長率(2026―2035年) |

主な成長要因 |

|

製造(電気分解) |

ヨーロッパ |

29.00% |

再生可能エネルギー統合、EU水素バンク、電解槽の規模拡大 |

|

ストレージソリューション |

北米 |

26.50% |

地下洞窟、DOEの資金提供、安全技術革新 |

|

流通パイプライン |

アジア太平洋地域 |

30.20% |

日本の幹線道路計画、中国のパイプライン拡張、地域ハブ |

|

燃料電池(モビリティ) |

日本 |

27.80% |

トヨタの燃料電池車、都市部における車両導入、政府補助金 |

|

産業用途 |

中東 |

25.90% |

鉄鋼の脱炭素化、アンモニア輸出、石油化学製品の需要 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 水素インフラとは何ですか?

水素インフラとは、エネルギー及び産業用途向けに水素を生産、貯蔵、輸送、供給するために必要な物理的なシステム、設備、技術を指します。これには、パイプライン、貯蔵タンク、燃料補給ステーション、そして水素をクリーンエネルギーキャリアとして機能させるための変換施設が含まれます。 その主な特徴は、拡張性、安全性、そして既存のエネルギーシステムとの統合性であります。

4) 日本のHydrogen Infrastructure (水素インフラ市場) 規模:

積極的な水素政策の枠組みは、日本のHydrogen Infrastructure (水素インフラ市場) の見通しにおける主要な成長要因となっている。これは主に、水素を基盤としたソリューションが不可欠となる脱炭素化に向けた政府の意欲的な取り組みによって支えられています。

その一例として、2025年2月、日本は水素社会推進法に基づき、今後15年間でクリーン水素のサプライチェーン、生産拠点、輸送システム、燃料供給インフラに3兆円以上を投資する計画を発表した。2050年までに水素生産量を20百万トンにすることを目標とするこの設備投資は、全国的な生産能力を強化し、国産化を促進するものでありました。

同様に、経済産業省は2025年の調査報告書において、燃料電池商用車の普及と水素モビリティを、日本の2050年カーボンニュートラル目標達成のための重要な資産として挙げています。

-

日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場プレーヤーにとって、Hydrogen Infrastructure (水素インフラ市場) に関連するさまざまな収益機会は以下のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

水素製造施設 |

安定した供給契約、政府補助金 |

再生可能エネルギーの統合、技術の規模拡大、政策的インセンティブ |

日本のエネルギー転換政策は、脱炭素化目標と強く連携し、水素製造への投資を促進しています。 |

高い |

|

水素貯蔵ソリューション |

安全認証、運用効率 |

インフラ革新、規制遵守、産業需要 |

日本が水素サプライチェーンの回復力と信頼性を重視する中で、蓄電技術への注目が高まっています。 |

中 |

|

パイプライン配送ネットワーク |

長期的な公益事業パートナーシップ、規制当局の承認 |

政府の計画、都市部の需要、産業回廊の拡張 |

パイプライン開発は、都市部と産業集積地を結ぶ日本の水素幹線計画の中核をなすものであります。 |

高い |

|

燃料電池車の展開 |

Mask |

|||

|

産業用水素の応用 |

||||

|

水素燃料補給インフラ |

||||

|

都道府県レベルのスマートエネルギープロジェクト |

||||

|

水素輸出貿易 |

||||

ソース: SDKI Analytics 専門家分析

-

都道府県別の日本Hydrogen Infrastructure (水素インフラ市場) の内訳:

以下に、日本のHydrogen Infrastructure (水素インフラ市場) の都道府県別内訳の概要を示します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

27.50% |

都市部の車両需要、政策補助金、及び企業による導入 |

|

大阪 |

26.80% |

産業集積地、港湾物流、水素回廊 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

水素インフラ市場成長要因

当社のHydrogen Infrastructure (水素インフラ市場) 分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

-

水素エコシステムへの資金提供:

大規模な公的資金援助プログラムは、様々なシステムにおける商業用水素インフラの展開を促進しています。

例えば、2026年には、欧州委員会は気候保護契約の枠組みを通じて産業の脱炭素化に資金を提供するため、50億ユーロ規模のドイツ国家補助制度の再設計を承認しました。

同様に、米国エネルギー省は2024年に24州にわたる52の水素プロジェクトに対し750百万米ドルの資金提供を発表し、これにより10ギガワットの電解槽製造能力と年間1.3百万トンのクリーン水素生産能力が追加で確保される見込みだ。

これらのプログラムには、液化ターミナル、圧縮システム、送電パイプライン、輸入ターミナル、燃料供給ステーションなど、水素関連のインフラが必要となるため、市場の力強い成長につながります。

-

大型輸送に関する規則:

当社の調査報告書によると、水素ステーションが貨物輸送回廊や商用車両群と連携している場合、水素インフラはより速いペースで成長します。

例えば、欧州委員会は、2024年4月から適用される代替燃料インフラ規則(EU)2023/1804において、TEN-T総合ネットワークに沿って最大200km間隔で一般に利用可能な水素燃料補給ステーションを設置し、各都市の拠点に少なくとも1つ設置することを義務付けていると述べています。

これに加え、米国連邦道路局は2025年1月に、27州、連邦政府公認の4つの部族、及びコロンビア特別区にわたる49のプロジェクトを通じて、充電及び代替燃料インフラに635百万米ドルを交付すると発表した。これには水素燃料補給も含まれており、市場全体の成長に貢献しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 水素インフラ市場の世界シェア

SDKI Analyticsの専門家によると、Hydrogen Infrastructure (水素インフラ市場) の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の年平均成長率(CAGR) |

27.5% |

|

2025年の市場価値 |

31億米ドル |

|

2035年の市場価値 |

237億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

Hydrogen Infrastructure (水素インフラ市場) のセグメンテーション分析

当社は、Hydrogen Infrastructure (水素インフラ市場) の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、水素製造別、水素の分配/輸送別、水素貯蔵別、水素燃料補給ステーション別、エンドユーザーアプリケーション別という分割されています。

水素製造別分野 –

SDKI AnalyticsのHydrogen Infrastructure (水素インフラ市場) 展望によると、水素製造別に基づいて、世界の水素産業は、水蒸気メタン改質(CCS併用)、電気分解(グリーン水素)、ガス化及びその他の再生可能エネルギーといった下位セグメントに分割されています。

今後、脱炭素化戦略の中心となる電気分解水蒸気メタン改質(CCS併用)が市場シェアの60%を占め、化石燃料の排出なしに水素を供給できる主流となります。

さらに、国際エネルギー機関の2023年の報告書では、低排出水素製造に関する発表済みプロジェクトの数が急速に増加しており、2030年までに38百万トンに達すると予想され、その中でも電解槽が新たな生産能力の大部分を占めると予想されていると述べられています。

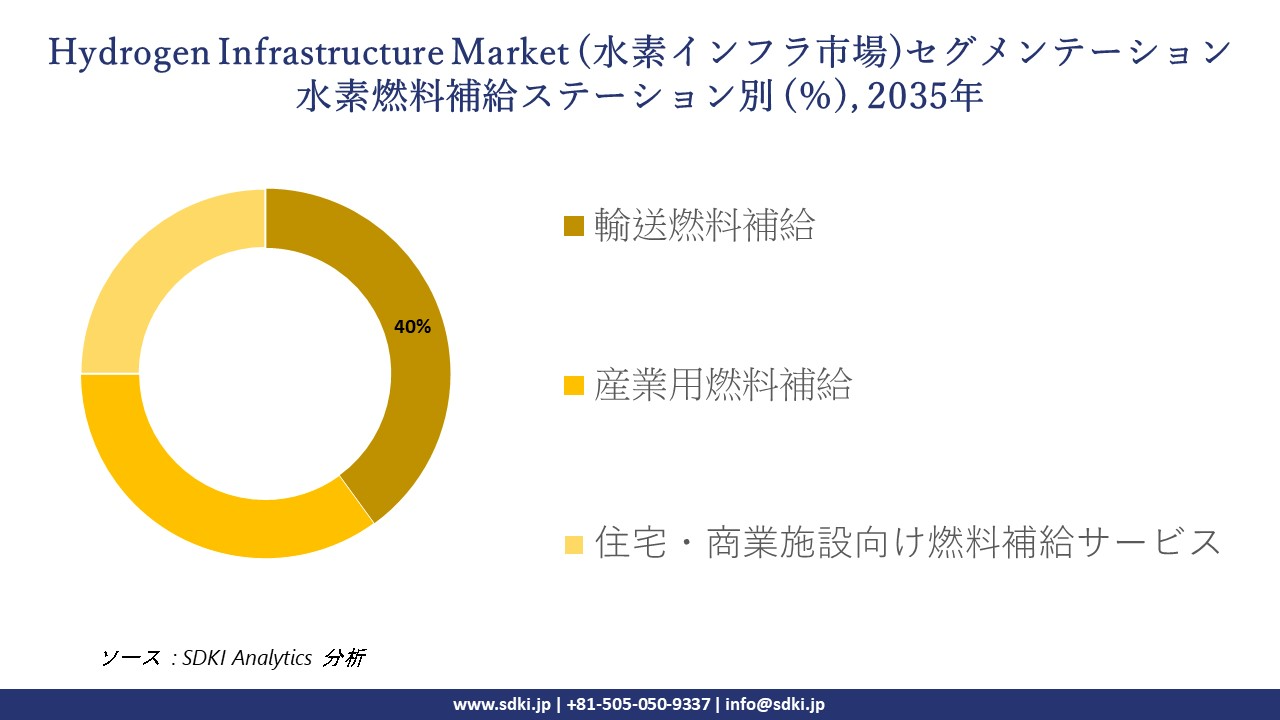

水素燃料補給ステーション別分野 –

調査報告書によると、水素燃料補給ステーション別分野は、輸送燃料補給、産業用燃料補給、住宅・商業施設向け燃料補給サービスは商業用燃料補給といったサブカテゴリーに続く、もう一つの重要な市場セグメントとして挙げられています。

当社の調査者によると、予測期間中、輸送燃料補給が市場を牽引し、40%のシェアを占める見込みです。これは、これらの燃料補給ステーションが燃料電池車(乗用車、バス、トラック)に燃料を供給するためです。これらは最も目に見えるインフラ要素であり、水素モビリティを直接的に実現するものです。

文献を裏付けるように、エネルギー省水素プログラム2023年報告書によると、ステーションにおける1日あたりの平均水素供給量は100kg H2/日を超え、2022年の値からほぼ倍増しました。これは輸送用燃料補給の需要をさらに高めるものであります。

Hydrogen Infrastructure (水素インフラ市場) に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

水素製造別 |

|

|

水素の分配/輸送別 |

|

|

水素貯蔵別 |

|

|

水素燃料補給ステーション別 |

|

|

エンドユーザーアプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界のHydrogen Infrastructure (水素インフラ市場) で調査対象となった地域:

SDKI Analyticsの専門家は、Hydrogen Infrastructure (水素インフラ市場) に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東およびアフリカ |

|

ソース: SDKI Analytics 専門家分析

Hydrogen Infrastructure (水素インフラ市場) の阻害要因

Hydrogen Infrastructure (水素インフラ市場) を阻害する主要因の一つは、貯蔵、輸送、及び流通システムに必要な設備投資の増加です。さらに、水素充填ステーション、水素パイプライン、液化施設の開発には、多額の初期費用と長期にわたるプロジェクト期間が伴います。多くの企業は、水素システムを既存のエネルギーインフラに統合する際に困難に直面していると報告しています。

水素インフラ市場 歴史的調査、将来の機会、成長傾向分析

-

水素インフラメーカーにとっての収益機会

世界中の水素インフラメーカーに関連する収益機会の一部は以下のとおりです。

|

機会領域 |

対象領域 |

成長の原動力 |

|

大規模電解槽製造 |

ヨーロッパ |

強力な政策インセンティブと再生可能エネルギーの統合が、グリーン水素生産への需要を押し上げています。 |

|

地下水素貯蔵 |

北米 |

先進的な蓄電技術を通じて、回復力とエネルギー安全保障に注力します。 |

|

パイプライン配送ネットワーク |

アジア太平洋地域 |

政府が支援する、産業集積地と都市集積地を結ぶ主要水素回廊プロジェクト |

|

水素燃料補給ステーション |

Mask |

|

|

アンモニア輸出ターミナル |

||

|

産業用水素の応用 |

||

|

港湾物流と水素貿易 |

||

|

発電統合 |

||

ソース: SDKI Analytics 専門家分析

-

水素インフラの世界的な普及拡大に向けた実現可能性モデル

当社のアナリストは、Hydrogen Infrastructure (水素インフラ市場) の世界シェアを分析するために、世界中の業界専門家が信頼し適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

政策主導型ハブモデル |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

高い |

強力な規制枠組みと補助金によって、集中型水素ハブは実現可能となります。 |

|

レジリエンスストレージモデル |

北米 |

成熟した |

プライベート |

発展した |

中 |

エネルギー安全保障への注力は、地下貯蔵施設と多様なインフラ整備を支えるます。 |

|

輸出志向型ターミナルモデル |

中東・アフリカ |

新興 |

公共 |

現像 |

中 |

既存の石油化学インフラは、世界貿易のためのアンモニア輸出ターミナルの建設を可能にします。 |

|

自動車普及モデル |

Mask |

|||||

|

産業脱炭素化モデル |

||||||

|

回廊統合モデル |

||||||

|

海上貿易モデル |

||||||

|

ハイブリッドグリッド安定性モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

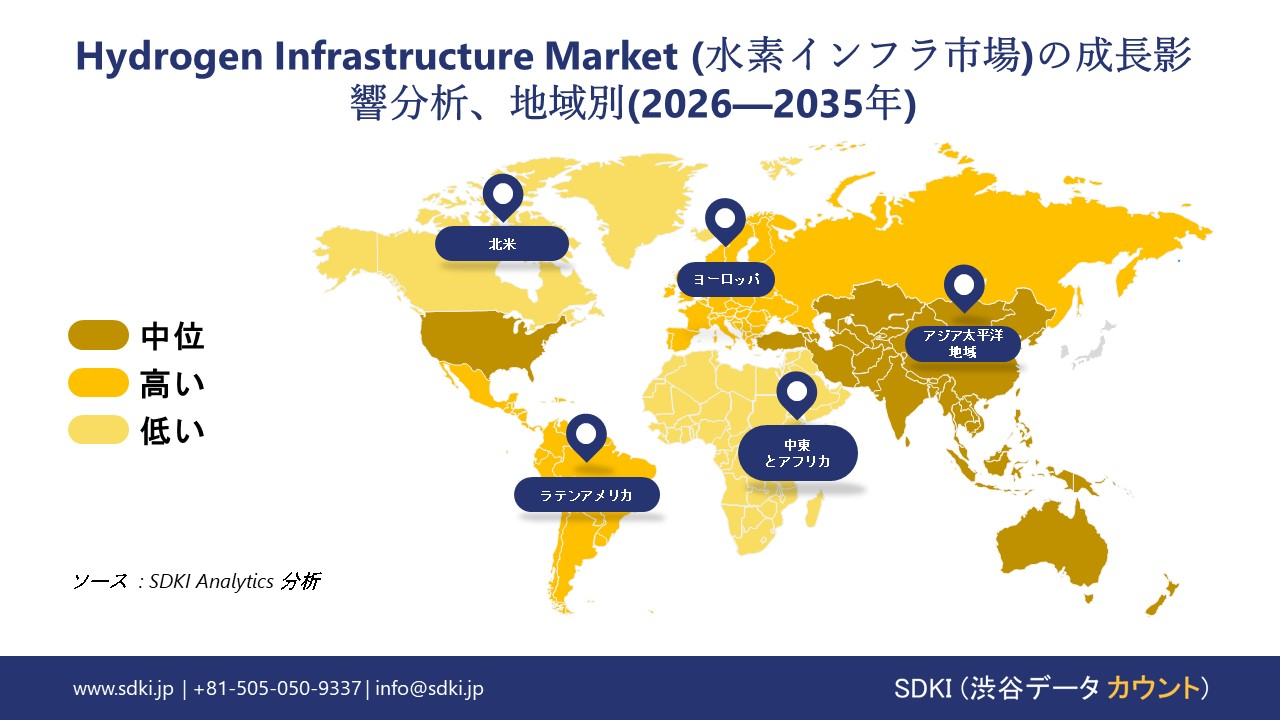

➤ 北米Hydrogen Infrastructure (水素インフラ市場) 規模:

北米のHydrogen Infrastructure (水素インフラ市場) は、クリーンエネルギー生産、水素ハブ、産業脱炭素化プロジェクトへの投資増加に伴い、力強い成長を遂げています。米国とカナダは、輸送及び製造業を支援するため、水素パイプライン、貯蔵施設、燃料補給ステーションの拡張も進めています。

政府の資金援助プログラムも、民間企業による電解槽や燃料電池インフラの開発を後押ししています。米国エネルギー省の調査報告書によると、政府は2024年にメキシコ湾岸地域と中西部地域のクリーン水素ハブに22億米ドルの資金援助を行うと発表した。これにより、同地域全体で商業展開が加速しています。

- 北米Hydrogen Infrastructure (水素インフラ市場) の強度分析:

北米Hydrogen Infrastructure (水素インフラ市場) に関連する国々の市場強度分析は以下のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場成長の可能性 |

強い |

強い |

|

規制環境の複雑性 |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練したエネルギー人材の確保 |

Mask |

|

|

グリッド規格および相互接続フレームワーク |

||

|

クリーンエネルギーイノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

エネルギー投資環境 |

||

|

電力網統合 |

||

|

エネルギー市場における競争の激しさ |

||

|

電力顧客の高度化 |

||

|

エネルギーインフラの準備状況 |

||

|

エネルギー貿易政策の影響 |

||

|

再生可能エネルギーの普及率 |

||

|

エネルギー貯蔵システムの導入 |

||

|

炭素価格設定メカニズム |

||

|

グリッド近代化の進捗状況 |

||

ソース: SDKI Analytics 専門家分析

➤ 欧州Hydrogen Infrastructure (水素インフラ市場) 規模:

欧州では、厳しい炭素排出削減目標と再生可能水素インフラへの投資拡大により、水素産業が着実に拡大していくと予想されています。ドイツ、フランス、スペイン、オランダなどの国々は、電解槽、貯蔵施設、水素輸入ターミナル、国境を越えた水素輸送回廊の拡張を進めています。

産業分野でも、鉄鋼、化学、重量物輸送などの用途に水素を組み込む動きが広がっています。欧州委員会の報告書によると、2023年に欧州で初の水素バンク入札が開始され、欧州の7つの再生可能水素プロジェクトに720百万ユーロの資金提供が約束されました。これは長期的なインフラ拡張を支援するものであります。

- 欧州Hydrogen Infrastructure (水素インフラ市場) の強度分析:

欧州Hydrogen Infrastructure (水素インフラ市場) に関連する国々の市場集中度分析は以下のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強い |

強い |

強い |

|

規制環境の複雑性 |

複雑な |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

規制対象 |

|

熟練したエネルギー人材の確保 |

Mask |

||

|

規格およびグリッドコードフレームワーク |

|||

|

クリーンエネルギーイノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

エネルギー投資環境 |

|||

|

グリッドインフラストラクチャの統合 |

|||

|

エネルギー市場における競争の激しさ |

|||

|

電力顧客の高度化 |

|||

|

エネルギーインフラの準備状況 |

|||

|

エネルギー貿易政策の影響 |

|||

|

再生可能エネルギーの普及率 |

|||

|

エネルギー貯蔵システムの導入 |

|||

|

炭素価格設定の統合 |

|||

|

グリッド近代化の進捗状況 |

|||

|

エネルギー安全保障のレジリエンス |

|||

|

電化率 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のHydrogen Infrastructure (水素インフラ市場) 規模:

アジア太平洋地域のHydrogen Infrastructure (水素インフラ市場) は、30.0%という最高の市場シェアで市場を牽引すると予想されており、中国、日本、韓国、オーストラリアにおける急速な工業化、エネルギー需要の増加、政府主導の水素経済戦略に牽引され、予測期間中に18.4%という最速のCAGRを記録すると予測されています。

この地域は、輸送及び産業用途を支援するため、水素貯蔵システム、輸出ターミナル、パイプライン、燃料補給ステーションに多額の投資を行っています。国際エネルギー機関は2024年、世界の電解槽設備容量の70%を中国が占めると指摘しており、これは水素インフラ開発における中国のリーダーシップを際立たせています。

- アジア太平洋Hydrogen Infrastructure (水素インフラ市場) の強度分析:

アジア太平洋地域のHydrogen Infrastructure (水素インフラ市場) に関連する国々の市場強度分析は以下のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強い |

強い |

適度 |

強い |

強い |

|

再生可能エネルギー投資の勢い |

中 |

高い |

中 |

高い |

高い |

|

送電網近代化の需要 |

高い |

高い |

中 |

高い |

高い |

|

エネルギー安全保障の優先度レベル |

Mask |

||||

|

エネルギー貯蔵システムの導入率 |

|||||

|

国境を越えたエネルギー統合 |

|||||

|

熟練したエネルギー人材の確保 |

|||||

|

エネルギーサービス市場の成熟度 |

|||||

|

炭素価格設定と気候変動政策 |

|||||

|

規制枠組みの複雑性 |

|||||

|

市場参入障壁 |

|||||

|

エネルギー貿易政策の影響 |

|||||

|

電化の加速 |

|||||

|

分散型エネルギーの導入 |

|||||

|

グリーンファイナンスの利用可能性 |

|||||

ソース: SDKI Analytics 専門家分析

水素インフラ業界概要と競争ランドスケープ

Hydrogen Infrastructure (水素インフラ市場) のメーカーシェアを独占している世界の主要企業トップ10は以下のとおりです。

|

会社名 |

本社所在地国 |

水素インフラとの関連性 |

|

エア・プロダクツ |

米国 |

産業ガス大手企業がNEOMプロジェクトを含む水素インフラに150億米ドル以上を投資 |

|

ブルームエナジー |

米国 |

分散型水素発電用固体酸化物燃料電池システム |

|

電源プラグ |

米国 |

物流及びモビリティ向けの水素燃料電池ソリューションと電解槽 |

|

カミンズ・ハイドロジェニックス |

Mask |

|

|

シーメンス・エナジー |

||

|

ティッセンクルップ・ヌセラ |

||

|

リンデエンジニアリング |

||

|

ITMパワー |

||

|

ハイドロジェンプロ |

||

|

ピュア・ハイドロジェン・コーポレーション |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

水素インフラのグローバル及び日本における上位10の消費国は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Volvo Group |

|

||

| Baker Hughes | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のHydrogen Infrastructure (水素インフラ市場) におけるメーカーシェア上位10社は以下のとおりです。

|

会社名 |

ビジネス状況 |

水素インフラとの関連性 |

|

Toshiba Corporation |

日本原産 |

H2One™ 水素ベースの自律型エネルギー供給システム |

|

Kawasaki Heavy Industries |

日本原産 |

液化水素輸送及び水素道路プロジェクト |

|

Iwatani Corporation |

日本原産 |

最大の水素供給業者、燃料補給ステーション、液体水素 |

|

Mitsubishi Heavy Industries |

Mask |

|

|

Panasonic Corporation |

||

|

Osaka Gas |

||

|

Itochu Corporation |

||

|

Chiyoda Corporation |

||

|

Tokyo Gas |

||

|

JGC Holdings Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

水素インフラ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 水素インフラ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

水素インフラ市場最近の開発

世界規模及び日本におけるHydrogen Infrastructure (水素インフラ市場) に関連する最近の商業展開や技術進歩には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

Siemens Energy |

2025年2月、Siemensは国富水素及びRCT GH水素と提携し、世界的なグリーン水素生産と電解槽製造を加速させることを発表しました。この提携には、産業オートメーション及び電化技術が含まれており、世界的な水素インフラ開発の強化を目指します。 |

|

ENEOS Corporation |

2024年6月、ENEOSとMitsubishi Heavy Industriesは、既存の提携関係を水素及び脱炭素燃料分野に拡大した。両社は、メチルシクロヘキサン(MCH)を水素キャリアとして用いた水素サプライチェーンを共同開発する計画を発表した。これは、日本国内外における水素の商業化を加速させることを目的としています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証