絶縁コーティング市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―樹脂タイプ別、技術別、機能別、エンドユーザー業界別、地域別 - 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

絶縁コーティング市場エグゼクティブサマリ

1) 絶縁コーティング市場規模

当社の絶縁コーティング市場調査レポートによると、市場は予測期間(2026-2035年)において6.3%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は208億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は114億米ドルに達しました。エネルギー効率の高いインフラと産業機器に対する需要が高まっています。

2) 絶縁コーティング市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される絶縁コーティング市場の傾向には、断熱材下腐食(CUI)防止、水性エコフレンドリー処方、電気自動車(EV)用バッテリーパック、耐熱遮熱コーティング(TBC)、クールルーフ&ビルディング効率などが含まれます。予測期間中に絶縁コーティング市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

保温材下腐食(CUI)防止 |

北米 |

7.5% |

石油・ガス、海洋、化学部門の急成長。CUI は数十億米ドル規模の問題であり、結合コーティングの需要を促進しています。 |

|

水性の環境に優しい処方 |

ヨーロッパ |

7.2% |

厳格な VOC 排出規制 (EPA、REACH)、およびグリーンビルディングと持続可能な製造の強力な推進です。 |

|

電気自動車(EV)用バッテリーパック |

アジア太平洋地域 |

8.0% |

安全性と性能を確保するために、EV バッテリー ハウジング、バスバー、モーター部品用の誘電体コーティングと熱遮断コーティングの需要があります。 |

|

遮熱コーティング(TBC) - 高温 |

北米 |

6.8% |

航空宇宙、自動車(排気)、発電(タービン)におけるセラミック(YSZ など)コーティングの使用が増加しています。 |

|

クールルーフと建物の効率 |

グローバル |

6.5% |

都市部のヒートアイランド現象を軽減し、HVAC エネルギー消費を削減するための政府の義務付けとグリーン ビルディングのインセンティブです。 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 絶縁コーティングとは何ですか?

絶縁コーティングは、熱や電流の伝達を遮断する保護層です。高い抵抗力とエネルギー管理能力を備え、下層の部品を保護します。その絶縁特性は機器の安全確保に不可欠です。さらに、これらのコーティングは、電線や電子回路から大型機械や建築構造物に至るまで、多様な表面に塗布されています。

4) 日本の絶縁コーティング市場規模:

日本の絶縁コーティング市場は、予測期間中に年平均成長率(CAGR)5.3%で拡大すると見込まれています。市場を牽引する大きな要因として、近年の高付加価値電化(半導体、EVバッテリー、再生可能エネルギーのグリッド統合)への取り組みが、電気絶縁コーティングをはじめとする機能性コーティングに対する構造的に大規模で高性能な需要を生み出していることが挙げられます。さらに、経済産業省の生産分類は製造業の調査と明確に連動しており、絶縁コーティングがコーティング部門の認知された測定可能なサブカテゴリーであることを示しています。これは、日本の様々な産業分野における絶縁コーティングの利用を確固たるものにしています。

さらに、日本ペイント、関西ペイントといった国内大手塗料グループは、機能性/絶縁コーティング技術における材料研究開発と設備投資について、決算報告書や統合報告書で報告しており、企業戦略とこれらの上流投資の整合性を図っています。これらの効果として、ファブ、パワーエレクトロニクス、EV/充電インフラ、そして高性能絶縁コーティングを必要とする産業用OEMからの国内需要の増加が期待され、日本の塗料メーカーにとって量産化とプレミアム化の両方の機会が創出されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、絶縁コーティング市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動車(EV・エレクトロニクス) |

トヨタ/デンソーとの契約、AEC-Q準拠、誘電体コーティングの販売 |

自動車・EVにおける日本のグローバルリーダーシップ、EVバッテリー・モーター絶縁の必要性 |

これはハイテクで成長著しい分野です。日本のティア1サプライヤーとOEMは、EVバッテリー向けの高度な誘電コーティングと熱伝導コーティングを必要としています。地元サプライヤー(住友電工、関西電工)が重要なパートナーです。 |

非常に高い |

|

産業用(CUI & 省エネ) |

JERA、日本製鉄との契約締結、高熱配管への採用 |

産業エネルギーコストの高騰、工場インフラの老朽化、省エネへの重点 |

日本の巨大な産業基盤(鉄鋼、化学、電力)は、エネルギーを節約し資産を保護するための CUI および熱コーティングの巨大な MRO 市場です。 |

高い |

|

クールルーフと建築 |

エコマーク認定取得、スーパーゼネコン施工業者(鹿島、大林組)への採用 |

自治体のヒートアイランド対策補助金、省エネ義務化、老朽住宅の改修急増 |

日本の都市(東京、大阪)はクールルーフコーティングを積極的に推進しています。これは、地元の塗料大手(日本塗料、関西塗料、SK化研)にとって、大規模で安定した市場です。 |

高い |

|

電気絶縁(電子工学) |

Mask |

|||

|

海洋・造船 |

||||

|

インフラの再生 |

||||

|

環境に優しい(水系)研究開発 |

||||

|

原材料および化学薬品供給 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の絶縁コーティング市場の都道府県別内訳:

以下は、日本における絶縁コーティング市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

関東(東京、神奈川) |

3.5% |

日本最大の経済拠点。インフラ整備(290棟の高層ビル)、自動車メーカーの本社(日産)、そして大規模な商業施設や住宅建設が目立ちます。 |

|

関西(大阪、兵庫) |

3.3% |

主要な工業・製造拠点。関西ペイントと日本ペイントの本社、主要港(神戸)、化学工場などが立地。 |

|

中部(愛知) |

Mask |

|

|

中国(広島、岡山) |

||

|

九州(福岡) |

||

ソース: SDKI Analytics 専門家分析

絶縁コーティング市場成長要因

当社の絶縁コーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

電力網の近代化と変圧器の効率基準が需要を牽引:

配電用変圧器に関するこの10年間の一連の正式な効率規制は、送電網設備の目に見える改修・交換サイクルを生み出すことになりそうです。規制の推進力の一例としては、米国エネルギー省が2024年7月に採択した最終規則が挙げられます。この規則では、2029年4月以降に新規に導入されるユニットにこの規則への適合を義務付けています。さらに、政府や電力会社は、損失削減目標を達成するために、数百万台もの配電用変圧器や高圧設備を交換または再指定することになります。

したがって、これらの措置により、絶縁ワニス、含浸樹脂、および特殊電気コーティングの需要が増加すると予想されます。さらに、アクサルタのVoltatex電線エナメル製品ラインとティッセンクルップの絶縁ワニスの実績を分析すると、メーカー各社がモーター/変圧器の電動化と高効率仕様に対応するために、積極的に配合変更と生産能力の拡大を進めていることが示唆されます。したがって、主要地域市場における規制遵守のマイルストーンは、OEMと仕様策定者に、規制義務を定量化可能な絶縁コーティング需要に変換するための、複数年にわたる調達および転換の機会を提供すると予想されます。

-

建物エネルギー規制の強化と脱炭素化:

EUの改正建築物エネルギー性能指令(EPBD)や、米国エネルギー省(DOE)が支援するモデルコードに組み込まれたモデルコードの改訂など、建築物のエネルギー性能に関する規制強化により、建物外皮における断熱性能の向上が長期的に求められることが予想されます。さらに、各国政府はこれらの規制と、導入障壁を下げ、改修活動を加速させる資金(米国RECIおよびIRA技術支援助成金、EU Renovation Wave/ REPower EU対策)を組み合わせています。

さらに、規制の強化により、特殊絶縁コーティングや、大気質規制を満たす低VOC製品の配合変更に対する潜在需要が大幅に拡大します。大手塗料メーカーは、断熱・クールルーフやCUI(室内空気質)軽減塗料システムの商品化を継続すると予想されており、これは建築基準法や脱炭素化へのインセンティブが、量産化とプレミアム製品の採用につながると期待される大きな証拠です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 絶縁コーティング市場の世界シェア

SDKI Analyticsの専門家によると、絶縁コーティング市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

CAGR(2026-2035年) |

6.3% |

|

2025年の市場価値 |

114億米ドル |

|

2035年の市場価値 |

208億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

絶縁コーティング市場セグメンテーション分析

当社は、絶縁コーティング市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、樹脂タイプ別、技術別、機能別、エンドユーザー業界別にセグメント化されています。

樹脂タイプ別では、エポキシ樹脂絶縁コーティングが2035年までに41%のシェアを獲得する見込みです。エポキシ樹脂コーティングは、優れた機械的特性と高いバリア性を持つことで知られており、腐食が主要な要因となる静電エンクロージャ、パイプライン、構造補強材で主流となっています。架橋密度が高く、熱サイクルや化学腐食に対する耐久性を保証するため、石油・ガス施設や再生可能エネルギー施設のインフラで使用されています。世界中で電化が進む中、これらのコーティングは、高電圧システムの障害に対する誘電保護を提供するために不可欠です。2024年5月、米国国際貿易委員会(USITC)は、2023年の米国国内エポキシ樹脂生産者の期末在庫を183.5百万ポンドと発表しました。2024年、米国の製造業者は、さまざまなアジア諸国からの輸入品に対する反ダンピング調査を開始しました。当社の分析によると、この生産量の増加により、エポキシはハイテク断熱材の市場リーダーとなり、エネルギーおよび製造環境の両方で主要な資産の保護の中心となることが予想されます。

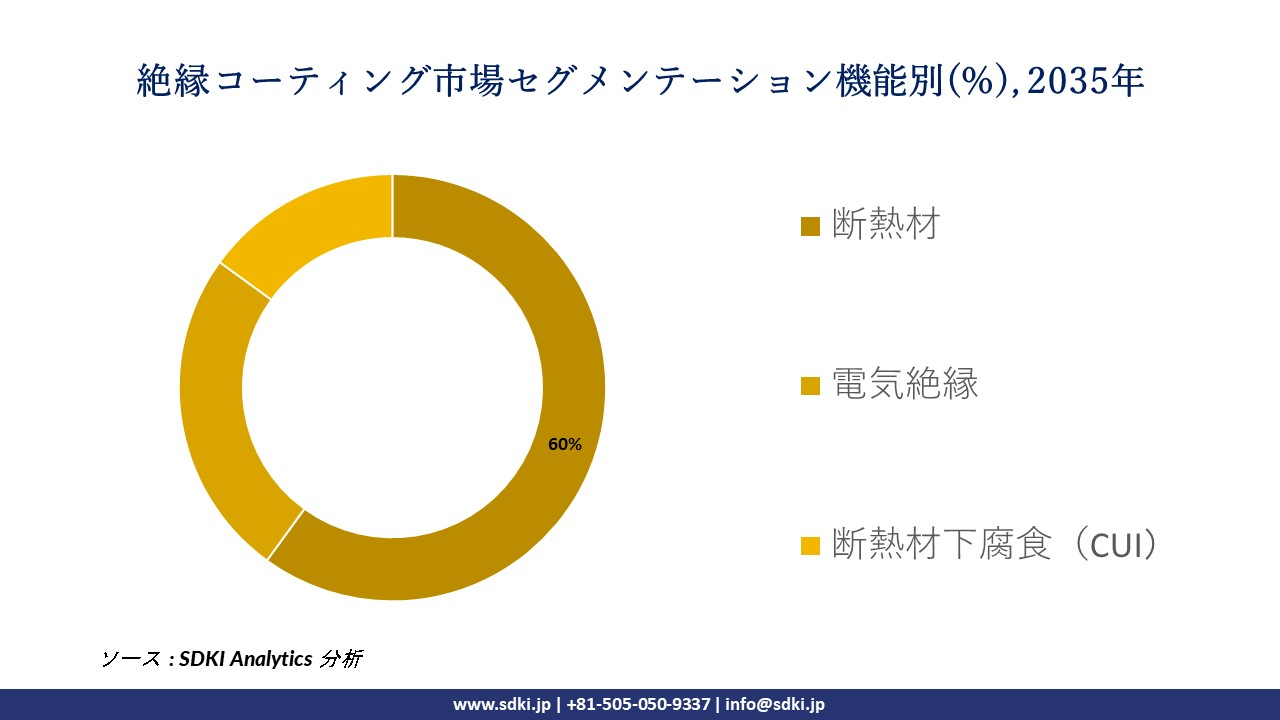

機能別では、断熱セグメントが予測期間中に60%の収益シェアを獲得すると予想されています。これらのコーティングは、熱損失と熱取得を低減し、建物、HVACシステム、産業プロセスにおけるエネルギー消費を最適化します。これは、運用コストの上昇と排出目標の達成に直接的な影響を及ぼします。スプレー可能な材料としてエアロゲルを使用したこれらのコーティングは、薄層で高いR値を実現するため、構造改修なしにスペースが限られた環境への後付けが可能です。建設業界や自動車業界などの業界では、快適性と燃費を向上させるため、屋根、タンク、車両の車体下部に問題なく適用できることから、絶縁コーティングが好まれています。2022年には、住宅および商業セグメントが米国の全小売電力販売の73.8%を占めました。当社の分析によると、この消費の伸びは、予測期間中に世界の持続可能かつ経済的な熱管理ソリューションの成長において、絶縁コーティングが主導権を握る触媒となります。

以下は、絶縁コーティング市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

樹脂タイプ別 |

|

|

技術別 |

|

|

機能別 |

|

|

エンドユーザー業界別 |

|

ソース: SDKI Analytics 専門家分析

世界の絶縁コーティング市場における調査対象地域:

SDKI Analyticsの専門家は、絶縁コーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

絶縁コーティング市場の抑制要因

世界の絶縁コーティング市場シェアを阻害する主な要因の一つは、原材料価格の高騰と顔料供給の集中化です。特に、貿易額の変動が大きい二酸化チタン(TiO2)顔料と炭化水素系樹脂/溶剤のマージンが圧迫されています。TiO2供給の集中化と樹脂/溶剤価格の変動により、メーカーは高い原価を吸収するか、転嫁を遅らせることを余儀なくされています。さらに、中国はTiO2の最大生産国であり、米国は第2位の生産国です。この2大生産国間の関税をめぐる対立は、サプライチェーンに悪影響を及ぼす可能性があります。

絶縁コーティング市場 歴史的調査、将来の機会、成長傾向分析

絶縁コーティングメーカーの収益機会

世界中の絶縁コーティングメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

断熱材下腐食(CUI) |

グローバル |

湿気を閉じ込める従来の断熱材に代わる、石油・ガス・化学プラント向けの高利益率コーティング |

|

EVバッテリーパックの絶縁材 |

アジア太平洋地域およびヨーロッパ |

EV バッテリー ハウジングおよびバスバー用の誘電体 (電気絶縁) および熱管理コーティングを供給します |

|

クールルーフと建物エンベロープ |

北米 |

HVAC 負荷を軽減し、グリーン ビルディング基準を満たす商業用/住宅用屋根用の水性太陽光反射コーティング |

|

人員保護(セーフタッチ) |

Mask |

|

|

航空宇宙および防衛(TBC) |

||

|

環境に優しい(水性) |

||

|

産業改修プロジェクト |

||

|

電気絶縁(電子工学) |

||

ソース: SDKI Analytics 専門家分析

絶縁コーティングシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、絶縁コーティング市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ハイスペック産業モデル |

グローバル |

成熟した |

非常に高い( Norsok 、ISO) |

発展した |

非常に高い |

(例: AkzoNobel、Hempel) 主要な石油・ガス、海洋、電力プロジェクト向けの高性能 CUI および熱コーティングに重点を置いています。 |

|

グリーンビルディング仕様モデル |

ヨーロッパと北米 |

新興 |

高(LEED、VOC) |

発展した |

高い |

クールルーフと省エネの建物エンベロープコーティングで建築家や設計者をターゲットにします。 |

|

自動車EV供給モデル |

アジア太平洋地域およびヨーロッパ |

新興 |

非常に高い(IATF 16949) |

発展した |

高い |

Tier-1 および OEM と提携して、バッテリー システム用の特殊な誘電体コーティングと熱コーティングを開発しています。 |

|

ニッチ(TBC)技術モデル |

Mask |

|||||

|

エネルギー効率化サービス(ESCO) |

||||||

|

MROおよび販売代理店チャネルモデル |

||||||

|

電気絶縁(部品) |

||||||

|

プライベートラベルと委託製造 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

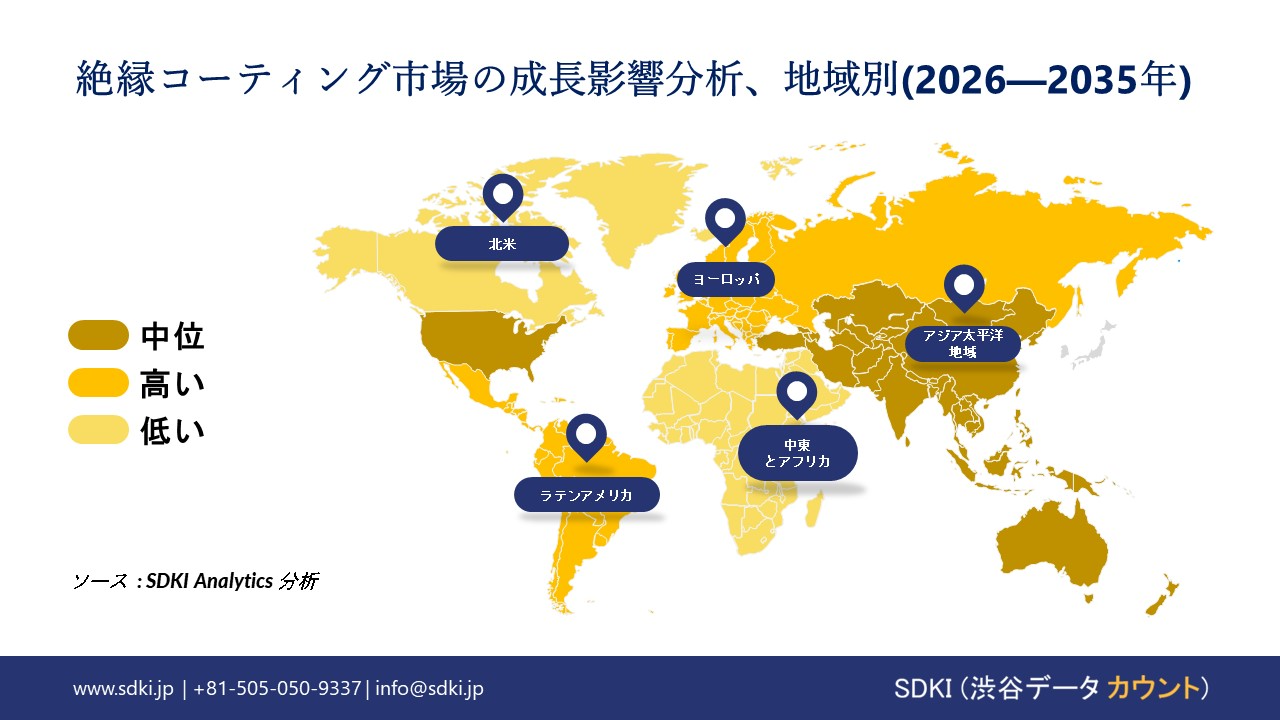

➤ 北米の絶縁コーティング市場規模:

北米の絶縁コーティング市場は、世界周辺地域で2番目に大きな市場になると推定されており、予測期間中に5%のCAGRで成長すると見込まれています。持続可能性への取り組みとインフラ市場のダイナミクスは、北米の絶縁コーティング市場の成長にプラスの影響を与えています。都市化の進展と改修件数の増加により、建設物の耐久性を確保するための絶縁コーティングの需要が高まっています。当社の調査アナリストの観察によると、米国では高速道路橋の10%以上が築80年以上経過しており、改修が必要です。これに加えて、商業目的および産業目的の建設の増加により、米国市場は腐食防止および熱管理のための絶縁コーティングの採用をリードすることになっています。

- 北米の絶縁コーティング市場の市場強度分析:

絶縁コーティング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

|

価格体系 |

市場主導型/ハイブリッド型 |

市場主導型/ハイブリッド型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの絶縁コーティング市場規模:

原材料の革新と産業の近代化の進展により、ヨーロッパ市場における絶縁コーティング市場パフォーマンスは拡大しています。市場は年平均成長率(CAGR)5.5%で成長し、2035年までに大きな市場シェアを獲得すると見込まれています。ドイツは産業大国として位置づけられており、国家建築エネルギー法により、新築および改築建築物における一次エネルギー需要の上限が定められています。これにより、適切な熱管理を実現するため、絶縁コーティングの市場導入率が拡大しています。英国政府の報告書によると、今後5年間でイングランドで370,000戸の新築住宅が建設される予定です。これにより、英国市場における絶縁コーティングの需要規模が拡大し、世界経済における地域パフォーマンスが拡大すると予想されます。

- 絶縁コーティング市場の市場強度分析:

絶縁コーティングに関連する国の市場強度分析 市場は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

価格体系 |

市場主導型/ハイブリッド型 |

市場主導型/ハイブリッド型 |

ハイブリッド/規制 |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の絶縁コーティング市場規模:

建設ブームと製造業の拡大は、アジア太平洋地域が世界の絶縁コーティング市場で優位に立ち、予測期間中に35%の市場シェアを占めるようになる主な原動力です。アジア太平洋地域の絶縁コーティング市場は、2035年までに7%のCAGRで成長すると予想されています。自動車、エレクトロニクスなど、製造業における近代化の拡大により、腐食防止や省エネのための絶縁コーティングの需要が高まっています。たとえば、中国は半導体およびエレクトロニクス製造の主要生産国であり、部品保護のための絶縁コーティングのニーズが拡大しています。中国政府からの補助金として500億米ドルの財政支援は、中国のハイテク企業に大量のチップ機器を生産するよう指示しています。これは、絶縁コーティングにおける高純度、優れた熱伝導性の側面への需要を活用しています。

- 絶縁コーティング市場の市場強度分析:

絶縁コーティングに関連する国の市場強度分析 市場は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

中程度/強い |

強い |

強い |

強い |

|

自動車部門の需要 |

高い |

高い |

中くらい |

高い |

高い |

|

建設部門の需要 |

中くらい |

中くらい |

高い |

高い |

高い |

|

エレクトロニクス産業の統合 |

Mask |

||||

|

サステナビリティコンプライアンス準備 |

|||||

|

研究開発とイノベーションエコシステム |

|||||

|

輸出志向 |

|||||

|

原材料の入手可能性 |

|||||

|

人材の可用性 |

|||||

|

技術導入のスピード |

|||||

|

サプライチェーンの信頼性 |

|||||

|

クラスター強度 |

|||||

ソース: SDKI Analytics 専門家分析

絶縁コーティング業界概要と競争ランドスケープ

絶縁コーティング市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

絶縁コーティング市場との関係 |

|

AkzoNobel N.V. |

オランダ |

グローバルリーダー、CUI 、熱、電気絶縁用のInterthermおよびChartek 製品ラインを提供します |

|

PPG Industries, Inc. |

米国 |

CUI および熱管理を含む工業、自動車、航空宇宙用コーティングの大手グローバルサプライヤー |

|

The Sherwin-Williams Company |

米国 |

CUI、高熱、産業用断熱材の強力なブランド(例:Heat-Flex)を持つ世界的リーダー |

|

BASF SE |

Mask |

|

|

Axalta Coating Systems |

||

|

Jotun A/S |

||

|

Hempel A/S |

||

|

Solvay |

||

|

Momentive Performance Materials |

||

|

Hexion |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

絶縁コーティングの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Siemens |

|

||

| Hyundai | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の絶縁コーティング市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

絶縁コーティング市場との関係 |

|

Nippon Paint Holdings Co., Ltd. |

日本原産 |

国内および世界有数のリーダーとして、工業用、海洋用、保護用のコーティングを幅広く提供しています |

|

Kansai Paint Co., Ltd. |

日本原産 |

自動車、工業、保護コーティングに強みを持つ日本および世界の大手企業 |

|

Chugoku Marine Paints (CMP) |

日本原産 |

船舶・CUI関連保護コーティングの分野で圧倒的なシェアを誇る日本および世界を代表する専門企業 |

|

Sumitomo Bakelite Co., Ltd. |

Mask |

|

|

Aica Kogyo Co., Ltd. |

||

|

SK Kaken Co., Ltd. |

||

|

Nitto Denko Corporation |

||

|

AkzoNobel (日本) |

||

|

PPG Industries (日本) |

||

|

BASF (日本) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

絶縁コーティング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 絶縁コーティング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

絶縁コーティング市場最近の開発

世界および日本における絶縁コーティング市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

絶縁コーティング市場とのつながり |

|

2025年7月 |

Nippon Paint (India) |

熱を反射し、室内温度を最大 5°C 下げ、都市部の建物の空調のエネルギー消費量を削減するように設計された次世代絶縁コーティング システム、 Walltron Advance Thermal Comfort Solutions (WATCS)を発売しました。これにより、インドのヒート アイランド現象の深刻化に対処し、持続可能な建設が促進されます。 |

|

2025年3月 |

Sherwin-Williams Protective & Marine |

高温環境での断熱材下腐食 (CUI) を防止するように設計された次世代絶縁コーティング、Heat-Flex Advanced Energy Barrier (AEB) を発売しました。石油・ガスおよび化学産業において優れた熱保護を提供し、資産寿命を延ばします。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証