- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本のロボット・オートメーション市場エグゼクティブサマリ

1) Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )規模

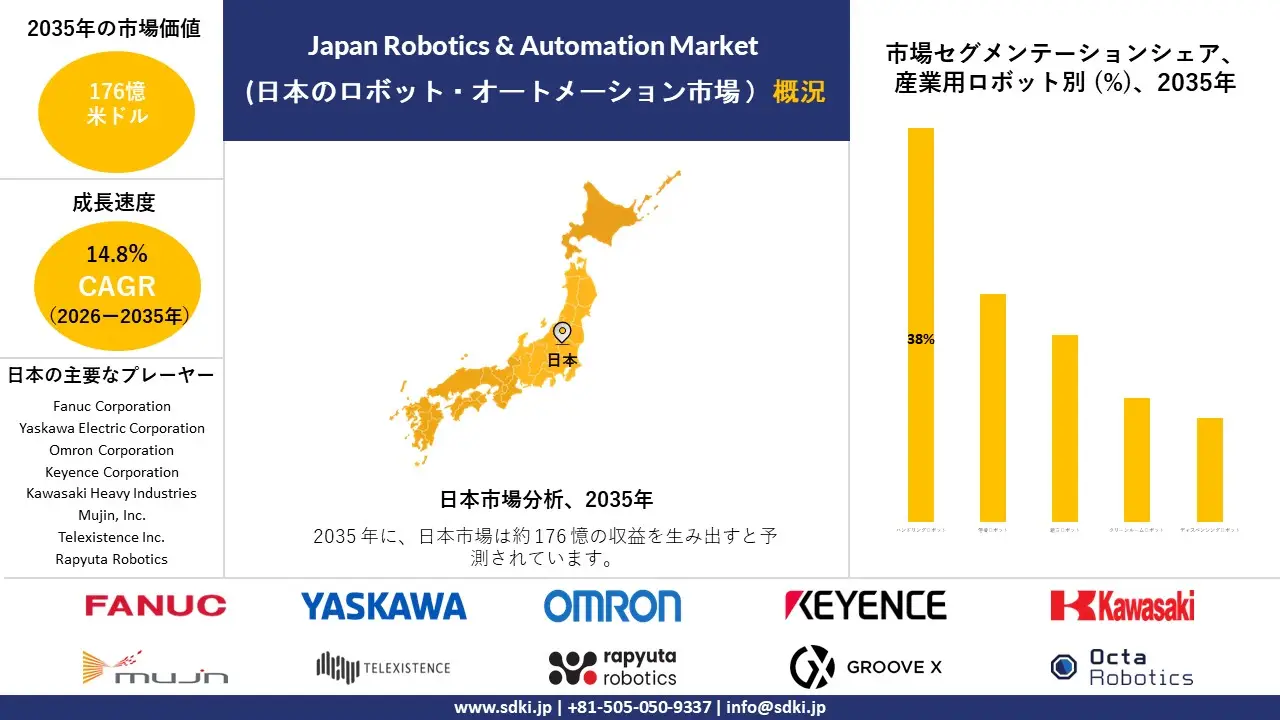

当社の「Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )」に関する調査レポートによると、同市場は予測期間である2026―2035年の、年平均成長率(CAGR)14.8%で成長すると見込まれています。将来的には、市場規模は176億米ドルに達する見通しです。

しかし、当社のリサーチアナリストの分析によれば、基準年における市場規模は46億米ドルでしました。労働力不足、技術導入の進展、そして政府による政策が、同市場の主な成長牽引要因となっています。

2) Japan Robotics & Automation Market (日本のロボット・オートメーション市場 ) 市場の傾向 —— 成長軌道にある分野

SDKI Analyticsの専門家によると、予測期間中にJapan Robotics & Automation Market (日本のロボット・オートメーション市場 )において予測される傾向には、産業用ロボット、ヘルスケアロボットロボット、協働ロボット(コボット)、物流オートメーション、サービスロボットなどが含まれます。以下に、予測期間中、Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )を牽引すると予想される主要傾向に関する詳細情報をまとめました。

|

市場セグメント |

年平均成長率(2026―2035年) |

主な成長要因 |

|

産業用ロボット |

14.7% |

自動車のオートメーション、インダストリー4.0工場、輸出競争力 |

|

ヘルスケアロボット |

17.5% |

高齢化、外科手術の精度向上への需要、高齢者介護におけるロボット技術の導入 |

|

協働ロボット(コボット) |

15.0% |

中小企業との連携、柔軟なオートメーション、安全規制への準拠 |

|

物流オートメーション |

14.5% |

港湾物流の近代化、半導体サプライチェーン、IoTを活用した倉庫管理 |

|

サービスロボット |

14.3% |

テクノロジー系スタートアップのエコシステム、高齢者介護支援、地域イノベーションクラスター |

ソース: SDKI Analytics専門家による分析

3) 市場の定義 – ロボット・オートメーションとは何ですか?

ロボット工学は、多種多様なタスクを遂行できる「知能ロボット」の創出に重点を置いているのに対し、オートメーションは、人間の介入を最小限に抑えつつ様々な活動を行うための技術活用を主たる目的としています。これら二つが組み合わさることで、産業界における作業スピード、精度、安全性、そして全体的な効率性の向上がもたらされます。ロボット工学とオートメーションは、製造業、ヘルスケア、消費財産業といった分野で広く活用されており、生産性の向上を通じて、私たちの日常生活をより便利で豊かなものにしています。

4) 日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場プレーヤーにとって、ロボット・オートメーション市場に関連するさまざまな収益機会は以下のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

製造業における産業用ロボット |

導入率、ROIの改善 |

労働力不足、政府支援、精密さへの需要 |

日本の製造業は、労働力不足を補い、世界的な競争力を維持するために、ロボット技術への依存を強めています。 |

高い |

|

医療分野におけるサービスロボット |

患者の転帰、病院での導入 |

高齢化、医療のデジタル化、外科手術の精度に対する需要 |

病院や診療所では、手術支援や高齢者介護の分野においてロボット技術の導入が進んでおり、これは社会的な受容が強く定着していることを反映しています。 |

中 |

|

金融サービス業界におけるロボット・プロセス・オートメーション(RPA) |

コスト削減、コンプライアンス効率化 |

デジタル変革、AI統合、エラーのないプロセスへの需要 |

金融機関は、バックオフィス業務および規制コンプライアンスを効率化するために、RPAを導入しています。 |

高い |

|

物流・倉庫オートメーション |

Mask |

|||

|

中小企業における協働ロボット(コボット) |

||||

|

農業用ロボット |

||||

|

AI統合型ロボット |

||||

|

消費者向けサービスロボット |

||||

ソース: SDKI Analytics専門家による分析

-

Japan Robotics & Automation Market (日本のロボット・オートメーション市場 ):都道府県別内訳

以下に、Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )における都道府県別の内訳の概要をご紹介します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

15.2% |

スマートシティ構想、AI研究開発拠点、医療ロボットの導入 |

|

大阪 |

14.8% |

製造拠点、EVオートメーション、中小企業向け協働ロボット統合 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics専門家による分析

日本のロボット・オートメーション市場成長要因

当社のJapan Robotics & Automation Market (日本のロボット・オートメーション市場 ) 市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

-

産業用ロボットの普及拡大:

当社のSDKI市場調査アナリストは、Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )が、国内全域における産業用ロボットの導入拡大によって牽引されていることを明らかにしました。国際ロボット連盟(IFR)の報告書によると、2024年時点で国内の稼働中の産業用ロボット台数は435,299台に達しており、これは前年比で5%以上の増加にあたります。

この着実な成長は、労働力不足や高まる生産需要に対し、各産業界がいかに対応しているかを如実に物語っています。また、この台数の増加は、先進製造業の分野において世界的な主導的地位を維持しようとする日本の強い意志をも示しています。ロボットの活用を拡大することで、企業は業務効率を向上させ、人的労働への依存度を低減するとともに、自動車やエレクトロニクス製品の生産における競争力を強化しているのです。

-

公道における配送ロボットの増加:

地域全体にわたり、公道での配送ロボット利用に対する政府の認可が進んでいることが、ロボット・オートメーション市場の成長を後押ししています。経済産業省の報告によると、2023年4月より施行された改正道路交通法により、小型かつ低速の自動配送ロボットが公道で走行することが日本国内で許可されました。

この法改正は、配送サービスの本格的な社会実装の幕開けを意味するものであり、これによりロボットが都市部におけるEコマースや物流を支えることが可能となりました。人的労働力の必要性を低減させるとともに、「ラストワンマイル」配送の効率を向上させるこの政策は、ロボットの導入を直接的に加速させるものです。また、本事例は、政府による規制のあり方が、実社会におけるオートメーションの新たな可能性を切り開き、日本のイノベーション・エコシステムをいかに強化し得るかを示す好例でもあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本のロボット・オートメーション市場の世界シェア

SDKI Analyticsの専門家によると、Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

14.8% |

|

2026年の市場価値 |

46億米ドル |

|

2035年の市場価値 |

176億米ドル |

|

過去のデータ共有 |

過去5年間―2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )のセグメンテーション分析

当社は、Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )の展望に関連する様々なセグメントにおける需要と機会を解明するための調査を実施いたしました。本調査では、市場を産業用ロボット別、サービスロボット別、ソフトウェア・AI統合別、コンポーネント・ハードウェア別の各セグメントに区分しております。

ロボット・オートメーション市場は、産業用ロボット別を中心に、ハンドリングロボット、溶接ロボット、組立ロボット、クリーンルームロボット、ディスペンシングロボットなど、複数の下位セグメントに分かれています。自動車、電子機器、半導体製造施設におけるオートメーション需要の高まりにより、ハンドリングロボットは予測期間中に38%という最大の市場シェアを占めると予想されています。

日本の製造業各社が労働力不足の解消および精密製造に注力していることから、市場の見通しは堅調です。産業用ロボットは、製造工程におけるエラーを低減させることで、業務効率の向上に寄与します。国際ロボット連盟(IFR)の調査報告書によると、2023年時点で日本の工場内では435,299台の産業用ロボットが稼働しており、これは世界の総稼働台数の約10%に相当します。

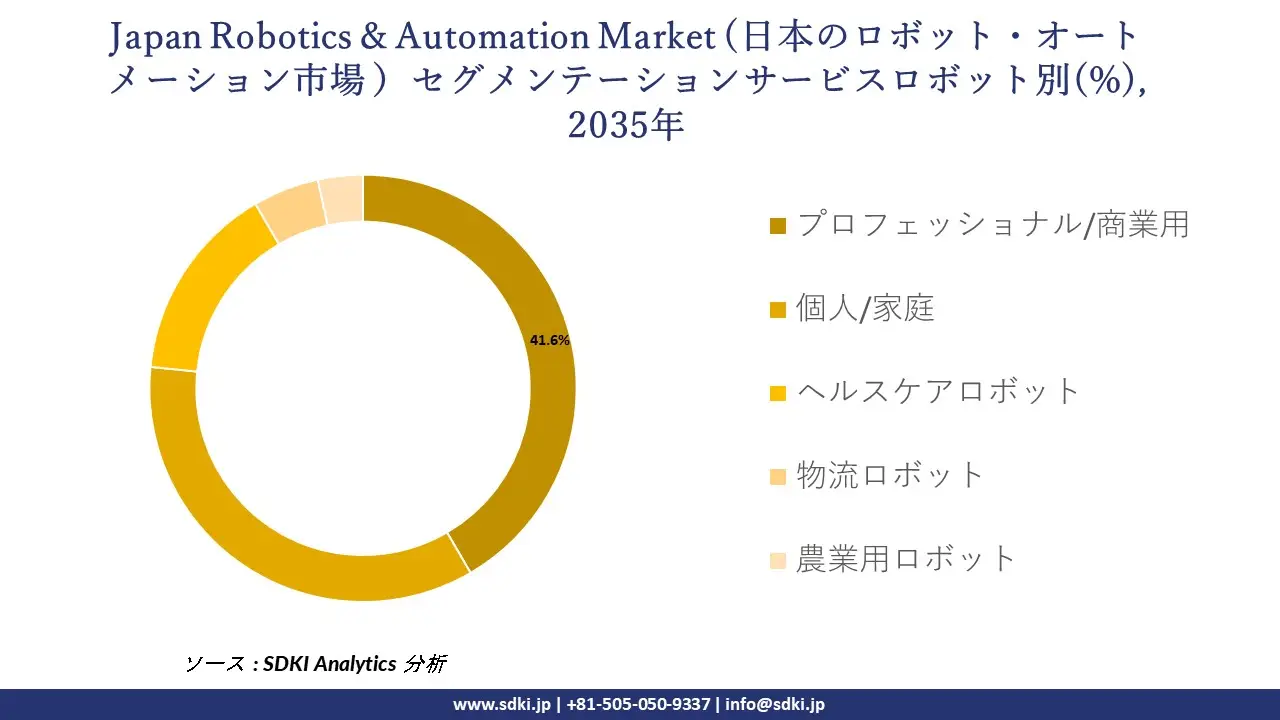

ロボット・オートメーション市場におけるサービスロボット別に基づいて、プロフェッショナル/商業用、個人/家庭、ヘルスケアロボット、物流ロボット、農業用ロボットといった下位区分が含まれます。このうちプロフェッショナル/商業用ロボットは、日本国内のヘルスケア、ホスピタリティ、小売、および高齢者介護の各分野において導入が拡大していることを背景に、予測期間中において41.6%という最大の市場シェアを占めると見込まれています。

複数の調査報告書によると、労働力不足および人口の高齢化に伴い、商業施設や医療機関におけるプロフェッショナル/商業用ロボットへの需要が高まっています。当社の詳細な市場分析によれば、日本の介護分野においては、4.25件の介護職の求人に対し応募者がわずか1名にとどまるという状況にあり、これがヘルスケアロボットおよび支援用ロボットの必要性を一層高める要因となっています。

以下に、ロボット工学・オートメーション市場に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

産業用ロボット別 |

|

|

サービスロボット別 |

|

|

ソフトウェア・AI統合別 |

|

|

コンポーネント・ハードウェア別 |

|

ソース: SDKI Analytics専門家による分析

Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )における阻害要因

Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )におけるシェア拡大を阻む主要な要因の一つとして、ロボットシステムの導入および工場への統合にかかるコストの増大が挙げられます。中小規模の製造業者は、高度なオートメーション技術を導入しようとする一方で、予算面での制約がますます厳しくなるという課題に直面しています。さらに、設置、プログラミング、保守、そして従業員への研修にかかる費用が、全体的な運用コストを押し上げる要因となっています。

こうした状況は、技術的な能力や運用予算に限りがある企業の間で、導入への躊躇を生じさせています。当社の市場分析によれば、多くの企業が、システム統合、従業員研修、そして導入完了までの期間の長期化に対する懸念の高まりを理由に、オートメーションへの投資を先送りしています。こうした諸要因が、技術導入のペースを鈍化させ、日本国内におけるロボット・オートメーションソリューションの普及・拡大を阻害しているのです。

日本のロボット・オートメーション市場 歴史的調査、将来の機会、成長傾向分析

日本のロボット・オートメーション事業拡大の実現可能性モデル

当社のアナリストは、Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )におけるシェア分析において、日本国内の業界専門家から信頼され、実際に活用されている有望な実現可能性モデルをいくつか提示いたしました。

|

実現可能性モデル |

市場の成熟度レベル |

医療システム構造 |

経済発展段階 |

競合環境の密度 |

適用理由 |

|

政府主導のイノベーションプログラム |

成熟しました |

公共 |

発展しました |

高い |

日本の「ロボット革命イニシアティブ」および「ムーンショット型研究開発制度」は、資金提供や政策支援を行うことで、政府主導のイノベーションモデルを極めて効果的なものとしています。 |

|

産業連携クラスター |

成熟しました |

ハイブリッド |

発展しました |

高い |

自動車およびエレクトロニクス分野における強固な産業集積は、研究開発の共有やサプライチェーンにおける相乗効果を可能にし、協働ロボットのエコシステムを育成します。 |

|

医療用ロボットの統合 |

成熟しました |

公共 |

発展しました |

中 |

高齢化および医療費の高騰を背景に、公的医療インフラの支援を受けながら、支援・医療用ロボットの導入が進んでいます。 |

|

中小企業への導入促進策 |

Mask |

||||

|

AI活用型スマート工場 |

|||||

|

官民連携による医療・ヘルスケア |

|||||

|

輸出志向型の事業拡大 |

|||||

|

高齢者ケア分野での実証導入 |

|||||

ソース: SDKI Analytics専門家による分析

日本のロボット・オートメーション業界概要と競争ランドスケープ

Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )におけるメーカーシェア上位10社は以下の通りです。

|

会社名 |

ビジネス状況 |

XYZとの関係 |

|

Fanuc Corporation |

日本原産 |

産業用ロボット、CNCオートメーション |

|

Yaskawa Electric Corporation |

日本原産 |

モトマン産業用ロボット |

|

Omron Corporation |

日本原産 |

産業オートメーションとロボット工学 |

|

Keyence Corporation |

Mask |

|

|

Kawasaki Heavy Industries |

||

|

Denso Corporation |

||

|

Mujin, Inc. |

||

|

Telexistence Inc. |

||

|

Rapyuta Robotics |

||

|

GROOVE X (LOVOT) |

||

ソース: SDKI Analyticsの専門家分析および企業ウェブサイト

ロボット工学とオートメーション技術の上位10の消費者は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Fanuc Corporation |

|

||

| Yaskawa Electric Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のロボット・オートメーション 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本のロボット・オートメーション 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本のロボット・オートメーション市場最近の開発

Japan Robotics & Automation Market (日本のロボット・オートメーション市場 )における最近の商業展開や技術革新には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

Yaskawa Electric Corporation |

2025年12月、YaskawaとSoftBankは提携し、AI-RANとロボット技術を融合させた「Physical AI」ロボットの開発に着手しました。これは、オフィス、病院、学校、商業施設における人手不足の解消および柔軟なオートメーションの実現を目的としています。 |

|

Accenture |

2024年1月には、Mujin とAccentureが合弁会社を設立し、日本国内における工場および物流のオートメーションを加速させました。両社は、AIを活用したロボット技術やインテリジェント・オートメーション技術を駆使し、運用データと管理データを統合しています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証