- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本の半導体材料市場エグゼクティブサマリ

1) Japan Semiconductor Materials Market(日本の半導体材料市場)規模

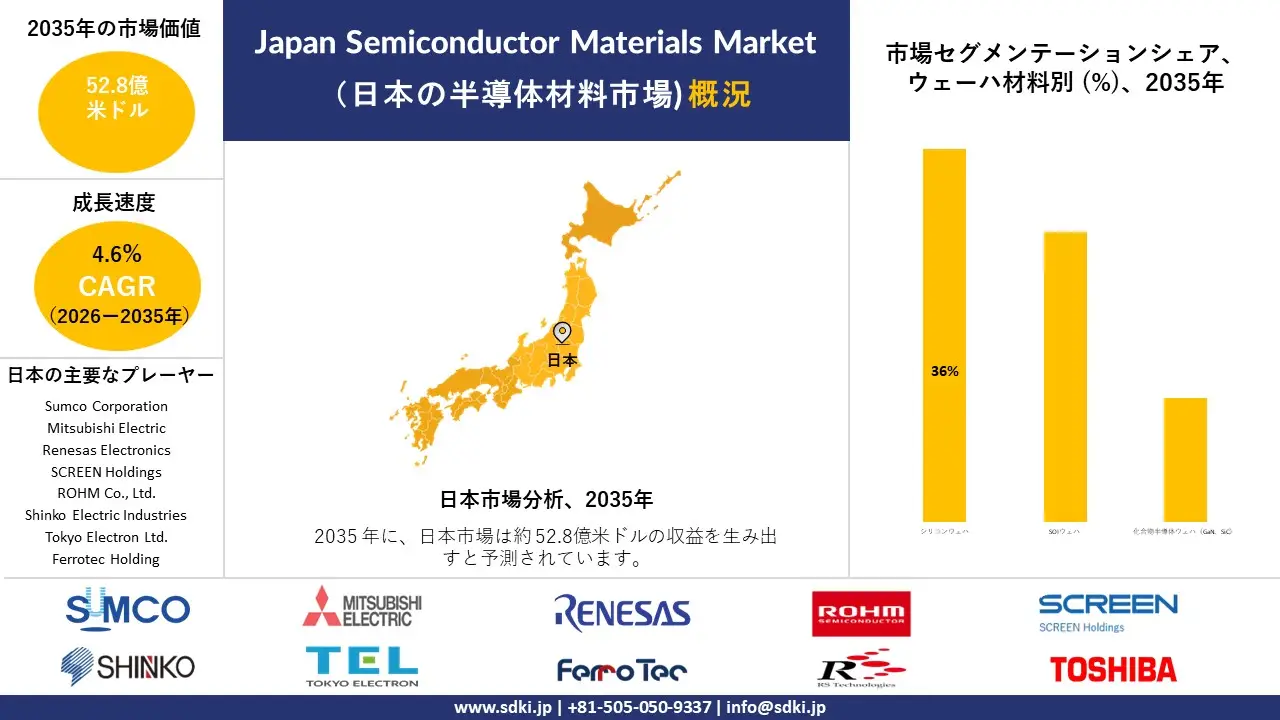

当社の日本半導体材料市場に関する調査レポートによると、同市場は予測期間である2026-2035年のに、年平均成長率(CAGR)4.6%で成長すると見込まれています。将来的に、市場規模は52.8億米ドルの水準に達する見通しです。

なお、当社の調査アナリストによれば、基準年における市場規模は34.2億米ドルと記録されています。ヘルスケアやロボティクス分野における半導体への依存度の高まり、AI・EV・スマート製造の急速な普及、そして戦略的な補助金やサプライチェーン強靭化に向けた取り組みが、同市場の基本的な成長牽引要因となっています。

2) Japan Semiconductor Materials Market(日本の半導体材料市場)の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるJapan Semiconductor Materials Market(日本の半導体材料市場)の傾向には、ファブ材料、パッケージング材料、車載エレクトロニクス、民生用エレクトロニクス、データセンター材料などが含まれます。以下に、予測期間中にJapan Semiconductor Materials Market(日本の半導体材料市場)を牽引すると予想される主要な傾向に関する詳細情報を示します。

|

市場セグメント |

年平均成長率(2026-2035年) |

主な成長要因 |

|

ファブマテリアルズ |

4.9% |

先進的な研究開発拠点、政府補助金、AIを活用したウェハー技術革新 |

|

包装資材 |

4.5% |

ロボット統合、EVサプライチェーンパッケージング、小型化需要 |

|

自動車用電子機器 |

5.1% |

電気自動車の普及、先進運転支援システム(ADAS)、自動車メーカーとの提携 |

|

家電 |

4.6% |

IoTの導入、中小企業のイノベーション、ハイテク機器に対する文化的嗜好 |

|

データセンター関連資材 |

4.7% |

クラウド拡張、産学連携、熱管理ソリューション |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 半導体材料とは何か?

半導体材料とは、電気伝導率が導体と絶縁体の中間の値を示す、結晶性元素または化合物の特殊な分類群であります。 これらの材料の際立った特徴は、エネルギーバンドギャップであり、これによりエンジニアは化学ドーピング、電場、光照射などの外部刺激を通して、その電気的特性を精密に制御することができます。

4) 日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場プレーヤーにとって、半導体材料市場に関連するさまざまな収益機会は以下のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場の洞察 |

競争の激しさ |

|

先進的なリソグラフィー材料 |

ファブにおける高い採用率、研究開発における協力関係の強化 |

AIチップの需要、政府補助金、グローバルなファウンドリ提携 |

日本の企業は、2nmチップ開発を支える次世代リソグラフィー材料に多額の投資を行っており、国内企業と世界のリーディングカンパニーとの緊密な連携が図られています。 |

高い |

|

電気自動車用半導体向けパッケージング材料 |

OEMパートナーシップ、サプライチェーン統合 |

電気自動車の普及、持続可能性への取り組み、車載エレクトロニクスの成長 |

電気自動車(EV)分野は、高度な包装材料に対する需要を牽引しており、日本のサプライヤーは自動車メーカーとの提携や環境に優しい材料の革新から恩恵を受ける立場にあります。 |

中 |

|

AIおよびメモリチップ用フォトレジスト |

特許出願、工場稼働率の向上 |

AIワークロード、メモリリカバリ、高密度チップの世界的な需要 |

AIのワークロードの増加とメモリ回復サイクルの加速により、特殊なフォトレジストの需要が高まっており、日本の企業は自社の化学技術を活用しています。 |

高い |

|

持続可能なウェハ基板 |

Mask |

|||

|

化学機械研磨(CMP)スラリー |

||||

|

半導体製造用特殊ガス |

||||

|

3Dパッケージングおよび異種材料統合 |

||||

|

次世代誘電体材料 |

||||

ソース: SDKI Analytics 専門家分析

-

都道府県別のJapan Semiconductor Materials Market(日本の半導体材料市場)の内訳:

以下に、Japan Semiconductor Materials Market(日本の半導体材料市場)の都道府県別内訳の概要を示します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

4.8% |

AI研究開発拠点、政府補助金、先進的な製造工場 |

|

大阪 |

4.5% |

産業オートメーション、EVサプライチェーン、ロボット工学 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

日本の半導体材料市場成長要因

当社のJapan Semiconductor Materials Market(日本の半導体材料市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

-

熊本クラスター政策:

日本国内の半導体材料需要は、地域クラスターの構築、特に半導体工場とそのサプライヤーが集積する九州地方を中心に拡大しています。熊本県は、この投資の波を県全体の経済成長につなげることを目指し、2025年3月に「熊本半導体産業振興ビジョン」を改訂しました。

改訂されたビジョンでは、材料需要にとって重要な主要業績評価指標(KPI)が引き上げられました。半導体関連製造業の出荷額目標は2.8兆円、半導体関連企業への現地採用者数目標は500人以上と、いずれも従来目標を上回る水準に引き上げられました。

こうした九州の半導体クラスターの拡大は、製造工場の生産量増加、サプライヤーの現地化、そして労働力の拡大を通じて、国内の材料消費を促進しています。

-

EUVと先進パッケージング:

Japan Semiconductor Materials Market(日本の半導体材料市場)は、技術ロードマップが高仕様材料、特にEUVフォトレジストと先進パッケージング材料への需要をシフトさせているため、拡大しています。

TOKの2025年度決算に関する質疑応答(2026年)によると、EUVレジストの売上貢献度は2025年後半から顕著になり、2025年のEUVレジストの売上高は前年比+50%、パッケージ関連のWHS材料はジェネレーティブAIの需要、HBMスタッキング、2.5D/3D構造に関連して2025年に前年比+40%の成長を遂げたとのことです。

これに加え、Resonacの2026年第1四半期投資家向けプレゼンテーションでは、売上高3,079億円、コア営業利益336億円が計上されており、半導体・電子材料部門が好調で、後工程の半導体材料の売上高が過去最高を記録したことが、日本における堅調な需要と市場成長を改めて示していると述べられています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本の半導体材料市場の世界シェア

SDKI Analyticsの専門家によると、Japan Semiconductor Materials Market(日本の半導体材料市場)シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.6% |

|

2026年の市場価値 |

34.2億米ドル |

|

2035年の市場価値 |

52.8億米ドル |

|

過去のデータ共有 |

過去5年間から2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

Japan Semiconductor Materials Market(日本の半導体材料市場)のセグメンテーション分析

当社は、Japan Semiconductor Materials Market(日本の半導体材料市場)の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、ウェーハ材料別、フォトリソグラフィ材料別、成膜・エッチング材料別、パッケージング材料別、インターコネクト材料別に分割されています。

ウェハー材料セグメント –

Japan Semiconductor Materials Market(日本の半導体材料市場)は、ウェハ材料別に基づいて、シリコンウェハ、SOIウェハ、化合物半導体ウェハ(GaN、SiC)のサブセグメントに分割されます。中でも、シリコンウェハは、低消費電力・高速チップ用途の需要増加に伴い、予測期間中にJapan Semiconductor Materials Market(日本の半導体材料市場)において36%という最大の市場シェアを占めると予想されています。

日本のEVおよびパワー半導体生産の強化に伴い、GaNやSiCなどの化合物半導体ウェハーの需要が拡大しています。セミメディアの調査報告によると、日本の半導体製造装置の売上高は2024年に4.43兆円を超え、2023年から22.9%増加しました。この成長は、国内ファブにおける先端ウェハー材料の需要増加を支えています。

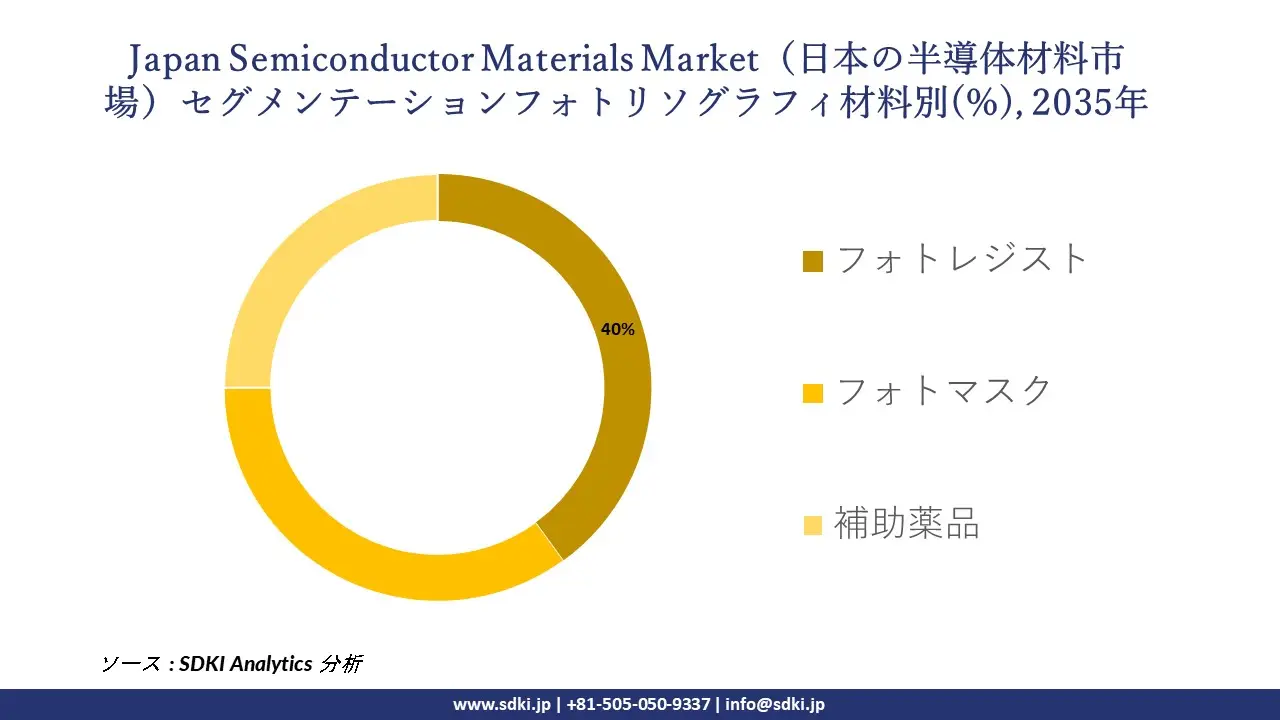

フォトリソグラフィ材料セグメント –

Japan Semiconductor Materials Market(日本の半導体材料市場)におけるフォトリソグラフィ材料分野は、フォトレジスト(EUV、DUV)、フォトマスク、補助薬品(現像液、溶剤)の補助化学品に分割されます。中でも、フォトレジストは予測期間中にJapan Semiconductor Materials Market(日本の半導体材料市場)において40%という最大の市場シェアを占めると予想されています。

日本は、高純度リソグラフィー用薬品および特殊材料の世界的な供給国です。当社の綿密な市場分析によると、日本の半導体製造装置の生産額は2024年12月に3.11兆円を突破しました。こうした国内半導体投資の増加は、日本における先端フォトリソグラフィ材料の消費拡大にもつながっています。

以下に、半導体材料市場に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

ウェーハ材料別 |

|

|

フォトリソグラフィ材料別 |

|

|

成膜・エッチング材料別 |

|

|

パッケージング材料別 |

|

|

インターコネクト材料別 |

|

ソース: SDKI Analytics 専門家分析

Japan Semiconductor Materials Market(日本の半導体材料市場)における阻害要因

Japan Semiconductor Materials Market(日本の半導体材料市場)は、輸入原材料や特殊化学品への依存度が高いことから、様々な課題に直面しています。供給途絶や地政学的緊張の高まりも、半導体メーカーの調達コストと納期遅延を増加させています。これは、国内材料サプライヤーの生産計画と利益率に直接的な影響を与えています。

さらに、希少鉱物の供給不足もサプライチェーン全体に価格圧力をもたらしています。当社の市場分析によると、日本の半導体関連輸入はここ数年増加していますが、これは高度な製造に必要な原材料を海外から調達することへの依存度が高まったためであり、市場の安定的な拡大を阻害しています。

日本の半導体材料市場 歴史的調査、将来の機会、成長傾向分析

日本の半導体材料シェア拡大に向けた実現可能性モデル

当社のアナリストは、Japan Semiconductor Materials Market(日本の半導体材料市場)シェアを分析するために、日本全国の業界専門家が信頼し、活用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

系列パートナーシップモデル |

成熟した |

公共 |

発展した |

高い |

日本の産業系列ネットワークは長期的なサプライヤー関係を育み、パートナーシップ主導の参入を非常に効果的なものにしています。 |

|

研究開発における連携モデル |

成熟した |

公共 |

発展した |

高い |

政府と大学が支援する強力な研究開発プログラムは、先端半導体材料における共同イノベーションを促進します。 |

|

持続可能性コンプライアンスモデル |

成熟した |

公共 |

発展した |

中 |

日本の厳格な環境規制は、環境に優しい素材開発を促進し、世界の持続可能性目標と合致しています。 |

|

統合サプライチェーンモデル |

Mask |

||||

|

政府インセンティブモデル |

|||||

|

ニッチ特化型モデル |

|||||

|

技術ライセンスモデル |

|||||

|

クラスター統合モデル |

|||||

ソース: SDKI Analytics 専門家分析

日本の半導体材料業界概要と競争ランドスケープ

Japan Semiconductor Materials Market(日本の半導体材料市場)におけるメーカーシェア上位10社は以下のとおりです。

|

会社名 |

ビジネス状況 |

半導体材料との関連性 |

|

Sumco Corporation |

日本原産 |

シリコンウェハー |

|

Mitsubishi Electric |

日本原産 |

パワー半導体、SiC/GaN |

|

Toshiba Electronic Devices & Storage |

日本原産 |

個別部品、MOSFET、IGBT |

|

Renesas Electronics |

Mask |

|

|

SCREEN Holdings |

||

|

ROHM Co., Ltd. |

||

|

Shinko Electric Industries |

||

|

Tokyo Electron Ltd. |

||

|

Ferrotec Holdings |

||

|

RS Technologies Co., Ltd. |

||

ソース: SDKI Analytics専門家分析および企業ウェブサイト

半導体材料の消費量上位10カ国は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Resonac Corporation |

|

||

| Sumco Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本の半導体材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本の半導体材料市場最近の開発

Japan Semiconductor Materials Market(日本の半導体材料市場)における最近の商業展開や技術進歩には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

JSR Corporation |

JSRは2024年8月、次世代チップ製造とサプライチェーン拡大を支える高純度化学品や成膜技術をはじめとする高度な半導体材料技術力を強化するため、山中ヒューテックの買収を完了しました。 |

|

Resonac Corporation |

2024年11月、ResonacはAI半導体パッケージ向けに設計された半導体液体封止材に関する日本特許を取得し、高度なチップパッケージング用途における性能向上と普及加速を実現しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証