- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本のスマートコントラクト市場エグゼクティブサマリ

1) Japan Smart Contract Market (日本のスマートコントラクト市場)規模

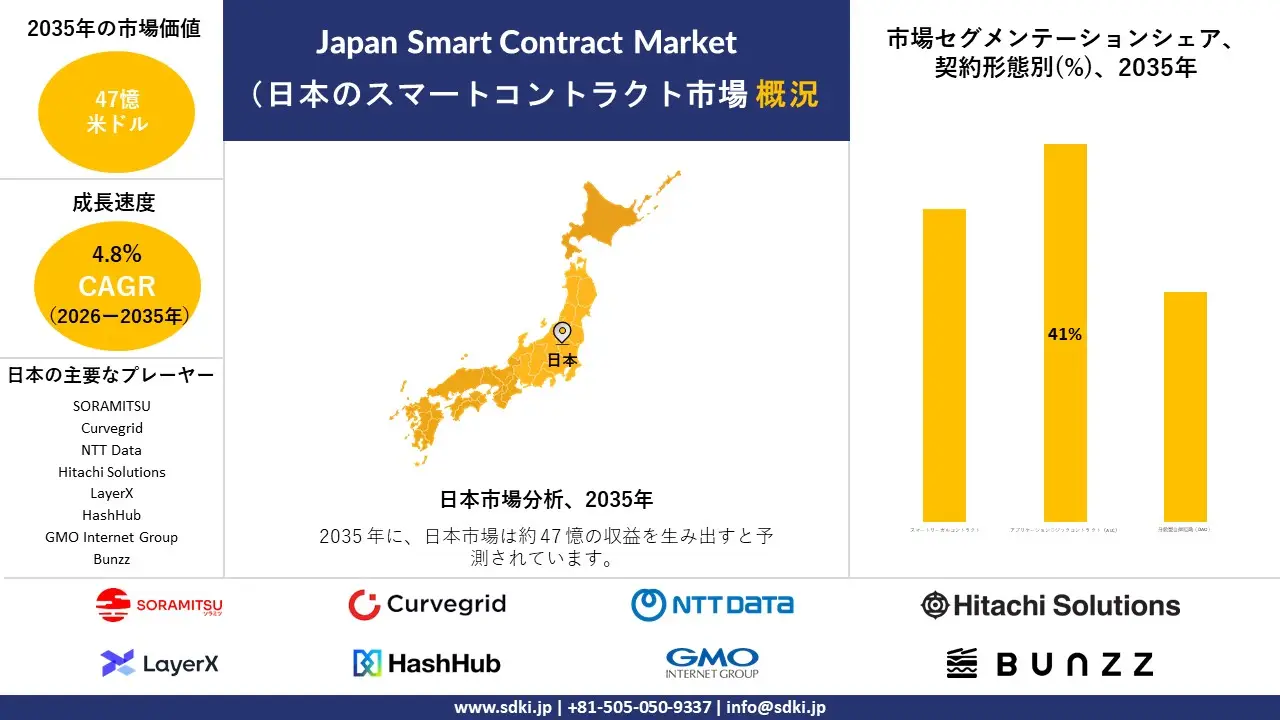

当社が実施したJapan Smart Contract Market (日本のスマートコントラクト市場)に関する調査報告書によると、同市場は予測期間(2026―2035年)の年平均成長率(CAGR)4.8%で成長すると予測されています。将来的には、市場規模は47億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は24億米ドルと記録されています。政府の政策イニシアチブと高い大企業デジタル変革率が、透明性の高いスマートコントラクトの導入を加速させています。

2) Japan Smart Contract Market (日本のスマートコントラクト市場)の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にJapan Smart Contract Market (日本のスマートコントラクト市場)で予測される傾向には、金融サービス、サプライチェーンの自動化、ヘルスケア関連契約、不動産・資産管理、公共部門・GovTech(行政テクノロジー)などが挙げられます。以下に、予測期間中においてJapan Smart Contract Market (日本のスマートコントラクト市場)を牽引すると予想される主要傾向に関する詳細情報をまとめました。

|

市場セグメント |

年平均成長率(2026―2035年) |

主な成長要因 |

|

金融サービス |

19.0% |

規制の明確化、フィンテックの導入、機関投資 |

|

サプライチェーンの自動化 |

18.7% |

物流のデジタル化、IoT統合、透明性への要求 |

|

医療契約 |

17.9% |

患者データのセキュリティ、コンプライアンスの自動化、デジタルヘルスの拡大 |

|

不動産・資産管理 |

18.2% |

スマートシティプロジェクト、政府の取り組み、ブロックチェーンの導入 |

|

公共部門・GovTech |

19.1% |

政策主導の導入、コンプライアンス重視、デジタル変革 |

ソース: SDKI Analytics専門家による分析

3) 市場の定義 —— スマートコントラクターとは何ですか?

スマートコントラクトとは、ブロックチェーン上に保存されるオンライン上の合意契約であり、あらかじめ設定されたルールが満たされると、自律的に一連の処理を実行します。仲介者の必要性を排除できるため、取引をより迅速かつ安全に、そして低コストで実現することが可能になります。こうした契約は、金融、サプライチェーン、ヘルスケアといった幅広い分野において、信頼性、透明性、そして効率性を確保しながら業務を遂行するために広く活用されています。

4) 日本の地域市場プレイヤーにとっての収益機会:

日本のローカル市場プレイヤーにとって、スマートコントラクト市場に関連する様々な収益機会は以下の通りです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

金融サービス統合 |

高い導入率、規制への準拠 |

デジタルバンキングの拡大、フィンテック大企業との提携、ブロックチェーン規制の明確化 |

日本の銀行およびフィンテック大企業は、規制下のブロックチェーン・フレームワークを活用し、スマートコントラクトを用いて決済効率の向上およびコンプライアンス業務の自動化に取り組んでいます。 |

高い |

|

サプライチェーンの自動化 |

効率性の向上、大企業での導入 |

物流のデジタル化、IoTの統合、透明性への要求 |

日本の輸出志向型製造業は、サプライチェーンの可視性を向上させ、書類作成の遅延を削減し、不正リスクを最小限に抑えるために、スマートコントラクトを導入しています。 |

高い |

|

医療データ管理 |

患者からの信頼、安全な記録管理 |

デジタルヘルス事業の拡大、コンプライアンスの自動化、患者データのセキュリティ |

医療提供者は、厳格なプライバシー基準を維持しつつ、患者データの安全な共有および記録管理の自動化を実現するため、スマートコントラクトの導入を進めています。 |

中 |

|

不動産取引 |

Mask |

|||

|

公共部門の調達 |

||||

|

中小大企業(SME)のデジタルトランスフォーメーション(DX) |

||||

|

知的財産の保護 |

||||

|

越境貿易の円滑化 |

||||

ソース: SDKI Analytics専門家による分析

- Japan Smart Contract Market (日本のスマートコントラクト市場):都道府県別内訳

以下に、Japan Smart Contract Market (日本のスマートコントラクト市場)の都道府県別内訳の概要を示します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

19.5% |

金融ハブの導入、政府の政策支援、大企業向けブロックチェーンの実証実験 |

|

大阪 |

18.9% |

製造業のデジタル化、中小大企業(SME)の導入、サプライチェーンの自動化 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics専門家による分析

日本のスマートコントラクト市場成長要因

当社のJapan Smart Contract Market (日本のスマートコントラクト市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 国際的な接続性:

当社のSDKI市場予測によれば、Japan Smart Contract Market (日本のスマートコントラクト市場)は、国内各地における海底ケーブル陸揚げ局の増加によって牽引されています。

戦略国際問題研究所(CSIS)の報告書によると、日本と米国、オーストラリア、韓国、東南アジア、ロシア、および地中海地域を結ぶ海底ケーブル陸揚げ局は、20カ所以上に上ることが明らかになっています。

これらのケーブルは、国境を越えた高速かつ信頼性の高いデータ交換を保証する、安全な「デジタルの大動脈」としての役割を果たしています。単一ルートの障害リスクを低減し、グローバルなクラウドサービスを支えることで、これらのケーブルはブロックチェーンシステムの基盤を提供しています。これにより、国際貿易や金融の分野において、スマートコントラクトが円滑に機能することが可能となっています。

- デジタルインフラの拡充:

Japan Smart Contract Market (日本のスマートコントラクト市場)の成長は、次世代モビリティシステムに対する政府の支援的な投資によって後押しされています。総務省の報告によると、2023年度には、5.9GHz帯を用いたV2X通信の早期実用化を加速させるため、205億円が割り当てられました。

この資金は、自動運転に向けたデジタルインフラの整備を促進するものであり、新東名高速道路における自動運転トラックの実証実験などもその一環として含まれます。こうした取り組みを通じて、安全かつリアルタイムなデータ交換が可能になることで、ブロックチェーンシステムが強化され、スマートコントラクトを活用した物流および輸送業務の自動化・効率化が実現します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本のスマートコントラクト市場の世界シェア

SDKI Analyticsの専門家によると、Japan Smart Contract Market (日本のスマートコントラクト市場)シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.8% |

|

2026年の市場価値 |

24億米ドル |

|

2035年の市場価値 |

47億米ドル |

|

過去のデータ共有 |

過去5年間―2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

Japan Smart Contract Market (日本のスマートコントラクト市場)セグメンテーション分析

当社は、Japan Smart Contract Market (日本のスマートコントラクト市場)の展望に関連する様々なセグメントにおける需要および機会を明らかにする調査を実施いたしました。本調査では、市場をブロックチェーンタイプ別、アプリケーション別、契約形態別、エンドユーザー別にセグメント化しております。

契約形態別–

当社の調査レポートによると、Japan Smart Contract Market (日本のスマートコントラクト市場)は、契約形態別にスマートリーガルコントラクト、アプリケーションロジックコントラクト(ALC)、分散型自律組織(DAO)へと区分されます。これらの中で、アプリケーションロジックコントラクト(ALC)のセグメントは、41%という最大の収益シェアを占める見通しです。これは、日本におけるスマートコントラクトの利用用途として、契約法上の執行可能性よりも、業務の自動化が最も頻繁に求められていることに起因しています。

さらに、ALCは取引が既に密集している場所では最も速くスケールします。例えば、日本の金融庁は12百万を超える暗号資産取引所の口座と5兆円を超える預金(2025年)を報告しており、プログラム可能な実行ロジックは取引、保管、送金の流れの中で繰り返し呼び出されます。

エンドユーザー別 –

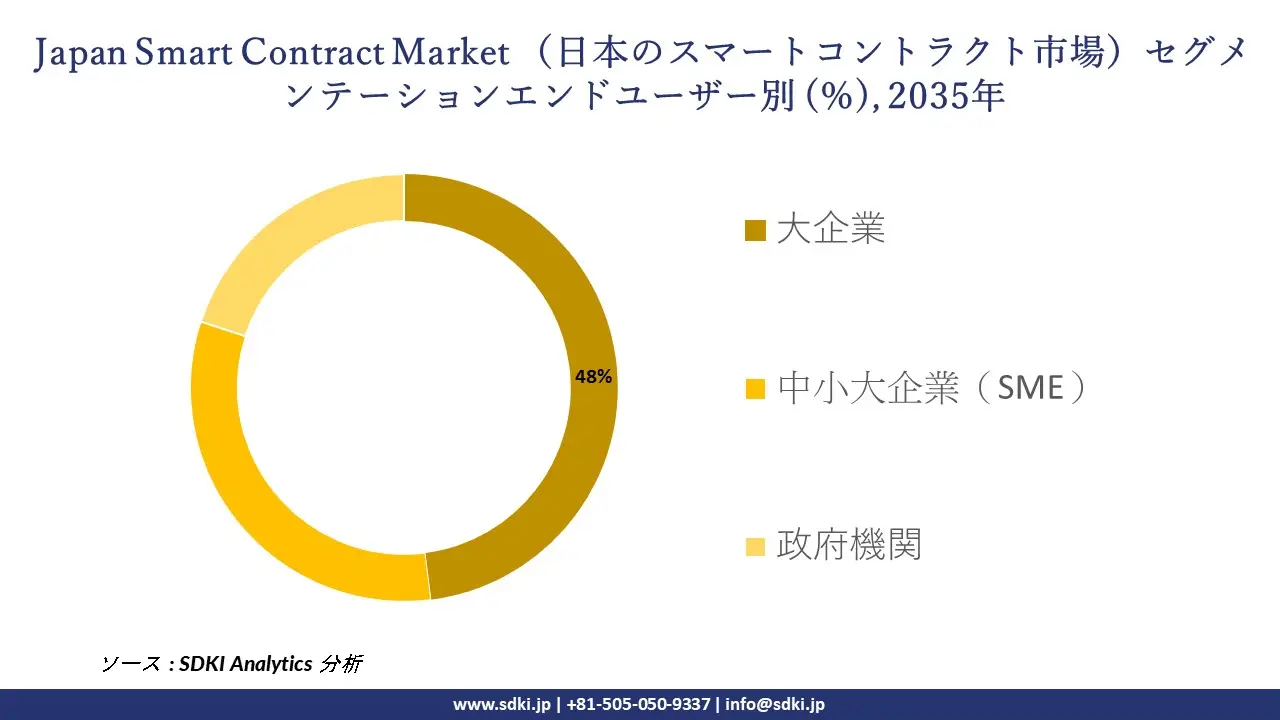

当社の調査レポートによると、Japan Smart Contract Market (日本のスマートコントラクト市場)はエンドユーザー別に、大大企業、中小大企業(SME)、政府機関に区分されます。このうち、大大企業セグメントが48%という最大シェアを占める見通しです。

このセグメントは最大の市場シェアを占めています。これは、大企業であれば、セキュリティ、監査、およびシステム統合にかかるコストを、複数の部門にまたがるワークフロー全体に分散させることが可能だからです。さらに、日本の主要なSI(システムインテグレーション)ベンダー各社は、すでに自動化ソリューションによる大規模な収益化を実現しています。例えばHitachiは、2024年度において9,783.3億円の売上高を計上し、そのうち「Lumada」関連の売上高が3兆円(構成比31%)に達したと報告しています。

最後に、支出のシグナルは中期にわたって持続すると見込まれます。これは、Hitachiが2027年度までにLumadaの売上比率を50%とする目標を掲げているためであり、予測期間を通じて構造的に高い企業シェアを維持する上で不可欠な、「再利用可能な自動化コンポーネント」に対する企業の需要が今後も継続することを示唆しています。

以下に、スマートコントラクト市場に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

ブロックチェーンタイプ別 |

|

|

アプリケーション別 |

|

|

契約形態別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics専門家による分

Japan Smart Contract Market (日本のスマートコントラクト市場)における阻害要因

Japan Smart Contract Market (日本のスマートコントラクト市場)シェアに関連する主要な阻害要因の一つとして、スマートコントラクトの法的執行力を取り巻く規制上の不確実性が挙げられ、これがコンプライアンスコストの上昇を招いています。この課題が生じる背景には、スマートコントラクトを導入する企業が、コードによる自動実行を、既存の民法上の義務、紛争解決手続き、さらには国境を越えた管轄権に関する基準と整合させる必要があるという事情があります。その結果、主要な金融機関やブロックチェーン事業者は、並行して法務審査チームやコンプライアンスチームを維持せざるを得なくなり、これが導入コストをさらに押し上げるとともに、プログラマブル・コントラクト・インフラの商用化を遅らせる要因となっています。

日本のスマートコントラクト市場 歴史的調査、将来の機会、成長傾向分析

Japan Smart Contract Market (日本のスマートコントラクト市場)シェア拡大に向けた実現可能性モデル

当社のアナリストは、Japan Smart Contract Market (日本のスマートコントラクト市場)シェアを分析するにあたり、日本全国の業界専門家から信頼され、実際に活用されている有望な実現可能性モデルをいくつか提示いたしました。

|

実現可能性モデル |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

規制コンプライアンス・モデル |

成熟しました |

ハイブリッド |

発展しました |

高い |

日本の厳格な規制政策および認可されたデジタル資産フレームワークは、コンプライアンスを重視したスマートコントラクトの展開を支えています。 |

|

デジタルトランスフォーメーション・モデル |

成熟しました |

公共 |

発展しました |

中 |

安全なデジタルインフラおよびエンタープライズ自動化への関心の高まりが、医療・金融分野におけるブロックチェーンの統合を後押ししています。 |

|

輸出効率化モデル |

新興 |

ハイブリッド |

新興 |

高い |

日本の輸出志向型産業は、物流の可視性とサプライチェーンの効率性を向上させるため、スマートコントラクトを導入しています。 |

|

スマートシティ統合モデル |

Mask |

||||

|

透明性ガバナンス・モデル |

|||||

|

中小企業導入モデル |

|||||

|

イノベーション・知的財産モデル |

|||||

|

貿易円滑化モデル |

|||||

ソース: SDKI Analytics専門家による分析

日本のスマートコントラクト業界概要と競争ランドスケープ

Japan Smart Contract Market (日本のスマートコントラクト市場)におけるメーカーシェア上位10社は以下の通りです。

|

会社名 |

ビジネス状況 |

スマートコントラクトとの関連性 |

|

SORAMITSU |

日本原産 |

スマートコントラクトとWeb3ソリューション |

|

Bunzz |

日本原産 |

スマートコントラクト開発ツールと監査 |

|

Curvegrid |

日本原産 |

スマートコントラクトプラットフォーム(マルチBaaS) |

|

NTT Data |

Mask |

|

|

Hitachi Solutions |

||

|

LayerX |

||

|

HashHub |

||

|

GMO Internet Group |

||

|

WeCode Inc. |

||

|

Dreamly |

||

ソース: SDKI Analyticsの専門家分析および大企業ウェブサイト

スマートコントラクトの上位10の利用者は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| SORAMITSU |

|

||

| Bunzz | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のスマートコントラクト 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本のスマートコントラクト 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本のスマートコントラクト市場最近の開発

Japan Smart Contract Market (日本のスマートコントラクト市場)に関連する最近の商用展開や技術進歩には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

Japan Blockchain Foundation |

2024年12月、Japan Blockchain Foundationは、OpenZeppelin DefenderがJapan Open Chain(JOC)に対応したことを発表しました。この連携により、スマートコントラクトのセキュリティ、自動化、および運用効率が向上します。 |

|

Mitsubishi UFJ Trust and Banking Corporation |

2023年9月、Mitsubishi UFJ Trust &Banking Corporation、Mizuho Trust & Banking Co., Ltd、Sumitomo Mitsui Financial Group, IncおよびNTT DATA Japan Corporationは、日本国内において、セキュリティトークン、ステーブルコイン、ユーティリティトークン、ならびにスマートコントラクトを活用した金融取引を支援する、ブロックチェーンベースのデジタル資産プラットフォームを開発するため、Progmat, Incを設立しました。 |

ソース:大企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証