LFP正極前駆体市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析―アプリケーション別、タイプ別、エンドユーザー別、技術別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Apr 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

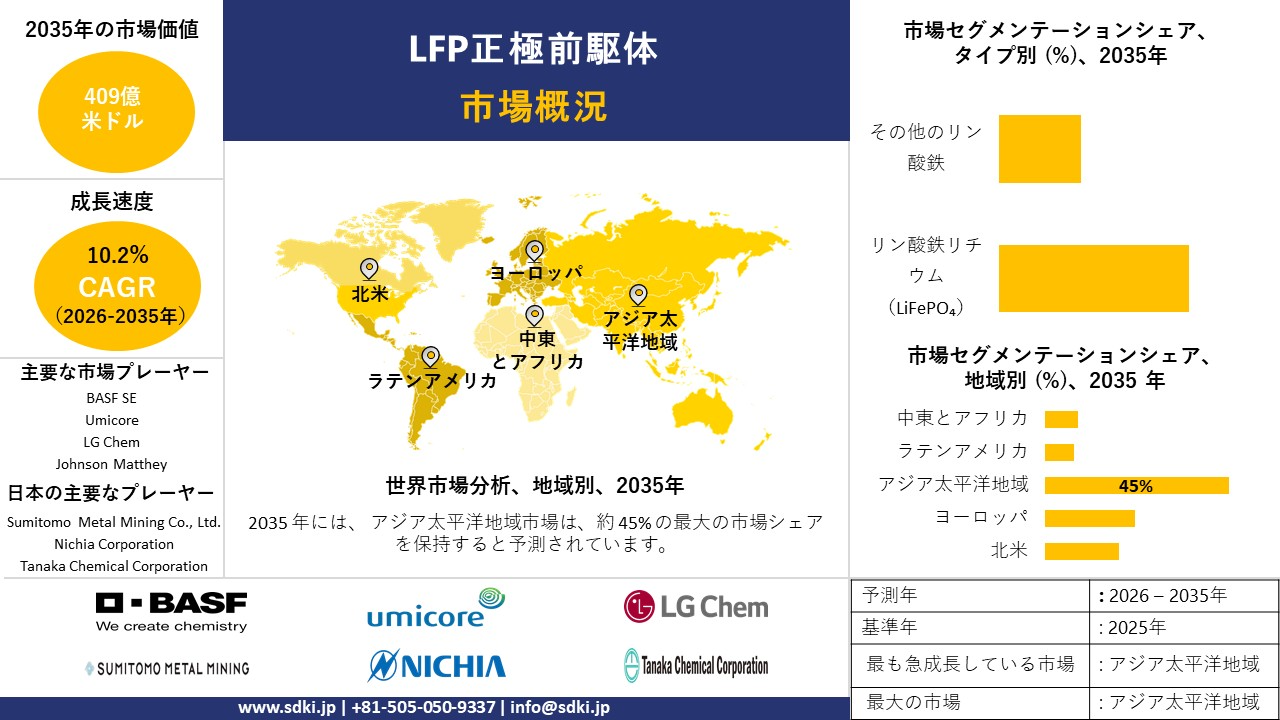

LFP正極前駆体市場規模

2026―2035年のLFP正極前駆体市場の規模はどのくらいですか?

LFP正極前駆体市場に関する弊社の調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)10.2%で成長すると予想されています。来年には、市場規模は409億米ドルに達する見込みます。しかし、弊社の調査アナリストによると、基準年の市場規模は155億米ドルでしました。

市場シェアの観点から、LFP正極前駆体市場を牽引すると予想される地域はどれですか?

LFP正極前駆体に関する弊社の市場調査によると、アジア太平洋地域は予測期間中、約45%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に中国の市場支配力と、費用対効果の高い電池化学の地域的な普及拡大によるものです。

LFP正極前駆体市場分析

LFP正極前駆体とは何ですか?

LFP正極前駆体は、基礎となる化学中間体材料です。これらは、リン酸鉄リチウム正極活物質の合成に使用されます。最終的な電池化学に必要な鉄(Fe)とリン(P)の正確な比率を提供します。

LFP正極前駆体市場における最近の傾向は何ですか?

弊社のLFP正極前駆体市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- グリッド規模の蓄電-

市場の見通しでは、ESSの急速な導入が世界中でLFP正極前駆体の需要を押し上げています。米国エネルギー情報局(EIA)は、約18.2 2025年には、10.3GWに続いて、新たな大規模蓄電池設備が追加される予定があります。 2024年のGWは、累積ユーティリティスケールバッテリー容量を260億GW以上に押し上げました。 これらの添加物は圧倒的にリチウムイオン電池であり、サイクル寿命と熱安定性の点でLFPが好まれるため、LFP前駆体の量がESSチャネルに引き込まれます。

さらに、中国では、国家エネルギー局(NEA)が累積「新型エネルギー貯蔵」が7376万立方メートルに達したと報告しました。 GW/168 2024年末までにGWhに達し、2025年の公式ブリーフィングでは、さらなる規模拡大とリチウムイオンの優位性の継続が示されており、これはLFP CAMとその鉄リン酸塩前駆体の主要な推進力となっています。

- 設備投資と現地化–

戦略的投資により、LFP正極材の現地生産が進み、前駆体需要が強化されています。例えば、韓国では、POSCO Future Mが12月にLFP正極材工場の建設を承認し、その後合弁契約を締結しました。 2025年24日、浦項永一湾工業団地4号棟に建設予定。収容能力は最大50,000人まで拡張可能があります。年間数トンをESSアプリケーションに供給し、2026年末までに既存のラインの一部をLFPに転換する計画で、リン酸鉄前駆物質の新たな直接的な供給源を形成します。

同様に、米国では、エネルギー省のバッテリー材料加工の選定には、既存の3,000のCAMとともに国内CAMを実証するための6Kプロジェクトが含まれています。 年間トン数(2025年)は10,000トンに拡大 2026年までに年間トン数トンを生産し、北米における上流の原料回収を確固たるものにします。

こうした生産能力の増強は、政府支援プロジェクトと相まって、安定した地域需要拠点を作り出し、リン酸鉄前駆体の消費を促進するため、LFP正極前駆体市場の成長を後押しします。

LFP正極前駆体市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

低コストEVバッテリーの需要増加に伴い、日本のLFP正極前駆体市場の見通しは拡大しています。しかし、LFP材料及び前駆体の供給において中国への依存度が高いことが大きな課題となっています。国際エネルギー機関(IEA)の調査報告書によると、世界の正極材生産能力のほぼ90%を中国が占める一方、日本はわずか3%に過ぎありません。これは日本の企業にとって供給リスクを生み出し、国内生産の必要性を高めています。国内での前駆体製造は輸入依存度を低減し、供給の安定性向上にもつながります。

日本は電池材料及び部品において高い輸出潜在力を有しており、これが収益成長を支える基盤となります。政府は補助金や投資を通じて電池サプライチェーンを支援しており、特に重要鉱物資源と国内生産に重点を置いています。正極材及び前駆体の生産拡大を進め、リン酸鉄リチウム(LFP)技術の研究開発も行っています。こうした取り組みは国内サプライチェーンの改善につながり、輸入リスクを低減します。これは日本の長期的な成長を支えるものであります。

LFP正極前駆体市場に影響を与える主な制約要因は何ですか?

高額な初期投資は、世界のLFP正極前駆体市場の成長を阻害する大きな要因となる可能性があります。大規模な前駆体製造工場を建設するには、多額の初期投資、高度な技術、そして熟練した労働力が必要となります。中小企業は市場参入が困難となる場合があり、それが業界全体の成長を鈍化させる要因となります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

LFP正極前駆体市場レポートの洞察

LFP正極前駆体市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、LFP正極前駆体市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

10.2% |

|

2025年の市場価値 |

155億米ドル |

|

2035年の市場価値 |

409億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200ページ |

ソース: SDKI Analytics 専門家分析

LFP正極前駆体市場はどのように区分されていますか?

弊社は、LFP正極前駆体市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、アプリケーション別、タイプ別、エンドユーザー別、技術別に分割されています。

LFP正極前駆体市場は、タイプ別にどのように分類されていますか?

弊社の市場見通しによると、タイプ別に基づいて、リン酸鉄リチウム(LiFePO₄)やその他のリン酸鉄に分割されています。その中でも、リン酸鉄リチウム(LiFePO₄)は、予測期間中に市場シェアの約70%を占め、主要なタイプ別セグメントとしての地位を維持すると予想されます。

高い熱安定性、長いサイクル寿命、そして他の化学組成に比べて低コストであることから、より好まれています。主に電気自動車(EV)用バッテリーや蓄電池に使用されています。調査報告によると、バッテリー生産は増加傾向にあります。国際エネルギー機関(IEA)の調査報告によれば、2023年の世界のバッテリー需要は750GWhを超えました。この力強い成長が、LFP正極前駆体の使用増加を支えています。

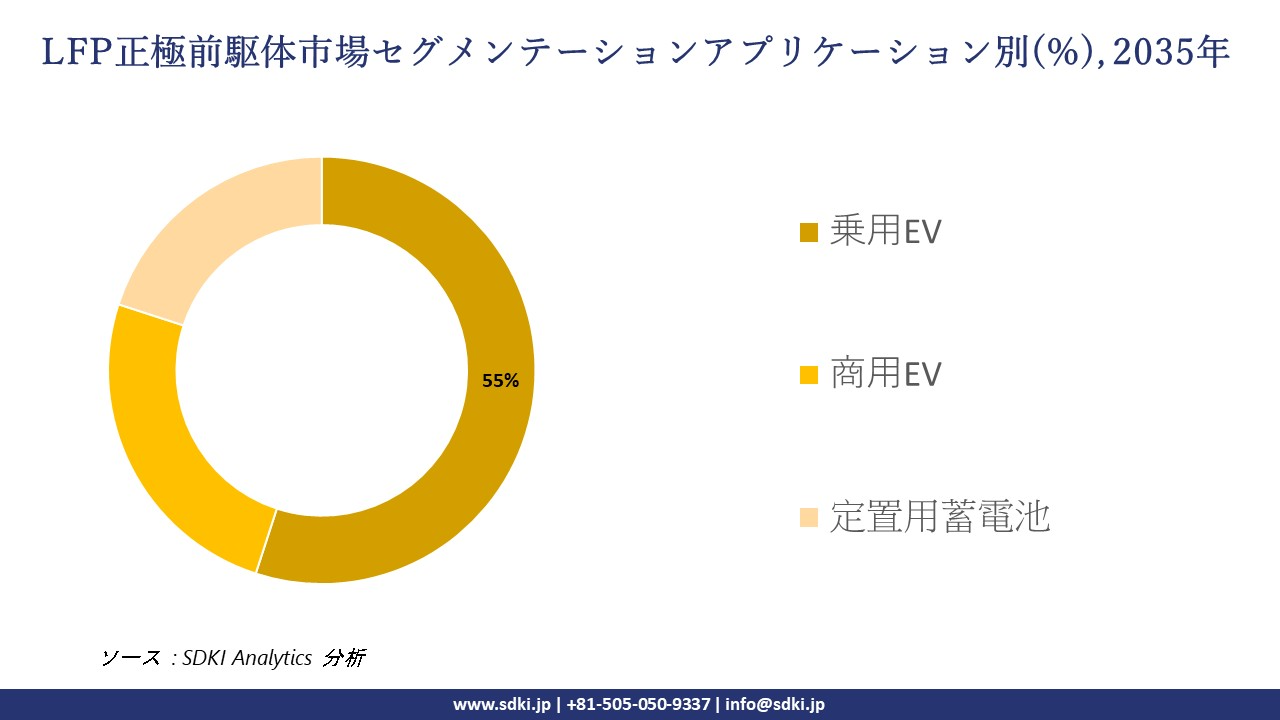

LFP正極前駆体市場は、アプリケーション別にどのように区分されていますか?

アプリケーション別に基づいて、乗用EV、商用EV、定置用蓄電池に分割されています。これらのうち、乗用EVは予測期間中に約55%の市場シェアを占め、主要なアプリケーション分野になると予想されています。LFPバッテリーは、コスト面での優位性と安全性の向上から、乗用EVでの使用が増加しています。

世界的な電気自動車(EV)の普及拡大に伴い、市場の見通しは明るい。ある調査報告書は、堅調な車両販売台数の伸びを強調しています。国際エネルギー機関(IEA)の調査報告書によると、2023年の世界の電気自動車販売台数は約14百万台に達しました。この普及拡大により、乗用EV製造におけるリン酸鉄リチウムLFP正極前駆体の需要が増加しています。

以下に、LFP正極前駆体市場に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

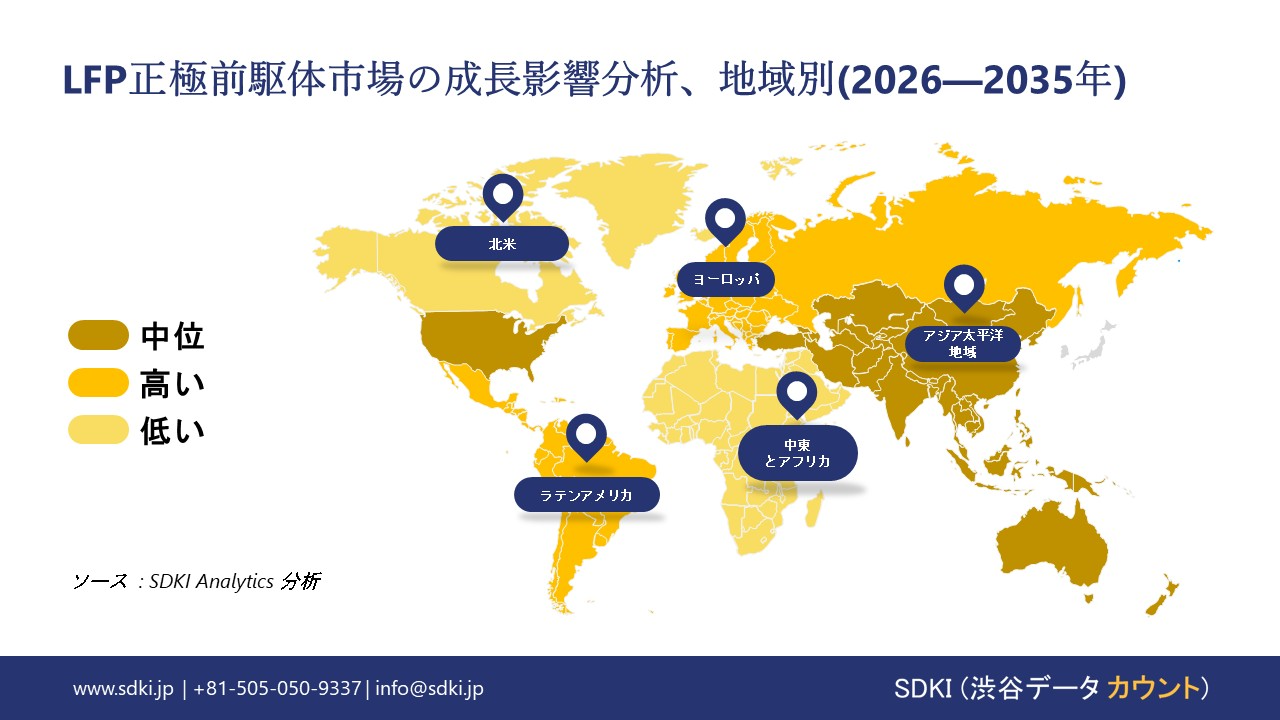

LFP正極前駆体市場の傾向分析と将来予測:地域別市場概況

アジア太平洋地域のLFP正極前駆体市場は、予測期間中に市場シェア45%以上、複利年間成長率(CAGR)10.6%で、世界市場において支配的な地位を占め、かつ最も急速に成長する地域になると予想されています。この地域における再生可能エネルギーの拡大が、地域市場の成長を牽引しています。

インド報道情報局の報告によると、2024―2025年度にインドは過去最高の34GWの新規発電容量を追加し、そのうち29.5GWは再生可能エネルギーによるものがあります。太陽光発電と風力発電の急増に伴い、信頼性の高いエネルギー貯蔵システムの需要が高まっています。その結果、安全性、長寿命、低コストといった利点からLFP電池が好まれるようになり、LFP正極前駆体の需要が増加しています。

LFP正極前駆体市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるLFP正極前駆体市場の市場実績はどうですか?

北米のLFP正極前駆体市場は、予測期間を通じて世界市場において力強い成長を遂げると予想されています。この地域における電気自動車の普及拡大が、地域市場の成長を後押ししています。

国際クリーン交通評議会の報告によると、2024年には米国で1.56百万台の電気自動車が販売され、これは小型自動車販売台数全体の10%に相当します。電気自動車の普及拡大に伴い、リン酸鉄リチウムLFP正極前駆体の需要が高まっています。LFP正極材は、ニッケル系やコバルト系電池に比べてサイクル寿命が長く、コストも低いためであります。

LFP正極前駆体調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、LFP正極前駆体市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

LFP正極前駆体市場で事業を展開する主要な世界の企業はどれですか?

弊社の調査報告書によると、世界のLFP正極前駆体市場の成長において重要な役割を担う主要企業には、 BASF SE、Umicore、LG Chem、POSCO Future M、Johnson Mattheyなどが含まれます。

LFP正極前駆体市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本のLFP正極前駆体市場の上位5社は、Sumitomo Metal Mining Co., Ltd.、Mitsui Mining & Smelting Co., Ltd.、Nichia Corporation、Tanaka Chemical Corporation、 Nippon Chemical Industrial Co., Ltd.,などであります。

この市場調査レポートには、世界のLFP正極前駆体市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

LFP正極前駆体市場における最新のニュースや傾向は何ですか?

- 2025年12月、 POSCOは急速に拡大するESS市場の需要に対応するため、浦項市永一湾総合工業団地4にリン酸鉄リチウム(LFP)正極材工場を建設する計画を発表しました。

- 2025年9月、Sumitomoは、パートナーであるナノワンがワンポットLFP技術の開発と活用において新たな生産機会を追求する上で進展を遂げたことを確認し、LFP正極の商業化における最新の進捗状況を更新しました。

LFP正極前駆体主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

LFP正極前駆体マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証