軽兵器市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析―タイプ別、技術別、プラットフォーム別、素材別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

軽兵器市場規模

2026―2035年の軽兵器市場の規模はどれくらいですか?

軽兵器市場に関する弊社の調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)4.04%で成長すると予想されています。来年には、市場規模は193.8億米ドルに達する見込みます。しかし、弊社の調査アナリストによると、基準年の市場規模は134.8億米ドルでしました。

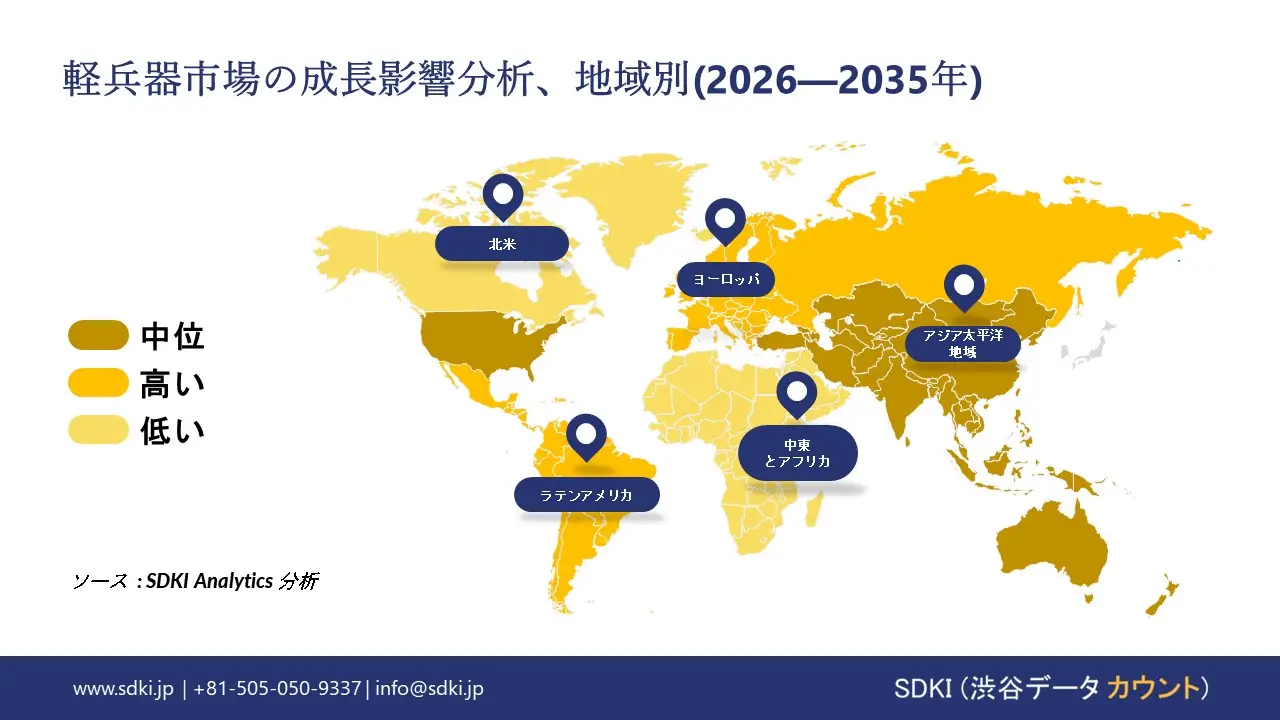

軽兵器市場において、市場シェアの面でどの地域が優位に立つと予想されますか?

軽兵器に関する弊社の市場調査によると、北米市場は予測期間中、約38.2%という圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は5.8%という最も高い複利年間成長率(CAGR)で成長すると見込まれており、今後数年間で有望な成長機会を示すと予想されます。アジア太平洋地域の軽兵器市場は、歩兵部隊の兵器庫の近代化と国内法執行機関の能力強化に重点を置いた、大幅な国防予算の増加によって牽引されています。

軽兵器市場分析

軽兵器とは何ですか?

軽兵器は、個人または小規模チームでの使用を想定して設計された携帯型火器です。手動操作式で、車両や搭載システムなしで携行できるため、歩兵作戦、治安部隊、及び限定的な戦術的交戦に適しています。

軽兵器市場における最近の傾向は何ですか?

弊社の軽兵器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 同盟国の軽兵器費増加に伴う複数年にわたる備蓄補充 -

弊社の調査レポートによると、複数年にわたる備蓄補充により市場の見通しは好転すると予測されています。例えば、同盟国の予算文書やNATOの公式集計では、軽兵器や歩兵用弾薬の補充に直接資金を提供する支出が複数年にわたって持続的に増加していることが示されています。米国の2026会計年度技術補足資料では、国防総省の要求構造が詳細に示されており、2025会計年度の水準で引き続き実施されていることが記されています。調達項目には陸軍予算全体にわたる武器と弾薬が含まれており、これは補充勘定が2025―2026会計年度のサイクルまで活発に継続されていることを示す行政上のシグナルです。

さらに、NATOの2014―2025年の公式支出報告書によると、同盟国の軽兵器費は増加しており、 装備や弾薬の備蓄に資金を提供する2022年以降の急激な増加が続くと推定されています。また、事務総長は2024年2月に、ヨーロッパの同盟国とカナダが2024年には軽兵器費でGDPの2%に達すると指摘しており、これは砲兵や小火器の弾薬の補充や肩撃ち式システムの資金を提供する構造的な変化です。地域的には、米国は大規模な基本予算と複数年にわたる陸軍調達帳簿を組み合わせ、「弾薬」と「武器及び装軌戦闘車両」の展示(2025会計年度)を含め、資金を歩兵用武器とミサイルの調達に結び付けています。

ヨーロッパ連合/NATO加盟国では、ヨーロッパ委員会のASAPプログラムにより500百万ユーロが割り当てられました。 2024年に弾薬生産を拡大するために2百万米ドル 2025年末までに年間数百万発の砲弾 を生産するとともに、ミサイルや爆発物の供給不足を解消するための資金も投入しており、これは各国の予算と並行して進められているヨーロッパの補充義務の明白な証拠であります。さらに、軽兵器予算の増加はアジア太平洋地域、中東、ラテンアメリカでも顕著であり、これが市場の成長軌道を牽引すると予測されています。

- 輸出 政策の自由化-

弊社の調査レポートによると、携帯型システムの新たな流通経路を開拓する輸出政策の自由化により、市場の見通しは有望であると推定されています。政府の規則変更により、軽兵器及び部品の合法的な輸出経路が拡大しています。日本は2023年12月に「軽兵器装備品及び技術移転に関する3つの原則」を改訂し、2024年3月には、世界の戦闘航空計画(GCAP)に関連する完成品は、 個別の閣議決定を条件として第三国に輸出できることを明確にしました。この改訂により、部品及び修理サービスの安全保障パートナーへの直接移転も拡大され、数十年にわたる制約が大幅に緩和され、より寛容な輸出環境が示唆されています。

2024年、日本政府は「部品」について、協力国への移転が「原則として」可能であるとさらに具体化し、その定義から「単体で機能する装備品」を除外しました。これは、光学機器、シーカー(誘導装置)、及び肩撃ち式ミサイル用サブシステムといったサプライチェーンにとって極めて重要な、法制度上の詳細規定であります。これとは別の地域的な比較対象として、韓国の軽兵器事業庁(DAPA)は、2024年に過去最高となる輸出実績の達成を目指すという明確な政策方針を打ち出した(例:2024年の年間輸出目標として200億米ドルを発表)これは、より広範な軽兵器装備ポートフォリオの中に携帯型ロケットやミサイルシステムをも歴史的に包含してきた、韓国政府による商業戦略上の姿勢を如実に示すものであります。これら一連の政策的スタンスは、軽兵器及びその構成部品における「アジア発と世界行き」のサプライヤー基盤を拡大させるとともに、市場の将来展望を好転させる要因となっています。

軽兵器市場において、日本の国内企業は軽兵器輸出に関してどのような利益を得ているのですか?

SDKIの市場見通しによると、軽兵器市場は軽兵器関連のHSカテゴリーにおいて、日本の国内メーカーにとって戦略的な輸出機会を提供しています。これは、国境を越えた貿易の流れと輸出管理改革によって促進されています。日本税関のHS分類によると、武器及び銃器はHS 93に分類され、拳銃、ライフル、部品などが含まれ、貿易報告基準として機能しています。日本税関の公式統計によると、日本は2023年に8.698百万米ドル相当の軍事兵器を輸入しました。これは主に米国とヨーロッパからの輸入であり、日本の需要と部品調達の傾向を反映しています。同年、日本は銃器及び類似品を7.01千米ドル相当輸出し、主に米国向けであった。これは、軽兵器カテゴリーにおける日本の輸出の新たな傾向をさらに反映しています。外国為替及び外国貿易法の輸出管理制度の下で、経済産業省は最近、ライセンスを容易にし拡散を防ぐために補完的輸出管理規定を改正しました。これは、日本が規制を遵守した軽兵器輸出を支援する上での立場を強化する可能性があります。

軽兵器市場に影響を与える主な制約要因は何ですか?

調査報告書によると、 厳格な輸出規制は、新規参入企業にとって軽兵器市場への参入を阻む大きな要因となっています。企業は、国ごとに異なる複雑なライセンス制度に対応しなければなりません。さらに、詳細な最終アプリケーション保証書の提出や、安全保障及び人権問題に関連するリスク審査も必要となります。これらの手続きにより、出荷承認までに数ヶ月の遅延が生じることも少なくなります。例えば、日本では軍事レベルの輸出が事実上禁止されており、市場参入障壁はほぼ完全に存在しています。そのため、十分な資金力と厳格なコンプライアンス体制を備えた企業のみが、現実的に競争できる状況にあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

軽兵器市場レポートの洞察

軽兵器市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、軽兵器市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

4.04% |

|

2025年の市場価値 |

134.8億米ドル |

|

2035年の市場価値 |

193.8億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200ページ |

ソース: SDKI Analytics 専門家分析

軽兵器市場はどのように区分されていますか?

弊社は、軽兵器市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、タイプ別、技術別、プラットフォーム別、素材別、エンドユーザー別に分割されています。

軽兵器市場は、タイプ別にどのように区分されていますか?

軽兵器市場はタイプ別に基づいて、重機関銃(HMG)、手榴弾と手榴弾発射器、迫撃砲、携帯式対戦車ミサイルシステム(MANPATS)、携帯式防空システム(MANPADS)、その他に分割されています。 手榴弾と手榴弾発射器の市場は、2035年までに28%の市場シェアに達する見込みです。これは、米国国防総省が歩兵中心の戦闘戦略を採用し、 2024会計年度中に作戦全体を通して戦闘能力を維持する21億米ドル相当の低コスト弾薬を購入したためです。NATO STANAG 4496は、NATO標準化事務所が相互運用性口径規格を通じて要求する規制要件を定めており、これにより、加盟国は認証プロセスごとに約18%の費用を削減して認証を取得できるとともに、各国間の連携を確立することができます。Northrop Grummanは、フォーム10-Kで報告した2024年の弾薬システム売上高590百万米ドルによって市場リーダーとしての地位を証明しました。これは、同社の拡張可能なグレネード生産システムが、複雑なミサイル開発活動よりも迅速な財務リターンを生み出すためです。米陸軍プログラム執行局弾薬データによると、40mmグレネードの単価は2024年も120米ドル未満にとどまる見込みで、これにより部隊はMANPADSシステムよりも3~4倍多くのグレネードを配備しながら作戦力を維持できます。インド国防省は、対反乱作戦には短距離爆発装置が必要であるため、2022―2024年の間に歩兵用弾薬の軽兵器契約を18,000クロールインドルピー(22億米)で締結すると発表しました。

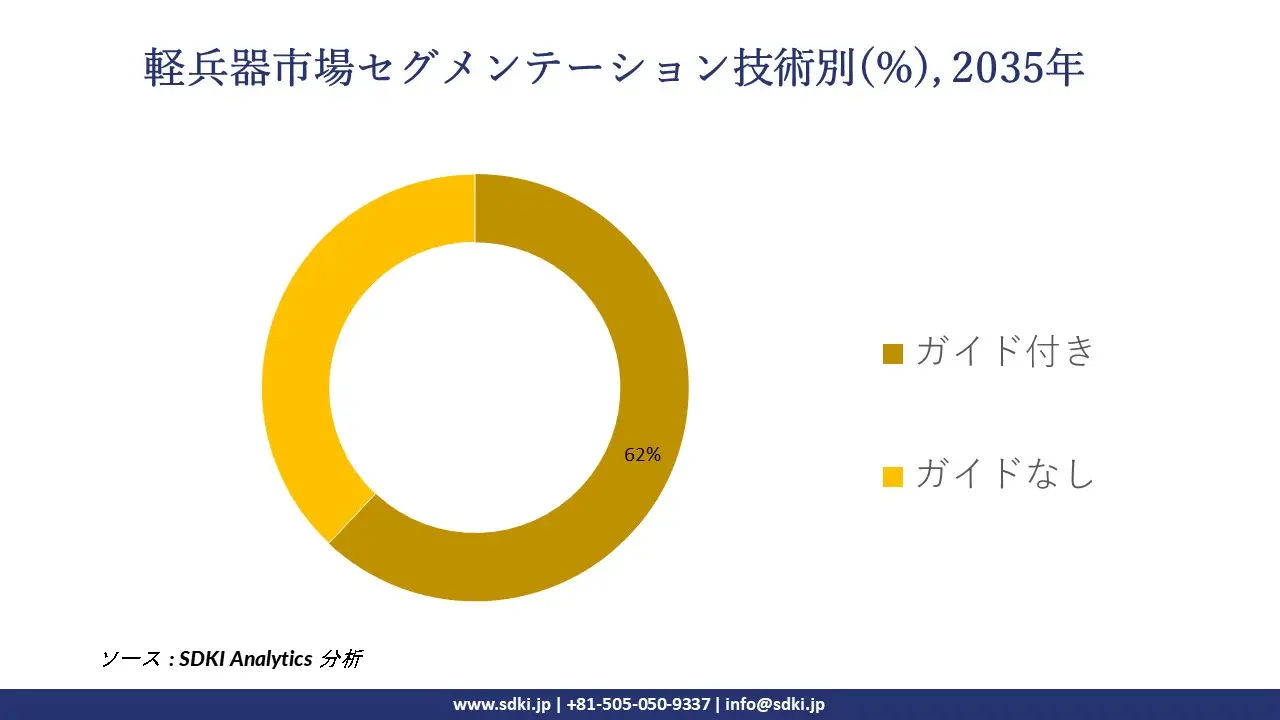

軽兵器市場は技術別にどのように区分されていますか?

さらに、軽兵器市場は技術別に基づいて、ガイド付きとガイドなしに分割されています。 誘導兵器は市街戦の巻き添え被害を30%以上削減するため、米陸軍が2024会計年度の精密弾薬予算を67億米ドルに引き上げたことを受け、誘導システムの市場シェアは2035年までに62%に達すると予測されています。国防総省の精密攻撃戦略(2022年)はこの方針を支持しており、国防長官室が誘導要件を含めることを義務付けているが、その結果、2025年までに部隊のコンプライアンス費用は19億米ドルに達しました。RTX Corporationは、誘導シーカーと制御ユニットは非誘導兵器よりも高い収益ポテンシャルを生み出すため、フォーム10 Kによると、2024年の研究開発プログラムに31米億ドルを投じたと企業開示で明らかにしています。米国政府会計検査院の報告によると、誘導弾の命中率は70―90%であるのに対し、非誘導弾の命中率は約35%にとどまり、誘導弾は単価が高いため、軍隊は目標に対して発射する弾薬の数を減らしつつ作戦効率を維持できます。日本の軽兵器省は、2024年に精密軽兵器システムに8280億円(56億米ドル相当)を割り当てており、誘導システムがインド太平洋軍の主要な軽兵器メカニズムとして機能していることを示しています。

以下に、軽兵器市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

技術別 |

|

|

プラットフォーム別 |

|

|

素材別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

軽兵器市場の傾向分析と将来予測:地域別市場概況

弊社の調査報告によると、アジア太平洋地域の軽兵器市場の見通しは、複利年間成長率(CAGR)5.8%という最速の伸びを記録する見込みです。‑政策緩和と受注残の増加によって可能になった輸出志向型の生産拡大は、アジア太平洋地域における成長機会を牽引する主要な傾向となっています。メーカー各社は海外からの受注に対応するため、生産能力を拡大しています。

インドは軽兵器輸出額が過去最高の23,622クロールインドルピーに達したと報告しており、国防省は武器、弾薬、部品を約80カ国に出荷したと発表し、輸出エコシステムの成熟と認可の迅速化を反映しています。さらに、韓国の軽兵器事業庁(DAPA)は、約95億米ドルの軽兵器輸出契約が正式な最終決定待ちであることを示しており、地上システムと弾薬の作業負荷を維持している。日本は2024年3月に移転規則を改正し、共同プログラムからの完成品輸出を許可し、大型プラットフォームに加えて部品や小型武器サブシステムのルートを拡大しました。原動力は輸出規模であり、政府による許可と複数国からの受注がインドと韓国の工場稼働率を支えている一方、日本の規則変更は下流需要をさらに拡大しています。

SDKI Analyticsの専門家は、この軽兵器市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における軽兵器市場の市場実績はどうですか?

弊社の調査レポートによると、北米の軽兵器市場の見通しは予測期間中有望であり、地域市場は38.2%という最大の収益シェアを記録する見込みです。主な推進要因は、サプライチェーンの再構築により、販売構成が輸出主導型にシフトすることです。生産を規制された輸出プログラムに振り向けることで、軽兵器市場は再編成されています。米国では、統計分析によると、2023年の民間‑市場向け銃器製造数は9.77百万丁で、製造業者は数十万丁のピストル、ライフル、ショットガンを輸出しており、国内販売が正常化するにつれて、生産者は海外需要に頼っていることを示しています。

さらに、米国務省の統計によると、2024会計年度の武器‑移転環境は記録的な水準に達し、小型武器メーカーが利用するライセンス供与及び配送ルートが拡大していることが確認されています。カナダでは、輸出入許可法に基づき、米国以外の軍事輸出を仕向地別に分析した結果、部品及び完成品のサプライヤーを支える安定した国境を越えた海外への流れが明らかになりました。その因果関係はアクセスにあります。輸出コンプライアンス能力と政府運営の流通経路により、米国及びカナダのメーカーは、国内需要が低迷した際にも安定した買い取り先を確保できています。

軽兵器調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、軽兵器市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

軽兵器市場で事業を展開する世界有数の企業はどれですか?

弊社の調査報告書によると、世界の軽兵器市場の成長において重要な役割を担う主要企業には、 FN Herstal、Sturm, Ruger & Co., Inc.、Colt's Manufacturing Company LLC、Glock GmbH、Heckler & Koch GmbHなどが含まれます。

軽兵器市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の軽兵器市場における上位5社は、Howa Machinery, Ltd、. Asahi-Seiki Manufacturing Co., Ltd.、 MinebeaMitsumi Inc.、Sumitomo Heavy Industries, Ltd.、Daicel Corporationなどであります。

この市場調査レポートには、世界の軽兵器市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

軽兵器市場における最新のニュースや傾向は何ですか?

- 2026年1月、日本は地域情勢の緊迫化を背景に、フィリピンと新たな軽兵器協定を締結しました。この協定には、無線機器や軽兵器装備品の供給に関する条項が含まれている。この動きは、地域軽兵器協力の促進、安全保障インフラの支援、先進的な軽兵器システムへの投資促進を通じて、日本の軽兵器市場を強化するものであります。

- 2025年10月、インド陸軍は軽量モジュール式ミサイルの契約を締結し、軽兵器能力を大幅に向上させました。この進展は、携帯型精密システムへの需要を高め、軍事近代化を強化し、モジュール式ミサイル技術の導入を加速させることで、軽兵器市場を支えるものとなります。

軽兵器主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

軽兵器マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証