- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

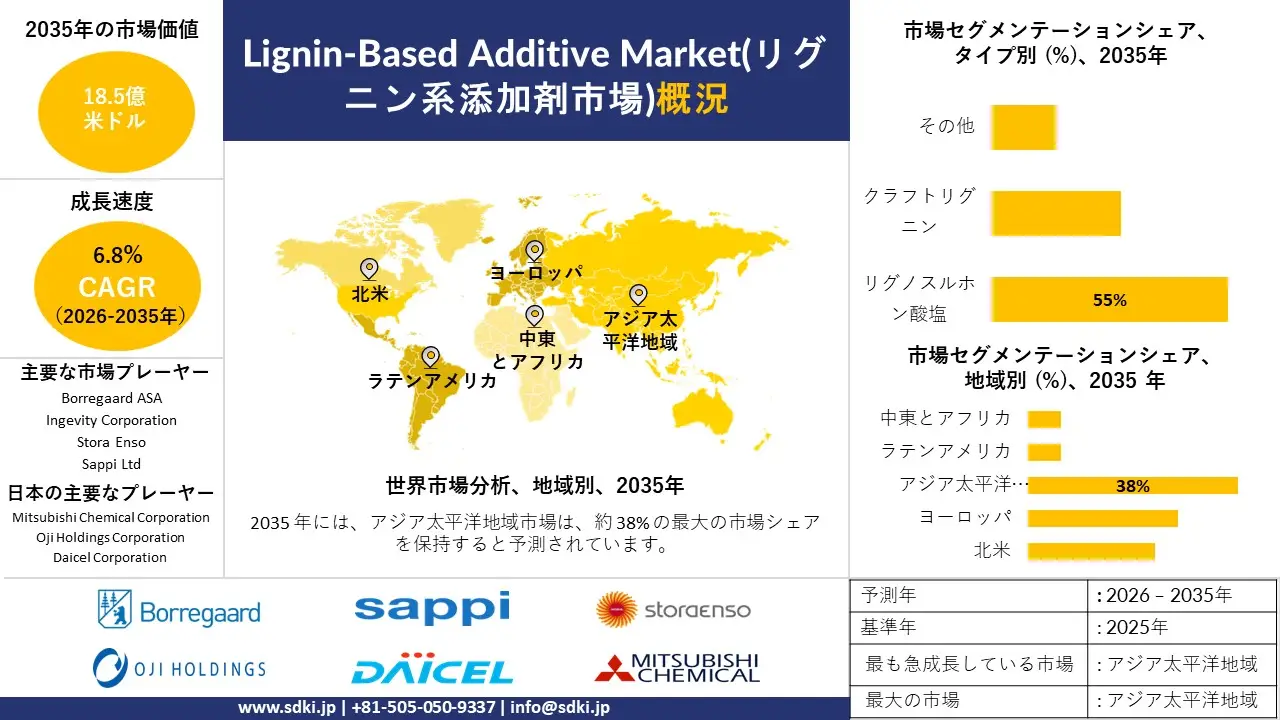

リグニン系添加剤市場規模

2026―2035年までのLignin-Based Additive Market(リグニン系添加剤市場)の市場規模はどのくらいですか?

Lignin-Based Additive Market(リグニン系添加剤市場)に関する当社の調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)6.8%で成長すると予想されています。将来的には、市場規模は18.5億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は8.2億米ドルでしました。

市場シェアの面で、Lignin-Based Additive Market(リグニン系添加剤市場)を牽引すると予想される地域はどれですか?

リグニン系添加剤に関する当社の市場調査によると、支配的なシェアを占める地域市場は、予測期間中に約38%の市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、建設、プラスチック、塗料におけるバイオベースで持続可能な添加剤への需要の高まり、コンクリート混和剤、分散剤、結合剤などにおけるリグニンの使用拡大によるものです。

リグニン系添加剤市場分析

リグニン系添加剤とは何ですか?

リグニン系添加剤は、木材や農業廃棄物などのバイオマスから抽出される持続可能なバイオポリマー誘導体です。これらは、建設、包装、生物医学産業において、環境に優しい分散剤、結合剤、または安定剤として、重要な抗酸化性、抗菌性、と紫外線遮蔽性を提供します。

Lignin-Based Additive Market(リグニン系添加剤市場)における最近の傾向は何ですか?

当社のLignin-Based Additive Market(リグニン系添加剤市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 建設拡大 –

当社の調査報告によると、リグノスルホン酸塩は混合水を減らし、作業性を向上させるために日常的にコンクリート混和剤に混合されているため、世界の建設スループットはリグニン系添加剤の販売量増加の要因となっています。

米国では、2025年6月の建設支出総額が季節調整済みの年率換算で21,362億米ドルと報告されました。そのうち公共道路建設は1441億米ドルに達しており、減水剤の使用が標準的な慣行となっている生コンクリートやインフラ関連の打設作業が、引き続き活発な状態を維持しています。

さらにヨーロッパ連合(EU)においては、ヨーロッパ統計局(Eurostat)による速報値によると、2025年4月の建設生産高は前月(3月)比で1.4%増加し、前年同月(2024年4月)比でも2.5%の伸びを示しました。これにより、建築と土木分野におけるコンクリート打設の堅調な需要基盤が、改めて裏付けられる形となりました。

- バイオリファイナリーの規模拡大–

より多くの工業用リグニンが回収され、高度化されるため、供給量の増加が主要な市場推進要因となり、従来のパルプ製造副産物以外の添加剤アプリケーションへの利用可能性が拡大しています。

具体例を挙げると、米国エネルギー省(DOE)のバイオエネルギー技術局は、統合型バイオリファイナリー技術の規模拡大に向け、12百万米ドルに上る資金提供の機会を発表しました。2025年4月頃に採択が予定されているこの取り組みは、再生可能な炭素由来の生産物を多様化させる、低炭素バイオ燃料とバイオケミカルを明確な対象としています。

さらに企業レベルでは、Borregaardの2024年年次報告書において、木質原料の94%をバイオケミカル、バイオマテリアル、とエネルギーへと変換する統合型バイオリファイナリーモデルが紹介されています。同報告書では、ノルウェー国外に5カ所の「リグニン由来製品専用の生産拠点」を擁している点や、世界13カ国に製造と販売拠点を展開している点についても言及されています。

このように、バイオリファイナリーによる生産物の拡大と世界規模での生産拠点の展開が、多岐にわたる産業アプリケーションにおけるリグニン添加剤の採用拡大を後押ししています。

Lignin-Based Additive Market(リグニン系添加剤市場)は、日本の市場参入企業にどのようなメリットをもたらすのか?

日本のLignin-Based Additive Market(リグニン系添加剤市場)は、脱炭素化、規制遵守、高付加価値技術アプリケーション、専門分野への拡大といった面で大きな恩恵を受けることが期待されています。こうした市場成長の具体的な推進要因としては、バイオエコノミーの拡大、再生可能エネルギーとバイオマスの利用、持続可能な自動車部品への移行などが挙げられます。

再生可能エネルギー研究所による2025年版の報告書によれば、日本における太陽光発電のコスト競争力は目覚ましく、これはリグニン系添加剤の導入が成功を収めていることを示唆しています。また、2024年時点での日本の蓄電池容量は0.9 GWに達すると予測されており、世界第9位の座を占める見込みです。ここで主要な原料として活用されているのが、リグノセルロース系バイオマスです。こうした状況は、リグニンを高付加価値化し、バイオ由来樹脂、接着剤、と複合材料へと転換するための直接的な需要を生み出しています。

さらに、World Integrated Trade Solutionの報告書によると、2023年における日本の輸入総額は約763,503,607,887.48米ドルに達しており、その中で再生可能かつ持続可能な素材が占める割合は拡大傾向にあります。リグニン系添加剤の活用は、石油化学製品の輸入への依存度を低減させることにつながり、日本が掲げる「2050年ネットゼロ」という目標とも合致するものです。

Lignin-Based Additive Market(リグニン系添加剤市場)に影響を与える主な制約要因は何ですか?

Lignin-Based Additive Market(リグニン系添加剤市場)における主要な制約の一つは、原材料の品質のばらつきです。リグニンの特性は、原料の種類だけでなく抽出方法にも左右されます。これは、標準化や製品の信頼性に課題を生じさせるため、最終アプリケーションにおける性能に影響を与えます。この問題から、市場の見通しは慎重なものとなっています。ある調査報告によると、均一性や加工の複雑さについても懸念が示されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

リグニン系添加剤市場レポートの洞察

Lignin-Based Additive Market(リグニン系添加剤市場)の将来展望はどうなっているのか?

SDKI Analyticsの専門家によると、Lignin-Based Additive Market(リグニン系添加剤市場)の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までの複利年間成長率(CAGR) |

6.8% |

|

2025年の市場価値 |

8.2億米ドル |

|

2035年の市場価値 |

18.5億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

Lignin-Based Additive Market(リグニン系添加剤市場)はどのように区分されていますか?

当社は、Lignin-Based Additive Market(リグニン系添加剤市場)の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、タイプ別、アプリケーション別、リグニン源別、機能性別、エンドユーザー産業別にセグメント化されています。

Lignin-Based Additive Market(リグニン系添加剤市場)は、タイプ別にどのように分類されていますか?

Lignin-Based Additive Market(リグニン系添加剤市場)は、タイプ別に基づいて、リグノスルホン酸塩、クラフトリグニン、その他に分割されています。中でもリグノスルホン酸塩は、予測期間において55%の市場シェアを占め、市場を牽引すると見込まれています。これらは、多岐にわたる産業分野において、分散剤やバインダーとして幅広く利用されています。

また、環境に配慮した素材の採用が進んでいることを背景に、需要が増加傾向にあります。国連食糧農業機関(FAO)のデータによると、近年の世界の木材生産量は40億立方メートルを超えており、これがリグニンの安定供給を支えています。こうした状況は、各種調査レポートの分析結果にも反映されており、市場の今後の見通しを裏付けるものとなっています。

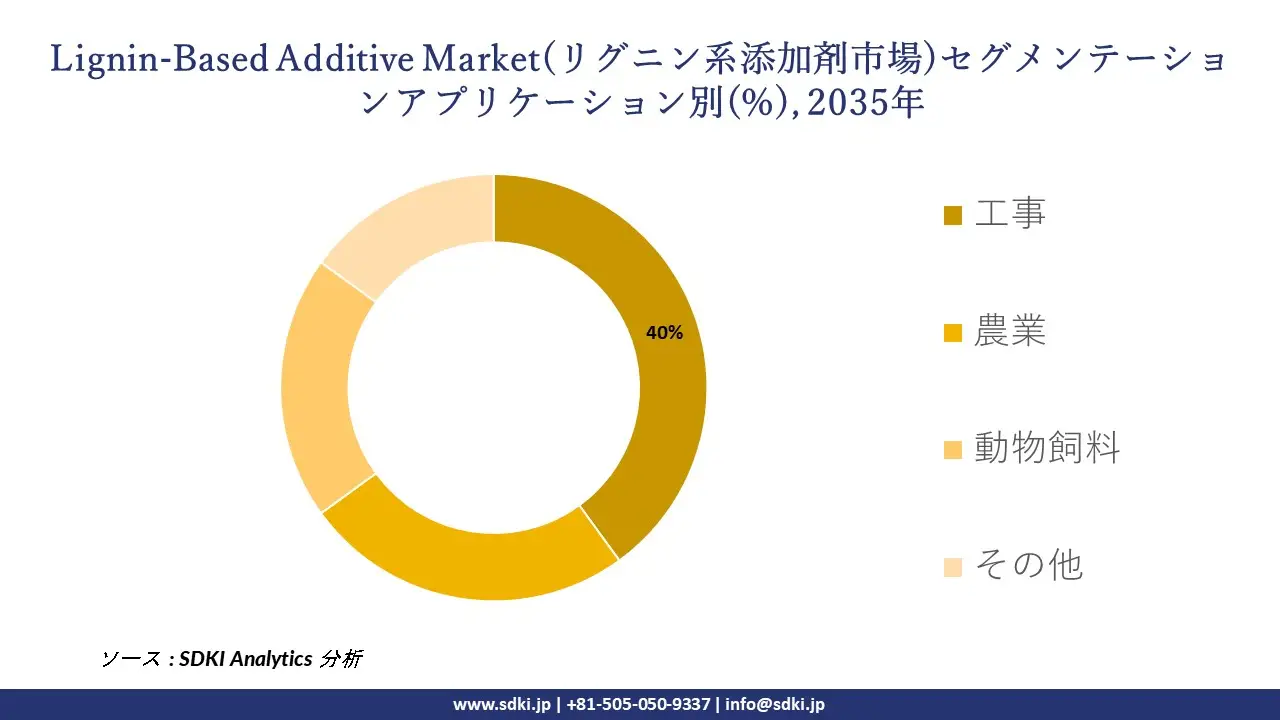

Lignin-Based Additive Market(リグニン系添加剤市場)は、アプリケーション別にどのように区分されていますか?

Lignin-Based Additive Market(リグニン系添加剤市場)は、アプリケーション別に基づいて、工事、農業、動物飼料、その他に分割されています。当社の市場分析によれば、予測期間において、工事分野が40%のシェアを占め、市場を主導すると見込まれています。リグニン添加剤は、コンクリート用可塑剤やバインダーとして利用されています。

国連環境計画(UNEP)の調査報告書によると、2023年における世界のCO₂排出量の37%以上を建築と工事部門が占めており、このことがリグニン添加剤のような環境負荷の低い(グリーンな)素材への需要を喚起しています。近年の調査報告書が示す通り、こうした背景が市場の肯定的な見通しを裏付けるものとなっています。

以下に、Lignin-Based Additive Market(リグニン系添加剤市場)に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

リグニン源別 |

|

|

機能性別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

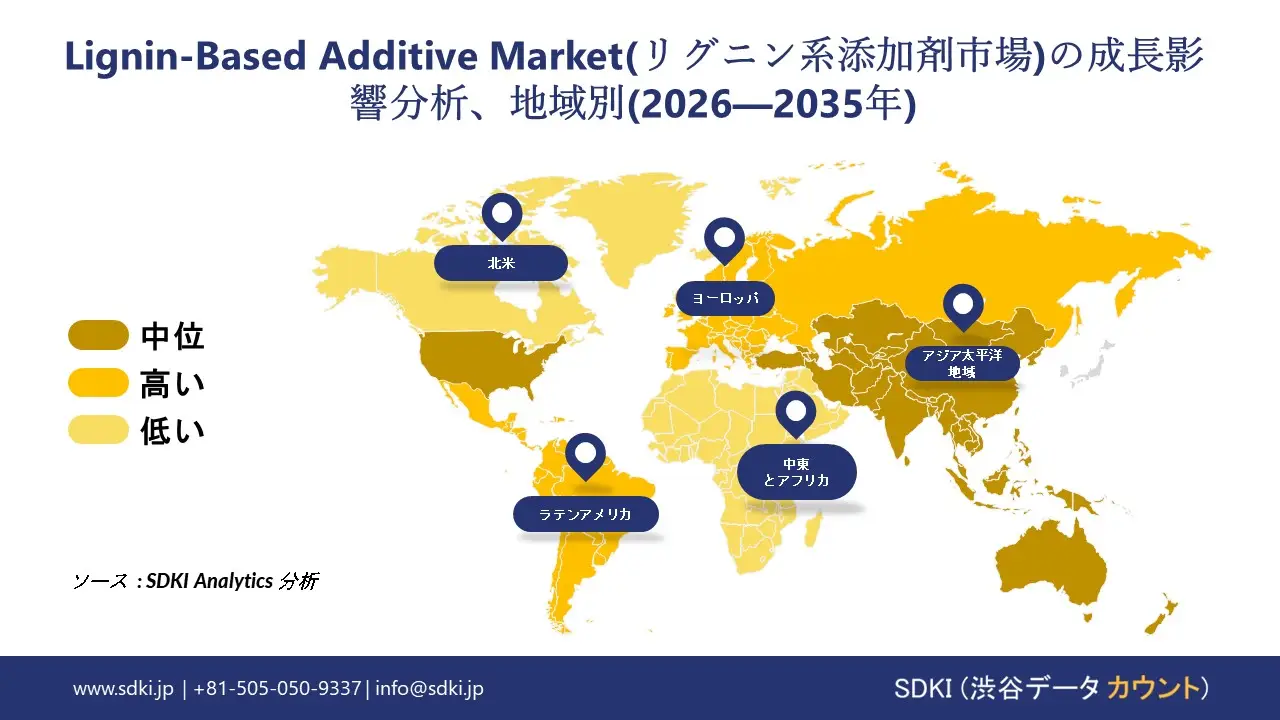

Lignin-Based Additive Market(リグニン系添加剤市場)の傾向分析と将来予測:地域別市場概況

アジア太平洋地域におけるLignin-Based Additive Market(リグニン系添加剤市場)は、バイオベース素材への需要の高まりを背景に、着実な成長を続けています。同市場は予測期間中、複利年間成長率(CAGR)6.9%を記録し、市場全体の38%という最大シェアを維持すると見込まれています。中でも中国は、パルプと製紙産業が極めて盛んであることから、市場の成長に大きく貢献しています。

当社の詳細な市場分析によると、2024年時点で、アジア地域は世界の包装用紙市場全体の50%を占めています。この事実は、添加剤の原料となるリグニンの安定供給が可能であることを裏付けるものです。また、日本や韓国においても、各産業界においてサステナブルな素材の導入と活用が積極的に推進されています。

SDKI Analyticsの専門家は、アクリル酸エステル市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるLignin-Based Additive Market(リグニン系添加剤市場)の市場実績はどのようなものですか?

北米におけるLignin-Based Additive Market(リグニン系添加剤市場)は、サステナビリティ(持続可能性)の目標を原動力として、安定した成長を示しています。米国は、バイオベースのイノベーションと産業利用の両面において、主導的な地位にあります。米国エネルギー省によると、2023年における米国の総エネルギー消費量に占めるバイオマスの割合は約5%でした。

こうした状況が、バイオマス由来のリグニンの活用を後押ししています。また、環境規制の存在により、市場の見通しは堅調に推移しています。近年の調査報告書の傾向によれば、樹脂、接着剤、とコンクリート用添加剤へのリグニンの採用が拡大していることも、市場の成長をさらに加速させる要因となっています。

リグニン系添加剤調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、Lignin-Based Additive Market(リグニン系添加剤市場)の見通しは、大企業と中小企業といった規模の異なる企業間の競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

Lignin-Based Additive Market(リグニン系添加剤市場)で事業を展開する世界有数の企業はどれですか?

当社の調査レポートによると、世界のLignin-Based Additive Market(リグニン系添加剤市場)の成長において重要な役割を担う主要企業には、 Borregaard ASA、Ingevity Corporation、Stora Enso、Sappi Ltd、Rayonier Advanced Materials (RYAM) などが含まれます。

Lignin-Based Additive Market(リグニン系添加剤市場)で競合する主要な日本企業はどれですか?

市場見通しによると、日本のLignin-Based Additive Market(リグニン系添加剤市場)の上位5社は、Nippon Paper Industries Co., Ltd.、Mitsubishi Chemical Corporation、Oji Holdings Corporation、Tokushu Tokai Paper Co., Ltd.、Daicel Corporation などであります。

Lignin-Based Additive Market(リグニン系添加剤市場)分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

Lignin-Based Additive Market(リグニン系添加剤市場)における最新のニュースや傾向は何ですか?

- 2023年2月 – Stora EnsoのLineoリグニンは、合板に使用される化石燃料由来の接着剤の最大40%を置き換え、建設と家具アプリケーションにおいて性能を維持しながら炭素排出量を削減するバイオベース添加剤の使用を可能にしました。

- 2025年2月 – Nippon Paper Industriesは、リグニン由来のカーボンニュートラルエネルギーを用いたバイオマス精製技術の進歩を発表し、化石燃料排出量を削減しながらバイオベース化学品や添加剤の持続可能な生産を支援し、環境に優しい工業材料の応用を可能にすると表明しました。

リグニン系添加剤主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

リグニン系添加剤マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証