低VOCコーティング添加剤市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―タイプ別、技術別、アプリケーション別、地域別 - 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

低VOCコーティング添加剤市場規模

低VOCコーティング添加剤市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において6.2%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は98.5億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は54億米ドルがありました。

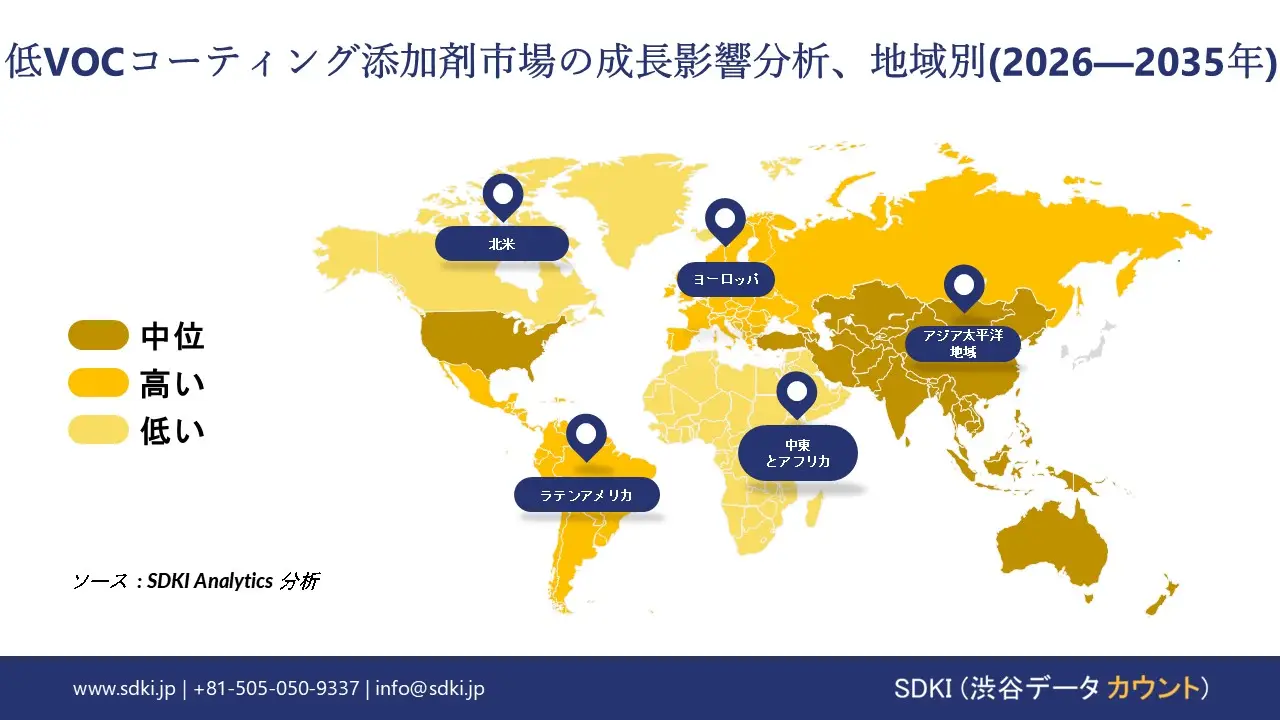

低VOCコーティング添加剤に関する当社の市場調査によると、アジア太平洋地域は予測期間中、約32%の市場シェアを占め、市場を牽引すると予想されています。また、今後数年間は有望な成長機会が見込まれます。この成長は、主に、様々な消費者向けアプリケーションに加え、多くの業界における水性塗料およびその他のバイオベース塗料添加剤の堅調な普及によるものです。

低VOCコーティング添加剤市場分析

低VOCコーティング添加剤は、塗料やコーティング剤の流動性、耐久性、光沢性を向上させるために特別に配合された化学物質の一種です。また、有害な溶剤の空気中への蒸発を防ぐ特性も備えています。当社の低VOCコーティング添加剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- VOC レベルを制限する規制義務 –

2023 年の Journal of Cleaner Production によると、VOC 排出量は 2019 ― 2030 年の間に 6.78 Tgから10.46 Tgに増加すると予測されており、オゾン形成潜在量 (OFP)、二次有機エアロゾル潜在量 (SOAP)、および総合的健康リスク (THR) のレベルが高まります。

これを受けて、環境規制では、特に塗料およびエアゾール塗料業界において、大気汚染の可能性のある物質の使用に対する規制が強化されています。これにより、配合者は、新たな製品加重反応性およびVOC制限を満たすために、低VOC添加剤への切り替えを迫られています。

たとえば、2025年1月、米国環境保護庁(EPA)は、PWR制限を更新し、新しい反応度係数を追加した新しいエアロゾルコーティング規則を可決しました。

- 添加剤配合と技術の進歩 –

大気中のVOCレベルが懸念される水準に達するにつれ、低VOCコーティング添加剤市場における広範な研究開発への投資が活発化しています。これは最終的に、水性、UV/EB、放射線硬化技術の導入を通じて、この分野におけるイノベーションを促進します。

その証として、2023年2月、ASCCの調査らは、パイロット規模の評価を通じて、セルロースナノマテリアルをポリマー複合材コーティングおよび接着剤配合のための有望な低VOC添加剤として認定しました。その結果、2024年には共同学術研究において、紫外線硬化型コーティングがわらベースのバイオ複合材の安定性を向上させる可能性が示されました。

低VOCコーティング添加剤市場において、低VOCコーティング添加剤の輸出に関して、日本の現地企業はどのような利益を得るのですか?

日本における低VOCコーティング添加剤市場における現地のパイオニア企業は、塗料・コーティング製品の輸出による利益により、より高い収益を獲得する大きな可能性を秘めています。その証拠として、経済複雑性観測所(OEC)の市場見通しによると、2025年8月には、電気溶接棒コア・コーティングと非水系塗料の輸出がそれぞれ前年比15.3%と16.3%増加しました。このセクターは、より大規模な国内研究開発コホートの育成とさらなる資本流入の誘致を促し、コーティングメーカーにとって魅力的な顧客基盤を確立しています。

さらに、同時期に日本における非水系ポリマー系塗料の輸出量と輸出額が前年比23.7%増加したことも、国内需要の拡大を裏付けています。この傾向は、水性塗料や無溶剤塗料の最大限の採用を促す経済産業省の自主ガイドラインなど、VOC削減プログラムや政策によってさらに促進されています。

関西ペイントや日本ペイントなど国内大手グループは現在、低VOC製品ラインの商品化を積極的に進めており、国際チャネルを通じて販売促進を図っています。これは日本の生産量の増加と新たな輸出機会の開拓に貢献しています。

市場の制約

この市場における主要な制約要因は、性能基準を満たしつつ超低VOC添加剤の開発に伴う高額な配合コストとコンプライアンスコストです。当社の市場見通しによると、小規模メーカーは試験費用や配合変更費用の負担に苦労することが多く、これが製品化を阻害し、短期的な市場見通しに悪影響を及ぼす可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

低VOCコーティング添加剤市場レポートの洞察

SDKI Analyticsの専門家によると、低VOCコーティング添加剤市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.2% |

|

2025年の市場価値 |

54億米ドル |

|

2035年の市場価値 |

98.5億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

低VOCコーティング添加剤市場のセグメンテーション

低VOCコーティング添加剤市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、技術別、アプリケーション別にセグメント化しました。

タイプ別 -

SDKI Analyticsによる低VOCコーティング添加剤市場展望によると、このタイプは重要な市場セグメントとして認識されています。タイプ別に基づいて、レオロジー改質剤、分散剤、消泡剤、湿潤剤、その他に分割されています。

そのため、当社のアナリストによると、レオロジー改質剤タイプの添加剤は、均一な塗膜形成、塗布効率の向上、タレ防止といった特性から、予測期間中に32%のシェアを獲得し、市場セグメントをリードします。また、ハイソリッド塗料や水性塗料においても、環境規制への適合性確保のためにレオロジー改質剤の役割は非常に重要です。

工業用、自動車用、建築用コーティングにおける低 VOC 配合の高い需要、VOC 削減に関する規制圧力、水性システムの工業的採用、グリーン建築材料における性能最適化の必要性などが影響要因として挙げられます。

さらに、当社のアナリストは、建設資材の効率を高めるために、高度な添加剤を使用することで、従来のコーティングに比べて VOC 排出量を約 42% 削減できると述べています。

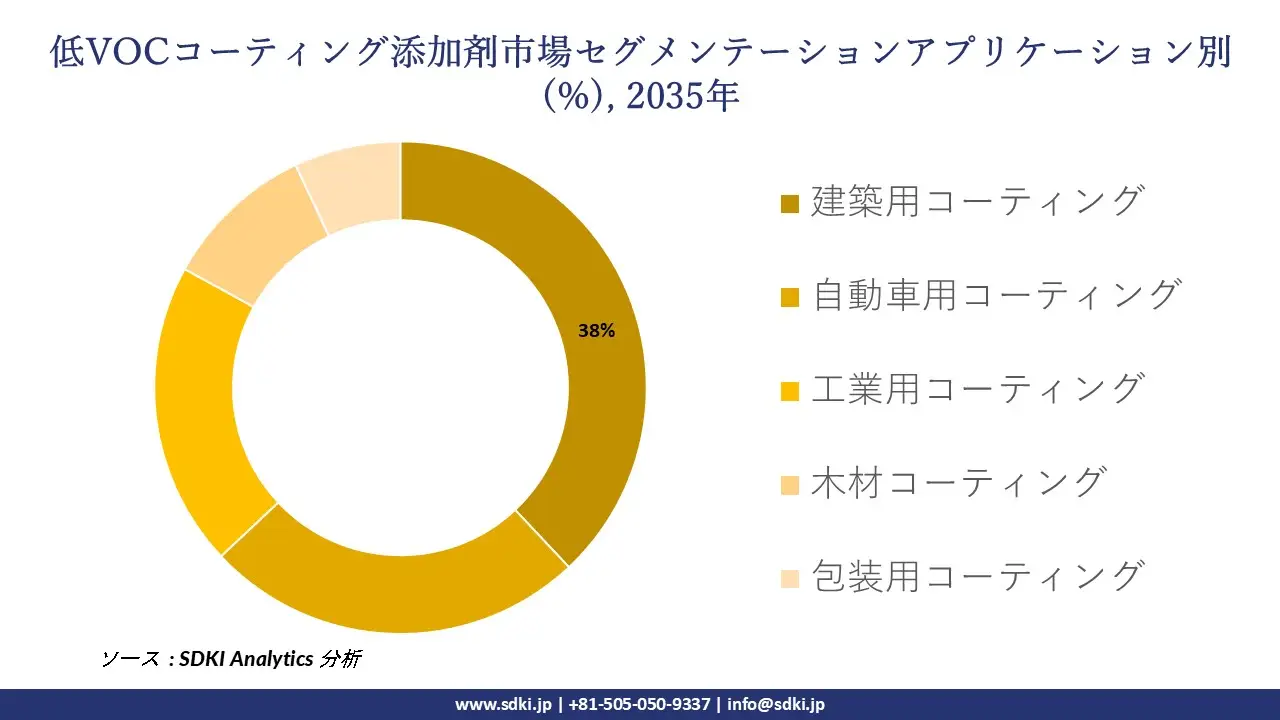

アプリケーション別 -

世界の低VOCコーティング添加剤市場の調査レポートによると、アプリケーション別に基づいて、建築用コーティング、自動車用コーティング、工業用コーティング、木材用コーティング、包装用コーティングに分割されています。

したがって、当社の調査によれば、議論されたタイムラインにおいて、建築用コーティングは、商業、工業、住宅建設における急速な使用により、38% の市場シェアで市場セグメントをリードすることになります。

さらに、グリーンビルディング認証と持続可能な建築の拡大が市場をリードしており、EPA規制に従って、建築用コーティングのVOC制限は、外装、内装、屋根コーティングで250g/Lとなっています。

低VOCコーティング添加剤市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

低VOCコーティング添加剤市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の低VOCコーティング添加剤市場は、予測期間中に32%という最大の市場シェアを維持し、年平均成長率7.8%で最も急成長を遂げる市場となる見込みです。当社の市場見通しによると、中国の大規模な建設セクターが需要を牽引しています。

中国国家統計局の2024年報告によると、中国の建設産業の総生産額は2023年に約315,912億人民元に達し、前年比5.8%の成長を遂げました。当社の調査によると、これは低VOC基準を満たす塗料の普及を後押しする要因となっています。

SDKI Analyticsの専門家は、低VOCコーティング添加剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の低VOCコーティング添加剤市場は、厳しい環境基準と、低 VOC および関連添加剤製品の需要を形成する化学コーティングの活発な取引により、予測期間内に着実に成長すると予想されます。

米国国勢調査局の報告によると、カナダの物品貿易総額は2023年に約3,532億米ドルを超え、米国とカナダ間の塗料や工業材料の国境を越えた供給を支えています。

低VOCコーティング添加剤調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、低VOCコーティング添加剤市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の低VOCコーティング添加剤市場の成長において重要な役割を果たす主要企業には、Dow Inc.、BASF SE、Evonik Industries AG、 Clariant AG、 Ashland Global Holdings Inc.などが含まれます。また、市場展望によると、日本の低VOCコーティング添加剤市場における上位5社は、Mitsubishi Chemical Group、 Kuraray Co., Ltd.、 Daikin Industries, Ltd.、 Nippon Paint Holdings Co., Ltd.、 Sumitomo Chemical Co., Ltd.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

低VOCコーティング添加剤市場ニュース

- 2025 年 6 月: Borchers は、Borchi Dragon Low VOC と呼ばれる独自の高性能触媒を導入しました。これは、揮発性有機化合物含有量が最小限のアルキドコーティング用の乾燥ソリューションを配合者に提供するために特別に設計されています。

- 2025年3月:Nippon Paint Automotive Coatings Co., Ltd.は、Uchihamakasei Corp.との合弁事業により、日本のカーボンニュートラル目標に沿った、大型熱可塑性樹脂製自動車外装部品向け日本初のインモールドコーティング技術を開発すると発表しました。

低VOCコーティング添加剤主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1769159187.webp)

目次

低VOCコーティング添加剤マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証