軍用航空機整備、修理とオーバーホール市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 航空機タイプ別、サービスタイプ別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

軍用航空機整備、修理とオーバーホール市場規模

2026―2035年までの軍用航空機整備、修理とオーバーホール市場の規模はどのくらいですか?

軍用航空機整備、修理とオーバーホール市場に関する当社の調査報告書によると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)1.3%で成長すると予想されています。将来的には、市場規模は1,498億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は1,314億米ドルでしました。

軍用航空機整備、修理とオーバーホール市場において、市場シェアの面で優位に立つと予想される地域はどれですか?

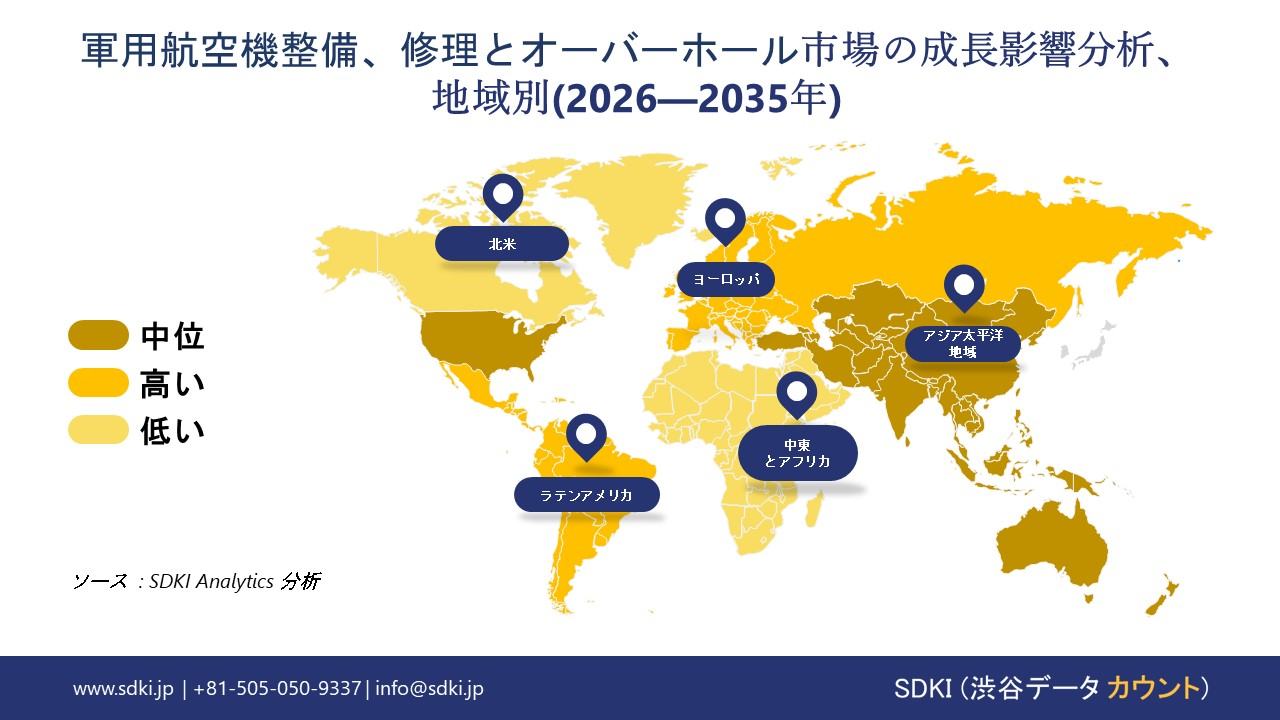

軍用航空機整備、修理とオーバーホールに関する当社の市場調査によると、北米市場は予測期間中、約34.5%という圧倒的な市場シェアを維持すると予想されます。一方、アジア太平洋地域市場は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、湾岸諸国とアフリカ諸国における防衛予算の増加と、空軍近代化への投資によって牽引されています。

軍用航空機整備、修理とオーバーホール市場分析

軍用航空機整備、修理とオーバーホールとは何ですか?

軍用航空機整備、修理とオーバーホール(MRO)とは、航空機の継続的な耐空性、任務遂行能力、と運用上の安全性を確保するために実施される、包括的な技術的と管理的活動を指します。軍用MROは、国防当局と機器メーカーが定める厳格な技術仕様に準拠しています。この分野は、国家安全保障を直接的に支える、世界の防衛・航空宇宙産業における重要なサブセットです。

軍用航空機整備、修理とオーバーホール市場における最近の傾向は何ですか?

当社の軍用航空機整備、修理とオーバーホール市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- NATOとヨーロッパの防衛費の増加がMRO(整備、修理とオーバーホール)の業務量を増加させる –

当社の調査報告書によれば、NATO加盟国、とりわけヨーロッパ諸国における防衛予算の増強は、航空機の維持管理活動を促進し、機体の耐用年数を延長させるとともに、同盟国が保有する航空機群全体のオーバーホール(分解整備)と修理作業の増加をもたらしています。ヨーロッパ全体において防衛支出は著しい増加傾向にあり、EU加盟国の防衛支出は、2024年の3,430億ユーロから増加し、2025年には推定3,810億ユーロに達すると見込まれています。同様に、2025年に開催されたハーグNATO首脳会議において、スペインを除く全NATO加盟国は、防衛と安全保障関連支出を段階的に引き上げ、2035年までにGDP比5%とする目標に合意しました。この目標には、航空機の維持管理といった中核的な防衛ニーズに対し、GDP比の少なくとも3.5%を充当することが含まれています。こうした政策は、西欧から東部国境沿いの諸国に至るまで、同盟全体にわたり軍用機の整備とオーバーホール活動に向けた資金投入の拡大を牽引しています。

- 先進プラットフォームの普及は集中的なメンテナンスサイクルを必要とする ―

当社の調査報告によると、軍用機はより複雑な維持管理作業を必要とする先進的なプラットフォームで近代化が進んでいます。2025年のアジア太平洋地域全体のメンテナンス費用は440億米ドルと見積もられており、これは航空機の修理需要、特にアビオニクス、エンジン、構造オーバーホール作業の需要を示しています。2025年には3,810億ユーロに達すると予測されるヨーロッパの防衛費の増加には、ユーロファイター タイフーン、F-35、輸送機などの先進的な航空機群に対する継続的なメンテナンスサポートを必要とする近代化プログラムへの多額の予算配分が含まれています。このような支出と複雑な機体構造との整合性により、世界のMROエコシステム全体でオーバーホール作業、構造修理、コンポーネント再生が強化されています。

軍用航空機整備、修理とオーバーホール市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

軍用航空機整備、修理とオーバーホール分野は、日本の市場参入企業に対し、バリューチェーン全体にわたって事業を展開するための戦略的な機会を提供しています。国内の防衛支出データに加え、近年の政策変更によって確立された新たな輸出枠組みは、市場傾向を評価する上で有益な情報となります。

日本は2024年度の防衛予算として7.95兆円を計上しており、これにより航空自衛隊機の整備需要の増大が見込まれます。「国家防衛戦略」では、維持と整備と即応態勢の機能強化を重視することで、国内における軍用機の整備運用能力を向上させる計画が掲げられています。経済産業省の「航空宇宙産業ビジョン」では、整備と部品供給の強靭化が産業振興における重要分野として位置づけられており、2030年までの市場傾向を決定づける要素となるです。日本銀行の「短観(企業短期経済観測調査)」報告によれば、大企業の製造業における業況判断指数はプラス13と過去最高水準に達しており、防衛関連の生産設備投資を拡大しようとする企業の意向が示されています。

企業の開示情報からも、こうした既存の事業傾向を裏付ける証拠が得られています。Mitsubishi Heavy Industriesが提出した2024年度の有価証券報告書では、防衛省による防衛用航空機の維持と整備契約が拡大していることが示されています。一方、Kawasaki Heavy Industriesの2024年度アニュアルレポートでは、P-1哨戒機とC-2輸送機に対するライフサイクル サポート(全寿命期間にわたる支援)業務について詳述されています。

2027ー2030年の間にの期間は、継続的な予算増額やサプライチェーンの国内回帰(ローカライゼーション)政策に支えられ、国内のMRO市場は持続的な成長を遂げると予想されます。また、日本の「防衛装備移転三原則」の運用見直しに伴い、同盟国等への限定的な輸出協力も可能となる見込みです。

軍用航空機整備、修理とオーバーホール市場に影響を与える主な制約要因は何ですか?

ITAR(国際武器取引規則)と各国の情報開示方針は、軍用MRO市場の自由な成長にとって重大な課題となっています。これらの規制は、米国由来の技術データや構成部品へのアクセスを制限することで、市場の拡大に制約を課しています。日本のような「主要非NATO同盟国(MNNA)」であってもライセンス取得の要件が課されており、米国会計検査院(GAO)の報告書(GAO-24-106417)によれば、2023会計年度における審査処理の平均所要日数は54日に達しています。SDKIの市場予測によると、こうした規制へのコンプライアンス(法令順守)にかかるコストは、年間50,000米ドルー250,000米ドルに上るとされています。さらに、2023年にDDTC(米国務省国防貿易管理局)が科した8百万米ドルもの制裁金事例が示す通り、規制の執行は極めて厳格であり、これが市場関係者のリスク回避志向を一層強める要因となっています。AIA(米国航空宇宙産業協会)が2024年に実施した調査データによれば、二次サプライヤーの63%が、同盟国間のMRO市場への参入を阻む最大の障壁としてITARを挙げています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

軍用航空機整備、修理とオーバーホール市場レポートの洞察

軍用航空機整備、修理とオーバーホール市場の将来展望はどうなっているのですか?

SDKI Analyticsの専門家によると、軍用航空機整備、修理とオーバーホール市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までの複利年間成長率(CAGR) |

1.3% |

|

2025年の市場価値 |

1314億米ドル |

|

2035年の市場価値 |

1498億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

軍用航空機整備、修理とオーバーホール市場はどのように区分されているのか?

当社は、軍用航空機整備、修理とオーバーホール市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、航空機タイプ別、サービスタイプ別、エンドユーザー別にセグメント化されています。

軍用航空機整備、修理とオーバーホール市場は、航空機タイプによってどのように区分されるのですか?

軍用航空機整備、修理とオーバーホール市場は航空機タイプ別に基づいて、固定翼戦闘機/攻撃機、固定翼機 – 輸送機/空中給油機、固定翼機 – 練習機/軽攻撃機、回転翼機 – 攻撃/偵察、回転翼機 – 輸送/汎用に分割されています。固定翼戦闘機/攻撃機サブセグメントは、航空機タイプ別セグメントにおいて主導的な地位を占め、2035年までに世界市場シェアの48%を獲得する見込みです。このサブセグメントでは、比類のないほど集中的な維持整備の必要性や、飛行1時間あたりのコスト密度に対する需要が極めて高く、その結果、世界的に需要が拡大しています。F-35、F-16、F/A-18、F-22、ユーロファイターといった機体プラットフォームは、高度なアビオニクス(航空電子機器)、ステルスコーティング(RAM)、とアフターバーナー付きエンジンの広範な整備を必要とします。このため、輸送機部隊と比較して、より多くの整備工数(マンアワー)が費やされることになります。2023年12月に公表されたF-35のSAR(選定取得報告書)によると、総ライフサイクルコストは1.7兆米ドルを超えると推定されており、その60%以上が「運用と維持(O&S)」フェーズに充てられています。さらに、米国防総省(DoD)の2025会計年度予算案では、2035年までに世界全体で約2,500機のF-35が配備されると予測されており、各機体につき年間平均4.4百万米ドルの維持費が発生すると見込まれています。

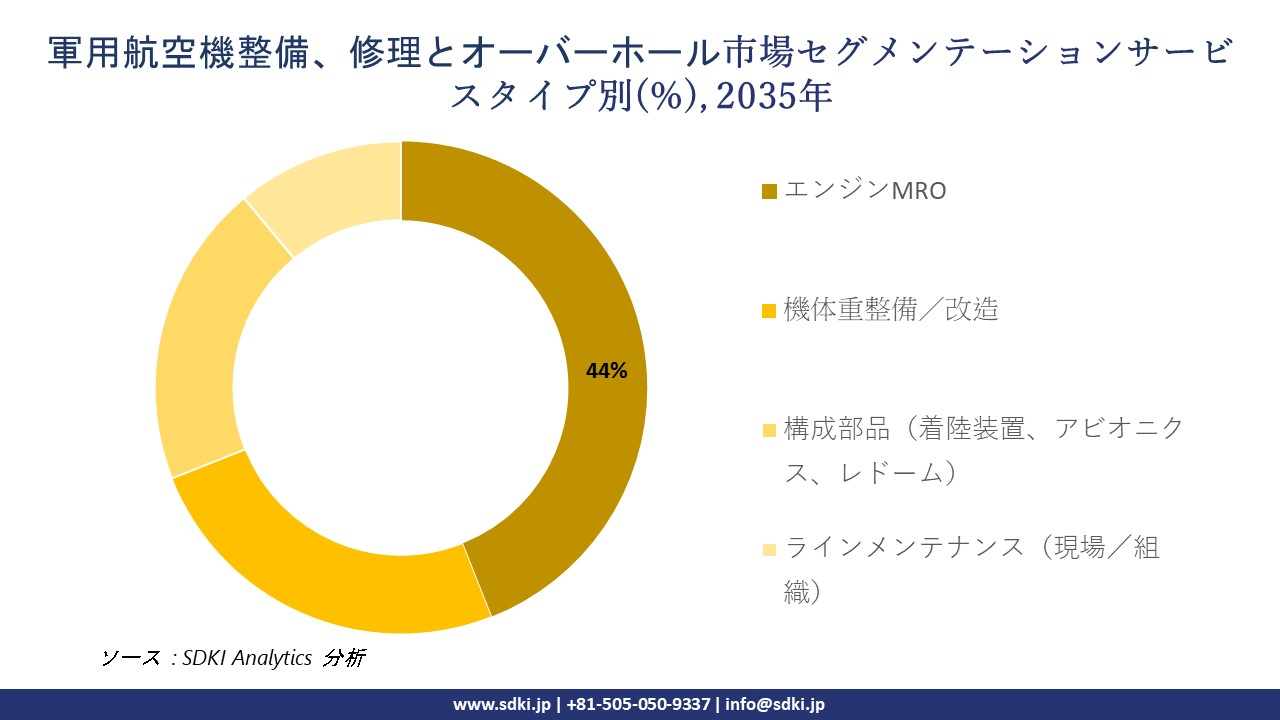

軍用航空機整備、修理とオーバーホール市場は、サービスタイプ別にどのように区分されていますか?

軍用航空機整備、修理とオーバーホール市場はサービスタイプ別に基づいて、エンジンMRO、機体重整備/改造、構成部品(着陸装置、アビオニクス、レドーム)、ラインメンテナンス(現場/組織)に分割されています。エンジンMROはサービスタイプセグメントで圧倒的なシェアを占めており、2035年までに44%のシェアに達すると予測されています。これは、軍事維持経済におけるエンジンの構造的な重要性を反映しています。歴史的に見ると、Aviation Weekの2023年フリートとMRO予測では、軍事MRO支出総額の40~45%がエンジンに費やされています。当社の市場調査レポートによると、F135、F110、T700、F404などのプラットフォームでは、ホットセクション検査、モジュール交換、と完全なオーバーホールが必要です。これは、運用準備態勢に直接影響を与えています。2023年12月のF-35 SARでは、F135の維持が最大の運用と保守項目として挙げられています。さらに、米空軍の2025会計年度予算文書では、タービンブレードやレニウム超合金を含むステーターなどのエンジンスペアパーツが示されています。これらは最も高い価格上昇率を示しており、エンジンMROのコスト優位性をさらに強固なものにしています。

以下に、軍用航空機整備、修理とオーバーホール市場に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

航空機タイプ別 |

|

|

サービスタイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

軍用航空機整備、修理とオーバーホール市場の傾向分析と将来予測:地域別市場展望の概要

アジア太平洋地域の軍用航空機整備、修理とオーバーホール市場は、予測期間を通じて世界の市場において、最大規模かつ最も急速な成長を遂げる地域になると見込まれており、その複利年間成長率(CAGR)は1.9%に達すると予測されています。防衛支出の増加が、同地域市場の成長を後押ししています。インド広報局(Press Information Bureau)の報告によると、2024―25年度のインド連邦予算において、国防省には全省庁の中で最大となる6,21,940.85クロールルピーが割り当てられました。この予算の大部分は航空機の整備と近代化改修に充てられており、その結果、アジア太平洋地域全体におけるMROサービスの需要が直接的に拡大するとともに、同地域の防衛即応体制が強化されることになります。

SDKI Analyticsの専門家は、軍用航空機整備、修理とオーバーホール市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における軍用航空機整備、修理とオーバーホール市場の市場実績はどのようなものですか?

北米の軍用航空機整備、修理とオーバーホール市場は、予測期間を通じて34.5%の市場シェアで世界市場を席巻すると予想されています。この市場の成長は、環境に優しい航空機の開発が進んでいることによって支えられています。国際貿易局の報告によると、カナダは2023年に環境に優しい航空機の開発を目的とした技術実証プログラムに200百万カナダドルを投資しました。この取り組みは、低排出エンジンや先進材料など、持続可能な航空システムにますます重点を置いています。北米の軍用航空機MRO市場にとって、これは新たな成長の原動力となり、環境に優しい技術をサポートするために必要な整備・修理サービスに特化し、環境と防衛準備目標を達成しながら、航空機の運用を維持することを可能にします。

軍用航空機整備、修理とオーバーホール調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、軍用航空機整備、修理とオーバーホール市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

軍用航空機整備、修理とオーバーホール市場で事業を展開する世界有数の企業はどこですか?

当社の調査レポートによると、世界の軍用航空機整備、修理とオーバーホール市場の成長において重要な役割を担う主要企業には、Lockheed Martin、Northrop Grumman、BAE Systems、Airbus Defence and Space、Leonardo S.p.A. などが含まれます。

軍用航空機整備、修理とオーバーホール市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の軍用航空機整備、修理とオーバーホール市場の上位5社は、Mitsubishi Heavy Industries, Kawasaki Heavy Industries, ShinMaywa Industries, IHI Aerospace, MRO Japan Co., Ltd. などであります。

この市場調査レポートには、世界の軍用航空機整備、修理とオーバーホール市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

軍用航空機整備、修理とオーバーホール市場における最新のニュースや傾向は何ですか?

- 2025年11月、BoeingとAMMROCは、2025年ドバイ航空ショーにおいて、構成部品の整備、修理とオーバーホール(CMRO)サービスに関する協力に向けた覚書(MOU)に署名しました。特に、軍用航空の維持と整備(MRO)能力の拡充に直結するCH-47Fヘリコプターを対象とした協力となります。

- 2025年6月18日、Delco Aerospace(Lockheed Martin subsidiary)と日本の航空機メーカーとの間で、航空自衛隊が運用するC-130Hハーキュリーズ輸送機の包括的な維持管理契約に関する提携が発表されました。これは、日本の軍用航空機整備、修理とオーバーホール(MRO)関連の提携であり、日本の整備と兵站支援体制を強化するものであります。

軍用航空機整備、修理とオーバーホール主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

軍用航空機整備、修理とオーバーホールマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証