鉱業自動化市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 機器タイプ別、コンポーネント/ソフトウェア別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

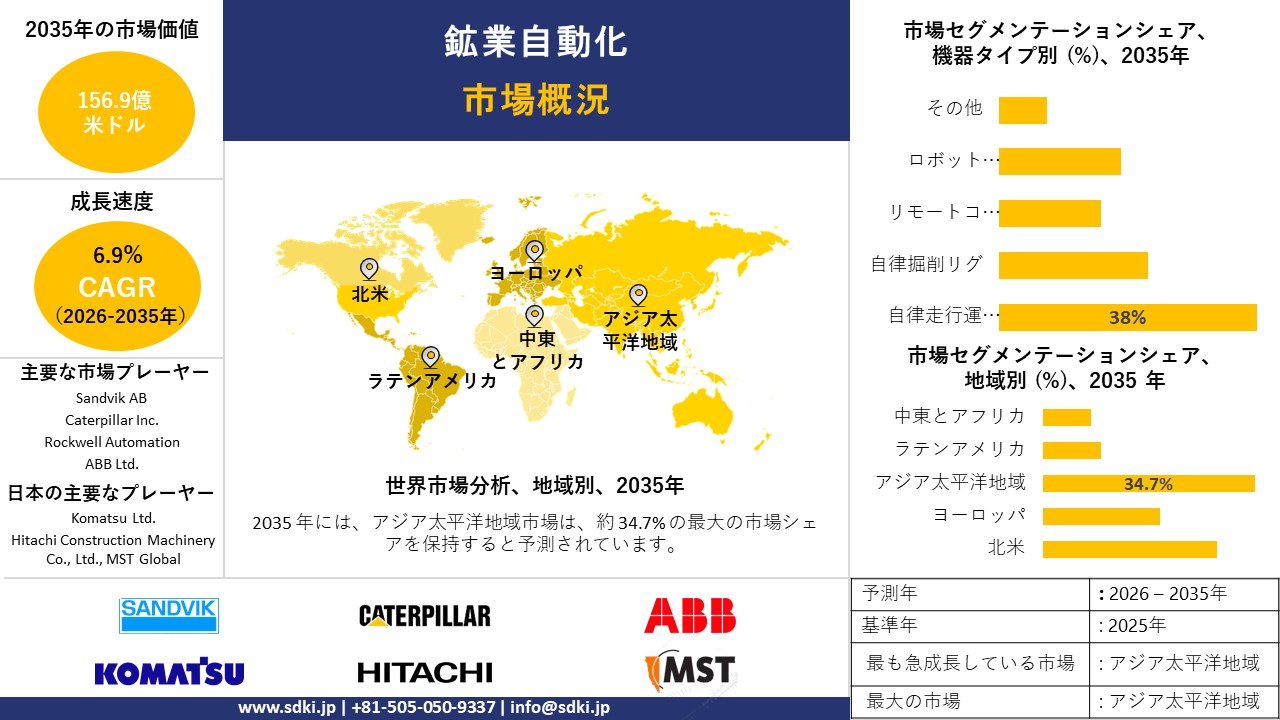

鉱業自動化市場規模

2026―2035年までの鉱業自動化市場の市場規模はどのくらいですか?

鉱業自動化市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において6.9%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は156.9億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は79.8億米ドルでしました。

市場シェアの観点から、鉱業自動化市場を支配すると予想される地域はどれですか?

鉱業自動化に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34.7%の市場シェアを占め、市場を牽引すると予想されています。また、最も高いCAGRで成長し、今後数年間は有望な成長機会が見込まれます。この成長は主に、政府主導のデジタルマイニングイニシアチブ、安全規制、そしてESGコンプライアンスフレームワークの導入によるものです。

鉱業自動化市場分析

マイニング自動化とは何ですか?

鉱業自動化とは、制御システムや機械化技術を用いて、人間の直接的な介入を減らしながら採掘作業を行うことを指します。これには、採掘環境における一貫性と操業管理を向上させる、自動化された掘削と監視活動が含まれます。さらに、このアプローチは、遠隔地、危険地帯、または作業負荷の高い現場での生産性を維持するために採用されています。

鉱業自動化市場の最近の傾向は何ですか?

当社の鉱業自動化市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 複数‑年にわたる設備投資サイクルが自動化導入を資金調達-

当社の調査報告書によると、複数年にわたる設備投資サイクルは、機械と設備を含む新たな設備投資サイクルの開始を示しており、自動化(自動運転トラック、衝突回避システム、デジタルプラットフォームなど)が調達される予算項目において、市場の見通しを好転させる要因となることが予測されます。例えば、カナダ統計局の報告によると、非住宅部門の設備投資総額は5.5%増の3,886億米ドルに達する見込みで、うち機械と設備への投資額は1,323億米ドル(5.4%増)となっています。2024年の同調査では、鉱業、採石業、石油とガス分野への設備投資額は610億米ドル(4.8%増)に達したとされており、2年連続の増加(2023年は13.9%増、2022年は36.3%増)に続くもので、車両の近代化やデジタル制御を含む持続的な投資意欲が示されています。

世界的な生産レベルでは、米国地質調査所(USGS)の「鉱物資源概要2025」(2025年1月発表)は、世界の生産量と重要鉱物に関するデータをまとめており、銅、鉄鉱石、リチウムなどの商品における生産量と供給に関する継続的な懸念を記録しています。これらの懸念は、積込運搬システムや掘削システムの自動化といった生産性向上投資と歴史的に関連しています。これらの設備投資意向と世界的な生産傾向は、鉱山自動化プラットフォーム、特に機械と設備分野における資金需要を裏付けています。

- 回避と自律走行を必須技術とする安全規制‑

当社の調査レポートによると、規制当局はガイダンスの枠を超え、事業者に対し、自律走行システムや近接‑検知システムを含む地上移動機器の実現可能な安全技術の特定と評価を求める拘束力のあるプログラムへと移行しています。例えば、米国では、鉱山安全衛生局(MSHA)が最終規則「地上移動機器の安全プログラム」(関係者へのロールアウトは2019年1月開始)を発行しました。 鉱山安全法

(MSHA)第34条(2024年)では、文書化された安全プログラムと新興技術の評価が義務付けられています。MSHAの技術リソースページには、衝突回避のためのレーダー/ライダー、RFID、GNSS、カメラ、ジオフェンシングなどのカテゴリがリストされているため、2024―2025年には鉱山でデジタル安全システムに対するコンプライアンス主導の需要が生まれます。‑オーストラリアでは、Safe Work Australiaの2025ダッシュボードで現在の死亡率と補償額の指標が公開され、業界‑固有の鉱山データセットが提供され、動力輸送のリスクに対する取締役会レベルの焦点が明確になり、リスク低減のための自律性/遠隔操作の採用が強化されています。したがって、因果関係は明らかです。規則とデータによって、鉱山運営者は、人を危険から切り離す自動化を採用し、技術評価を安全プログラムの一部として正式化するように促され、それがこれらの規制の枠組みに拘束される地域全体で自律輸送、衝突回避、遠隔制御の採用を加速させています。

鉱業自動化市場における鉱業自動化の輸出に関して、日本の現地プレーヤーはどのような利益を得るのですか?

SDKI市場展望によると、近年の傾向に先駆けて、鉱業自動化に積極的に取り組んでいる日本企業は、特に国際生産ネットワークに結びついた機械や自動化システムの供給において、海外で事業機会を見出しています。データからは、鉱業と建設機械が既に確立された輸出パターンに基づいて海外に輸出されていることが分かります。時折、政府のデータがこれらの出荷を裏付けており、正確な数値は日本の公的統計ウェブサイトから入手できます。東京が使用する輸出入ラベルには鉱業自動化機器は含まれていませんが、機械の出荷量は変化しています。特に輸送システムや工場ツールでは、高付加価値製品の海外への着実な移動が見られます。その多くは、堅調な国内生産力と、きめ細やかな設計作業の実績によるものです。2024年のジェトロ越境商取引に関する分析では、日本に本社を置く企業が積極的に海外事業を拡大していることが強調されています。この調査のために収集された回答は、主に国境を越えた商品の販売を通じて、海外市場への幅広い関与を反映しています。

RCEPやCPTPPなどの協定が発効すれば、日本企業が機械を海外に輸出する際の関税率が低下する可能性があります。これにより、輸出にかかる総コストが削減される可能性があります。その結果、海外における価格競争力が高まります。しかし、鉱山機械に関する具体的な条件は、実際の協定文書に記載される必要があります。各国政府のプログラムによる支援も重要な役割を果たします。JETROなどの団体が主催する貿易ミッションは、海外進出の道を開きます。資金援助という形での支援は、遠隔地市場への参入を容易にします。これらのツールを活用することで、企業は海外でより有利な立場を築くことができます。

日本は精密な機械と自動化ソリューションを開発しており、鉱山やプラントが現在、独立した運用技術に大きく依存しているASEAN諸国や先進国の顧客と日本企業がつながることを可能にし、競争力を高めています。サプライヤーはインドやその他のアジア諸国に同等のロボットを定期的に出荷しているため、輸送ネットワークは既に活発に機能しています。これらの確立された輸送経路により、特殊な鉱山機器の海外への輸送が簡素化され、新たな輸送手段を開発する必要がなくなります。すでに基盤は整っており、それを適応させる方が新たに構築するよりも早いかもしれません。

自動採掘に関する規制は各国で大きく異なり、新規参入者にとって予測不可能な状況と追加費用というハードルを生み出しています。事業を進めるには、許可、安全確認、環境審査など、複数のチェックポイントをクリアする必要があることが多く、導入期間が長期化します。人工知能(AI)とデータ処理に関する政策が変化している日本では、さらに困難な状況となっています。日本の基準を満たすには、多方面にわたる注意が必要であり、予算とスケジュールの両方に影響を及ぼします。

鉱業自動化市場に影響を与える主な制約は何ですか?

市場によると 調査報告書、 自動採掘に関する規制は各国で大きく異なり、新規参入者にとって予測不可能な状況と追加費用というハードルを生み出しています。事業を進めるには、許可、安全確認、環境審査など、複数のチェックポイントをクリアする必要があり、導入スケジュールが長期化します。人工知能(AI)とデータ処理に関する政策が変化する日本では、さらに困難な状況が生まれています。日本の基準を満たすには、多方面にわたる注意が必要であり、予算とスケジュールの両方に影響を及ぼします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

鉱業自動化市場レポートの洞察

鉱業自動化市場の将来の見通しはどうですか?

SDKI Analyticsの専門家によると、鉱業自動化市場の世界シェアに関連するレポートの洞察は次のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

6.9% |

|

2025年の市場価値 |

79.8億米ドル |

|

2035年の市場価値 |

156.9億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

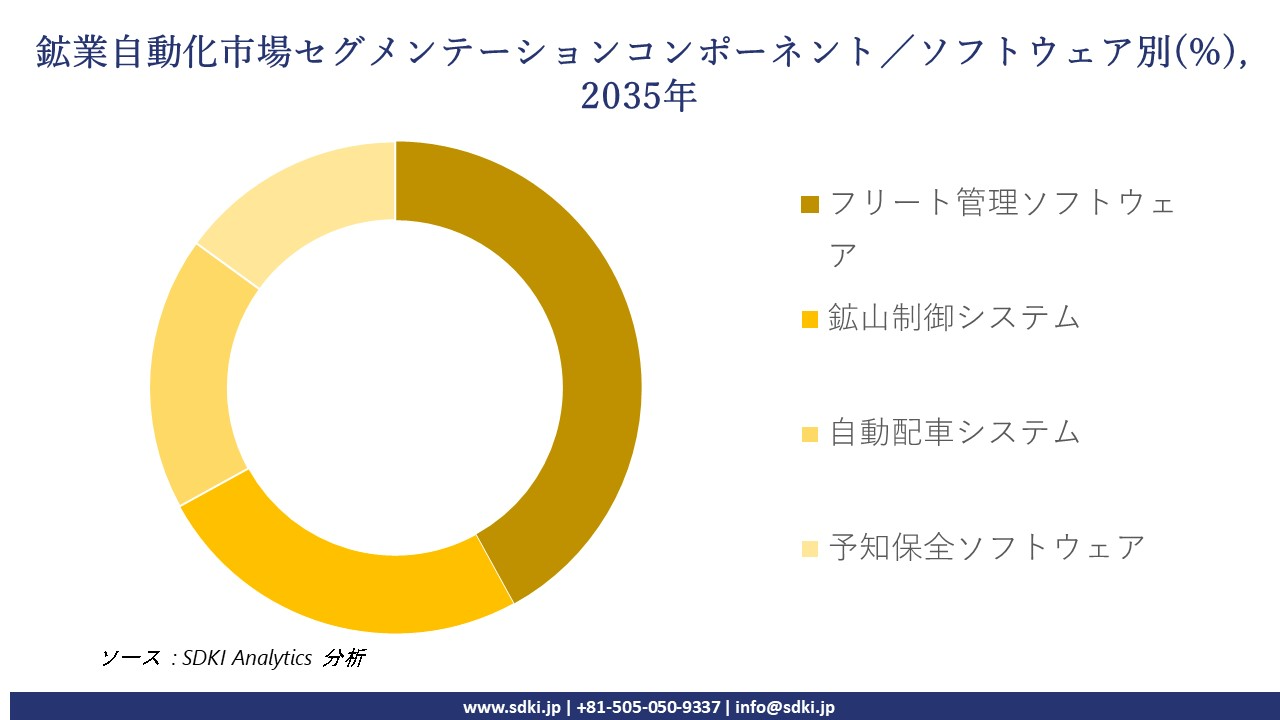

鉱業自動化市場はどのようにセグメント化されていますか?

鉱業自動化市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を機器タイプ別、コンポーネント/ソフトウェア別にセグメント化しました。

鉱業自動化市場は機器タイプによってどのように区分されていますか?

機器タイプ別に基づいて、鉱業自動化市場は自律走行運搬トラック、自律掘削リグ、リモートコントロール機器、ロボットローダー/掘削機、その他に分割されています。自律走行運搬トラックは、2035年までに市場シェアの38%を占める大きな割合を占める見込みです。これは、米国労働統計局(2024年)が、2019年以降27%の鉱業労働コストインフレを反映した燃料費と労働生産性の圧力により、即座にコスト削減効果をもたらす高額な自動化投資が有利であることを裏付けているためです。法的な圧力は、鉱山安全衛生局(MSHA)のパート75安全規則の改訂によって緩和されています。この規則では、露天掘り鉱山における死亡事故の34%が運搬作業によって引き起こされているとされており、報告対象となる事故を減らす手段として、コンプライアンス遵守を通じて自律システムの導入が促進される可能性があります。企業による導入事例としては、Caterpillar Inc.が先頭に立っています。同社は2024年のフォーム10-Kで、自律型とデジタル鉱業の設備投資額として21億米ドルを計上し、560台以上の自律走行トラックの導入と、提供するサービスの収益成長率が二桁に達したことを明らかにしています。技術的な観点から見ると、オーストラリア産業省(2024年)は、自律型運搬システムが15ー20%の燃料効率向上を実現できることを強調しており、これにより鉱山は2035年まで構造的なコスト競争力を維持できるとしています。

鉱業自動化市場はコンポーネント/ソフトウェアによってどのように区分されていますか?

さらに、鉱業自動化市場は、コンポーネント/ソフトウェア別に基づいて、フリート管理ソフトウェア、鉱山制御システム、自動配車システム、予知保全ソフトウェアに分割されています。米国エネルギー情報局(2024年)によると、フリート管理ソフトウェアは2035年までに市場シェアの42%を占め、市場を牽引する見込みです。同局はまた、ディーゼル価格が2020年以降31%上昇したと報告しています。したがって、最も投資対効果の高い自動化レイヤーは、リアルタイム資産最適化です。政府規制も推進要因となっており、ビクトリア州環境保護庁の鉱山排出量フレームワークではスコープ1燃料の報告が義務付けられているため、燃料と利用状況のデジタルフリートレベル監視が必要となります。企業による投資は、市場リーダーの地位をさらに確固たるものにしています。Komatsu Ltd.は、2024年度にデジタルソリューションから820億円(560百万米ドル)の収益を上げたと発表しており、同社の年次報告書によると、スマートコンストラクションの鉱山関連契約の40%以上がフリートソフトウェアに関連しています。経済面では、カナダ天然資源省(2024年)は、フリート最適化ソフトウェアによってアイドル時間を18ー25%削減できると述べており、フリートプラットフォームは自律型鉱山の運用構造に完全に統合され、その基盤となっています。

以下は、鉱業自動化市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

機器タイプ別 |

|

|

コンポーネント/ソフトウェア別 |

|

ソース: SDKI Analytics 専門家分析

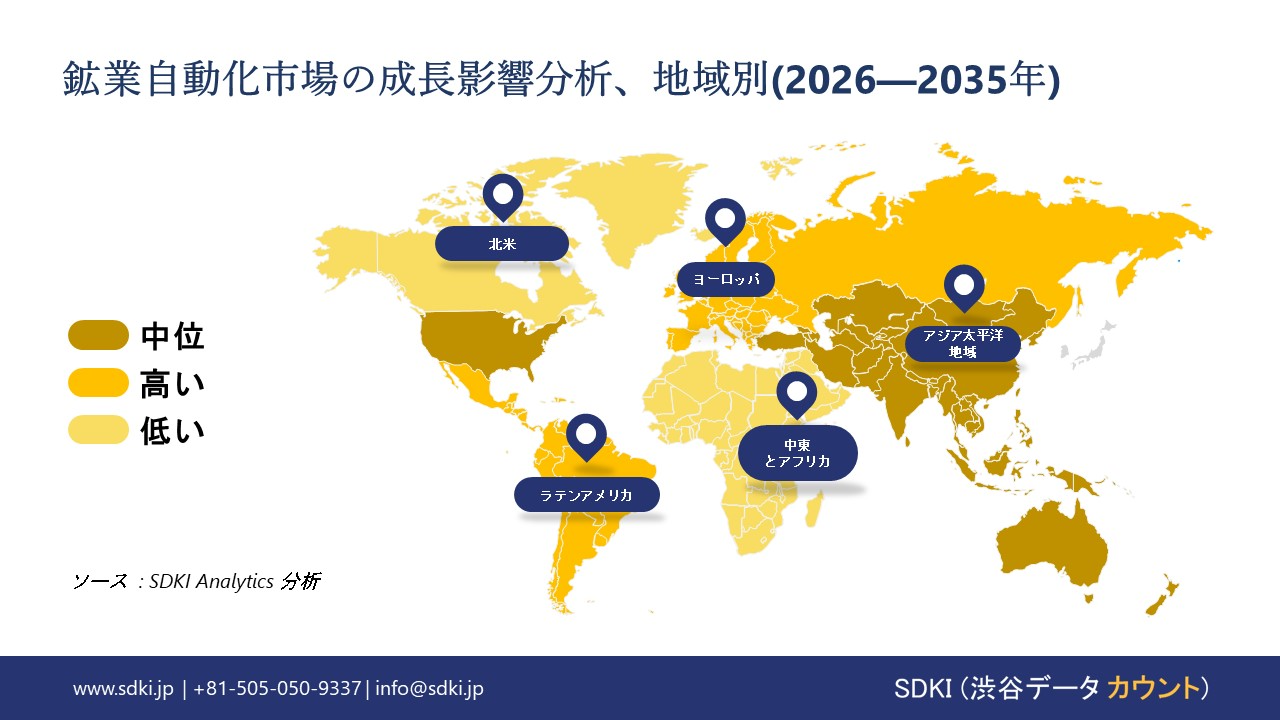

鉱業自動化市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の鉱業自動化市場は、世界市場で34.7%のトップシェアを獲得し、重要な地位を占めると予想されています。また、予測期間を通じて、同地域市場は11.6%のCAGRで最も急速に成長する地域になると予想されています。市場の成長は、鉱業と産業資本形成への投資の増加によるものです。中国国家統計局の報告書によると、鉱業部門の固定資産投資は2024年に10.5%増加しており、効率的な技術を促進する事業の拡大を示しています。同様に、インド統計と計画実施省の報告書によると、鉱業の工業生産指数は2025年11月に141.0に達し、持続的な生産量の伸びを示しています。中国とインド全土におけるこれらの投資と生産の傾向は、生産性、安全性、と運用の一貫性を向上させるために、鉱業会社が自動化システムを導入するための強力な投資を生み出しています。

SDKI Analyticsの専門家は、この鉱業自動化市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の鉱業自動化市場の市場パフォーマンスはどうですか?

当社のSDKI市場調査アナリストは、北米の鉱業自動化市場が予測期間を通じて世界市場で大幅な成長を遂げると予測されていることを明らかにしました。市場の成長は、生産性へのプレッシャーとデジタル導入の傾向に支えられています。米国労働統計局の報告書によると、2024年には鉱業の生産性(石油とガスを除く)が5.2%減少する一方で、労働時間は0.5%増加しており、企業がコストを管理して生産量を維持するために自動化への投資を増やすよう促す変化が見られます。さらに、カナダ統計局の報告書によると、ビジネスにおけるAIの導入は2024年半ばから2025年半ばの間に6.1%から12.2%に倍増しており、産業部門における自動化を可能にする技術の統合の増加を示しています。これらの生産性とデジタル導入の傾向は、鉱業自動化の採用に向けた強力なビジネス投資を生み出しています。

鉱業自動化調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、採掘自動化の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

鉱業自動化市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の鉱業オートメーション市場の成長に重要な役割を果たしている主な主要プレーヤーには、Sandvik AB、Caterpillar Inc.、Rockwell Automation、ABB Ltd.、Hexagon AB などが含まれます。

鉱業自動化市場で競合している主要な日本企業はどれですか?

市場見通しによると、日本の鉱業自動化市場のトップ5プレーヤーは、Komatsu Ltd.、Hitachi Construction Machinery Co., Ltd.、MST Global、Symboticware Inc.、Mine Site Technologies Pty. Ltd. などです。

市場調査レポート調査には、世界的な鉱業自動化市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

鉱業自動化市場における最新のニュースや傾向は何ですか?

- 2025年11月、EmersonはSouth32のヘルモサ プロジェクトの自動化を担当する企業に選定されました。このプロジェクトは、効率性の向上と環境負荷の最小化を目指しています。この取り組みは、生産性、持続可能性、と操業の信頼性を向上させるデジタル制御システムを鉱山操業に統合することで、鉱山自動化市場をさらに強化するものです。

- 2025年4月、ABBはSumitomoと、電動化と自動化ソリューションに重点を置いた鉱山機械の脱炭素化に関する契約を締結しました。この協業は、排出量を削減し、よりクリーンで効率的な採掘方法への移行を加速させる持続可能な技術を推進することで、日本の鉱業自動化市場を支援します。

鉱業自動化主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

鉱業自動化マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証