石油・ガスEPC市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― サービスタイプ別、最終用途別、アプリケーション別、陸上/海上別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Apr 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

石油・ガスEPC市場規模

2026―2035年の石油・ガスEPC市場の規模はどのくらいですか?

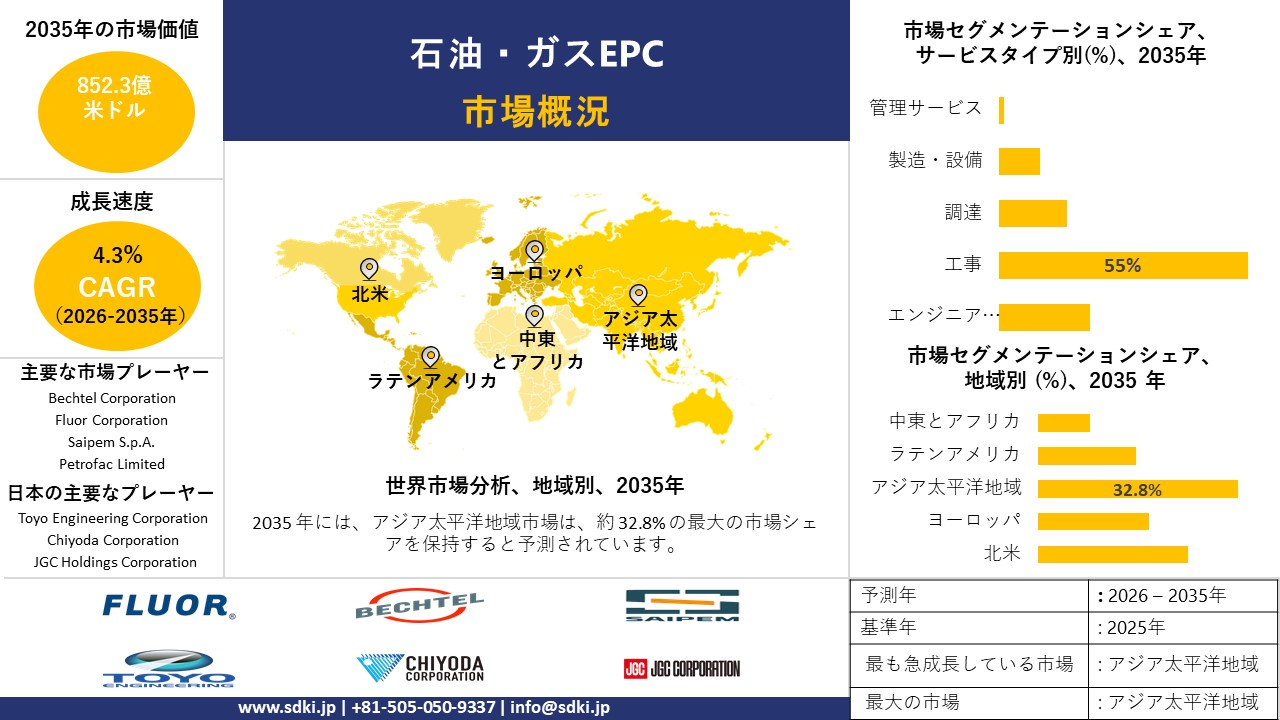

石油・ガスEPC市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)4.3%で成長すると予想されています。将来的には、市場規模は852.3億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は568.3億米ドルでしました。

市場シェアの面で、石油・ガスEPC市場を牽引すると予想される地域はどれですか?

石油・ガスEPC市場に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約32.8%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、インドと東南アジアにおける急速な工業化とエネルギー消費量の増加によって牽引されています。

石油・ガスEPC市場分析

石油・ガスEPCとは何ですか?

石油・ガス業界において、EPCとはエンジニアリング、調達、建設の略称です。これは、請負業者が施設の設計、必要な資材や設備の調達、そして建設まで全てを請け負う「ターンキー」契約です。

石油・ガスEPC市場における最近の傾向は何ですか?

当社の石油・ガスEPC市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 石油・ガスEPC市場は、日本の市場参加者にどのようなメリットをもたらしますか?

石油・ガスEPCは、統合バリューチェーンにおける戦略的機会を日本の市場プレーヤーに紹介します。国内投資統計と強力な輸出開示。日本税関統計によると、産業プラント設備(HS 8419、8421)の輸出は2024年に107.1兆円を超え、主な輸出先はASEANと中東です。経済産業省が発表したエネルギー需給統計によると、上流石油・ガス開発投資は2023年度に1224億円で、LNGインフラ投資が依然として含まれています。政策措置による支援は明確です。第6次エネルギー戦略計画はLNGの安全保障に重点を置いており、GX推進法(2023)は10年間で20兆円を移行資金に充てることを約束しています。

この二つの方向性は、企業開示資料によって裏付けられています。JGCホールディングスの2024年証券報告書では、海外LNGバックログの70%以上、特にカタールと米国に重点を置いています。千代田化工建設の2024年年次報告書では、国内での二酸化炭素回収EPC開発に言及しており、これは経済産業省が2030年までの水素・CCS導入に関する市場見通しと一致します。一方、日本銀行短観調査報告書では、大手製造業の景況感はプラス15で、設備投資の勢いを後押ししています。

精製LNGと脱炭素化プロジェクトは、2035年まで輸出収入と国内エンジニアリング需要を安定させるための準備が整っています。

- 石油・ガスEPC市場に影響を与える主な制約要因は何ですか?

石油・ガスEPCプロジェクトは、極めて高い資本集約度のため、参入障壁が高いです。当社の市場調査によると、エンジニアリング、資材、設備、人件費に数十億米ドル規模の予算が必要となるため、製造業者の初期投資額が膨大になります。特に中小企業は、資金調達に苦労し、規模の経済性を享受する既存企業と競争しなければなりません。具体的には、プロジェクト固有の要件が参入障壁となり、資本はしばしば地元のパートナーを優先する。さらに、原材料価格の変動が利益率に影響を与えます。これは、新規参入企業にとって財務リスクと投資回収期間の長期化を招いています。

石油・ガスEPC市場は、日本の市場参加者にどのようなメリットをもたらしますか?

石油・ガスEPCは、統合バリューチェーンにおける戦略的機会を日本の市場プレーヤーに紹介します。国内投資統計と強力な輸出開示。日本税関統計によると、産業プラント設備(HS 8419、8421)の輸出は2024年に107.1兆円を超え、主な輸出先はASEANと中東です。経済産業省が発表したエネルギー需給統計によると、上流石油・ガス開発投資は2023年度に1224億円で、LNGインフラ投資が依然として含まれています。政策措置による支援は明確です。第6次エネルギー戦略計画はLNGの安全保障に重点を置いており、GX推進法(2023)は10年間で20兆円を移行資金に充てることを約束しています。

この二つの方向性は、企業開示資料によって裏付けられています。JGCホールディングスの2024年証券報告書では、海外LNGバックログの70%以上、特にカタールと米国に重点を置いています。千代田化工建設の2024年年次報告書では、国内での二酸化炭素回収EPC開発に言及しており、これは経済産業省が2030年までの水素・CCS導入に関する市場見通しと一致します。一方、日本銀行短観調査報告書では、大手製造業の景況感はプラス15で、設備投資の勢いを後押ししています。

精製LNGと脱炭素化プロジェクトは、2035年まで輸出収入と国内エンジニアリング需要を安定させるための準備が整っています。

石油・ガスEPC市場に影響を与える主な制約要因は何ですか?

石油・ガスEPCプロジェクトは、極めて高い資本集約度のため、参入障壁が高いです。当社の市場調査によると、エンジニアリング、資材、設備、人件費に数十億米ドル規模の予算が必要となるため、製造業者の初期投資額が膨大になります。特に中小企業は、資金調達に苦労し、規模の経済性を享受する既存企業と競争しなければなりません。具体的には、プロジェクト固有の要件が参入障壁となり、資本はしばしば地元のパートナーを優先する。さらに、原材料価格の変動が利益率に影響を与えます。これは、新規参入企業にとって財務リスクと投資回収期間の長期化を招いています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

石油・ガスEPC市場レポートの洞察

石油・ガスEPC市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、石油・ガスEPC市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

4.3% |

|

2025年の市場価値 |

568.3億米ドル |

|

2035年の市場価値 |

852.3億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

石油・ガスEPC市場はどのように分割されていますか?

当社は、石油・ガスEPC市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、サービスタイプ別、最終用途別、アプリケーション別、陸上/海上別に分割されています。

石油・ガスEPC市場は、サービスタイプ別どのようにぶていますか?

エンジニアリングサブセグメントは石油・ガスEPC市場を支配しており、2035年までに市場全体の55%を占めると予測されています。このサブセグメントでは、製油所、オフショアプラットフォーム、大規模施設建設など、高額契約が数多く扱われています。これが、エンジニアリングや調達のみの場合と比較して、サービスタイプ別の収益蓄積を促進しています。エンジニアリングは資本集約型で労働集約型であり、複雑な実行と規制遵守が求められます。これに加えて、建設業界ではコストやスケジュールの超過リスクも高く、これが石油・ガスEPCの需要を拡大させています。当社の市場見通しによると、その優位性は、世界のエネルギー需要、パイプラインネットワークの拡大、オフショア施設の成長によって強化されています。国際エネルギー機関のレポートによると、進行中のインフラ投資がこの傾向を支えています。

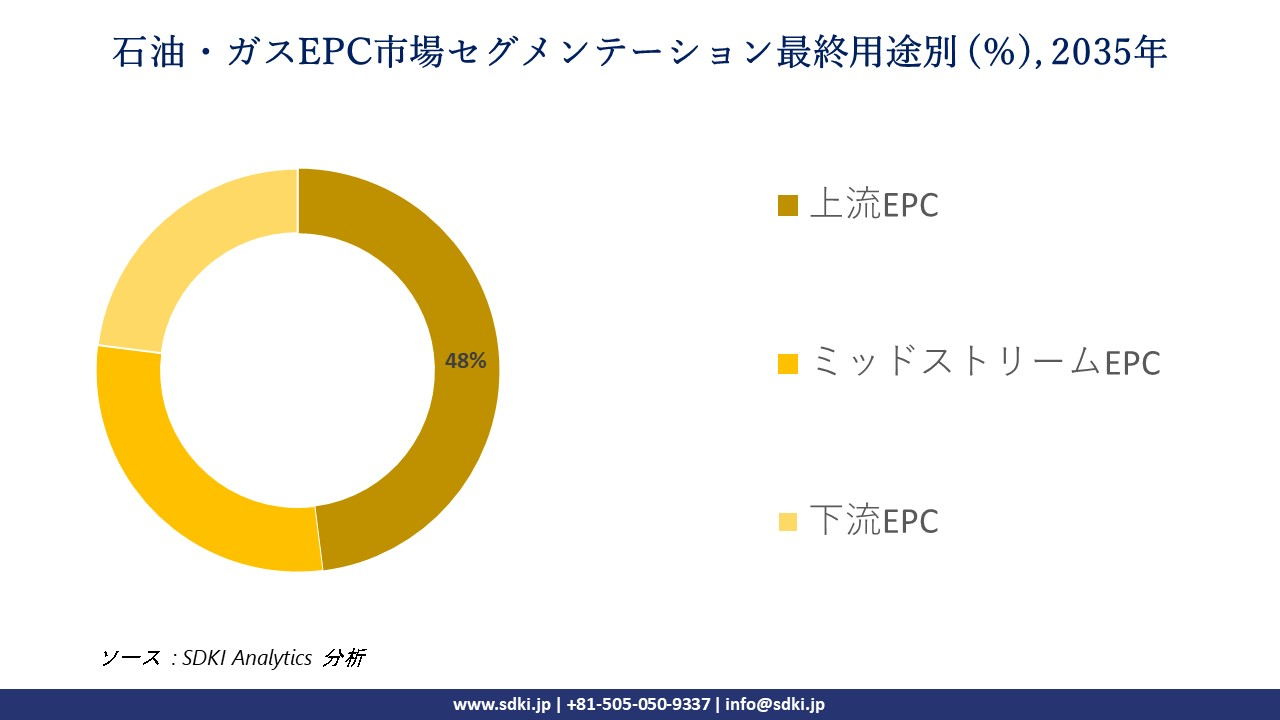

石油・ガスEPC市場は、最終用途別にどのように分割されていますか?

上流EPCサブセグメントは石油・ガスEPC市場において主要な貢献者であり、2035年までに市場全体の約55%を占めると予想されています。当社の市場見通しによると、このサブセグメントは製油所、オフショアプラットフォームなど、多くの主要契約を網羅しています。これにより、上流EPCがエンジニアリングや調達サービス単独よりも高い収益を生み出すことができる市場が加速しています。さらに、建設プロジェクトは資本集約型で労働集約型であり、複雑な実行と厳格な規制遵守を伴います。そのため、このセグメントはコスト超過や遅延のリスクが高く、それが市場のダイナミクスをさらに左右します。その成長は、世界的なエネルギー需要の増加、パイプラインネットワークの拡大、オフショア施設への投資によって支えられています。国際エネルギー機関の報告書は、進行中のインフラ開発の傾向を裏付けています。

以下は、石油・ガスEPC市場に適用されるセグメントの一覧です。

|

サブ‑セグメント |

|

|

サービスタイプ別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

|

陸上/海上別 |

|

ソース: SDKI Analytics 専門家分析

石油・ガスEPC市場の傾向分析と将来予測:地域別市場展望の概要

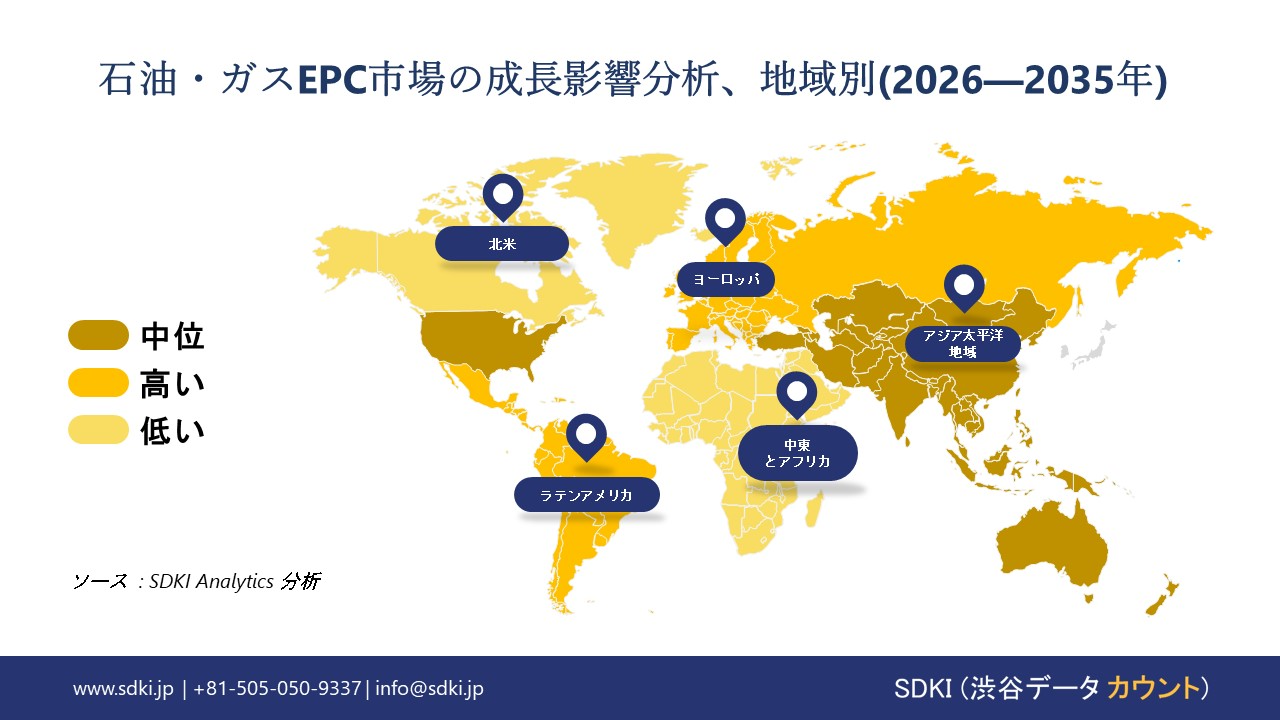

アジア太平洋地域の石油・ガスEPC市場は、予測期間中に市場シェア32.8%、CAGR 6.6%で、世界市場において支配的な地域であり、かつ最も急速に成長する地域になると予測されています。地域全体で製油所の拡張が進んでいることが、この地域市場の主要な成長要因となっています。インド報道情報局の報告によると、インドの製油能力は2025年10月時点で年間258百万トンであり、2030年までに年間310百万トンに達すると予測されています。この拡張は、インドの燃料需要の増加とエネルギー安全保障目標を反映しています。大規模な製油所のアップグレードと新規プロジェクトにより、地域全体のEPC活動が大幅に加速し、石油・ガスインフラのエンジニアリング、調達、建設において新たな機会が生まれます。

SDKI Analyticsの専門家は、石油・ガスEPC市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における石油・ガスEPC市場の市場実績はどうですか?

北米の石油・ガスEPC市場に関する市場調査と分析によると、同地域市場は予測期間を通じて世界市場において著しい成長を遂げると予想されています。市場の成長は、同地域全体で水素ハブ開発が進んでいることが要因です。議会調査局の報告によると、2023年10月、米国エネルギー省は、インフラ投資・雇用法に基づき、70億米ドルの連邦補助金の最終候補として7つの地域クリーン水素ハブを発表しました。これらのハブは、水素の生産、貯蔵、輸送インフラを強化します。北米の石油・ガスEPC市場にとって、これはプラント、パイプライン、貯蔵システムの建設のためのエンジニアリング及び建設サービスに対する強い需要を生み出し、同地域全体のクリーンエネルギープロジェクトの成長を促進します。

石油・ガスEPC調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、石油・ガスEPC市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

石油・ガスEPC市場で事業を展開する世界有数の企業はどこですか?

当社の調査報告書によると、世界の石油・ガスEPC市場の成長において重要な役割を担う主要企業には、Bechtel Corporation、 Fluor Corporation、 Saipem S.p.A.、 Petrofac Limited、 John Wood Group PLCなどが含まれます。

石油・ガスEPC市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の石油・ガスEPC市場の上位5社は、Toyo Engineering Corporation、 Chiyoda Corporation、 JGC Holdings Corporation、 MODEC Inc.、 Inpex Corporationなどであります。

この市場調査レポートには、世界の石油・ガスEPC市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

石油・ガスEPC市場における最新のニュースや傾向は何ですか?

- Mitsubishi Heavy Industriesは2026年2月、長崎にある研究開発センターにおいて、二酸化炭素、水、電気を原料とし、SOEC共電解とフィッシャー・トロプシュ合成を統合したプロセスで液体合成燃料を製造する実証に成功したと発表し、持続可能な航空燃料に適した成分を確認した。この成果は、企業が脱炭素化プロジェクトを模索し、低炭素燃料生産技術を既存のエネルギーインフラに統合していく中で、石油・ガスEPC市場におけるエンジニアリング及びプラント建設サービスの将来的な需要拡大を示唆するものであります。

- 2026年1月、Technip Energiesは、インドのビナ製油所における新規ポリプロピレン及びブテン-1ユニットのエンジニアリング、調達、建設、試運転、及びムンバイ製油所における3トン/年のPRFCCユニットのEPC管理サービスに関する2件の大型契約を、バーラト・ペトロリアム・コーポレーション・リミテッド(BPCL)から受注しました。これらの受注は、従来の石油・ガスインフラ投資の成長を後押しし、大規模な製油所及び石油化学プロジェクトへの世界的な支出の継続を強調するものであり、石油・ガスEPC市場の活動を直接的に支えています。

石油・ガスEPC主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

石油・ガスEPCマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証