光学接着剤市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― タイプ別、形状別、アプリケーション別、最終用途産業別、分布別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

光学接着剤市場規模

当社の光学接着剤市場調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)7.5%で成長すると予想されています。2035年には、市場規模は31億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は15億米ドルでしました。

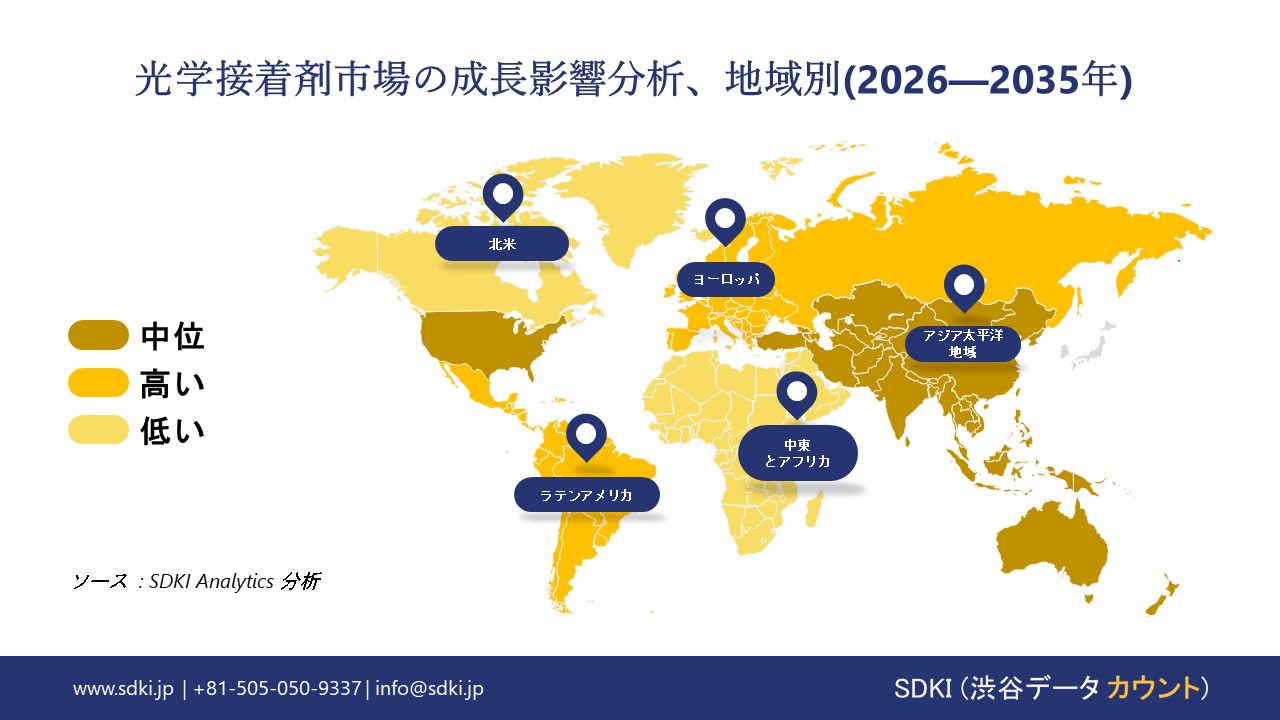

世界の光学接着剤市場は、アジア太平洋地域が市場を牽引すると予測されており、今後数年間で56.2%のシェアを占め、最高のCAGRを達成すると予想されています。このリーダーシップは、同地域の拡大するコンシューマーエレクトロニクス部門、自動車及びディスプレイ製造における需要の増加、そしてフォトニクス及び光学アセンブリ技術への多額の投資によって支えられています。

光学接着剤市場分析

光学接着剤は、透明性、収縮、変色がないことが最も重要な光学用途向けに作られた特殊な接着剤です。これらは主にUV(紫外線)硬化型または熱硬化型で、アクリレートとエポキシ樹脂をベースとしています。これらの接着剤は、レンズ、プリズム、ファイバーなどの光学部品を光の干渉を起こさずに接着するために使用されます。主な用途としては、光ファイバーの相互接続(スプライシング)、タッチスクリーンのラミネート(光学透明樹脂)、カメラモジュールの組み立て、医療用カテーテルの接着などが挙げられます。通常、信号損失や光の反射を防ぐため、接着するガラスまたはプラスチックと同じ屈折率を持つ必要があります。当社の光学接着剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 医療施設建設 -

医療インフラの改善は医療機器の需要増加を牽引しており、多くの医療機器(例えば内視鏡やカテーテル)は光学接着剤を用いて組み立てられるため、その使用量が増加しています。米国国勢調査局は2025年8月、「医療」施設への公共建設投資が季節調整後で年間696億米ドルに達すると発表しました。当社のアナリストの見解によると、これらの新しい施設には最高級の医療画像機器が必要となり、これらの非常に繊細な機器の製造には生体適合性があり紫外線硬化型の光学接着剤が使用されることになります。

- 電子機器製造への投資-

インド政府による電子機器生産刺激策により、ディスプレイやカメラ分野向けの光学接着剤をはじめとする様々な組立材料の需要が急増しています。あるレポートによると、インドにおける「電子部品製造スキーム」に基づく投資額は、2025年9月時点で138億米ドル(1.15ラッククロールインドルピー)に達しました。当社のアナリストは、部品サプライチェーンへの多額の投資導入は、タッチパネルや光学センサーの組立ラインの早期立ち上げにつながると考えています。その結果、高品質光学接着剤の市場規模も直接的に拡大するです。

日本の現地企業にとって、光学接着剤市場の収益創出ポケットとは何ですか?

日本国内の企業は、光学用透明樹脂(OCR)とハイテク接着剤の輸出で収益を上げています。光学サブアセンブリの輸出が好調なことから、接着剤の売上も増加しています。経済複雑性観測所(OEC)は、財務省のデータに基づき、2025年9月時点の「光ファイバー及び光ファイバー束」(光学接着剤の主な用途)の日本からの輸出額が375億円に達したと報告しています。当社の見解では、この貿易量は、数百万キロメートルに及ぶ輸出光ファイバーケーブルの組み立てと接続に必要な特殊な屈折率整合接着剤を供給する日本の接着剤メーカーにとって、継続的な収入源となっています。

日本の光学接着剤メーカーは、今後の主要傾向として「フレキシブルエレクトロニクス」に注目しています。折りたたみ式スマートフォンやロール式ディスプレイ市場の拡大に伴い、ストレス下でも接着力を維持する、柔らかく柔軟な接着剤の需要は非常に高まっています。アナリストの見解では、日本企業は高分子化学の技術を活かし、高い弾性と強力な接着力を両立する次世代UV硬化型接着剤を開発することで、フォームファクターに制約されないディスプレイ市場の将来において、主要材料サプライヤーとしての地位を確立していくと予想されます。

市場の制約

当社の調査レポートによると、PFAS(パーフルオロアルキルスルホニルエーテル)の増加や化学物質安全コンプライアンスコストといった要因が、予測期間中の市場成長を阻害する可能性が高いと予測されています。化学物質規制は、フッ素系または特殊ポリマー系化学物質を使用する光学接着剤メーカーのコンプライアンスコストを大幅に引き上げています。ヨーロッパ化学物質庁は2024年に、提案されているPFAS規制が10000タイプ以上の物質に影響を与える可能性があり、光学グレード接着剤全般において、処方変更、再認証、そしてプロセスの再設計が必要となると発表しました。このようなコストが発生するのは、コンプライアンスのタイムラインが複数年に及び、下流のエレクトロニクス顧客との再認証が必要となるためです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

光学接着剤市場レポートの洞察

SDKI Analyticsの専門家によると、光学接着剤市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.5% |

|

2025年の市場価値 |

15億米ドル |

|

2035年の市場価値 |

31億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

光学接着剤市場セグメンテーション

当社は、光学接着剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、形状別、アプリケーション別、最終用途産業別、分布別にセグメントに分割されています。

タイプ別に基づいて、光学接着剤市場は、エポキシ系光学接着剤、アクリル系光学接着剤、シリコーン光学接着剤、UV硬化型光学接着剤に分割されています。調査レポートによると、エポキシ系光学接着剤は2035年までに市場の40%シェアを占めると予想されています。エポキシ系光学接着剤は、構造接着用途の大部分を占めることができ、信頼性の高いレンズアセンブリと気密封止の主な推進力であり続けます。この分野の市場見通しは、民生用電子機器の生産量と強く結びついています。インターナショナルデータコーポレーション(IDC)は、 2024年第1四半期の世界のスマートフォン出荷台数が前年比7.8%増の289.4百万台に達したと報告しました。このデバイスの持続的な大量生産は、小型で高解像度のカメラモジュール内で複数のレンズとイメージセンサーを恒久的に接着するという重要な役割を担うエポキシベースの光学接着剤の需要に直接影響を与えるです。

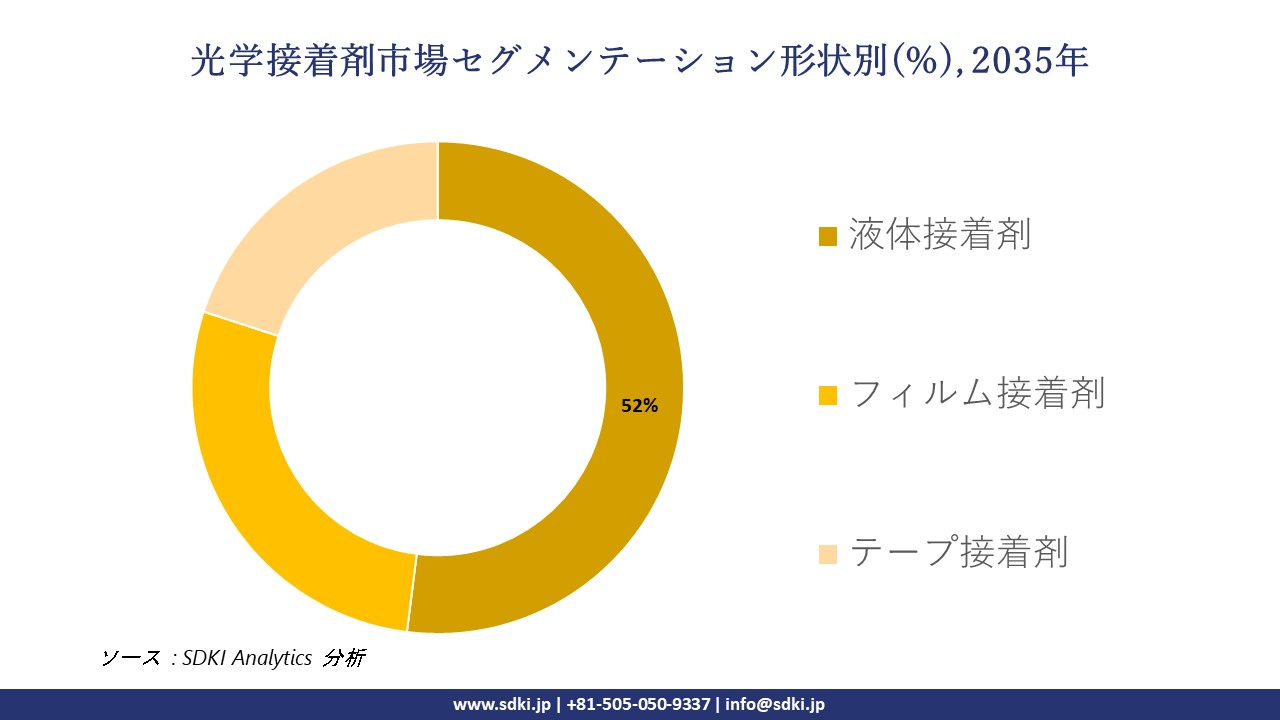

形状別を考慮すると、光学接着剤市場は液体接着剤、フィルム接着剤、テープ接着剤に分割されています。市場見通しでは、液体接着剤が2035年に52%の市場シェアを占めると予測されています。液体接着剤は、精密ディスペンシング及び自動組立用途の大部分を占めることができます。調査レポートでは、この形態が、正確なギャップ充填と光学的透明性が求められる用途の主な推進力となっていることが確認されています。自動ディスペンシングシステムにおける汎用性と、複雑なマイクロ光学形状への適合性により、市場で強い支持を得ています。カメラモジュール、自動車センサー、光ファイバーコネクタの組立におけるこの基本的な役割により、主要な技術産業における大量生産の精密光学製品製造に不可欠なフォーマットとして、液体形態が今後も優位に立つことが確実視されています。

以下は光学接着剤市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

タイプ別 |

|

|

形状別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

分布別 |

|

ソース: SDKI Analytics 専門家分析

光学接着剤市場の傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域の光学接着剤市場は、予測期間中に11.9%のCAGRで拡大しながら、56.2%の主要収益シェアで支配的になると見込まれています。アジア太平洋地域の光学接着剤需要は、同地域の政府報告による電子機器製造規模によって推進されています。中国工業情報化部は、電子情報製造産業が2023年に15.1兆人民元の営業収益を生み出したと述べており、これは光学接着材料が不可欠なディスプレイ、半導体、デバイス組み立て活動が世界最大に集中していることを浮き彫りにしています。さらに、インド電子情報化部は、電子機器製造の生産高が2024―25年度に11.32ラッククロールインドルピーに達したと述べており、これは国内組み立てと輸出志向の生産によって牽引されています。このように公式に文書化された生産規模は、アジア太平洋地域の製造拠点全体で、ディスプレイ、センサー、光学モジュールに使用される光学接着剤の大きな需要を生み出しています。

SDKI Analyticsの専門家は、光学接着剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における半導体リソグラフィー装置製造の発展に伴い、同地域で光学接着剤の需要が高まっています。IntelやTSMCなどの企業が使用する極端紫外線(EUV)及び深紫外線(DUV)リソグラフィー装置には、複数の光学素子で構成される複雑なレンズアセンブリが搭載されています。これらの素子の接合には、ナノメートルスケールでの歪みを防止するために、アウトガスがほぼゼロで、極めて高い熱安定性を持ち、正確で均一な屈折率を持つ接着剤が必要です。米国では、CHIPS及び科学法により、国内半導体製造の活性化に527億米ドルが計上されており、これがリソグラフィー装置の支援に役立っており、市場における光学接着剤の需要を堅調に押し上げています。

光学接着剤調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、光学接着剤の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の光学接着剤市場の成長において重要な役割を果たしている主要企業には、Henkel AG & Co. KgaA、 Dymax Corporation、 Norland Products Inc.、 DELO Industrial Adhesives、 3M Companyなどが含まれます。さらに、市場展望によると、日本の光学接着剤市場における上位5社は、Kyoritsu Chemical-Check Lab. Corp.、 Nitto Denko Corporation、 ThreeBond Co. Ltd.、 Dexerials Corporation、 Toagosei Co.Ltd.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

光学接着剤市場ニュース

- 2025年1月23日:DELOは、大型カメラセンサー及びレンズモジュール向けの新しい接着剤を発売しました。これらの接着剤は、高度なイメージングシステムの精密な光学的、機械的、及び熱的要件を満たすように配合されています。これらの高性能接着剤は、低収縮、強力な接着力、耐熱性を備えており、自動車、産業用、モバイルカメラ用途で使用される大型センサーや複雑なマルチレンズアセンブリの製造をサポートします。

- 2024年1月:Daikin Industriesは東京ビッグサイトで開催された「NEPCON JAPAN 2024」に出展し、情報通信技術、自動車、半導体分野向けのフッ素化学材料とソリューションを幅広く展示しました。主な製品には、絶縁材料、高速ケーブル用フッ素樹脂、光学接着剤、そして新製品のフッ素系液体「DAISAVE SS-54」などがあり、先端電子材料市場におけるDaikinの役割を強化しました。

光学接着剤主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

光学接着剤マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証