- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

光電子部品市場規模

2026―2035年の光電子部品市場の規模はどのくらいですか?

光電子部品市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)6.3%で成長すると予想されています。将来的には、市場規模は968億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は524億米ドルでしました。

市場シェアの面で、光電子部品市場において最も大きなシェアを占めると予想される地域はどれですか?

光電子部品に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約36%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、中国、インド、東南アジアにおける中間層人口の拡大と可処分所得の増加によるものです。

光電子部品市場分析

光電子部品とは何ですか?

光電子部品市場とは、電気信号を光信号に変換し、再び電気信号に変換するデバイスを設計、製造、販売する業界を指します。このカテゴリーを構成する部品には、LED、レーザーダイオード、フォトダイオード、イメージセンサー、オプトカプラなどがあり、これらは通信、自動車、家電、医療、産業など、さまざまな分野で利用されています。

光電子部品市場における最近の傾向は何ですか?

当社の光電子部品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- AIデータセンター光学及び高速相互接続のアップグレード –

当社の調査レポートによると、AIトレーニングと推論の構築により、データ通信用レーザー、高速EML/DFB、トランシーバー、コヒーレント光学系といったコア光電子部品の需要が前倒しされています。5月 2025年、Lumentum Holdings Inc.は会計年度第3四半期を報告した。 2025年の純収益は425.2百万米ドル;8月 2024年及び2024会計年度を通じて、Coherent Corp.は第4四半期の 2024会計年度の収益は13.14億米ドル。 同社は、年間売上高が47.08億米ドルだったと報告し、 「データ通信トランシーバー事業におけるAI関連の継続的な好調」を強調した。 数十億米ドル;需要側の背景としては、米国エネルギー情報局は、2025年の見通し資料の中で、データセンターからの米国の電力消費量が大幅に増加していることを指摘しており、これは、新しいラックやリンク全体で追加の光相互接続とフォトニック コンポーネントを必要とする容量拡張の指標となります。2025 年通年のコンポーネント ユニットの数量は政府機関によってまだ公表されていないが、EIAの2025 年ガイダンスは、光電子部品サプライヤーが 400G/800G モジュール内のレーザーとドライバ IC の取り付けを増やすことで直接収益化できるインフラ拡張を裏付けています。

- 照明効率規制によりLED需要が増加 –

当社の調査レポートによると、規制による効率性向上策によりLEDの普及が進み、高効率の発光体、ドライバー、制御用光電子部品の比率が高まっています。米国では、エネルギー省が2024年に一般サービスランプに関する規則を最終決定し、効率レベルを120%に設定しました。 7月を基準日とするほとんどのランプのlm/W 25、 2028年、2023年の45を基盤として lm/W ベースライン。これは光源性能の段階的変化を義務付け、暗黙のうちに先進的な LED パッケージとドライバを優遇します。ユニット出荷に関する 2025 年のデータはまだ入手できませんが、最終規則のテキストとスケジュールは確定しています。さらに、ヨーロッパ連合では、光源のエネルギーラベリング規制により、効率の低い光源が段階的に廃止され続け、住宅、商業、及び自治体照明全体で LED シェアの成長が維持されています。EUの2025 年の販売構成の統合はまだ保留中ですが、規制の方向性は明確で活発です。米国と EU のフレームワークを合わせると、世界的なコンプライアンス フロアが作成され、LED 中心の部品表、UV チップ、蛍光体、量子ドット フィルム、制御用のフォト ダイオード、及びオプト ドライバが要求されます。これらはすべて、規則主導のランプ交換サイクルに直接結びついた光電子価値プールです。

光電子部品市場は、日本の市場参入企業にどのようなメリットをもたらしますか?

光電子部品市場は、統合されたバリューチェーン全体にわたって、日本の市場プレーヤーに豊富な機会を提供しています。日本の外部需要環境は好調で、2024年の財輸出額は107兆円に達し、高付加価値の光デバイスやモジュールの輸出基盤となっています。国内の勢いは政策とセンチメントによって維持されており、例えば、内閣府の政府市場見通しでは、実質GDPが2025年度に+1.1%、2026年度に+1.3%と予測されており、設備投資主導の電子機器需要を押し上げています。また、日本銀行の短観調査報告書では、大手製造業のDIが+15、全産業の2025年度売上高計画が+1.9%となっており、センサー、エミッター、フォトニクスアセンブリの着実な調達と一致しています。これに加え、経済産業省の半導体政策スタック、経済安全保障認定制度、AI・半導体産業基盤強化枠組みは、光電子工学を支えるイメージセンサー、レーザー、及び上流材料への補助金を配分しています。また、ソニーの2025年度決算では、グループ全体の成長率の中でIとSSの売上高が前年比で増加していることが強調されており、ロームは2024年度の規模と5月の 2025年までにデンソーとの戦略的パートナーシップを締結し、半導体分野での協業を強化;赤外線LED、フォトダイオード、パワーオプト、センサーインターフェースなどの分野で恩恵を受けます。全体として、日本の光電子関連企業は、政策支援による国内設備投資と幅広い輸出需要から利益を得ています。

光電子部品市場に影響を与える主な制約要因は何ですか?

光電子部品市場は、ガリウム、インジウム、ゲルマニウムといった希土類元素に依存しているため、大きな制約に直面しています。これらの希土類元素の供給源は特定の地域に限られています。最近の調査報告によると、精製ガリウム生産量の60%以上を1つの国が支配しており、これが価格変動や供給の不確実性につながり、市場のパフォーマンスに悪影響を及ぼしていると業界は推定しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

光電子部品市場レポートの洞察

光電子部品市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、光電子部品市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年までの複利年間成長率(CAGR) |

6.3% |

|

2025年の市場価値 |

524億米ドル |

|

2035年の市場価値 |

968億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

光電子部品市場はどのように分割されていますか?

当社は、光電子部品市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、デバイスタイプ別、アプリケーション別、素材別、波長による別にセグメントに分割されています。

光電子部品市場は、素材別にどのように分割されていますか?

当社の調査レポートによると、光電子部品市場は素材別にシリコン(Si)ベース、III-V族化合物半導体(GaAs、InP、GaN)、その他(SiC、Ge、有機物)に分割されています。これらのうち、シリコン(Si)ベースセグメントは予測期間中に60%という圧倒的な収益シェアを獲得すると見込まれています。シリコン‑ベースの光電子部品は、連邦政府の研究プログラムがフォトニック材料及び電子材料への支援を強化していることから勢いを増しており、市場の見通しは良好です。例えば、米国国立科学財団の2024年電子・フォトニック材料プログラムは、シリコン駆動コンピューティング、通信、センシングプラットフォームを含む光電子部品のイノベーションを強化する先端材料研究に資金を提供しています。このような連邦政府の継続的な支援は、材料の改良を加速させ、コスト重視の大量生産アプリケーション全体での採用を促進します。

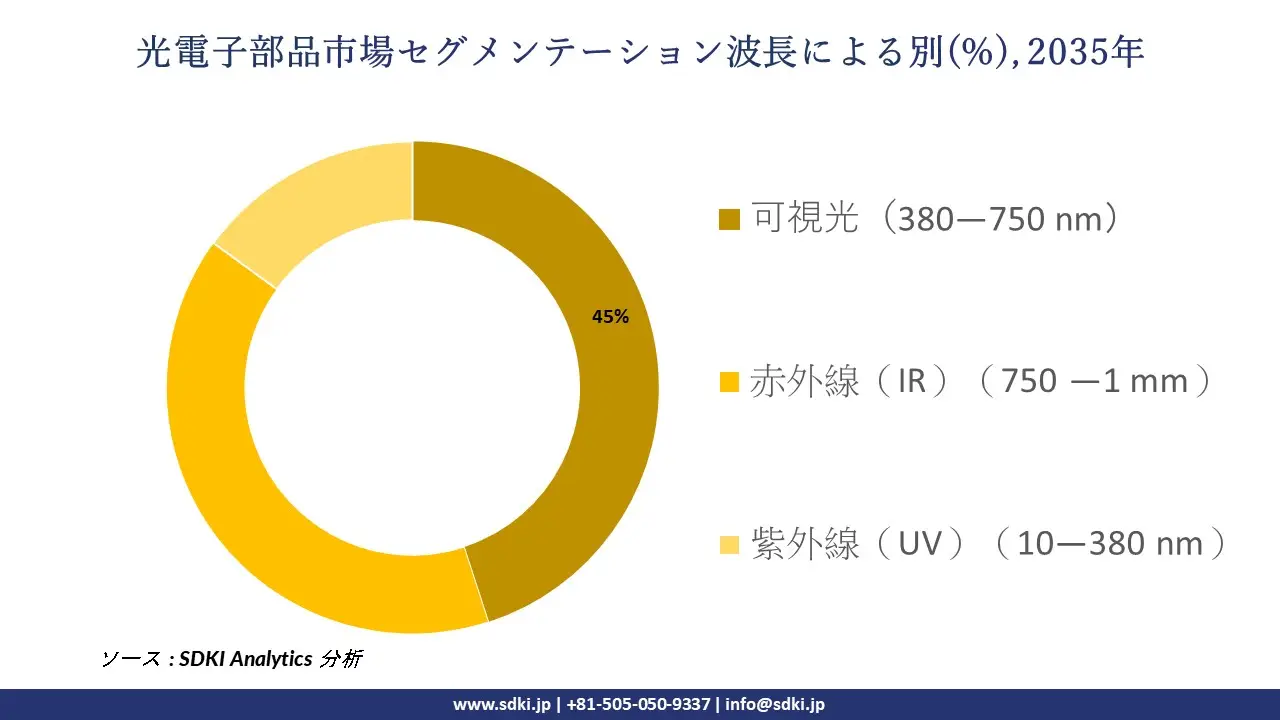

光電子部品市場は波長による別どのように分割されていますか?

当社の調査レポートによると、光電子部品市場は波長による別、可視光(380―750 nm)、赤外線(IR)(750 ―1 mm)、紫外線(UV)(10―380 nm)に分割されています。中でも、可視光(380―750 nm)セグメントは、予測期間中に45%という高い収益シェアを獲得すると見込まれています。可視光‑スペクトルセグメントは、フォトニクス研究開発に対する連邦政府の強力な投資の恩恵を受けています。例えば、連邦政府及び地方自治体からの助成金を含む米国のフォトニクス関連資金は増加しており、可視光領域の部品に大きく依存するディスプレイ、レーザー、照明、光センサーなどの技術を支援しています。さらに、こうした公的投資の増加は、可視光光電子デバイスのイノベーションと商業化を促進しています。

以下に、光電子部品市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|---|---|

|

デバイスタイプ別 |

|

|

アプリケーション別 |

|

|

素材別 |

|

|

波長による別 |

|

ソース: SDKI Analytics 専門家分析

光電子部品市場の傾向分析と将来予測:地域別市場展望の概要

アジア太平洋地域の光電子部品市場は、予測期間中に市場シェア36%以上、複利年間成長率(CAGR)10%以上で、世界市場において支配的な地位と最も急速な成長の両方を維持すると予測されています。地域全体で5Gネットワークの展開が進んでいることが、地域市場の成長を支えています。インドのプレス情報局の報告によると、2025年までに462,000以上の基地局が設置され、インドの99%以上の地区をカバーすることが分かっており、これは光電子部品の需要を大きく押し上げています。高速ネットワークは光ファイバー、レーザー、センサーに大きく依存しており、アジア太平洋地域全体で通信、スマートシティ、コネクテッドデバイスにおける光電子部品の大きな機会を生み出しています。

光電子部品市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における光電子部品市場の実績はどうですか?

北米の光電子部品市場に関する市場調査と分析によると、この地域市場は予測期間を通じて世界市場において著しい成長が見込まれています。市場の成長は、この地域における電気自動車の台数の急速な増加によって支えられています。米国国際クリーン交通評議会の報告書によると、米国の電気自動車市場は2024年に1.56百万台のEV販売台数に達し、クリーンモビリティの勢いが強まっていることが示されています。電気自動車は、高度な照明用のLEDや運転支援システム用のセンサーなど、光電子部品に大きく依存しています。EVの普及拡大に伴い、北米の自動車業界全体で光電子ソリューションの需要が加速しています。

光電子部品調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、光電子部品市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

光電子部品市場で事業を展開する主要なグローバル企業はどこですか?

当社の調査レポートによると、世界の光電子部品市場の成長において重要な役割を担う主要企業には、 Broadcom Inc.、ON Semiconductor、Texas Instruments、Infineon Technologies AG、Samsung Electronicsなどが含まれます。

で競合する主要な日本企業はどこですか?

市場見通しによると、日本の光電子部品市場における上位5社は、Hamamatsu Photonics、 Murata Manufacturing Co. Ltd.、 TDK Corporation、 Sony Semiconductor Solutions、 Panasonic Corporationなどであります。

この市場調査レポートには、世界の光電子部品市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

光電子部品市場における最新のニュースや傾向は何ですか?

- 2025年12月、Brightekは、江蘇省の製造拠点に太陽光発電を導入することで持続可能性への取り組みを強化し、施設におけるグリーンエネルギーの自給率を大幅に向上させたと発表しました。これは、よりエネルギー効率の高い操業を目指す同社の姿勢を示すものであり、ブライトテックの地位を強化し、より広範な光電子部品市場における持続可能性に優れた光電子部品の需要に影響を与える可能性があります。

- 2025年4月、Kyocera は(キオクシア及びAIO Coreと共同で)、次世代グリーンデータセンターをターゲットに、光トランシーバーと京セラの光電子集積モジュール技術を組み合わせたPCIe 5.0対応のブロードバンド光SSDのプロトタイプを発表しました。この京セラの開発は、データセンターやAIインフラにおける高集積光電子モジュール(トランシーバー、デバイスパッケージ、フォトニック・エレクトロニクス集積)への需要の高まりを示しており、より広範な光電子部品市場にとって直接的な需要牽引力となっています。

光電子部品主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

光電子部品マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証