ペプチドAPI市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―タイプ別、製造技術別、アプリケーション別、供給元別、最終用途別、流通別、地域別 - 世界市場の展望と予測2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

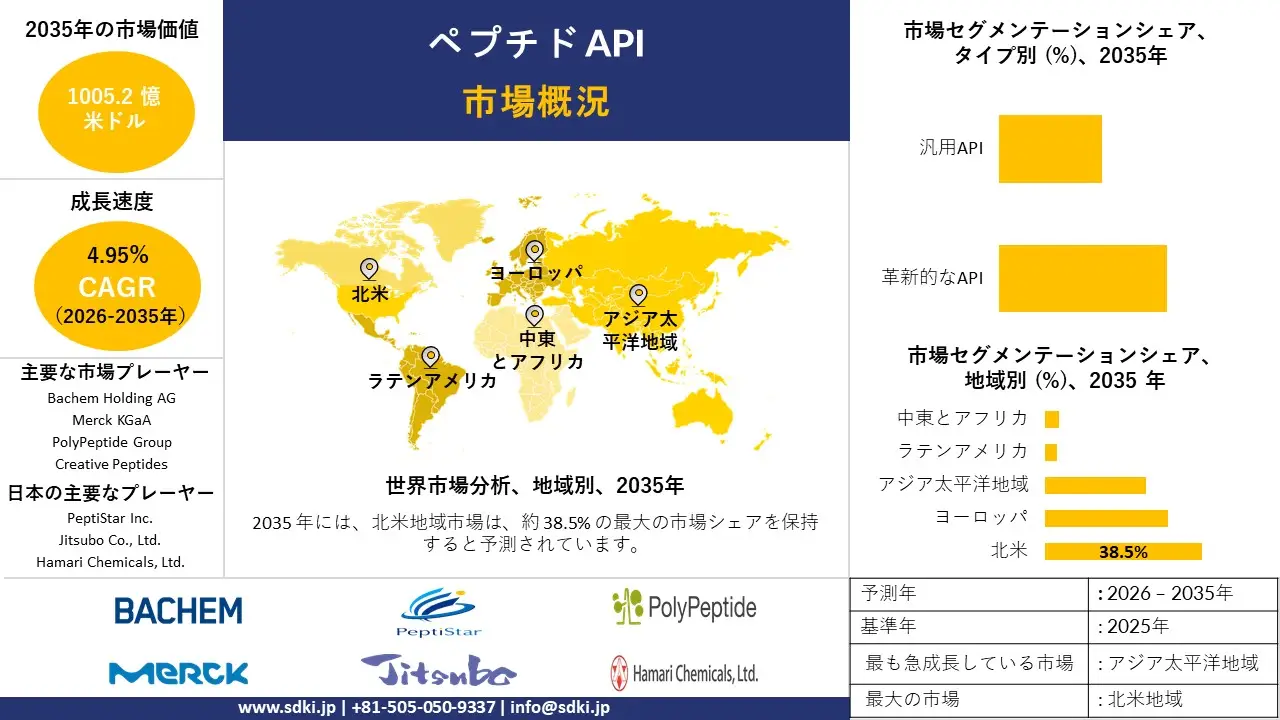

ペプチドAPI市場規模

ペプチドAPI市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.95%で成長すると予想されています。2035年には、市場規模は1,005.2億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は620.2億米ドルがありました。

ペプチドAPI市場に関する当社の分析によると、北米は約38.5%という圧倒的な市場シェアを有し、予測期間を通じて市場をリードする地位を維持すると予測しています。一方、最も高いCAGRで成長すると予想されるアジア太平洋地域は、今後数年間で最も有望かつ加速的な成長機会を示すと見込まれています。この力強い成長軌道は、主にバイオテクノロジー研究の拡大、医薬品製造への多額の投資、そして糖尿病やがんといった慢性疾患の罹患率の上昇によって牽引されています。

ペプチドAPI市場分析

ペプチド有効医薬品成分(API)は、医薬品の生物学的活性成分であり、ペプチド結合によって結合した短いアミノ酸配列(通常2-50個)です。ペプチドAPIは、低分子医薬品と大型生物製剤の間の橋渡しとして、生物学的製剤の高い効力と特異性と、低分子医薬品の組織浸透性向上と毒性低減の可能性を兼ね備える可能性を秘めています。ペプチドAPIは、固相ペプチド合成(SPS)、液相ペプチド合成(LPPS)、組換えDNA技術など、様々な方法で製造され、多様な代謝性疾患、腫瘍性疾患、心血管疾患の治療に応用されています。当社のペプチドAPI市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として寄与すると予測されています。

- 新薬承認の増加 -

主要な規制当局によるペプチドベースの新薬承認の着実な流れは、API需要の主な源泉の一つです。なぜなら、それぞれの新薬には高品質の有効成分の特別な供給が必要だからです。2024年、米国FDA医薬品評価研究センター(CDER)は、ペプチドとオリゴヌクレオチドの主要な承認を含む50件の新薬を承認しました。アナリストの見解としては、複合分子の規制承認率はペプチドAPI市場の直接的な刺激要因となっています。なぜなら、これらの新薬を商業化するには、世界市場に必要な量のAPIを生産できる、拡張性と規制遵守を備えた製造パートナーが必要だからです。

- 慢性疾患の罹患率増加 -

糖尿病、肥満、がんなどの慢性疾患の世界的な罹患率増加に伴い、これらの疾患の治療に非常に効果的なペプチド治療薬の需要が高まっています。米国疾病予防管理センター(CDC)は2024年、慢性疾患が米国における年間4.9兆米ドルの医療費支出の主な要因であると強調しました。当社のアナリストの見解によると、慢性疾患が経済と健康に及ぼす甚大な影響により、医療専門家はペプチドベースの治療法(GLP-1作動薬など)の開発を必要としており、これらの救命医薬品の開発に必要なペプチドAPIに対する莫大かつ長期的な需要が生み出されています。

ペプチド API 市場におけるペプチド API の輸出に関して、日本の現地企業はどのような利益を得るのですか?

日本のペプチドAPIメーカーは、医薬品原料の世界市場で大きなシェアを獲得するため、高品質な合成と化学物質管理を製品開発に既に活用しています。世界中で複合ジェネリック医薬品や新規ペプチド医薬品への移行が進む中、PeptistarやJitsuboといった日本企業は、分子ハイビング(Molecular Hiving)をはじめとする独自の技術を活用し、世界の製薬大手に高純度で低コストのソリューションを提供しています。財務省の発表によると、2024年の医薬品総輸出額は約1.17兆円に達し、国際市場における日本の医薬品の需要が堅調であることを示しています。当社のアナリストの見解では、この高い輸出実績は、特に現在急成長を遂げており、GMP基準の厳格な遵守が求められる欧米のバイオテクノロジー産業への高品質APIの提供において、日本のペプチド企業が世界的なプレゼンスを高めるための優れた基盤を提供していると考えられます。

さらに、日本政府による国内バイオ製造基盤の強化に向けた動きは、輸出志向の成長を促進する環境を整えています。日本企業は、世界的なサプライチェーンの多様化の潮流に適応することで、従来のサプライヤーに代わる信頼できる選択肢としての地位を確立しています。医薬品輸出が継続的に増加していることは、これらの企業に、大規模固相合成施設を含む生産設備の増強に再投資する機会を与えています。

市場の制約

当社の調査レポートによると、GMP規制の細分化といった要因は、コンプライアンスコストの高騰を招き、予測期間中の市場成長を阻害する可能性が高いと見込まれています。2023年8月に発効するEU GMP Annex 1の改訂により、無菌APIのバリデーション、環境モニタリング、汚染管理の要件が強化され、EMAの影響評価によると、コンプライアンスコストが15-25%上昇するとされています。これは、ペプチドAPIが無菌または高力価の分類に該当するケースが増え、管轄区域全体で最も厳格なGMP規制が適用されるようになったためです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ペプチドAPI市場レポートの洞察

SDKI Analyticsの専門家によると、ペプチドAPI市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.95% |

|

2025年の市場価値 |

620.2億米ドル |

|

2035年の市場価値 |

1005.2億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ペプチドAPI市場セグメンテーション

ペプチドAPI市場に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、製造技術別、アプリケーション別、供給元別、最終用途別、流通別にセグメント化しました。

ペプチドAPI業界は、タイプ別に基づいて、革新的なAPI、汎用APIに分割されています。革新的なAPIセグメントは、特にがんや代謝疾患といった複雑な疾患において、収益と治療における革新をもたらす主要な分野であるため、2035年までに市場シェアの62%を占めると予想されています。重要な推進要因の一つは、後期臨床試験に向けた革新的ペプチド医薬品の強力なパイプラインです。当社の分析によると、2024年時点で170以上のペプチド医薬品候補が活発に臨床開発されており、その大部分は腫瘍学の適応症に焦点を当てています。

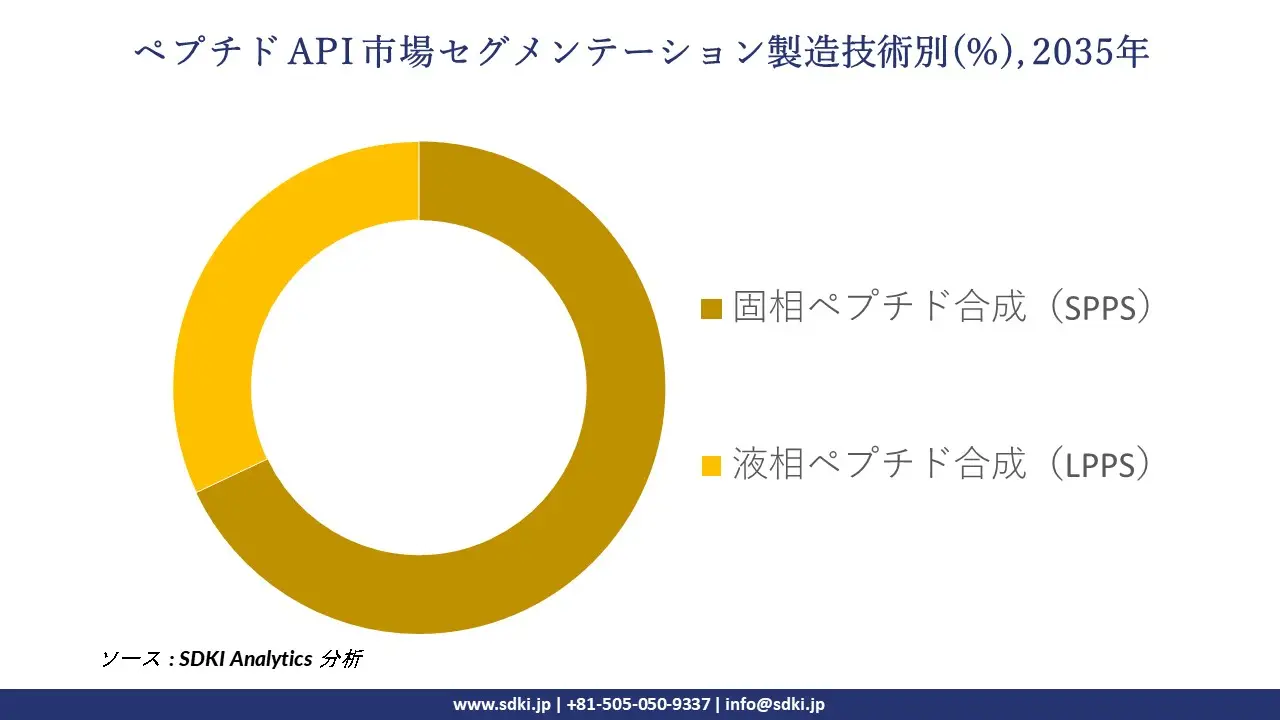

ペプチドAPI市場は製造技術に基づき、固相ペプチド合成(SPPS)と液相ペプチド合成(LPPS)に分割されています。固相ペプチド合成(SPPS)セグメントは、2035年までに約68%の市場シェアを獲得し、市場をリードすると予想されています。これは主に、SPPSが自動化が容易で、商業規模の合成に拡張可能であり、複雑で長いペプチドの合成においてはるかに効率的であるためです。市場傾向では、SPPSがこの業界の標準であり続けると予測されており、拡大する治療ポートフォリオに不可欠な、革新的かつ汎用的なペプチドAPIの製造に不可欠な要素となっています。

以下はペプチド API 市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

製造技術別 |

|

|

アプリケーション別 |

|

|

供給元別 |

|

|

最終用途別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

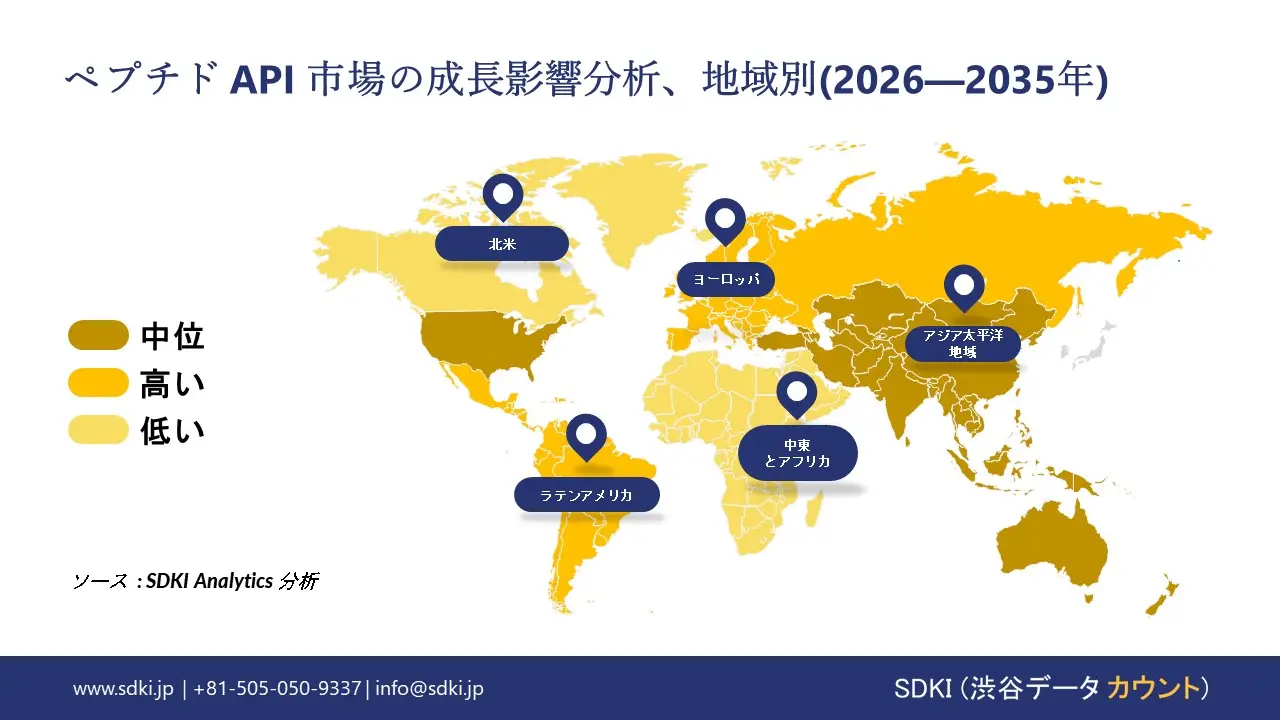

ペプチドAPI市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域のペプチドAPI市場は、予測期間中に9.8%の年平均成長率(CAGR)で堅調な成長を示しています。国家産業政策は、高度な医薬品製造に数十億米ドルを投入し、国内のペプチドAPI生産能力を直接的に育成しています。工業情報化部(MIIT)は、2023年のバイオ医薬品分野への投資が前年比平均20%以上増加すると報告しています。これにより、この地域におけるAPI、特にペプチドAPIの強力な開発基盤が構築されます。

同様に、インドの医薬品生産連動インセンティブ(PLI)制度は、主要出発原料(KSM)、医薬品中間体、およびAPIの国内製造を奨励しており、ペプチドは特に価値の高いカテゴリーとして注目されています。これに加え、インド企業は新規バイオ医薬品への研究開発費を急速に増加させており、地域における臨床グレードのペプチドAPIの需要を直接的に生み出しています。

SDKI Analyticsの専門家は、ペプチドAPI市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米地域は、将来38.5%のシェアを獲得し、ペプチドAPIの最大の市場になると予想されています。北米のバイオテクノロジーおよび製薬企業は、記録的な資本を研究開発に投資しており、ペプチドベースの治療法の発見と臨床開発に直接資金を提供し、高品質のAPI製造を求めています。Eli Lilly and Companyは、2023年度年次報告書で、研究開発費が驚異的な34.5億米ドルで、2022年から30%増加し、チルゼパチドなどの次世代ペプチドを含む代謝性疾患ポートフォリオに大きく偏っていることを報告しました。これとは別に、Novo Nordiskなどの他の民間企業もAPI主導の研究開発プロセスに投資しており、これが世界市場におけるペプチドAPIのサポート要因となっています。

ペプチドAPI調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

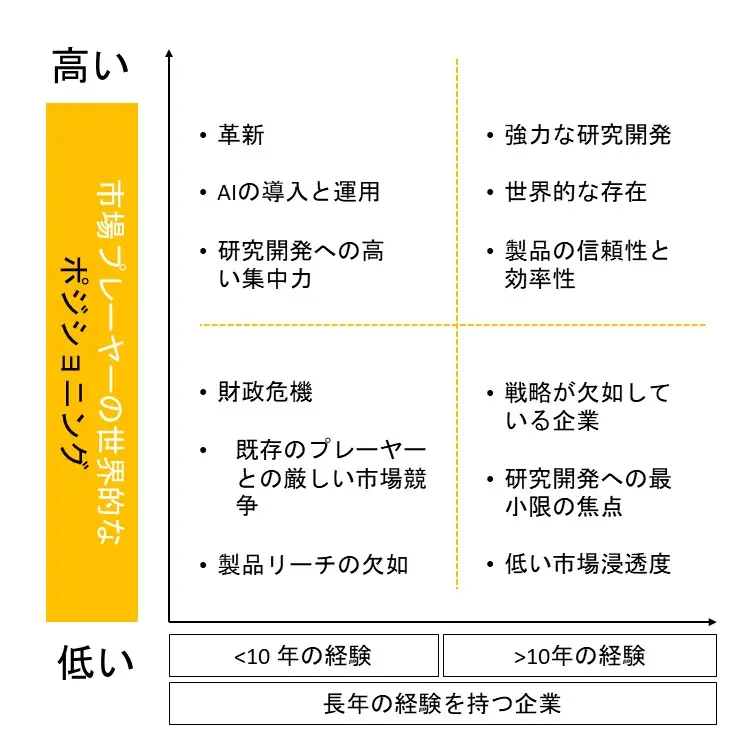

競争力ランドスケープ

SDKI Analyticsの調査者によると、ペプチドAPIの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のペプチドAPI市場の成長において重要な役割を果たしている主要企業には、 Bachem Holding AG、 PolyPeptide Group、 CordenPharma International、Merck KGaA、Creative Peptidesなどが含まれます。さらに、市場展望によると、日本のペプチドAPI市場における上位5社は、PeptiStar Inc., Jitsubo Co., Ltd.、Hamari Chemicals, Ltd.、KNC Laboratories Co., Ltd.、Sekisui Medical Co., Ltd.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

ペプチドAPI市場ニュース

- PolyPeptide Group AGと長期的な戦略的提携を結び、世界的なペプチド API サプライ チェーンの強化と拡大を目指しました。

- 2023年5月:Otsuka Chemical Co., Ltd. と Yokogawa Electric Corporationの合弁会社であるSynCrest Inc.は、ペプチドおよびヌクレオチドベースの治療薬のCRDMOサービスを開始し、高度な連続フロー合成技術を用いて創薬から商業生産まで一貫したサポートを提供します。

ペプチドAPI主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ペプチドAPIマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証