医薬品受託包装市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― サービスタイプ別、包装タイプ別、薬剤タイプ別、材質タイプ別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

医薬品受託包装市場規模

2026―2035年までの医薬品受託包装市場の市場規模はどのくらいですか?

医薬品受託包装市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において6.87%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は431.2億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は222.3億米ドルでしました。

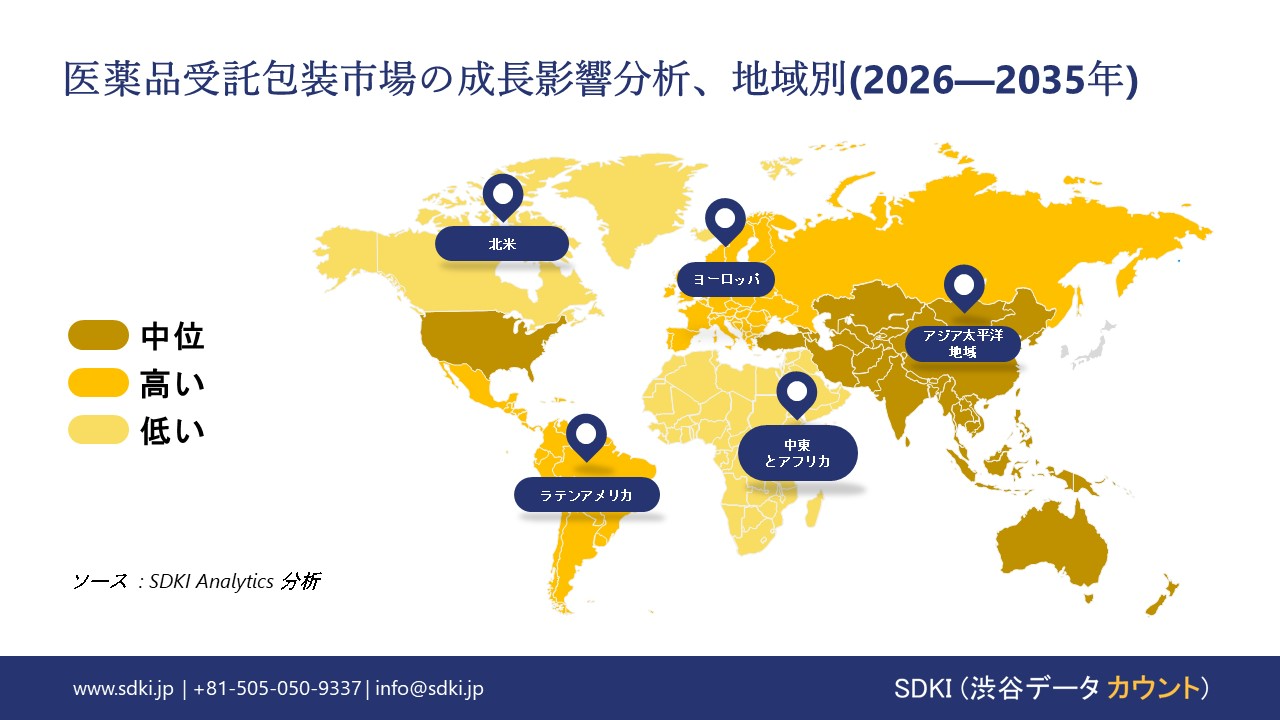

市場シェアの観点から、医薬品受託包装市場を支配すると予想される地域はどれですか?

医薬品受託包装に関する当社の市場調査によると、北米市場は予測期間を通じて約40.2%のシェアを占め、市場を牽引すると予想されています。一方、アジア太平洋地域市場は9.5%という最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。生物学的製剤と複雑な注射剤パイプラインの急速な成長と、無菌バリアシステムに関する地域の厳格な規制要件が相まって、アジア太平洋地域全体で高度な受託包装能力への多額の投資が促進されています。

医薬品受託包装市場分析

医薬品受託包装とは何ですか?

医薬品の受託包装とは、医薬品メーカーに代わって医薬品を扱う専門サービスプロバイダーに包装業務をアウトソーシングすることを指します。これらのプロバイダーは、一次包装と二次包装、ラベリング、シリアル番号の発行、コンプライアンスチェックなどの業務を管理し、規制された環境下で品質と安全性の基準を満たすことができます。受託包装パートナーを活用することで、製薬会社は専用の社内包装インフラに投資することなく、生産規模を拡大し、市場の需要に対応し、複雑な規制要件を管理することができます。

医薬品受託包装市場の最近の傾向は何ですか?

当社の医薬品受託包装市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 世界的な追跡‑期限により、パッケージのアップグレードと大規模なアウトソーシングが促進されている –

当社の調査レポートによると、世界的な追跡とトレース期限の到来により、市場見通しは好転する見込みです。例えば、米国医薬品サプライチェーンセキュリティ法(DSCSA)は、 FDAの安定化期間が2024年11月に終了し、その後のコンプライアンス活動が2025年まで継続される中で、パッケージレベルの電子トレーサビリティの段階に入りました。これにより、市場は個々のパッケージレベルで相互運用可能な電子文書へと移行します。これは、通常、2Dコード、ラインビジョン、集約、とデータ交換機能を必要とする包装ラインの変更です。さらに、FDA のガイダンスと更新では、義務付けられた移行と、2024 年 11 月以降も企業の接続とデータ品質作業が完了するにつれて、FDA が免除と期待事項を継続的に伝えていくことが文書化されており、これによってシリアル化/集約は 2025 年までパッケージングの CapEx とベンダー選択リストのトップに位置付けられます。ヨーロッパ連合では、偽造医薬品指令 (FMD) により、‑ほとんどの処方薬に固有識別子 (2D データ マトリックス) と改ざん防止装置が義務付けられており、これは 2019 年から実施され、現在も有効です。そのため、多くの MAH がアウトソーシングする準拠したパッケージ フォーマット、ライン アップグレード、検証サービスに対する継続的な需要が促進されています。これらのフレームワークを組み合わせることで、準拠したコーディング、改ざん防止、集約、データ交換などを提供できる受託パッケージ業者に対する世界的な需要が同期して生まれます。これらの機能には特殊な機器と品質システムが必要なため、経験豊富なアウトソーシング パートナーが有利です。

- GDP/GMP監督下でのコールドチェーン包装の拡大-

当社の調査レポートによると、市場見通しはGDP/GMP監督下でのコールドチェーン包装の着実な拡大によって形成されています。先進治療薬や無菌注射剤には‑、EUの適正流通基準(GDP)とGDPに関連する各国の規則に基づき、検証済みのコールドチェーン包装、ラベリング、流通が求められます。ヨーロッパ委員会のGDPガイドラインは、輸送中の温度管理、包装/容器、そして文書化に関する明確な期待値を設定しており、これらは多くのスポンサーがアウトソーシングする専門の配送業者、データロガー、そして品質保証リリース手順に直接結びつく重要な要件です。

供給面では、Thermo Fisher Scientificは428.8億米ドルの売上高を計上しており、その52%はラボラトリープロダクツとバイオファーマサービス部門によるもので、この部門にはファーマサービス(開発、臨床試験サービス、と商業用医薬品製造/関連サービス)が含まれます。経営陣は、医薬品プログラムをエンドツーエンドでサポートするアウトソーシングサービスミックス(サービスと消耗品が83%)を備えた信頼できるパートナーであることを重視しており、これはコールドチェーンの臨床と商業用包装業務を世界規模で吸収する持続的な能力を示しています。イノベーターの純粋なパートナーであるCatalent, Inc.は、Form 10 Kにおいて、バイオ医薬品/低分子医薬品製造と臨床供給サービス(厳格な品質システムに基づく包装、ラベリング、と配送を含む)にわたる事業の詳細を詳述しており、後期臨床プログラムからの温度管理包装と配送需要への直接的なエクスポージャーを強調しています。正式なGDP義務と主要サービスプロバイダーの資本基盤を合わせると、アウトソーシングによるコールドチェーン包装、キッティング、と配送の世界的な成長が浮き彫りになります。

日本の現地企業にとって、医薬品受託包装市場の収益創出ポケットとは何ですか?

SDKI市場展望によると、医薬品受託包装市場は、受託包装、受託資材、受託製造の拡張バリューチェーンセグメントの提供に注力する日本企業にとって、国内市場における戦略的なバリューチェーン機会を提供しています。経済産業省が発表した「容器包装の使用・製造等実態調査」の国内使用・出荷データによると、医薬品包装セクターは、医薬品容器の出荷など、包装資材の売上高が17,652,562kgと非常に大きいことが明らかになっています。

これらの収益の主な源泉は、日本の製薬会社による医薬品のブリスター包装、ボトリング、二次包装といったB2Bサービスであり、日本の世界トップクラスの品質を活用しています。関東や関西といった地域に製薬会社が集中していることから、共同物流チェーンの構築には有利な状況となっています。

容器包装リサイクル法などの政府の政策は、包装メーカーにリサイクルと材質回収への取り組みを義務付けています。これは、地元企業が政府の規制に適合した持続可能な包装ソリューションに投資する刺激となります。

包装技術を基盤とする日本企業の場合、証券報告書はこれらの企業の収益源を国内に求める傾向が強い。これは、日本の厳しい品質要件を満たす一次包装とシリアル化サービスの自動化への投資によるものであります。

受託包装サービス自体は公式の数字に明確に計上されていないものの、国内の包装資材の生産と生産量統計は、日本における受託包装サービスの主な収益源を刺激する相当な国内需要があることを示しています。

医薬品受託包装市場に影響を与える主な制約は何ですか?

当社の市場調査レポートによると、医薬品受託包装市場は、主に中小規模のプロバイダー間で激しい価格競争に直面しており、利益率への継続的な圧迫につながっています。顧客はしばしば強硬な価格交渉を迫るため、新規参入企業は競争力のある価格を提供し、コンプライアンス、自動化、品質に関連するコストを維持することが困難になっています。利益率への圧迫は技術革新やサービスの差別化への投資を抑制し、多くの企業がイノベーションではなくコスト競争を強いられています。受託包装は大部分がコモディティ化しているため、効率性とコスト管理が極めて重要になっています。この継続的な圧力は成長を阻害し、戦略的な拡大を危うくする傾向があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

医薬品受託包装市場レポートの洞察

医薬品受託包装市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、医薬品受託包装市場の世界シェアに関連するレポートの洞察は次のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

6.87% |

|

2025年の市場価値 |

222.3億米ドル |

|

2035年の市場価値 |

431.2億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

医薬品受託包装市場はどのように区分されていますか?

医薬品受託包装市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、サービスタイプ別、包装タイプ別、薬剤タイプ別、材質タイプ別、エンドユーザー別にセグメント化されています。

医薬品受託包装市場はサービスタイプによってどのように区分されていますか?

サービスタイプ別に基づいて、医薬品受託包装市場は一次包装、二次包装、三次と物流包装に分割されています。一次包装は2035年までに市場の60%以上を占めると予想されています。これは主に、FDAの医薬品安全規制が相互に関連しており、容器が製品承認プロセスに組み込まれていない場合、製品は承認されないためです。さらに、米国国勢調査局は、2023年の医薬品包装出荷額が673億米ドルに達し、そのうち58%以上が即時接触包装への支出になると報告しています。FDA 21 CFR Parts 210-211では容器施栓システムの検証が義務付けられており、SKU(在庫管理単位)ごとのコンプライアンスコストが18~22%増加するため、規制圧力が大きな役割を果たしています。そのため、この分野に特化した受託包装業者へのアウトソーシングが進んでいます。同社が提出した書類は、資本の集中を裏付けています。例えば、Catalentは2024年度のForm 10-Kにおいて、滅菌済み固形製剤と経口固形製剤の需要増により、2022ー2024年の間に475百万米ドルの一次包装設備投資を行うと報告しています。米国労働統計局の2024年データによると、一次包装のアウトソーシングは人件費ベースで19%安価であり、長期的にはメーカーにとって依然として選択肢となるでします。立地面では、米国FDAのCDER承認件数が2024年に12%増加しており、これは需要を支える構造的な要因となっています。

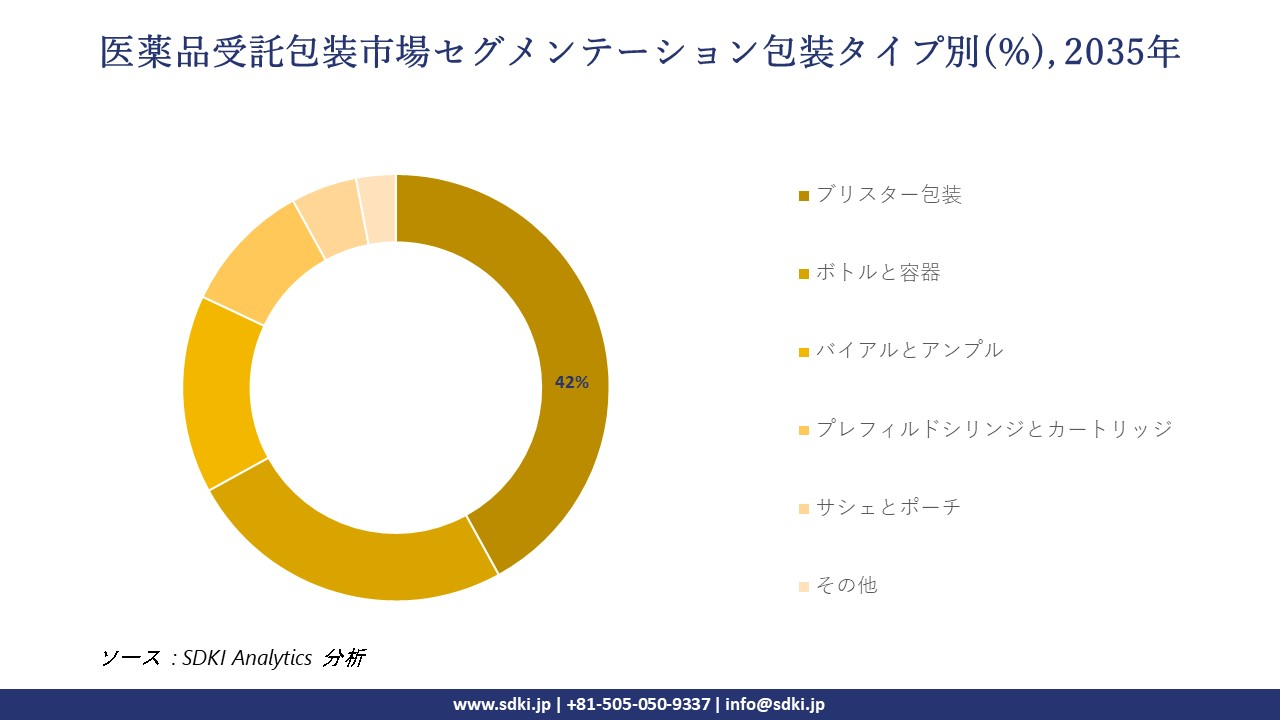

医薬品受託包装市場は包装タイプによってどのように区分されていますか?

さらに、医薬品契約包装市場は、包装タイプ別に基づいて、ブリスター包装、ボトルと容器、バイアルとアンプル、プレフィルドシリンジとカートリッジ、サシェとポーチ、その他に分割されています。2035年までには、ブリスター包装が42%という驚異的なシェアで市場を支配すると予想されています。これは、固形経口剤が世界の医薬品総量の60%を占め、米国FDAの2024年のデータによると、ANDA承認の64%が錠剤とカプセルに与えられており、単位用量形式が優先されているためです。規制上のサポートは、CPSCが施行する米国中毒物防止包装法(PPPA)によるもので、子供が開けにくい包装を義務付けているため、CPSCコンプライアンス統計によると、2019年から現在までにブリスター方式が27%増加しています。さらに、企業報告書もこの傾向と一致しており、WestRockは2024年度の年次報告書で、ブリスターパックに対応できる医薬品包装に320百万米ドルの設備投資を行い、医療規制対象セグメントが複利年間成長率+9.6%で最も急成長していると述べています。技術面では、ヨーロッパ医薬品庁(EMA)の2023年安定性ガイダンスによると、ブリスターパックはHDPEボトルと比較して最大45%の水分浸入を抑制できるため、保存期間が延長され、製品リコールのリスクが軽減されます。地域別では、EUの医薬品輸出が2024年に1%増加し、これがブリスターパックの需要を押し上げる要因となりました。

以下は、医薬品受託包装市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

サービスタイプ別 |

|

|

包装タイプ別 |

|

|

薬剤タイプ別 |

|

|

材質タイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

医薬品受託包装市場傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋市場は予測期間中に9.5%という最も高い複利年間成長率(CAGR)を記録する見込みで、市場見通しは引き続き良好と予測されています。生産量の‑増加と新規承認取得に支えられた輸出志向の生産拡大は、製造業の回復を牽引すると見込まれ、活発な承認パイプラインはインドと日本における輸出梱包業務に供給されており、受託梱包業者は複数の仕向地向けにバルクと最新のカスタマイズを取り扱っています。

例えば、インド国家統計局の報告によると、2024年5月の製造業指数の最もプラスに貢献した業種には、医薬品、医薬化学製品、植物性製品の製造が前年比7.5%増と、‑商業用と臨床用包装の実施を必要とする工場出荷量が持続的に増加していることが示されています。さらに、日本では、医薬品医療機器総合機構が2024年度の新規承認医薬品リストを発表しました。これは、シリアル化された包装、言語別添付文書、そして国内と輸出市場向けの安定性が実証されたシッパーへとつながる、着実な発売サイクルを示していると言え‑ます。こうした生産量の増加と継続的な承認の組み合わせは、この地域における輸出志向の包装サイクルを強化すると見込まれます。

SDKI Analyticsの専門家は、医薬品受託包装市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の医薬品受託包装市場の市場パフォーマンスはどうですか?

当社の調査レポートによると、北米の医薬品受託包装市場は予測期間中に拡大し、40.2%という最大のシェアを獲得すると予測されています。この好調な市場見通しの重要な要因は、高齢化‑に伴うSKUの増加と臨床から商業化への移行です。さらに、高齢者向け医薬品の使用急増は、米国とカナダ全土において包装量と包装構成に変化をもたらしています。

さらに、米国国勢調査局の推計によると、65歳以上の人口は2024年に61.2百万人に達し、前年比3.1%増加し、高齢者は2024年に人口の18.0%を占めるとされています。この人口動態の傾向により、‑マルチストレングスパック、アドヒアランス補助具、読みやすいリーフレットを必要とする慢性疾患治療薬のパイプラインが拡大します。カナダ統計局の最新の人口動態発表では、2025年7月1日に65歳以上のシェアが19%を超えており、カナダの需要プロファイルの同様の変化を裏付けています。同時に、米国食品医薬品局は2024年に50の新薬を承認し、地域固有のパッケージとラベルを必要とする新しいSKUとローンチキットを追加しました。この人口動態の牽引力と新しい承認の着実な流れが相まって、スポンサーは、両国でより大きなロットサイズ、マルチパック構成、と迅速なアートワーク更新のために受託パッケージの規模を拡大するよう促されています。

医薬品受託包装調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、医薬品受託包装市場の見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーが製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていることが示されています。

医薬品受託包装市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の医薬品受託包装市場の成長に重要な役割を果たしている主な主要企業には、 PCI Pharma Services、Sharp Packaging Services、West Pharmaceutical Services、Inc.、Amcor plc、AptarGroup、Inc.などが含まれています。

医薬品受託包装市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の医薬品受託包装市場の上位5社は、IL Contract Packaging Co., Ltd.、NIPRO PHARMA HIDA FACTORY CORPORATION、Bushu Pharmaceuticals Ltd.、Kanae Co., Ltd.、Daiyo Seiko などです。

市場調査レポートには、世界的な医薬品受託包装市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

医薬品受託包装市場における最新のニュースや傾向は何ですか?

- PSI CROは2026年1月、大阪に新オフィスを開設し、アジアにおけるプレゼンスを強化し、臨床試験サービスのサポートを強化しました。この展開により、試験の効率化、規制の整合性、そして地域市場へのアクセスを向上させる包装と物流ソリューションの統合が促進され、日本の医薬品受託包装市場が強化されます。

- 2025年12月、SüdpackはErolzheimに新たな医薬品包装施設を建設し、生産能力と設備を拡大しました。この拡張は、医薬品メーカーのコンプライアンス、拡張性、そしてイノベーションを保証する特殊包装ソリューションの成長を促進し、医薬品受託包装市場を支えます。

医薬品受託包装主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

医薬品受託包装マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証